大切な家族の資産を守り、円満な将来を実現したい。その想いを形にする手段として、家族信託は非常に有効な制度です。親の資産を子が管理し、将来の生活を支える仕組みは、多くのご家庭の課題を解決します。

しかし、その契約書一つで、家族間に埋まることのない溝を生んでしまうリスクもまた、厳然として存在します。制度の光と影、その両面を深く理解することなくして、真の安心は得られません。

記事のポイントは下記のとおりです。

- 受託者の負担や家族の合意形成が重要。事前の話し合いが不可欠です。

- 身上監護や節税は対象外。制度の限界を理解し、任意後見など他の制度との併用を。

- 各家庭に最適な信託の設計は、デメリットを熟知した経験豊富な専門家選びが重要。

- 初期費用は将来の紛争防止への投資。専門家報酬を惜しむと本末転倒になる。

本記事では、契約前に知っておくべきデメリットとその回避策を専門家が徹底解説します。

目次

- 1.あなたの懸念はどれ?家族信託のデメリット早見表

- 2.【費用・専門家】に関する3つのデメリットと回避策

- ❶ 手続き費用が高い

- ❷ 家族信託に詳しい実務家が少ない

- ❸ 法改正で契約が無効になるリスク

- 3.【家族・人間関係】に関する5つのデメリットと回避策

- ❹ 受託者の負担や責任が重い

- ❺ 受託者の担い手がいない

- ❻ 財産を勝手に使われる?受託者の権限濫用

- ❼ 家族・親族間でトラブルになる

- ❽ 両親の同意をとるのが難しい

- 4.【制度・税金】に関する6つのデメリットと回避策

- ❾ 途中で契約内容の変更はできなくなる可能性がある

- ❿ 家族信託では介護施設契約できない

- ⓫ 信託不動産の損益通算ができない

- ⓬ 信託できない、信託が難しい”対象外財産”がある

- ⓭ 遺留分侵害額請求される可能性

- ⓮ 直接節税対策にはならない

- 5.それでも家族信託を検討すべきケースとは?

- 6.動画解説|家族信託がデメリットとは?

- 7.まとめ

経験豊富な専門家が明確に解決・提案します。

全国の事務所またはオンライン、LINEチャットなど、

どこからでも気軽に相談可能です。

-

01

経験豊富な専門家集団が

経験豊富な専門家集団が

あなたの疑問を解決 -

02全国拠点で

相談できます! -

03横浜・新宿・名古屋など

アクセスしやすい!

0120-85-0457

0120-85-04571.あなたの懸念はどれ?家族信託のデメリット早見表

「家族信託」と聞くと、認知症による資産凍結や、円満な資産承継を実現する“良い制度”という印象が強いかもしれません。しかし、その裏には見過ごすことのできないデメリットやリスクが数多く存在します。

何も知らずに始めてしまい、「こんなはずではなかった…」と後悔するご家庭は少なくありません。

まずは、家族信託に潜む全14のデメリットを一覧にまとめました。ご自身の家庭に当てはまりそうな懸念点や、少しでも不安に感じる項目がないか、確認してみてください。

2.【費用・専門家】に関する3つのデメリットと回避策

家族信託を検討する上で、多くの方が最初に直面するのが「お金」と「人(専門家)」の問題です。

ここを乗り越えなければ、どんなに素晴らしい設計図を描いても絵に描いた餅で終わってしまいます。具体的で現実的な3つのデメリットと、後悔しないための回避策を徹底解説します。

信託組成400件以上の専門家に無料相談

リーガルエステートでは6000件を超える相談実績があり、法改正への対応や適切な費用設計を含めた、総合的なサポートを提供しています。

❶ 手続き費用が高い

家族信託が持つ多くのメリットの一方で、導入を判断する際の大きな要素となるのが費用です。まずご理解いただきたいのは、家族信託の組成には、決して安くない初期費用が発生するという現実です。

信託する財産額にもよりますが、専門家への報酬や登記費用などで、合計50万円~100万円以上になることも珍しくありません。

ここで、具体的にどのような費用が発生するのかを把握しておきましょう。家族信託の費用は、主に「手続きに必要な実費」と「専門家へ依頼した場合の報酬」に分けられます。

🆚【コスト比較】成年後見制度とのな違い

「でも、成年後見制度ならもっと安いのでは?」という疑問もよくお受けします。確かに、申立て自体の費用は数万円程度ですが、注目すべきは「ランニングコスト」です。

専門家が後見人に選任された場合、ご本人が亡くなるまで毎月2万円~6万円程度の報酬が発生し続けます。仮に毎月3万円の報酬が10年間続けば、総額は360万円にも達します。

このように、当初の費用は高く見えても、長期的な視点で見れば家族信託の方が費用を抑えられるケースは多いのです。

💡 回避策

- 長期的な視点で総費用を比較検討する:

初期費用だけでなく、10年、15年といった期間で発生する総費用をシミュレーションし、他の制度と比較しましょう。 - 複数の専門家から見積もりを取る:

費用体系は事務所によって様々です。最低2~3社から話を聞き、サービス内容と費用のバランスをしっかり見極めましょう。

❷ 家族信託に詳しい実務家が少ない

家族信託は、2007年の信託法改正によって利用しやすくなった、比較的新しい制度です。そのため、信託契約の組成から終了までの一連の実務について、豊富な経験を有する専門家の数は限られているのが実情です。

これは、依頼者にとって重大なリスクとなり得ます。経験の浅い専門家が作成した信託契約書は、将来発生しうる様々な事態を想定できておらず、以下のような問題を引き起こす可能性があります。

■ 受託者の権限が曖昧で、必要な手続き(例:不動産売却)ができない

■ 税務上の考慮が不十分で、想定外の課税が発生する

■ 二次相続以降の承継先が不明確で、親族間トラブルの原因となる

💡 回避策

専門家の経験値を見極めるためには、相談時に以下の点について具体的な回答を求めてください。

- 組成実績の件数:

これまでに何件の家族信託契約を実際に組成したか。 - 類似案件の経験:

自身の家族構成や資産状況と似た案件を扱った経験があるか。 - 関連法規への見識:

税務や登記実務など、信託法以外の関連分野にどの程度精通しているか。 - 契約後のサポート体制:

契約後の法改正情報の提供や、契約内容の見直し相談にどのように対応するか。

❸ 法改正で契約が無効になるリスク

家族信託に関連する法律や税制、登記実務は、現在も発展途上にあります。そのため、法改正や新たな判例、通達などによって、過去の解釈や運用が変更される可能性があります。

これにより、締結当時は最適であった契約内容が、将来的には法的に不十分となったり、意図しない不利益を生じさせたりするリスクが存在します。

【事例1】相続空き家特例の適用除外

被相続人が居住していた家屋を相続人が売却する際、譲渡所得から最大3,000万円を控除できる「相続空き家特例」という税制優遇があります。しかし、2022年の国税庁の見解により、信託された不動産を信託終了時に取得した場合は、この特例の適用対象外であることが明確化されました。

【事例2】信託終了時の登記手続きの変更

2024年1月以前は、信託終了に伴う不動産の所有権移転登記には、原則として相続人全員の協力が必要でした。しかし法改正により、現在は受託者が単独で登記申請を行うことが可能となり、手続きが大幅に簡素化されています。これは、実務上のルールが大きく変更された一例です。 ※2025年9月時点の情報です。

💡 回避策

- 契約内容の見直し条項を設ける:

信託契約書の中に、将来の法令・税制改正や、家族状況の変化に対応するため、関係者の合意によって契約内容を見直せる旨の条項を盛り込みます。 - 継続的な情報提供とサポートが可能な専門家を選ぶ:

契約書の作成のみで業務が完了するのではなく、法改正などの最新情報を提供し、必要に応じて契約内容のメンテナンスを相談できる、長期的な関係を築ける専門家を選択することが極めて重要です。

3.【家族・人間関係】に関する5つのデメリットと回避策

家族信託では、信頼できる家族に財産管理を任せることができます。しかし、受託者となる家族には想像以上の負担や責任が発生し、権限濫用のリスクも潜んでいます。実際の運用では、家族間の信頼関係が崩壊するケースも少なくありません。

このように、家族信託は法律や税金だけでなく、家族という最も身近な人間関係に大きな影響を及ぼします。信頼関係を前提とする制度だからこそ、その関係性が崩れたときのリスクは深刻です。

ここでは、人間関係に起因する5つのデメリットと、それを未然に防ぐための回避策を解説します。

信託組成400件以上の専門家に無料相談

リーガルエステートでは6000件を超える相談実績があり、受託者の負担軽減や権限濫用の防止、家族間トラブルの予防など、様々な対策を含めた総合的なサポートを提供しています。

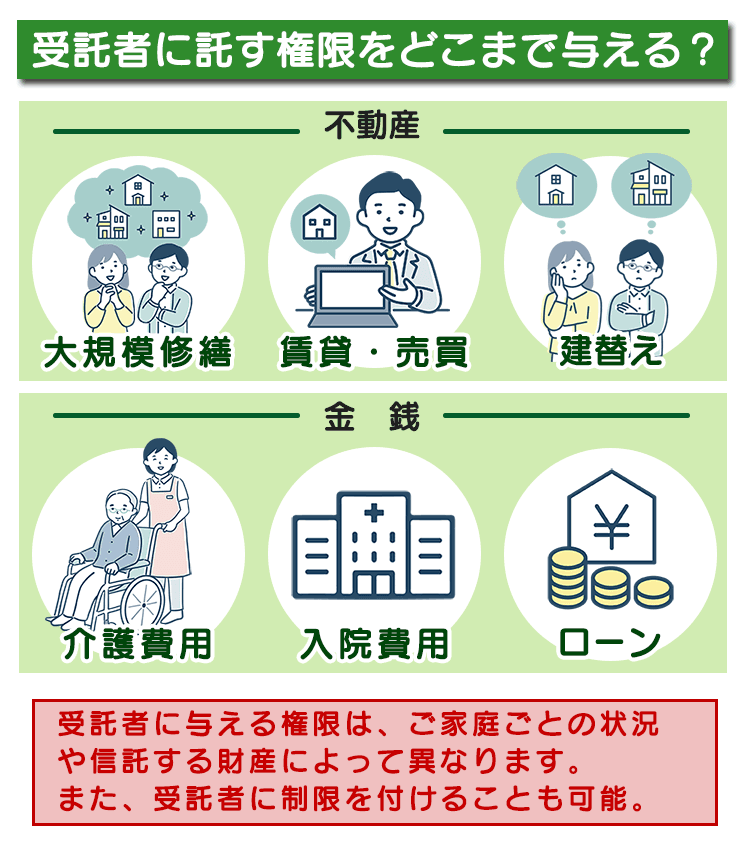

❹ 受託者の負担や責任が重い

家族信託における受託者、すなわち財産管理を託される者の役割には、法律上および財産上の重大な責任が伴います。この責任の重さを正確に理解せずに就任すると、将来的に大きな負担となり得ます。

具体的に、受託者は以下のような義務と責任を負います。

財産上の責任(無限責任)

信託事務の過程で、受託者の過失により信託財産に損害を与え、その補填が信託財産だけでは不可能な場合、受託者自身の個人財産をもって賠償する責任を負う可能性があります。

法律上の義務

- 善管注意義務:

善良な管理者として、相当の注意をもって信託財産を管理する義務。 - 帳簿等の作成・報告・保存義務:

信託事務に関する帳簿や財産状況の報告書を毎年作成し、受益者へ報告する義務。 - 分別管理義務:

信託財産を、受託者自身の財産や他の財産とは明確に分けて管理する義務。

これらの責任は、長期にわたる精神的な負担となる可能性があります。

💡 回避策

専門家の経験値を見極めるためには、相談時に以下の点について具体的な回答を求めてください。

- 受託者報酬の設定:

信託契約において、受託者の労力や責任に対する報酬を定めることができます。これにより、責任の所在を明確にし、受託者の負担感を軽減します。 - 専門家サポート費用の信託財産からの支出:

税理士や不動産管理会社など、専門家の助言や業務代行が必要な場合、その費用を信託財産から支出できる旨を契約に定めておくことで、受託者個人の負担を軽減できます。 - 複数受託者制の採用:

兄弟姉妹など、複数人を受託者とすることで、一人当たりの業務負担や心理的プレッシャーを分散させる方法もあります。

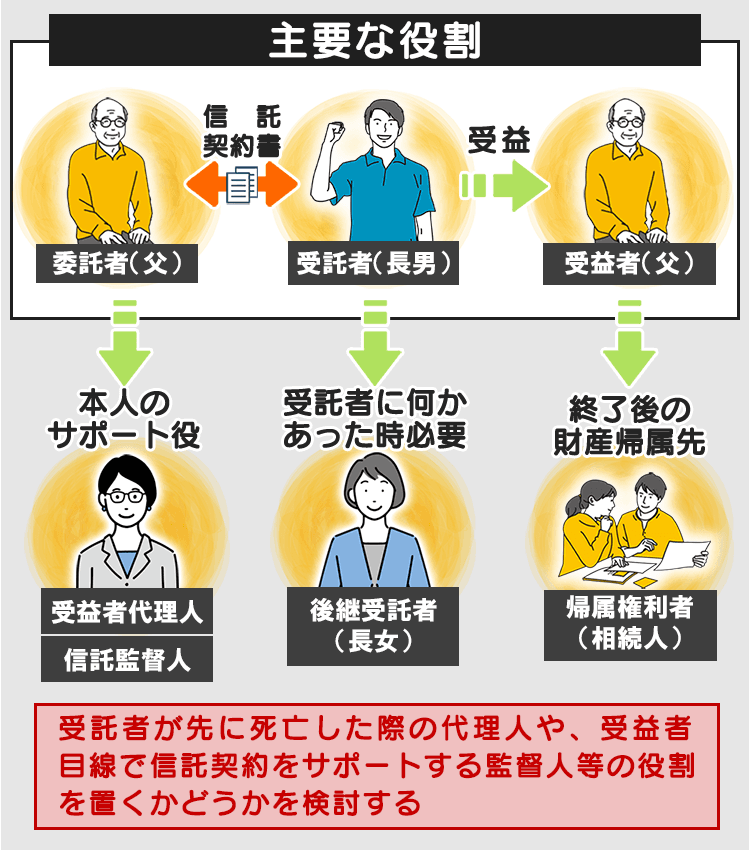

❺ 受託者の担い手がいない

受託者に求められる責任の重さから、そもそもその役割を引き受ける候補者が家族内にいない、という問題も少なくありません。特に、子供がいない、遠方に住んでいる、あるいは仕事や家庭の事情で重責を担うことが難しい、といったケースが考えられます。

さらに、初代の受託者だけでなく、「後継受託者」の確保も重要な課題です。 後継受託者とは、初代の受託者が死亡や病気などで任務を継続できなくなった場合に、その役割を引き継ぐ者のことです。この後継受託者をあらかじめ定めておかなければ、受託者が不在の状態となり、信託が機能不全に陥るリスクがあります。

💡 回避策

- 法人(一般社団法人など)の活用:

信頼できる個人がいない場合、一般社団法人などを設立し、その法人を受託者とすることも可能です。これにより、永続的で安定した財産管理が期待できます。 - 信託会社の利用:

専門の信託会社や信託銀行を商事信託として利用することも選択肢の一つです。ただし、信託できる財産の種類や金額に条件があり、また継続的な信託報酬が発生します。 - 信頼できる親族への依頼:

子供だけでなく、甥や姪など、他の信頼できる親族に受託者を依頼することも検討の価値があります。

❻ 財産を勝手に使われる?受託者の権限濫用

受託者は、信託契約で定められた範囲内で、財産を管理・処分する広範な権限を持ちます。これは、親の判断能力が低下した後も、資産凍結を回避し、柔軟な財産管理を行うために不可欠な権限です。

しかし、この広範な権限は、受託者による権限濫用のリスクと表裏一体です。例えば、以下のような事態が想定されます。

■ 信託された現預金を、受託者が自身の事業資金や生活費に流用する。

■ 信託された収益不動産を、不当に安い価格で自身の関係者に売却する。

このような権限濫用を防ぐためには、契約設計の段階で適切な監視・牽制機能を組み込むことが極めて重要です。

💡 回避策

- 信託監督人(しんたくかんとくにん)の設置:

受託者の業務を監督し、受益者の利益を守る「信託監督人」を、弁護士や司法書士などの専門家から選任します。信託監督人は、受託者の財産管理状況をチェックし、不正があれば是正を求める権限を持ちます。 - 受益者代理人(じゅえきしゃだいりにん)の設置:

受益者自身が意思表示をすることが難しい場合に、受益者のために権利を行使する「受益者代理人」を選任する方法です。 - 重要な財産処分の同意条項:

不動産の売却など、特に重要な財産処分の際には、信託監督人や他の親族など、特定の者の「同意」を必要とする条項を契約に盛り込みます。

❼ 家族・親族間でトラブルになる

家族信託の導入プロセスにおける情報共有の不足は、将来の家族間トラブルの大きな火種となります。

例えば、長男が親と相談して受託者となった事実を、他の兄弟が後から知った場合、「なぜ自分に相談がなかったのか」「財産を一人で管理して、何か企んでいるのではないか」といった疑念や不公平感が生じがちです。

一度生まれた不信感は、その後の財産管理のすべてに向けられ、関係の修復を困難にします。トラブルの根本原因は、財産管理に関わる他の親族への配慮や説明が不十分であることに尽きます。

💡 回避策

- 信託契約前の家族会議の実施:

家族信託を検討する段階で、財産管理に関わる可能性のある親族(推定相続人など)全員を集め、家族会議を実施します。なぜ信託が必要なのか、誰を受託者候補と考えているのか、その理由は何かを丁寧に説明し、質疑応答の時間を設けることが不可欠です。 - 報告義務の明確化と履行:

信託契約の中に、受託者が他の親族に対して、年に一度など定期的に信託財産の状況を報告する義務を明記します。実際にその報告を履行し続けることで、透明性を確保し、信頼関係を維持します。 - 専門家からの客観的な説明:

家族会議の場に専門家が同席し、第三者の立場から家族信託の仕組みやメリット、デメリットを客観的に説明することで、特定の家族の意図ではないことが伝わり、納得感を得やすくなります。

❽ 両親の同意をとるのが難しい

成年後見制度とは異なり、家族信託は、財産の所有者である親自身が契約の当事者(委託者)となります。したがって、契約内容を十分に理解し、その上で自らの意思で同意することが、契約締結の絶対条件です。

しかし、親の同意を得る過程で、以下のような障壁に直面することがあります。

■ 制度の知名度が低く、仕組みが複雑に感じられることへの抵抗感。

■ 不動産などの名義が受託者に移転することから生じる、「財産を取り上げられてしまう」という誤解や不安。

■ 「まだ自分は大丈夫」という気持ちから、将来の備えの必要性を感じられない。

これらの理由から、親が同意を拒否し、話が進まないケースは少なくありません。

💡 回避策

- 専門家による説明の機会を設ける:

子供からの説明では感情的な対立を生む可能性がある場合でも、専門家という第三者が客観的に説明することで、親が冷静に話を聞き入れやすくなります。専門家は多くの事例を知るため、親が抱く不安や疑問に的確に答えることができます。 - 受益者としての親の立場を強調する:

名義は受託者に変わっても、信託された財産から生じる利益(家賃収入や生活費など)を受け取り続けるのは、あくまで「受益者」である親自身であることを明確に伝えます。管理を任せるだけで、財産を奪われるわけではないことを丁寧に説明します。 - 段階的な信託の導入を検討する:

最初から全ての財産を信託するのではなく、まずは一部の預貯金などから信託を開始し、親に安心感を持ってもらいながら、段階的に対象財産を広げていくという方法も有効です。

4.【制度・税金】に関する6つのデメリットと回避策

家族信託は柔軟な財産管理を可能にする一方で、制度や税務上の重要な制約が存在します。これらのルールを理解しないまま契約を進めると、期待した効果が得られないばかりか、かえって不利益を被る可能性があります。

ここでは、特に注意すべき6つのデメリットと、その回避策を解説します。

信託組成400件以上の専門家に無料相談

リーガルエステートでは6000件を超える相談実績があり、制度上の制限を踏まえた上で、ご家族の状況に最適な信託スキームの設計から、他の法的手段との組み合わせまで、総合的なサポートを提供しています。

❾ 途中で契約内容の変更はできなくなる可能性がある

家族信託は、委託者(財産を託す親など)と受託者(財産を託される子など)の間で締結される契約です。契約内容を変更するには、原則として、契約当事者全員の有効な意思表示が必要となります。

これは、委託者である親が認知症などによって判断能力を喪失した後は、原則として契約内容の変更が一切できなくなることを意味します。

将来、介護方針の変更や予期せぬ出費で信託した不動産を売却したくても、契約書にその権限がなければ実行できず、信託が足かせになってしまうリスクがあります。

💡 回避策

専門家の経験値を見極めるためには、相談時に以下の点について具体的な回答を求めてください。

- 将来の変動を予測した契約設計:

契約を設計する段階で、将来起こりうるライフイベント(介護費用の増大、医療費の発生、家族構成の変化など)を可能な限り予測し、それらに柔軟に対応できる権限を受託者に与えておくことが重要です。 - 変更手続きに関する条項の追加:

委託者の判断能力低下後も、一定の条件下(例:受益者と信託監督人の同意がある場合など)で契約内容の軽微な変更を可能とする条項を、契約に盛り込むことを検討します。

❿ 家族信託では介護施設契約できない

家族信託の受託者が持つ権限は、あくまで信託契約で定められた「財産管理」に関するものに限定されます。

一方で、介護施設への入居契約や病院への入院手続き、要介護認定の申請といった行為は「身上監護(しんじょうかんご)」と呼ばれ、財産管理とは明確に区別されます。受託者は、法律上、これらの身上監護に関する契約行為を本人に代わって行う権限を持ちません。

💡 回避策

- 任意後見制度との併用:

この問題を解決する最も有効な手段は、家族信託と「任意後見契約」を同時に締結しておくことです。任意後見契約を結んでおくことで、親の判断能力が低下した際に、任意後見人が身上監護に関する手続きを代理できます。「財産管理は家族信託、身上監護は任意後見」という体制を構築することが、万全の対策となります。

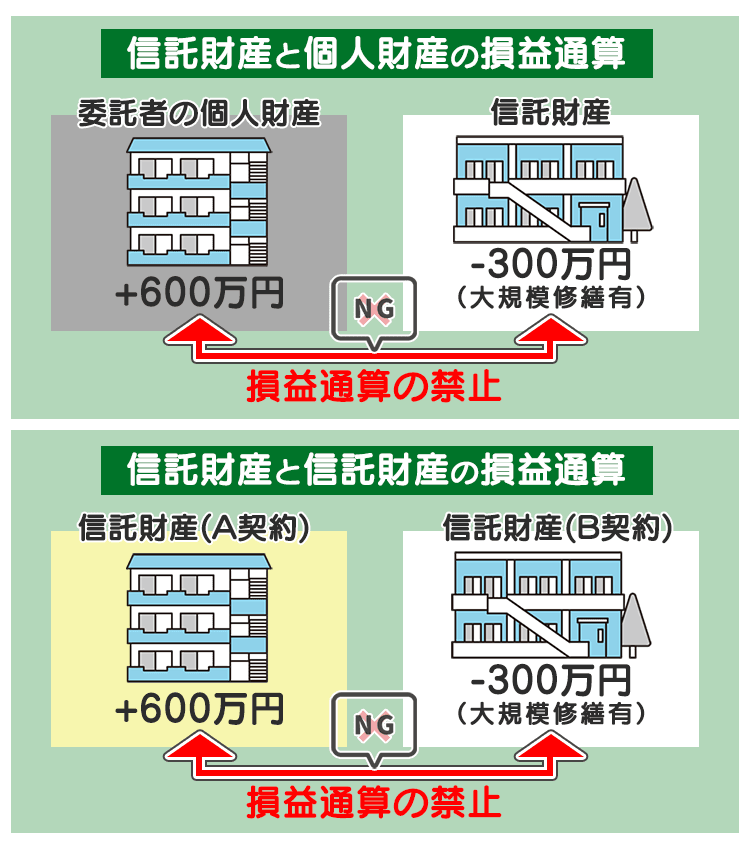

⓫ 信託不動産の損益通算ができない

アパートなどの収益不動産を信託財産とする場合、税務上の大きな注意点があります。それは、信託不動産から生じた不動産所得の赤字を、他の所得(給与所得や事業所得など)の黒字と相殺(損益通算)することができないというルールです。

例えば、給与所得が600円あり、信託したアパート経営で300万円の赤字が出た場合でも、所得は600万円として課税されます。赤字の300万円は税法上「なかったもの」として扱われ、翌年以降への繰り越し(繰越控除)も認められません。

💡 回避策

- 信託する不動産の慎重な選定:

複数の不動産を所有している場合、将来的に赤字が見込まれる物件は信託に含めず、個人で所有し続けるといった判断が必要です。 - 大規模修繕の事前実施:

近い将来に大規模修繕が想定される場合は、多額の経費が発生するため、信託する前に実施しておくことで、個人の所得と損益通算が可能になります。 - 税務専門家への相談:

この判断には高度な税務知識が不可欠です。信託に詳しい税理士に相談し、十分なシミュレーションを行うことが重要です。

⓬ 信託できない、信託が難しい”対象外財産”がある

家族信託は万能ではなく、法律上または性質上、信託財産にできない、信託財産とすることが難しいものが存在します。

預金口座そのもの

預金債権は指名債権であり、金融機関が譲渡を禁止しているため、預金口座そのものを信託財産とすることはできません。

💡 回避策

信託したい金額の金銭を親の口座から引き出し、受託者名義で開設した信託専用口座(信託口口座)に移して管理します。

年金受給権

年金を受け取る権利は、受給者固有の権利(一身専属権)であるため、他人に譲渡したり信託したりすることはできません。

💡 回避策

親個人の口座に振り込まれた年金を、現金として受託者が信託口口座に移し、「追加信託」の手続きをすることで、信託財産として管理します。

農地

農地法上の規制により、農業委員会の許可なく所有権を移転することはできません。

💡 回避策

事前に農業委員会へ届け出や許可申請を行い、その許可を停止条件として信託契約を締結するなどの手続きが必要です。

⓭ 遺留分侵害額請求される可能性

遺留分とは、兄弟姉妹以外の法定相続人に法律上保障された、最低限の遺産の取り分のことです。

家族信託の契約内容が、特定の相続人に財産を集中させるなど、他の相続人の遺留分を侵害するものであった場合、相続発生後に、遺留分を侵害された相続人から受託者等に対して金銭の支払いを求める請求(遺留分侵害額請求)がなされる可能性があります。

法的な論点はまだ完全に確定していない部分もありますが、遺留分を意図的に回避する目的の信託は、裁判でその効力が否定される可能性も指摘されています。

💡 回避策

- 遺留分を考慮した財産配分の設計:

信託契約を設計する段階で、各相続人の遺留分を算出し、それを侵害しないような財産配分を計画することが最も重要です。 - 他の財産(生命保険など)との組み合わせ:

信託する財産以外に、特定の相続人を受取人とする生命保険に加入するなど、他の方法で遺留分に相当する財産を準備する対策も有効です。 - 相続人全員の事前同意:

契約内容について、推定相続人全員から事前に理解と同意を得ておくことが、将来の紛争を避ける上で最も確実な方法です。

⓮ 直接節税対策にはならない

「家族信託は相続税対策になる」という情報は誤解です。家族信託を組成したこと自体で、相続税が直接的に軽減されることはありません。

税法上、信託された財産の所有者は、名義上の受託者ではなく、その利益を受ける「受益者」(通常は親)と見なされます。そのため、相続発生時には、信託財産は受益者である親の相続財産として、通常通り相続税の課税対象となります。

ただし、間接的な効果は期待できます。 親の判断能力が低下した後も、受託者がその権限で生前贈与や不動産の組み換えといった相続税対策を継続して実行できる点は、家族信託の大きなメリットです。あくまで、「相続税対策を実行するための器」としての機能であり、信託自体に節税効果はないと正確に理解しておく必要があります。 (2025年9月時点)

💡 回避策

- 目的の明確化:

家族信託を「節税」のためではなく、「資産凍結の回避」や「円滑な資産承継」のために利用する、という本来の目的を明確に認識します。 - 他の節税対策との併用:

節税を目的とする場合は、生前贈与、生命保険の非課税枠の活用、不動産評価額の引き下げ対策など、従来からある相続税対策と組み合わせて計画的に実行することが不可欠です。

5.それでも家族信託を検討すべきケースとは?

ここまで、家族信託が内包する14のデメリットと、それに伴う様々なリスクを解説してきました。費用、家族関係、制度上の制約など、決して無視できない課題があることをご理解いただけたかと思います。

では、なぜ多くの専門家は、これらのデメリットを乗り越えてでも家族信託を推奨するのでしょうか。それは、家族信託でしか解決できない、あるいは、他のどの制度よりも効果的に解決できる深刻な問題が存在するからです。

特に、以下のような状況に置かれている方にとっては、家族信託が唯一無二の解決策となる可能性があります。

ケース1:認知症による「資産凍結」を確実に避けたい

これは、家族信託を検討する最も代表的かつ重要な動機です。

起こりうる最悪の事態

資産の所有者(親など)が認知症によって判断能力を喪失すると、その方の名義の資産はすべて「凍結」されます。

- 預金口座:

本人の介護費用であっても、引き出しや送金が一切できなくなります。 - 不動産:

施設への入居金に充てるための売却や、リフォームのための担保提供も不可能です。

この「資産凍結」を法的に解決する手段は「成年後見制度」しかありません。しかし、後見制度は家庭裁判所の厳格な監督下にあり、家族が望むような柔軟な財産管理は極めて困難になります。

家族信託がもたらす解決策

家族信託は、この資産凍結を回避できる、現在最も有効な法的手段です。判断能力があるうちに契約しておくことで、親が認知症になった後も、受託者である子が親のために財産管理を滞りなく継続できます。

ケース2:事業や賃貸不動産の経営を止められない

個人事業主、会社経営者、不動産オーナーにとって、経営者の判断能力の喪失は、事業や資産価値の存続危機に直結します。

起こりうる最悪の事態

成年後見制度では、後見人は財産を「守る」ことが目的であり、リスクを伴う積極的な経営判断は行えません。

- 会社経営:

重要な契約や設備投資の決断ができず、経営が停滞する。 - 不動産経営:

大規模修繕や建て替え、新規の賃貸契約などが進められず、収益性が悪化する。

この「資産凍結」を法的に解決する手段は「成年後見制度」しかありません。しかし、後見制度は家庭裁判所の厳格な監督下にあり、家族が望むような柔軟な財産管理は極めて困難になります。

家族信託がもたらす解決策

後継者を受託者とすることで、万が一の際も事業を止めることなく、スムーズに経営のバトンを渡すことが可能です。

株式(自社株)や事業用資産、収益不動産を信託することで、後継者が迅速かつ柔軟な経営判断を継続し、事業と資産の価値を守ります。

ケース3:「親なき後」の障がいのある子の生活を守りたい

障がいのある子を持つ親にとって、「自分たちが亡くなった後、この子の生活は誰が支えるのか」という問題は、何よりも切実な悩みです。

起こりうる最悪の事態

遺言で子に財産を残しても、その財産を本人が適切に管理することは困難です。また、他の親族が本人のために財産を長期にわたって管理し続けてくれる保証もありません。

家族信託がもたらす解決策

親の想いを、親の死後も何十年という長期にわたって法的に実現し、子の生涯にわたる生活基盤を確保します。

信頼できる親族を受託者とし、「親の死後、信託財産から、子の生活費として毎月〇万円を支払い続ける」といった契約を結ぶことができます。これは、遺言では決して実現できない、家族信託ならではの機能です。

ケース4:二次相続以降の資産承継先を指定したい

遺言では、自分の財産の承継先(一次相続)しか指定できません。その財産を受け取った相続人が亡くなった後(二次相続)、財産がどこへ行くかはコントロール不可能です。

起こりうる最悪の事態

先祖代々の土地を「まずは妻に、妻が亡くなったら長男に」と願っていても、妻が「自分の弟に相続させる」という遺言を書けば、土地は妻の家系に渡ってしまいます。

家族信託がもたらす解決策

二次相続、さらにはその先の資産承継先まで指定すること(受益者連続型信託)が可能です。

「当初の受益者を妻とし、妻の死亡後は、長男を受受益者とする」と契約で定めておくことで、自分の想い通りの資産承継を、数世代にわたって実現できます。

6.動画解説|家族信託がデメリットとは?

7.まとめ

- 受託者の負担や家族の合意形成が重要。事前の話し合いが不可欠です。

- 身上監護や節税は対象外。制度の限界を理解し、任意後見など他の制度との併用を。

- 各家庭に最適な信託の設計は、デメリットを熟知した経験豊富な専門家選びが重要。

- 初期費用は将来の紛争防止への投資。専門家報酬を惜しむと本末転倒になる。

デメリットを知ることは、家族信託を諦める理由ではなく、将来の後悔を回避し、そのメリットを最大限に引き出すための第一歩です。

もしあなたが、デメリットを理解した上で「自分の家族の場合はどうだろうか?」と考え始めたのであれば、それは専門家と共に、具体的な対策へ進むべきサインです。まずは一度、専門家の無料相談を活用し、あなたの家族だけの最適な承継プランを描き出すことから始めてみてはいかがでしょうか。

司法書士・行政書士事務所リーガルエステート 代表司法書士

司法書士・行政書士事務所リーガルエステート 代表司法書士斎藤 竜(さいとうりょう)

司法書士法人勤務後、2013年独立開業。

司法書士としての法律知識だけではなく、「親子の腹を割った話し合い、家族会議」を通じて家族の未来をつくるお手伝いをすることをモットーに、これまでに400件以上の家族信託をはじめ、相続・生前対策を取り組んでいる。年間60件以上のセミナーを全国各地で行い、家族信託の普及にも努めている。

経験豊富な専門家が明確に解決・提案します。

全国の事務所またはオンライン、LINEチャットなど、

どこからでも気軽に相談可能です。

-

01経験豊富な専門家集団が

あなたの疑問を解決 -

02全国拠点で

相談できます! -

03横浜・新宿・名古屋など

アクセスしやすい!