資産を持つ方が、老後の生活や介護に必要な資金の管理を家族や信頼できる第三者に任せる仕組みが「家族信託」になります。財産管理委任契約と異なり、委託者が認知症になった場合でも受託者が安心して資産の管理や処分が可能です。

委託者と受託者とのあいだで相続も視野に入れた信託契約書について相談しながら作成することで、委託者や配偶者の老後生活用の資産管理や、トラブルに発展しやすい収益不動産の共有相続など、委託者の意向で生前から死後の財産管理を柔軟に行えます。

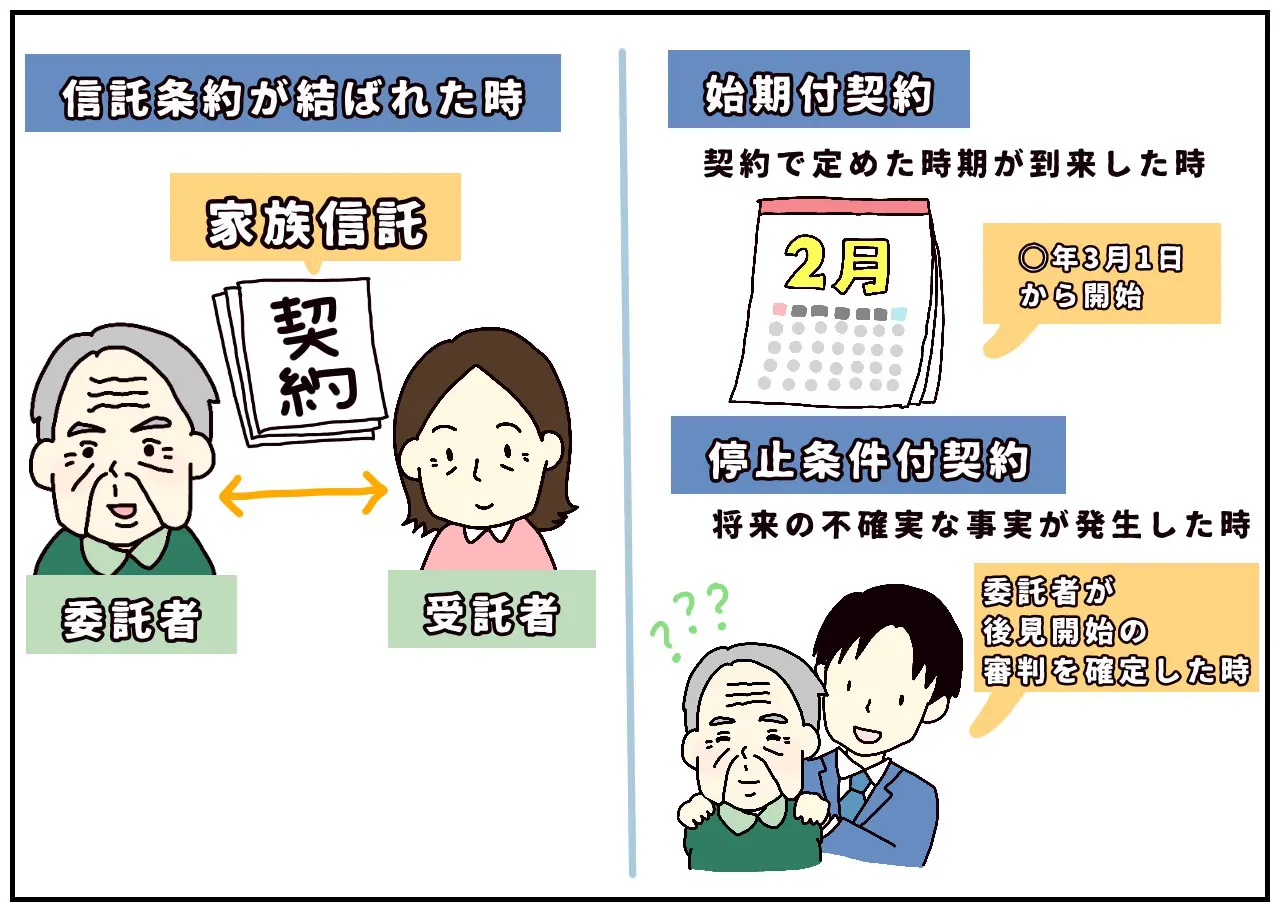

家族信託契約の効力発生時期は原則契約締結時ですが、効力発生時期をコントロールすることもできます。

今回の記事のポイントは下記のとおりです。

- 原則、委託者と受託者とのあいだで信託契約を結んだ時点で、効力が生まれる

- 信託契約の効力発生時期の始期を定めた記載する始期付きや条件付契約を家族信託で結ぶことも可能

- 親の判断能力が低下すると家族信託を結べないので注意

- 親が認知症になってから効力が生まれるよう条件を課しても、法的に問題あり

- 信託財産に不動産が含まれると損益通算ができないなど税務上の不利益に注意

親が認知症になった場合に備えた家族信託の効力がいつ発生するのかについて、解説していきます。

目次

経験豊富な専門家が明確に解決・提案します。

全国の事務所またはオンライン、LINEチャットなど、

どこからでも気軽に相談可能です。

-

01

経験豊富な専門家集団が

経験豊富な専門家集団が

あなたの疑問を解決 -

02全国拠点で

相談できます! -

03横浜・新宿・名古屋など

アクセスしやすい!

0120-85-0457

0120-85-04571.家族信託の効力が開始するのはいつから?

家族信託の効力が開始するのは原則、委託者と受託者とのあいだで信託契約が結ばれた時点からです。

たとえば、60代の父親が交通事故による後遺症や認知症、癌のリスクを鑑み、30代の息子を受託者、配偶者(妻)が資産を受け取る受益者である信託契約書を結んだとしましょう。仮に父親が現状判断能力に問題がないとしても、財産管理を行うのは受託者である息子になります。

また、「〇年1月1日から家族信託の効力が生じる」や「委託者につき後見開始、保佐開始、補助開始、任意後見監督人選任等の審判が確定したときから家族信託の効力が生じる」のような信託契約の効力発生時期を定めた始期付、停止条件付の信託契約も可能です。

2021年3月1日など将来発生することが確実に到来する時期から効力が発生させることを始期付契約といい、後見開始の審判が確定したときなど、そもそも後見開始の申し立てをするかどうかわからないような、将来発生することが不確実な事実が発生した時から契約の効力を発生させるものを停止条件付契約といいます。

上記のケースでいうと、始期付信託契約の場合には、「〇年1月1日」から、停止条件付信託契約であれば、「委託者がにつき後見開始、保佐開始、補助開始、任意後見監督人選任等の審判が確定したとき」から家族信託の効力が生じます。

ただし後述するように、「父親が認知症になったときに家族信託の効力が生じる」のような停止条件が満たされたかどうか判断の難しい条件付の信託契約を結ぶのは法的に問題があるので注意が必要です。

1-1.任意後見制度との3つの違い

被後見人が判断能力が不十分となってしまった時に、親族後見人や弁護士などの専門後見人に自身の財産管理や契約、老人ホームや介護施設への入所の手続きをする「身上監護」などをしてもらえる制度が「成年後見制度」です。そのうち、被後見人が将来の認知症への不安に備え、財産管理や療養監護に関する事務について、信頼できる人と任意後見契約を結ぶのが任意後見制度となります。

公証役場にて公証人のもとで任意後見受任者と任意後見契約書を結び、後見人の判断能力が低下すると家庭裁判所が選任する任意後見監督人のもとで任意後見契約の効力が生まれます。

任意後見について詳しく知りたい方は以下の記事からもチェックできます。

任意後見制度と家族信託の違いは、大きく以下の3点です。

数世代にわたって委託者の財産管理が可能

任意後見制度では、被後見人の判断能力が低下してから死亡するまで効力があるなど、一代限りです。これに対し家族信託では、委託者の判断能力に問題がないうちに信託契約を結ぶことで、数世代にわたって委託者の財産管理を行えます。

家族信託には家庭裁判所の監督は必要なし

任意後見制度では、任意後見人が契約の内容どおりに財産管理等を行っているかどうかを任意後見監督人が監督します。任意後見監督人は任意後見人から財産目録などを提出させて、事務手続きが適性であるかについて家庭裁判所の監督を受けます。

これに対して家族信託では、信託監督人や受益者代理人を立てるケースもあるものの、家庭裁判所の監督を受けることなく、家族内だけで委託者の財産管理が行えます。

経費に大きな差が

任意後見制度の場合、親族が任意後見人を引き受けている場合、報酬は発生しないことが多いです。しかし、任意後見監督人に対しては財産額に応じて変動がありますが、本人の財産額が5000万円以下の事例では1~2万円を毎月報酬として支払う必要があります。被後見人が長生きしたケースでも払い続けることになるため、その経費が大きくのしかかります。

これに対し家族信託では、信託監督人や受益者代理人を立てるケースはあるものの、基本的には家族信託の導入時に支援してもらう専門家に対する経費や登記のための税金等の初期費用だけで済みます。

2.認知症が始まってから家族信託しても遅い

任意後見制度と異なり、家族信託は信託契約の範囲内で親の財産管理をある程度柔軟に行えます。しかし先述したように、委託者の判断能力に問題のない場合でも受託者が委託者の財産管理を行うため、判断能力の低下が始まってから家族信託を結びたいと考えるかもしれません。

元気なうちに家族信託をしよう

家族信託契約が可能かどうかを判断する基準は、委託者の判断能力に問題がないかどうかです。重度の認知症になると、信託契約を結ぶことはできません。しかし、軽度の認知障害で委託者が信託契約を理解していると判断されれば、家族信託を結ぶことは可能です。この場合、公証役場にて公正証書を作成する際に公証人が「委託者は契約内容を理解している」と判断しなければいけません。

軽度の認知障害から認知症へと急速に進行する場合があります。親が認知症のため信託契約の内容を理解できなければ家族信託を活用できません。軽度の認知障害かどうかは病院で検査・診断できますので、親に軽い認知障害の疑いがあれば、できるだけ早いうちに家族信託について専門家に相談するとよいでしょう。

なお、弊社司法書士・行政書士事務所リーガルエステートでは、ご家族ごとにどのような形で家族信託を設計し、信託契約書を作成すればよいのか、無料相談をさせていただいております。信託契約書の作成をはじめ、信託登記手続き、信託口口座の開設、その後の相談などトータルでサポートさせていただきますので、お気軽にお問合せください。

3.始期付、条件付契約による家族信託の2つの落とし穴

先述したように、家族信託では「1月1日から家族信託の効力が生まれる」といった始期付の信託契約や条件付の信託契約を結ぶことも可能です。しかし、条件付契約による家族信託には注意点があります。

3-1.不動産に関する信託契約では、効力発生時期に本人確認が必要

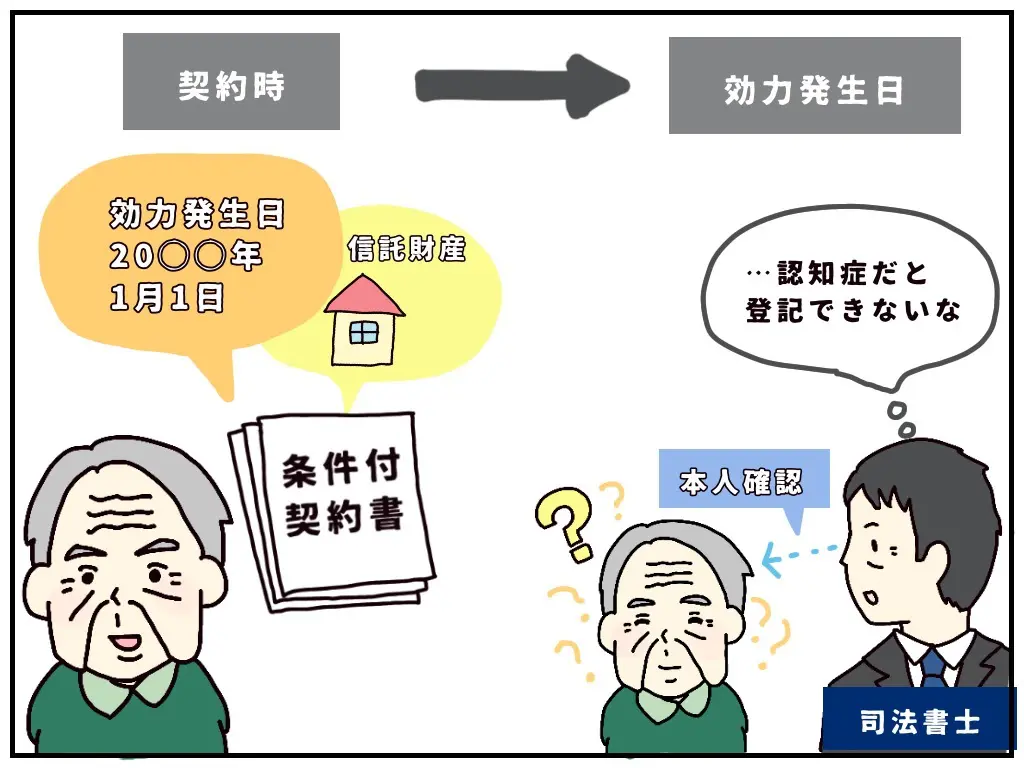

家族信託では、会社の事業承継を目的とした株式の信託と不動産の信託など、信託財産ごとに信託契約を分けることも可能です。この際、信託財産ごとに効力が生まれる時期を定めることもできます。1つの信託契約書が複雑にならずに済むため合理的だといえるでしょう。

ただし、不動産に関する家族信託では注意点が必要です。委託者の判断能力に問題がないうちに、所有する賃貸条件などに関する財産の信託契約書を作成します。

信託財産に自宅などの不動産が含まれる場合には、不動産を受託者名義に変更するため「信託による所有権移転登記」を行わなくてはなりません。不動産について始期付き、条件付きなど効力発生時期を定めた場合、その時期に改めて登記を行う際には司法書士の本人確認が必要です。

この時点で委託者に判断能力がない場合は、登記手続きが行えないので注意しましょう。よって、委託者が元気なうちに、不動産の信託契約書の締結や登記を済ませておくか、事前に登記を依頼する予定の司法書士と相談をして将来登記ができるようにどのようにすればいいのか相談しておくことがおすすめです。

なお、信託登記の必要書類として、主に次のものが必要になります。

- 信託契約書

- 不動産の権利書または登記識別情報

- 委託者の発行3ヶ月以内の印鑑証明書

- 固定資産評価証明書(または固定資産税課税明細書)

- 受託者の住民票

- 信託目録に記載する情報(記載情報を記録したCD-Rなど)

- 委託者の実印と受託者の認印

3-2.認知症の発症日による条件付契約はおすすめできない

委託者の判断能力が低下したり認知症が発症してから、家族信託の効力が生まれるよう条件付契約することも理論的には可能です。しかし、委託者の判断能力の低下や認知症の発症を、誰が判断するのかという問題が生じます。

たとえば、信託契約書に医師が診断書に認知症であると記載した日付をもって、家族信託の効力が生じるとすることも可能です。ただし、医師が診断書の作成日を任意ににコントロールできますし、委託者が認知症を発症した日と診断書の作成日は異なります。

人によって効力が生まれる日の解釈が異なるなど、認知症を発症した日に客観性はなく、法的に不安定な状態にあるといえます。そのため、委託者が認知症を発症した日から家族信託の効力が生まれるという条件付き契約はおすすめできません。

4.どんな形で家族信託の仕組みをつくることができるか、無料相談受付中

当サイトでは、どんな形で預金や不動産を家族だけで管理できる仕組みを作ることができるか、無料相談が可能です。累計4000件を超える相続・家族信託相談実績をもとに、専門の司法書士・行政書士がご連絡いたします。

家族信託、任意後見、生前贈与の活用など、ご家族にとってどんな対策が必要か、何ができるのかをご説明いたします。自分の家族の場合は何が必要なのか気になるという方は、ぜひこちらから無料相談をお試しください。

5.家族信託で注意したいことは?

委託者が認知症になっても受託者が財産を柔軟に管理できる家族信託は便利ですが、デメリットもあるので押さえておきましょう。

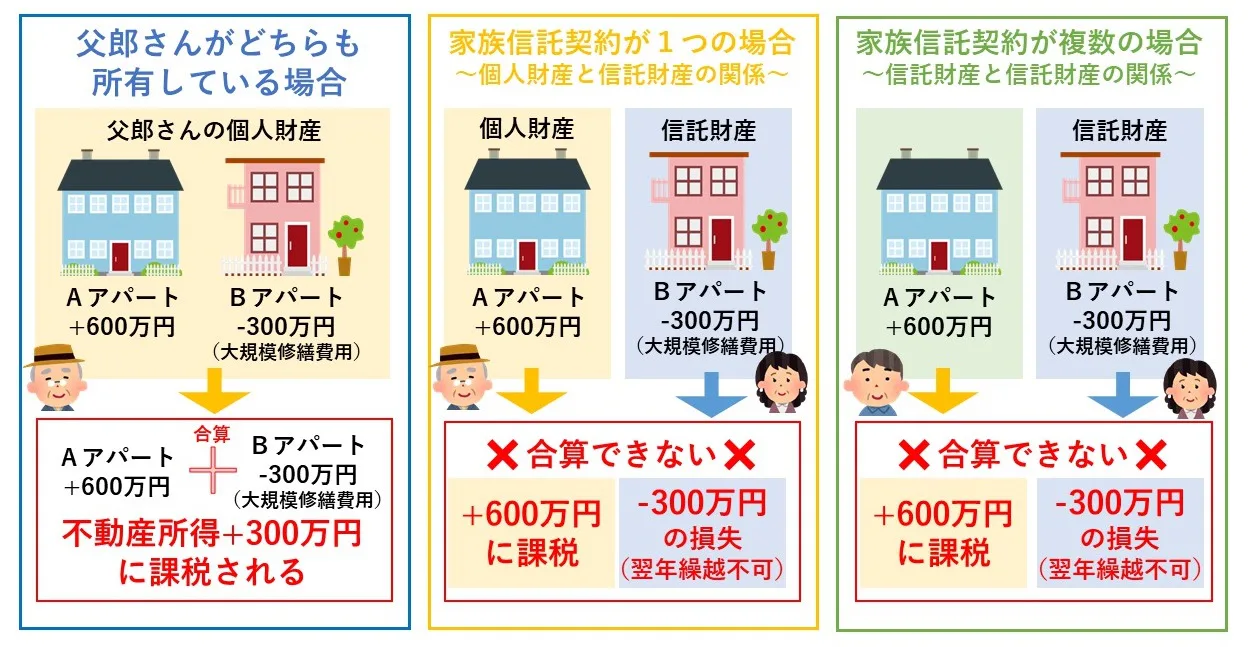

5-1.損益通算できない

たとえば、自営業の事業主が事業とは別に不動産から所得を得ている場合、確定申告の際に自営業による事業所得と不動産所得とを合算して所得を計上できます。不動産所得で赤字が計上されている場合には事業所得の黒字と合算することができ、結果的に所得が低くなり支払う所得税も少なくなります。これが損益通算です。

ただし、不動産による信託の受益者の場合、租税特別措置法41条の4の2により不動産所得で赤字が計上されていても、所得税の計算では赤字はなかったものとみなされます。このため信託財産以外の所得と損益通算できませんし、純損失の繰越控除もできません。

また、信託契約を複数作成し、信託契約ごとに不動産を分けている場合も同様です。そのため、家族信託をしても税務上不利益がないかを検証する必要があります。

5-2.税務上の手続きが煩雑

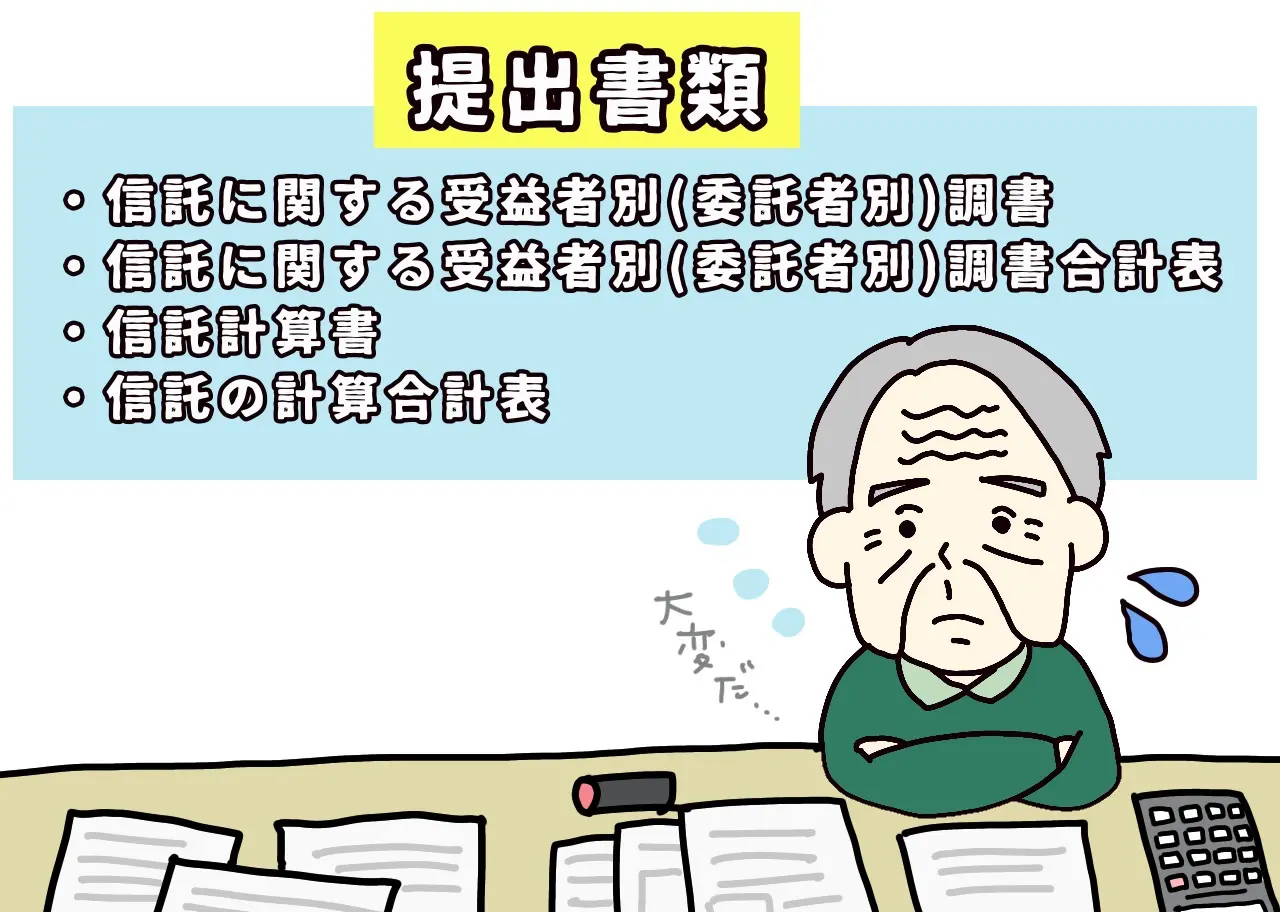

委託者が信託契約を結んだ受託者が同時に受益者であったり(自益信託)、相続税の評価額が50万円以下だったりする場合には、家族信託が開始した際には税務署に書類の提出は必要ありません。しかし、それ以外の場合には、契約日の次の月の末日までに受託者は信託財産の種類や所在場所、評価した価額等を記載した「信託に関する受益者別(委託者別)調書」と「信託に関する受益者別(委託者別)調書合計表」とを税務署に提出する義務があります。

また、信託財産から年間3万円以上の収入がある場合にも、受託者は毎年1月31日までに前年の信託財産の状況等を記載した「信託計算書」と「信託の計算書合計表」を税務署に提出する義務があります。このほかにも受益者の交代や契約の変更等の信託の変更時や信託期間が終了時にも、「信託に関する受益者別(委託者別)調書」と「信託に関する受益者別(委託者別)調書合計表」とを税務署に提出しないといけません。

さらに、信託財産から不動産所得がある場合には、受益者は確定申告書に不動産所得用の明細書と信託不動産に関する賃貸料や減価償却費、借入金等を記載した明細書とを添付する必要があります。税理士に確定申告を依頼している方にとっては負担は変わりませんが、税務上の手間が増えてしまいます。

5-3.受託者の選び方次第でトラブルに発展

受託者には信託財産を守る「善管注意義務」、受益者のために信託財産の管理・処分をする「忠実義務」、受託者自身の財産と信託財産を分けて管理する「分別管理義務」を負っています。よって、受託者が適正に委託者の信託財産を管理・処分するか不安な場合には、弁護士や司法書士など専門家に信託監督人を依頼することも可能です。

その他、家族信託で注意すべきことや家族信託に向かないケース等を解説している記事もあるので、チェックしてください。

6.動画解説|家族信託の始め方にある2つの落とし穴

7.まとめ

今回は、親が認知症になることに備えた家族信託の効力が開始する時期について確認していきました。本章の内容をまとめてみましょう。

- 原則、委託者と受託者とのあいだで信託契約を結んだ時点で、効力が生まれる

- 信託契約の効力発生時期の始期を定めた記載する始期付きや条件付契約を家族信託で結ぶことも可能

- 親の判断能力が低下すると家族信託を結べないので注意

- 親が認知症になってから効力が生まれるよう条件を課しても、法的に問題あり

- 信託財産に不動産が含まれると損益通算ができないなど税務上の不利益に注意

親が認知症になってしまった場合、財産のコントロールができなくなりますが、元気なうちに家族信託を結ぶことで、老後の生活や財産承継をトラブルなく行うことができます。ただし、家族信託の専門家が少ない現状、20~30年先を見据えて家族で話し合って慎重に信託契約を取り決める必要があるでしょう。

司法書士・行政書士事務所リーガルエステート 代表司法書士

司法書士・行政書士事務所リーガルエステート 代表司法書士斎藤 竜(さいとうりょう)

司法書士法人勤務後、2013年独立開業。

司法書士としての法律知識だけではなく、「親子の腹を割った話し合い、家族会議」を通じて家族の未来をつくるお手伝いをすることをモットーに、これまでに400件以上の家族信託をはじめ、相続・生前対策を取り組んでいる。年間60件以上のセミナーを全国各地で行い、家族信託の普及にも努めている。

経験豊富な専門家が明確に解決・提案します。

全国の事務所またはオンライン、LINEチャットなど、

どこからでも気軽に相談可能です。

-

01経験豊富な専門家集団が

あなたの疑問を解決 -

02全国拠点で

相談できます! -

03横浜・新宿・名古屋など

アクセスしやすい!