司法書士・行政書士事務所リーガルエステート 代表司法書士

司法書士・行政書士事務所リーガルエステート 代表司法書士斎藤 竜(さいとうりょう)

司法書士法人勤務後、2013年独立開業。

司法書士としての法律知識だけではなく、「親子の腹を割った話し合い、家族会議」を通じて家族の未来をつくるお手伝いをすることをモットーに、これまでに400件以上の家族信託をはじめ、相続・生前対策を取り組んでいる。年間60件以上のセミナーを全国各地で行い、家族信託の普及にも努めている。

相続対策に関して語られる際、配偶者や被相続人の子どもが相続人となるケースを想定した説明が比較的多いと思います。 ありがちなケースを想定することはもっともなことですが、現場ではよくある想定とは異なるケースもよく経験します。

例えば被相続人の兄弟姉妹が相続人となるケースは、現場では決して稀なことではありません。そこで、本章では兄弟姉妹が相続人となるケースについて、注意点や対策方法を解説してみたいと思います。

- 兄妹姉妹が相続人になる場合、子や親など相続順位が高い相続人が亡くなっている場合のみとなり、優先順位が低い

- 遺留分は配偶者、子(代襲相続人含む)、直系尊属のみに認められたものであり、兄弟姉妹は遺留分をもたない

- 兄妹姉妹が相続人になる場合は「相続税額の2割加算の対象」「兄弟姉妹が亡くなっている場合の代襲相続は1代のみ」など、子や親の相続とは異なるなど、税金面で不利になったり手続きの処理で複雑になったりするため注意が必要

- 兄弟姉妹が相続人になる場合、疎遠になっていたり本人の財産の把握がままならず、トラブルになりやすいため、遺言や家族信託などの対策を検討し、財産をどうするか事前に考えておくことが重要

兄弟姉妹で相続人になる可能性を考えて対策しておくと、スムーズに争いもなく相続をすることができます。本記事を参考に事前準備をしっかりと行いましょう。

目次

経験豊富な専門家が明確に解決・提案します。

全国の事務所またはオンライン、LINEチャットなど、

どこからでも気軽に相談可能です。

-

01

経験豊富な専門家集団が

経験豊富な専門家集団が

あなたの疑問を解決 -

02全国拠点で

相談できます! -

03横浜・新宿・名古屋など

アクセスしやすい!

0120-85-0457

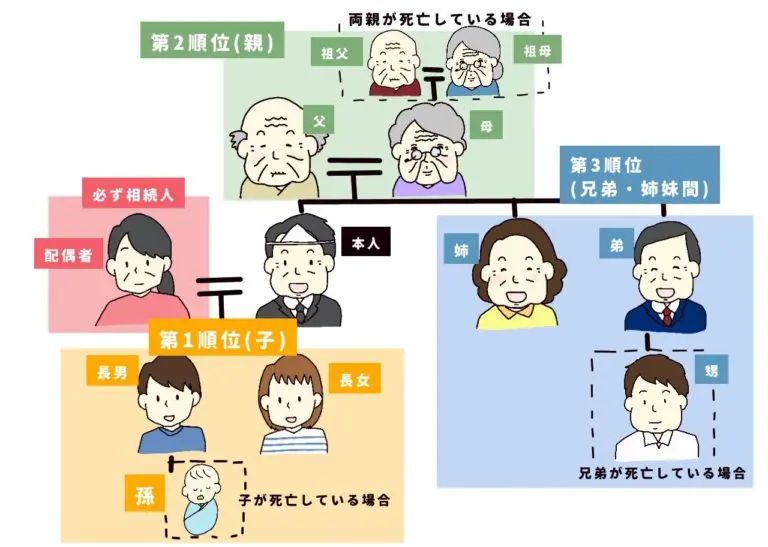

0120-85-04571.法定相続人の相続順位とは

ある人物が死亡した時、その事案で誰が相続人になるかは、民法で定める法定相続人のルールに照らして判断することになります。ここでは基本的な相続順位のルールを押さえますが、まず亡くなった被相続人の配偶者は生きてさえいれば必ず相続人になります。

そして、以下の人物も生存していれば相続人となることができますが、これらの人物は順位制になっていて、優先順位の高い者から順に相続権を取得し、順位の高い者が相続権を取得するとそれ以下の下位順位者は相続人となれません。

第一順位:子

第二順位:直系尊属(親や祖父母など)

第三順位:兄弟姉妹

例えば被相続人の配偶者と子が相続人となる場合、直系尊属や兄弟姉妹は相続人となることができません。

第一順位の子が相続発生時にすでに死亡していた場合、子の下の世代の者(被相続人から見て孫やひ孫など)が生きていれば子に代わって相続権を得ることができ、これを代襲相続といい、子に代襲相続できる下の世代がいる限り、後順位の直系尊属や兄弟姉妹は相続人となることはできません。

ちなみに直系尊属には代襲のルールはないため、直系尊属については父母のどちらも死亡している場合はその上の世代(祖父母など)が生存していれば相続権を取得します。

直系尊属は曾祖父母などその上の世代が生きていればどこまでも相続権の取得を続けることができますが、これは代襲ルールとは別です。

ということで、被相続人の兄弟姉妹はかなり優先度が低いことがわかると思います。

では、どういうケースで被相続人の兄弟姉妹が相続人となれるのか、具体的なケースに当てはめて見てみましょう。

2.兄弟姉妹が相続人になるケース

ここでは被相続人の兄弟姉妹が相続権を有するケースをパターンごとに見ていきます。

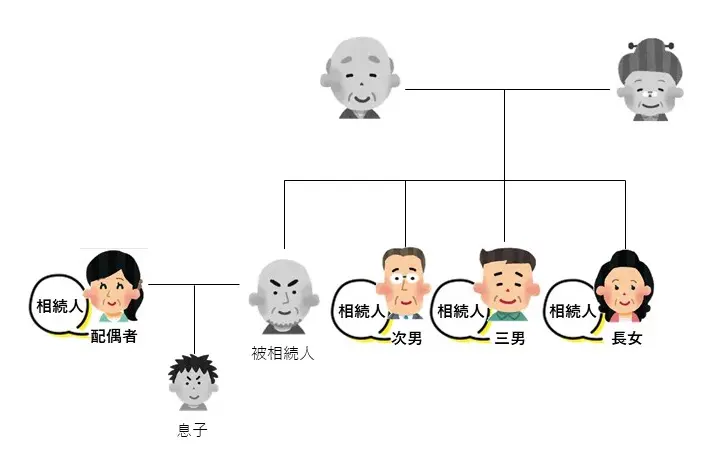

2-1.配偶者と兄弟姉妹が相続人となるパターン

まず相続人が配偶者と兄弟姉妹となるパターンです。

配偶者が生存していれば必ず相続人となるのでこれは問題ないでしょう。

そして被相続人夫婦の間に上順位者となる子がおらず、子を代襲相続できる下の世代の者もおらず、さらに直系尊属も死亡して生存していない場合に、被相続人の兄弟姉妹が相続人となります。

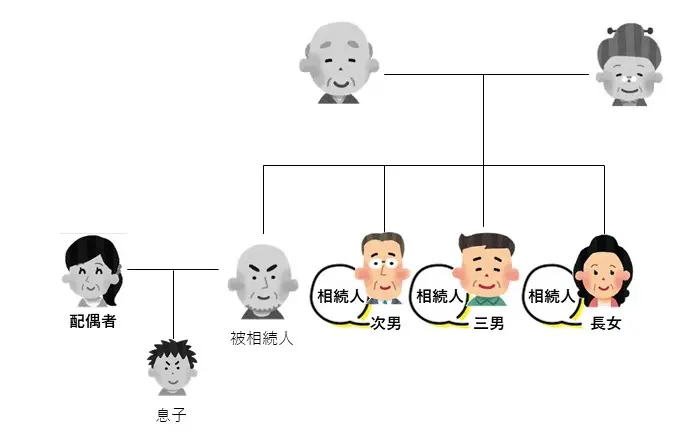

2-2.兄弟姉妹のみが相続人となるケース

亡くなった被相続人に配偶者がおらず、子およびこれを代襲する孫などの下の世代も、そして親や祖父母などの直系尊属も他界するなどして存在しない場合、兄弟姉妹のみが相続人となります。

なお、配偶者が死亡している場合でも、前妻がいてその前妻との間に子を設けている場合、その子が生きていれば相続権を持ちますから、その場合は兄弟姉妹が相続人となることはできません。

前妻の子についても代襲相続のルール適用があるので、子が死亡していてもその下の世代が生きていれば代襲相続が起き、やはり兄弟姉妹は相続人となることができません。

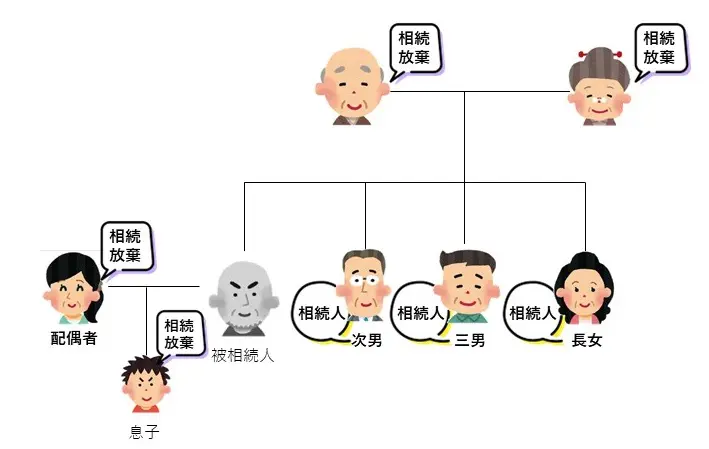

2-3.被相続人の子・孫・親・祖父母が全て相続放棄した場合

配偶者以外の、兄弟姉妹に優先して相続権を持つ者らが全て相続放棄をした場合は最終的に兄弟姉妹に相続権が回ってきます。

ただしこの場合、先順位者が相続放棄をするのは被相続人に多額の借金があったなど、それなりの理由があるはずですから、兄弟姉妹の方も相続放棄の必要性をよく検討しなければならないでしょう。

3.兄弟姉妹が相続人となる場合にいくらもらえるのか

次に、兄弟姉妹が相続人となる場合にどれくらいの遺産をもらえることになるのか見ていきます。

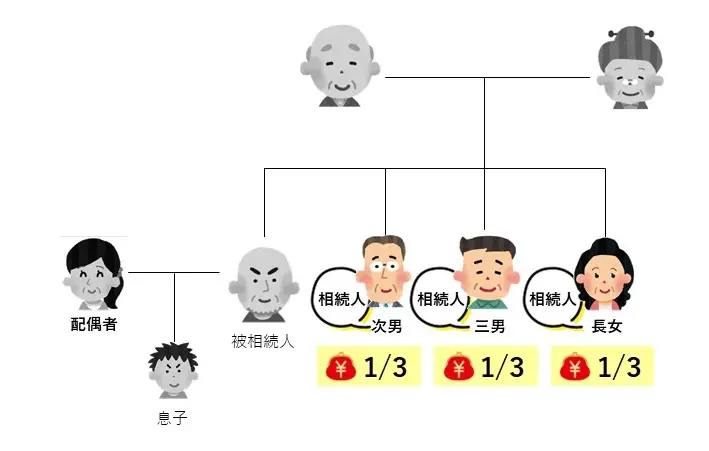

3-1.相続人が兄弟のみのケース

相続人となれる配偶者や、兄弟姉妹に優先して相続権を得るものがおらず、兄弟姉妹のみが相続人となる場合は遺産の100%が割り当てられます。

兄弟姉妹が複数人いる場合はそれぞれ等分の権利を有するので、遺産を兄弟姉妹の頭数で割ります。

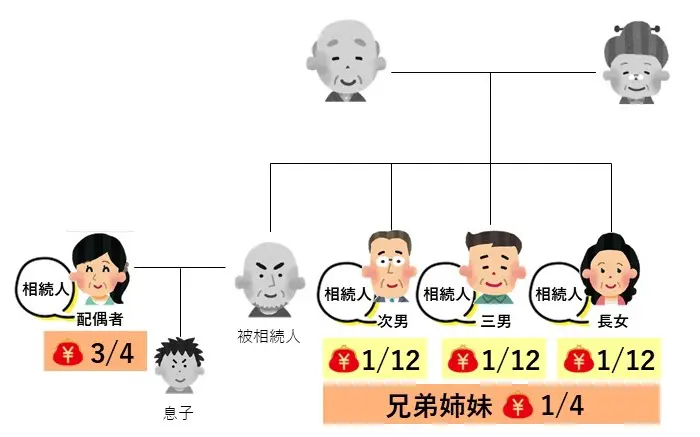

3-2.配偶者と兄弟姉妹が相続人となるケース

順位制において兄弟姉妹が相続権を取得し、同時に被相続人の配偶者も相続人となるケースでは配偶者が遺産の4分の3の取り分を取得し、兄弟姉妹の取り分は残りの4分の1となります。

兄弟姉妹が複数人いる場合はその4分の1をさらに人数分で割ります。

4.兄弟姉妹が相続人となる場合の遺留分

ここで、相続において非常に重要な「遺留分」のルールについて押さえておきます。

遺留分は配偶者、子(代襲相続人含む)、直系尊属のみに認められた、遺産の最低限の取り分のことを言います。例えば被相続人が「全ての遺産を愛人に遺贈する」と記載した場合、残された遺族にとってはあまりにも酷な話です。

こうした場合でも、遺留分権利者は自身の遺留分を主張して、最低限の遺産を取得することができます。

ただし遺留分はあくまで「権利」であるため、この権利を行使しなければ遺留分を手にすることはできません。遺留分を確保したければ他の相続人等に対して遺留分侵害額請求を行い、自身の遺留分を取り戻す手続きが必要です。

仮に遺言書で幾らかの遺産の取り分の指定があった場合でも、その取り分が自身の遺留分に満たない時は、同様に遺留分を主張することができます。

4-1.相続人が兄弟のみの場合の遺留分

ところが遺留分の権利は上述の通り配偶者と子、直系尊属のみに認められ、兄弟姉妹は遺留分権利をもちません。そのため遺言書で兄弟姉妹の取り分を”0“とする指示があった場合、基本的に相続分を取得することはできません。

どうしても取り分を確保したい場合、遺産分割協議を行って他の相続人全員の合意を得る必要があります。

4-2.相続人が配偶者と兄弟姉妹となるケースの遺留分

相続人が配偶者と兄弟姉妹となるケースでは、兄弟姉妹に遺留分がありませんが、配偶者が遺留分権利を有します。

この場合、配偶者は全遺産の2分の1の遺留分権利を有するので、遺言書で配偶者の遺留分の侵害があった場合、兄弟姉妹側が配偶者から遺留分侵害額請求を受ける可能性があります。

5.兄弟姉妹が相続人となる場合の注意点

ここからは被相続人の兄弟姉妹が相続人となる場合の注意点を見ていきます。税金面で不利になることや手続き上の処理過程が複雑になりやすい点に注意を要します。

5-1.相続税額の2割加算の対象となる

まず相続税に関しては二割加算ルールというものが存在します。これは、被相続人の一親等の血族(代襲相続人含む)及び配偶者“以外”の者が相続人となる場合、その者の相続税が二割加算されるというルールです。

一親等の血族は子と両親が該当し、兄弟姉妹はその枠から外れるため二割加算ルールの対象になります。他には被相続人の孫も原則として二割加算の対象です。

5-2.弟姉妹が亡くなっている場合の代襲相続は1代のみしかできない

被相続人の子については代襲相続というルールがあるとお話ししましたが、実は兄弟姉妹にも代襲のルールがあります。しかし子に適用される代襲ルールと違い、兄弟姉妹の代襲は一世代下までしか認められません。

子の代襲については下の世代が生きてさえいれば何代でも続いていきますが、兄弟姉妹の代襲はその子世代までとなるので、被相続人から見て甥や姪までの世代までしか代襲ができない点に違いがあります。

5-3.戸籍謄本の収集が大変になる

相続が発生すると、その事案において相続権を有する者が誰であるのか確定させるため、相続人調査を行います。相続権を持つ者で生存している者がいるかどうかを調査し、もしいれば相続の発生を知らせたり遺産分割協議への参加を願う通知などをしなければなりません。

相続人調査では亡くなった被相続人の戸籍を出生当時まで遡り、相続権を持つ子がいないかどうか調べることになります。

その調査で相続権を持つ子や、これを代襲する下の世代がいないことが分かれば、今度は第二順位の直系尊属で生存している者がいないかを調査します。これもいなければ次に第三順位の兄弟姉妹で生存している者がいないかの調査に移ることになります。

被相続人の兄弟姉妹というのは被相続人の親から生まれる存在ですから、この調査を行うには被相続人の親の戸籍を出生当時まで遡って調べなければなりません。

ここまででもかなりの手間がかかることは想像して頂けると思います。

さらに、兄弟姉妹には1世代までですが代襲相続が認められることも忘れてはいけません。兄弟姉妹がいて亡くなっていることが分かっても、その直下の世代が生きていれば相続権を持つので、当該兄弟姉妹の戸籍から生存している代襲相続人がいないか調査しなければならないということです。

このため、兄弟姉妹が相続人となる事案では収集する戸籍の量が膨大になることもあり、その分収集手続に時間がかかることが予想されます。

弊社司法書士・行政書士事務所リーガルエステートでは、本件のような兄弟姉妹に関する相続等について、どのような手続きの進め方をすればよいのか、無料相談をさせていただいております。相続手続きについてトータルでサポートさせていただきますので、お気軽にお問合せください。

6.兄弟姉妹で起こり得る相続トラブル

さて今度は兄弟姉妹が相続人となる事案で起き得るトラブルケースについて見ていきます。

6-1.本人の財産管理ができなくなる

高齢化や身体的な病気、あるいは認知症などで判断能力が衰えた場合、身近な家族が日常の生活支援の一環として預金などの管理を行うことはよくあります。

例えば病気で入院している兄の通帳を弟が預かり、必要な生活費を取り崩して各種の支払いをしているような場合に、手術費用などでまとまったお金が必要になったとしましょう。

このような時、定期預金の解約など本人性のチェックが厳しく行われる取引をしようとした際に金融機関で断られることがあります。

本人の財産保全の観点から金融機関が簡単に取引に応じない姿勢を取ると、かえって本人の生活に支障が出てしまいます。その際、兄本人の意識が無かったり、認知症で大きく判断能力が衰えていると金融機関が本人の口座を凍結させることもあります。

不正な引出しを防ぐための財産保全の手段としてこのような対応を取られることは普通にあり、こうなると身近な親族でも簡単にお金を引き出せなくなってしまいます。

6-2.不動産の売却ができない

不動産はいざという時に現金に換えて利用できる大切な財産ですが、必要な時に望むような利活用ができないとかえってトラブルの種になってしまうので、扱いに注意が必要な財産でもあります。

例えば長男、二男、三男の三人の兄弟がいて、一番上の兄が亡くなり空き家が相続財産となるケースを想定してみましょう。

二男と三男が相続人となるものの、長男の相続発生時すでに二男は亡くなっていて、二男の子が代襲相続人となります。三男が二男の子に連絡を取ろうとしても、相手の所在が不明で連絡が付かないといったケースもよく見聞きします。

兄弟は家を出ると疎遠になることがあり、以前に何らかの衝突があったようなケースでは相手がどこに住んでいるのかも把握していないという事案は多いです。そのような間柄で、さらに代襲相続人まで関係してくると相手の所在を掴むことがさらに難しくなってしまいます。

遺言書が無い場合、相続不動産の売却は遺産分割協議を行って権利者を明確にし、権利を取得した者が行うか、もしくは相続人全員の同意のもとで行う必要があるので、権利者との話し合いができなければ売却などの利活用ができません。

その間は固定資産税や維持管理費の垂れ流しになり、費用負担と老築化のリスクだけが生じるお荷物物件となってしまいます。

7.兄弟間の相続トラブルを防ぐ方法

兄弟間の相続でできるだけトラブルや手間の発生を避けるには、事前の準備が欠かせません。まず財産の管理については生前から本人と近い親族と情報を共有しておくのがお勧めです。

一旦、病気等で本人の意識がなくなってしまったり、認知症が進んで正しい情報のやりとりができなくなると、本人の財産がどこにどれだけあるのか正確に掴むことができなくなり、財産管理ができなくなってしまいます。

本人が財産の管理や処分、利活用の手続きができなくなる事態に備え、家族信託や任意後見契約を結んでおくと良いでしょう。家族信託は本人の財産管理に特化したもので任意後見より柔軟な運用ができ、相続事案で起こりうる広範囲の諸問題に対処できます。

ただし住居確保や施設入所、入院など必要な契約を本人に代わって行う「身上監護権」がないなど万能策ではないので、他の対策と併用することも検討しなければなりません。

任意後見は財産管理の他に本人の身上監護権を担うこともできますが、財産管理の面では柔軟性が無く、積極的な財産運用ができないなどのデメリットもあります。高齢者の支援策は複数あり、素人の方だけで進めてしまうと本人の保護や支援が適切になされなかったり、思わぬ押し穴にはまってしまう危険があります。

そのため専門家のアドバイスの元での事案に適した対策方法を立案、検討していく姿勢が求められます。

また将来被相続人となる立場の方で、自分の相続では兄弟姉妹が相続人となることが分かっている場合、相続人間のトラブルを避けるためにぜひ遺言書を準備し、必要に応じて家族信託などの活用も検討しましょう。

遺言書を残さないと、兄弟姉妹にも法定相続分が与えられます。兄弟はすでに他で家庭を築き相続財産を当てにしなくても生活していけるケースが多く、それよりも配偶者に多くの遺産を残したいと考える人がほとんどです。

その場合、遺言書に全ての遺産を配偶者に相続させる指示をしておけば、兄弟姉妹には遺留分は無いので、確実に配偶者に財産を残せます。

遺言書の準備は全ての相続事案において基本の対策となり、それに加えて事案ごとの事情を精査し、家族信託や任意後見などの必要な手配を固めていくというのが正しい相続対策と言えます。

家族間にトラブルが起きることを避け、将来相続人となる方の援護、支援が適切になされるよう、専門家の協力を得ながら事前の対策を施していきましょう。

8.相続対策を検討するにあたっては専門家による無料相談がおすすめ

弊社司法書士・行政書士事務所リーガルエステートでは、累計4000件を超える相続・家族信託相談実績をもとに、専門知識が豊富な司法書士・行政書士がご家族ごとに一番合う相続対策について相談いたします。

ご家族にとってどんな対策が必要か、何ができるのかをご説明いたします。自分の家族の場合は何が必要なのか気になるという方は、ぜひ無料相談をお試しください。

9.まとめ

この回では兄弟姉妹が相続人になるのはどのような場合か、兄弟姉妹が相続人となる場合に考えられる問題や注意点、対策方法などを見てきました。

本章の内容をまとめてみましょう。

- 兄妹姉妹が相続人になる場合、子や親など相続順位が高い相続人が亡くなっている場合のみとなり、優先順位が低い

- 遺留分は配偶者、子(代襲相続人含む)、直系尊属のみに認められたものであり、兄弟姉妹は遺留分をもたない

- 兄妹姉妹が相続人になる場合は「相続税額の2割加算の対象」「兄弟姉妹が亡くなっている場合の代襲相続は1代のみ」など、子や親の相続とは異なるなど、税金面で不利になったり手続きの処理で複雑になったりするため注意が必要

- 兄弟姉妹が相続人になる場合、疎遠になっていたり本人の財産の把握がままならず、トラブルになりやすいため、遺言や家族信託などの対策を検討し、財産をどうするか事前に考えておくことが重要

相続では一旦トラブルが発生すると丸く収めるのに大変な苦労が伴います。解決に相当の時間が必要となるケースも多く、解決後も当事者間には心理的なわだかまりが残ることもあります。

ですからトラブルが起きないよう、事前にしっかり準備しておくのが望ましい対応です。事案に応じた適切な処置を施せるよう、相続問題に詳しい専門家のアドバイスの元で必要な手配を進めていきましょう。

経験豊富な専門家が明確に解決・提案します。

全国の事務所またはオンライン、LINEチャットなど、

どこからでも気軽に相談可能です。

-

01経験豊富な専門家集団が

あなたの疑問を解決 -

02全国拠点で

相談できます! -

03横浜・新宿・名古屋など

アクセスしやすい!