家族信託を活用することで、高齢の親の認知症対策を行っていきたいという相談を多く受けるなか、子供が複数人いるので、受託者を複数人としたい、お互いに監視の目を行き届かせ、財産管理をしっかり行いたいという相談を良く受けます。家族信託は受託者を誰にするかが重要です。

今回の記事のポイントは下記の通りです。

- 家族信託の受託者は誰でもなることができ、1人でも複数人とすることも自由に設定できる

- 受託者を複数人とすることで、受託者の責任と負担を分散しつつ、相互の業務監督や受託者が一部欠けても信託財産の管理継続ができるというメリットがある

- 受託者を複数人とするデメリットとしては、信託事務の意思決定が単独でできないこと、信託口口座開設の問題や信託債務負担の問題があることがあり、受託者複数は避けるべき

- 信託契約の仕組みで、複数受託者と同じメリットを得つつ、デメリットを回避する仕組みも検討する

- 信託当事者として、信託監督人、受益者代理人、後継受託者を受託者以外の家族に任せることにより、複数受託者と同様の相互監督、協力ができる仕組みをつくれる

- 信託財産が複数ある場合には、信託契約を受託者ごとに作成する方法も検討材料。ただし、各信託財産間の損益通算はできない点に注意すべき

この記事では、家族信託の受託者に誰がなれるのか、受託者を複数人設定する場合のメリットとデメリット、そしてその際の注意点について詳しく解説します。信託契約を考慮中の方、すでに信託を設定しているが運営に不安を感じている方も、この記事で解決策とヒントを見つけることができるでしょう。

目次

経験豊富な専門家が明確に解決・提案します。

全国の事務所またはオンライン、LINEチャットなど、

どこからでも気軽に相談可能です。

-

01

経験豊富な専門家集団が

経験豊富な専門家集団が

あなたの疑問を解決 -

02全国拠点で

相談できます! -

03横浜・新宿・名古屋など

アクセスしやすい!

0120-85-0457

0120-85-04571.家族信託の受託者は誰がなれる?その人数は?

家族信託とは、一言で言えば家族間の「信用」の上に成り立つ制度です。その中心にいるのが受託者です。誰を受託者にするかという選択は非常に重要です。ここでは受託者の役割と、受託者を一人にするか、それとも複数人にするかについて詳しく解説します。

1-1.家族信託の受託者の役割

受託者は家族信託において非常に重要なポジションを占めます。

その主な任務は、委託者から託された財産を、信託契約に従って適切に管理・運用することです。受託者には信託財産の管理する権限が与えられているほか、信託法上、分別管理義務、善管注意義務、帳簿作成義務など各種義務を負わされています。

1-2.受託者は誰でもなれる

信託法には家族信託の受託者になるための特別な資格要件は設けられておらず、誰でもなれます。しかし、信託法上、未成年者は契約能力がないため、受託者には選ばれません。

一般的には、信頼できる家族、親戚、知人が受託者として選ばれることが多いです。ただし、受託者が負う責任は重大であり、特に高齢者のケアや資産管理に関わる場合、その能力と信頼を考えて選任すべきです。

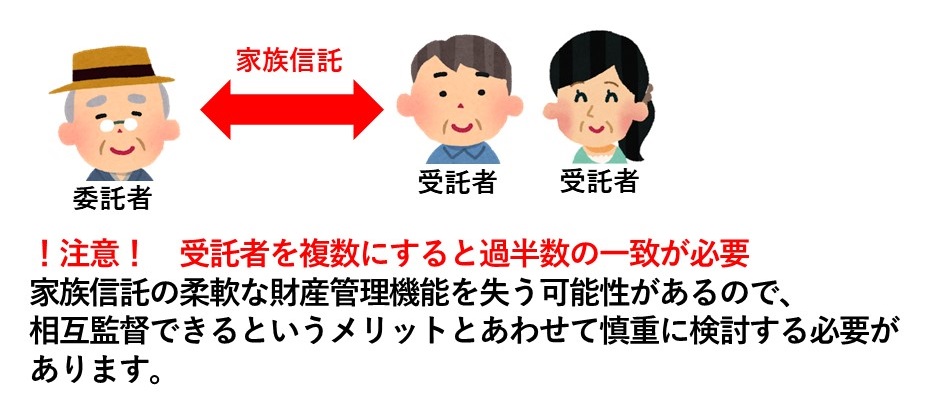

1-3.受託者は一人とすることも、複数人とすることもできる

信託法においては、受託者の人数に制限はありません。

これは、委託者が自身の信託目的や信託財産の性質、または信託財産管理の方向性に応じて、最適な人数の受託者を選べるようにするためです。例えば、不動産管理については長男に、金銭管理については近くに住んでいる長女にというように、信託契約の中で受託者の職務を明確にして、管理させる内容を決めておくという方法も可能です。

このように、受託者の人数は信託の目的や財産管理方針、さらには信託財産の内容によって複数人の受託者に管理をする仕組みを作ることができます。

なお、弊社司法書士・行政書士事務所リーガルエステートでは、家族信託の受託者への報酬設定等、家族信託の組成について無料相談をさせていただいております。法務はもちろんのこと税務の点では提携の税理士と連携を取りながらトータルでサポートさせていただきますので、お気軽にお問合せください。

2.家族信託で複数の受託者を設定するメリット

家族信託の運用において、受託者を一人にするか、複数人にするかは重要な選択です。先述した通り、受託者を複数人設定することも可能です。以下、その主なメリットについて詳しく解説します。

2-1.受託者の負担と責任の分散

家族信託の受託者になることは、信託事務の負担と責任を伴います。特に、信託財産が多くなると、その管理と運用は一人の受託者には重すぎる負担となることがあります。

複数の受託者を設定することで、このような負担と責任を分散させることが可能です。普段使わない大きなお金は慎重に使い道を判断できるように長男が管理、日常生活用の少額の金銭は長女が管理というように各受託者が得意とする分野やスキルに応じて業務を分担することで、より効率的な運用が期待できます。

2-2.受託者が相互に監督しあえる

受託者が一人だけの場合、その人の判断や行動が全てに影響を与えます。これにより、誤った判断や不正行為が起きた場合、その影響は大きくなります。

しかし、受託者が複数いる場合、相互に監督とチェックが行えるため、リスクを軽減することができます。各受託者がお互いの行動を確認し合うことで、信託財産の適切な管理と運用がより確実に行えます。

2-3.判断に迷ったときに受託者同士で相談できる

信託財産の運用には、多くの場合、複雑な判断が求められます。

特に、環境の変化や法的な問題が絡む場合、一人での判断は非常にリスクが高いです。このような状況で、受託者が複数いれば、各受託者の知識と経験を活かして相談しながら、意思決定が可能になります。

2-4.受託者の一部が欠けても、信託財産の管理を継続できる

受託者を複数人設定することにより、受託者の一部が死亡等により受託者の任務が終了することになっても、基本的には、残ったもう1人の受託者がそのまま業務を継続することができます。1名欠けた場合でも、新たな受託者を選任する必要はなく、管理を継続できます。

3.家族信託で複数の受託者を設定するデメリット

家族信託において受託者を複数人設定することは、前述のように多くのメリットがありますが、その一方でデメリットも無視できません。以下、複数の受託者を設定する場合の主なデメリットについて詳しく解説します。

3-1.信託事務の意思決定について複数受託者の過半数の同意が必要

複数の受託者がいる場合、信託事務の処理の決定方法について、信託契約に定めがない場合には、その過半数の同意が必要とされます。

これが意味するのは、全員が一致しない限り、重要な決定が遅れる可能性があるということです。特に、信託財産の運用や処分に関する大きな決定で意見が分かれた場合、その決定が遅れることで信託の目的達成が困難になる可能性があります。

3-2.信託口口座が開設できない可能性がある

一部の金融機関では、受託者が複数いる場合、信託口口座を開設できない制約があります。このような場合、受託者個々の口座を信託専用口座として使用する必要があり、それが金融資産管理の複雑化を招く可能性があります。

3-3.家族信託で発生した債務が当然に複数受託者の連帯債務となる

信託事務の遂行中に発生した債務は、受託者全員が連帯して負担する必要があります。

これは、一人の受託者が独断で行動した場合でも、他の受託者もその債務に対して責任を負う必要があるということです。このような状況は、受託者間の信頼とコミュニケーションが不足している場合、特にリスクとなり得ます。

3-4.信託不動産の取引について受託者全員の同意が必要となる

家族信託に組み入れられた不動産の取引においても、受託者が複数いる場合は全員の同意が必要です。

例えば、信託財産として老親(委託者兼受益者)が所有する不動産を設定し、その受託者として長男と長女が選ばれた場合には、複数受託者全員の名義の信託登記がされます。そのため、この不動産の売却には受託者全員の実印と印鑑証明書、信託不動産に関する登記識別情報が必要です。

例えば、将来施設に入るため信託不動産を売却し施設入居費用に当てるタイミングで、受託者間で意見が一致しない場合、不動産の売却は行えず、これが受益者である老親にとっても問題を引き起こす可能性があります。

以上のように、家族信託で受託者を複数人設定する場合には、いくつかのデメリットが存在します。これらのデメリットを踏まえ、信託契約の際には、これらのデメリットをどのように回避または軽減するかについても、しっかりとした計画と調整が必要です。

なお、弊社司法書士・行政書士事務所リーガルエステートでは、家族信託の受託者への報酬設定等、家族信託の組成について無料相談をさせていただいております。法務はもちろんのこと税務の点では提携の税理士と連携を取りながらトータルでサポートさせていただきますので、お気軽にお問合せください。

4.信託契約の仕組みで複数受託者と同じメリットを得て、デメリットを回避する方法

信託契約において複数の受託者を設定できますが、それには多くのデメリットが伴います。

特に、財産の管理や意思決定において複雑性が増す可能性があります。そのため、受託者は1人のみにしてくことがおススメです。しかし、受託者一人のみとしてしまうと、受託者複数のメリットを活用することができません。そこで、信託契約の仕組みで受託者複数と同じメリットを受けつつ、デメリットを回避する方法について解説します。

4-1.信託契約を工夫して、複数受託者に近い効果を仕組みをつくる

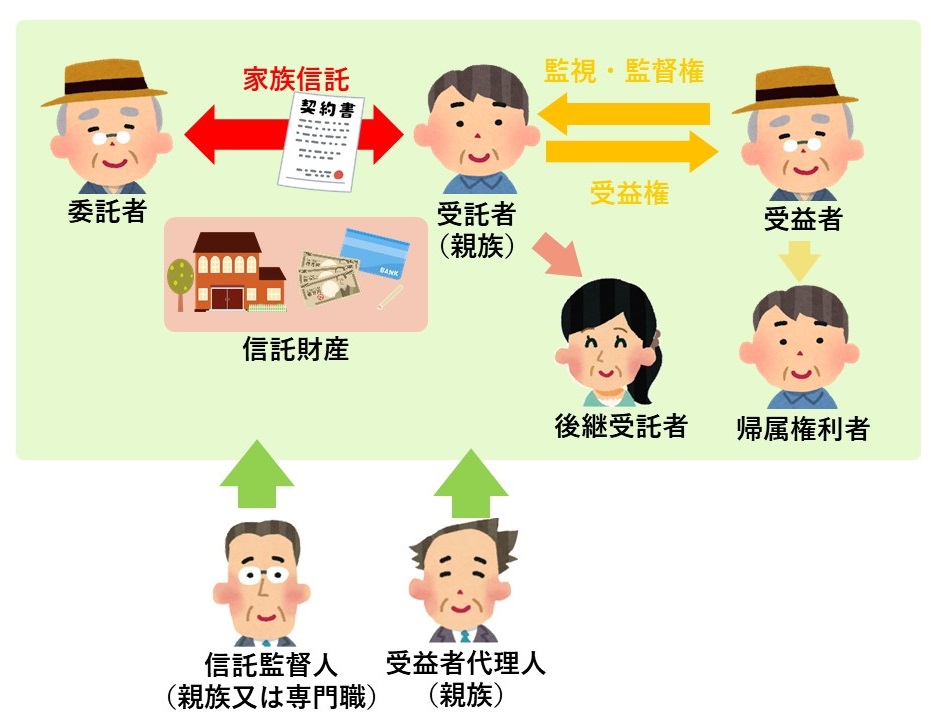

家族信託を設計するにあたっては、複数の当事者が登場します。

◆受託者(後継受託者)

財産管理を託される人

◆委託者

財産管理を託す人

◆受益者

実際に権利を有する人

◆信託監督人

受託者を監督する人

◆受益者代理人

受益者の代わりに権利行使する人

◆帰属権利者

信託を終了時に信託財産を引き継ぐ人

これらの登場人物が家族信託の当事者です。信託監督人、受益者代理人を、受託者以外の候補者に任せることによって、複数の受託者に近い仕組みをつくることができます。誰を当事者に置くかが重要なポイントです。

4-1.信託監督人を設定する

信託監督人の設定は、特に受益者が高齢者や未成年者、または判断能力に制限がある場合に有用です。信託監督人は、受託者の行動を監視し、受益者の利益を保護する重要な役割を果たします。

信託監督人の役割

信託監督人は、受託者が財産を適切に管理しているかを監視する役割を果たします。

この監視機能は特に、受益者が高齢である、または未成年である場合に重要です。信託監督人は、受託者が不適切な管理や違法な行為をしていないかを定期的にチェックし、必要な場合には受益者に報告します。

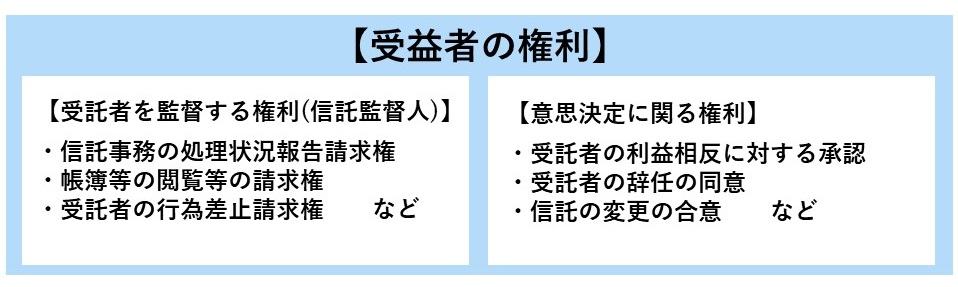

信託監督人の権限

信託監督人は、信託契約に別段の定めがある場合を除き、受益者が持つ「受託者を監督する権利」を受益者のために行使することができます(信託法132①)。

その権限は、受託者が適正に財産管理をおこなっているか監督する権限のみであるため、受益者が持つ「信託の意思決定に関する権利」までは権限を行使することはできません。例えば、信託契約の変更や終了など、将来、家族構成や財産管理の方針が変わり、変更等する必要がある場合において、信託監督人はその変更手続きについての権限を有しないのです。

そのため、信託監督人がいても、変更や終了など重要な意思決定は、受益者本人が行う必要があることから、高齢である受益者が判断能力を喪失した場合には、その手続きができないことになります。そこで、信託監督人にの権限を付加する条項を信託契約に設けて、一定の財産の処分(不動産の処分、一定額以上の支払いなど)をするには信託監督人の同意が必要とするなど、信託監督人の権限を付加することにより、受託者の権限を制限することもできます。

信託監督人を受託者とは別に設定することで、受託者を複数人とすることなく、信託業務が適切になされているか監督することができます。

4-2.受益者代理人を設定する

受益者代理人は、受益者が自らの権利を行使できない状況に備えて設定される役割を持ちます。この設定は、受益者が認知症や重度の障害を持つ、または何らかの理由で判断能力が制限されている場合に特に有用です。

受益者代理人の役割

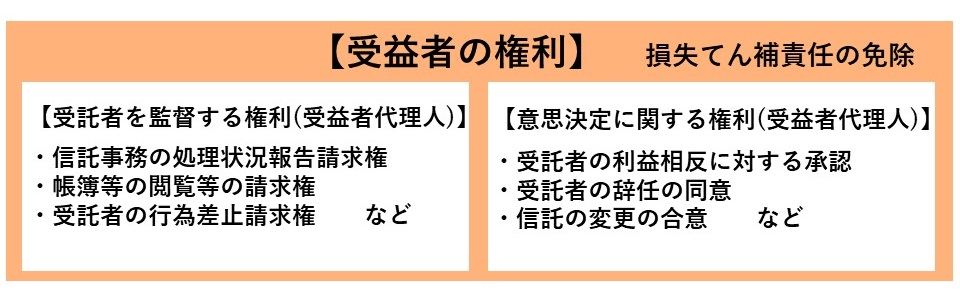

受益者代理人は、受益者が自らの権利や財産に関する行為を自分で行えない場合に、その代わりとなって行動する人物です。受益者代理人は、受益者に変わり信託財産の管理状況の報告を受託者から受けたり、必要があれば是正勧告や受託者の解任、信託契約の変更、終了など、受益者が行使できる権利を代わりに行使します。

受益者代理人の権限

受益者代理人は信託監督人と異なり、「受託者を監督する権利」のみならず、「意思決定に関する権利」も有します。ただし、受益者代理人が設定されると、受益者は、信託監督人の場合と異なり、受託者を監督する権利及び信託行為において定めた権利を除き、その権利を行使することができなくなるので注意が必要です(信託法139④)。受益者と受益者代理人とが権限を共に行使できるとすると、受託者において信託事務の処理に混乱が生じるため、信託契約等で定めたものに限り受益者が権利を行使できるものとされているからです。

受益者の権利行使ができなくなってしまうため、今の段階では親の判断能力があるので、現時点では受益者代理人を設定せず、将来選任することができる条項を予備的に定めておくという対策も検討材料です。

受益者代理人を、受託者以外の他の家族に任せることで受託者を監督しつつ、受託者を受益者代理人としてサポートすることが可能となります。

4-3.後継受託者を設定する

信託契約において、受託者が突然の事故や病気でその役割を果たせなくなる可能性も考慮しなければなりません。このような状況を前提として、後継受託者を設定することは非常に重要です。後継受託者が設定されていない場合、信託財産の管理が一時的に停止し、法的手続きが必要になる可能性があります。

後継受託者の役割

後継受託者は、元の受託者が何らかの理由でその職務を果たせなくなった場合に、信託財産の管理と受益者への信託財産の給付を引き継ぐ役割を果たします。

後継受託者は受益者代理人、信託監督人と兼任できるが、注意点あり

後継受託者は、受託者がいる間は受託者そのものにはなっていないので、受益者代理人や信託監督人と兼任することも可能です。しかし、受託者が死亡や辞任により退任した場合、後継受託者が次の受託者となります。この時点で、もし後継受託者が受益者代理人や信託監督人としても就任している場合は、受託者との兼任は認められていないため、その役職から退任させる必要があります。

特に、家族の一員を後継受託者として設定することで、万が一の状況に備えて受託者の負担を分散するとともに、受託者が困ったときの相談先としても機能します。

4-4.信託契約書を複数つくる

信託契約を受託者ごとに複数結ぶという選択肢は、特に財産の種類が複数である場合や、受託者が複数いる場合に有用です。この方法は、各受託者と個別に契約を結ぶことで、一つの信託契約の受託者は1名というシンプルな仕組みで権利関係が明確になり、財産管理が円滑に行えます。

管理させる信託財産ごとに受託者をわけて信託契約書をつくる

信託財産が複数である場合、それぞれの財産に特化した管理が求められることがあります。例えば、自宅とアパート、そして現金、株式がある場合、長男には自宅と金銭、次男にはアパートと株式といった形で受託者をそれぞれ1名とする信託契約をそれぞれ結ぶことができます。このようにして、各受託者が特定の財産を管理することで、それぞれの受託者の判断で財産管理が可能になります。

このように複数の信託契約を結ぶことで、一つの信託に複数の受託者が関わるデメリット、例えば意思決定の難しさや連帯債務の問題を避けることができます。また、各受託者は他の受託者が管理する信託契約の信託監督人や受益者代理人になることができるため、相互監督の元、誤った財産管理を防ぐことも可能です。

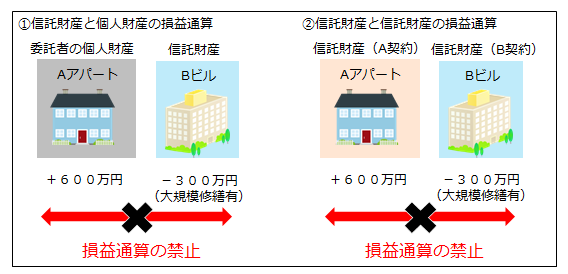

信託契約複数の場合には、損益通算ができなるので注意

複数の信託契約を結ぶ場合には、各信託契約が独立した法的枠組みとなるため、損益通算ができない点に注意が必要です。一つの信託で大きな利益が出たとしても、別の信託で損失が出た場合、それらを相殺することはできなくなります。

このように、信託契約を複数結ぶ方法は、財産管理の柔軟性を高める一方で、その複雑性も増す可能性があります。信託設計の際には、これらの要素を総合的に考慮して、最も適した方法を選ぶことが重要です。

5.事例から考える家族信託の信託契約の設計

このように、信託契約を複数結ぶ方法は、財産管理の柔軟性を高める一方で、その複雑性も増す可能性があります。信託設計の際には、これらの要素を総合的に考慮して、最も適した方法を選ぶことが重要です。

5-1.子が複数いる場合の家族信託の信託当事者の設定

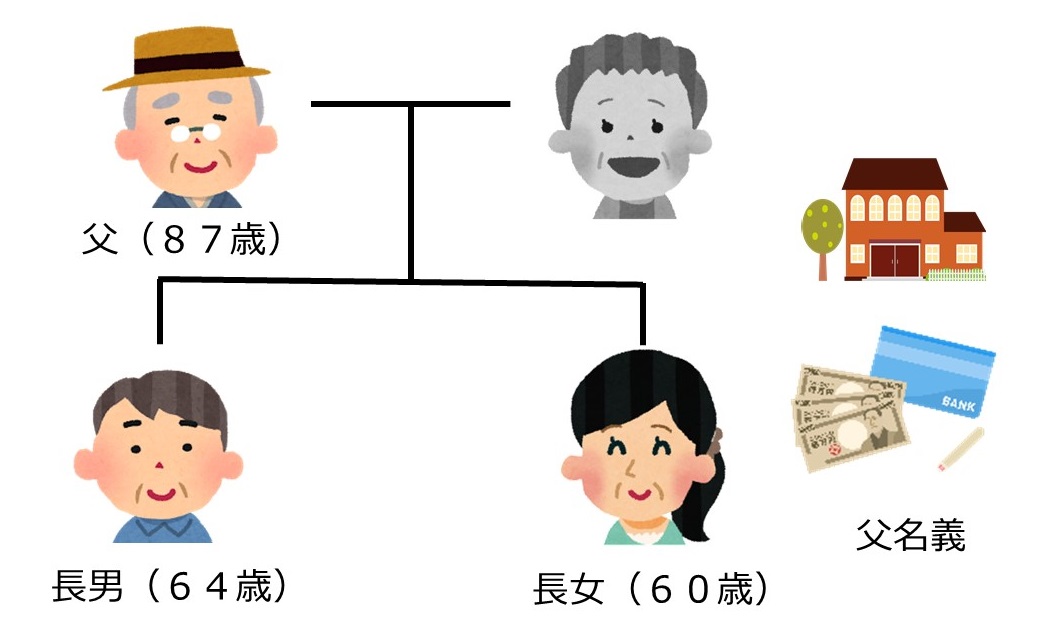

自宅と預貯金を所有している父(父・87歳)がいます。

子供は長男(64歳)と長女(長女60歳)の2名です。

父は実家で一人暮らしをしており、先日、外出先で急に倒れ、数日間入院するなど、体調や具合も悪くなってきました。今は無事退院しましたが、物忘れが出始めており、認知症の症状が生じています。

今後認知症の程度が進んだ場合、生活費の管理や施設への入居、施設の費用を捻出するための空き家となった実家の売却など財産の管理問題が心配です。

5-2.受託者を複数人とせず、受益者代理人を設定することで相互監督できる

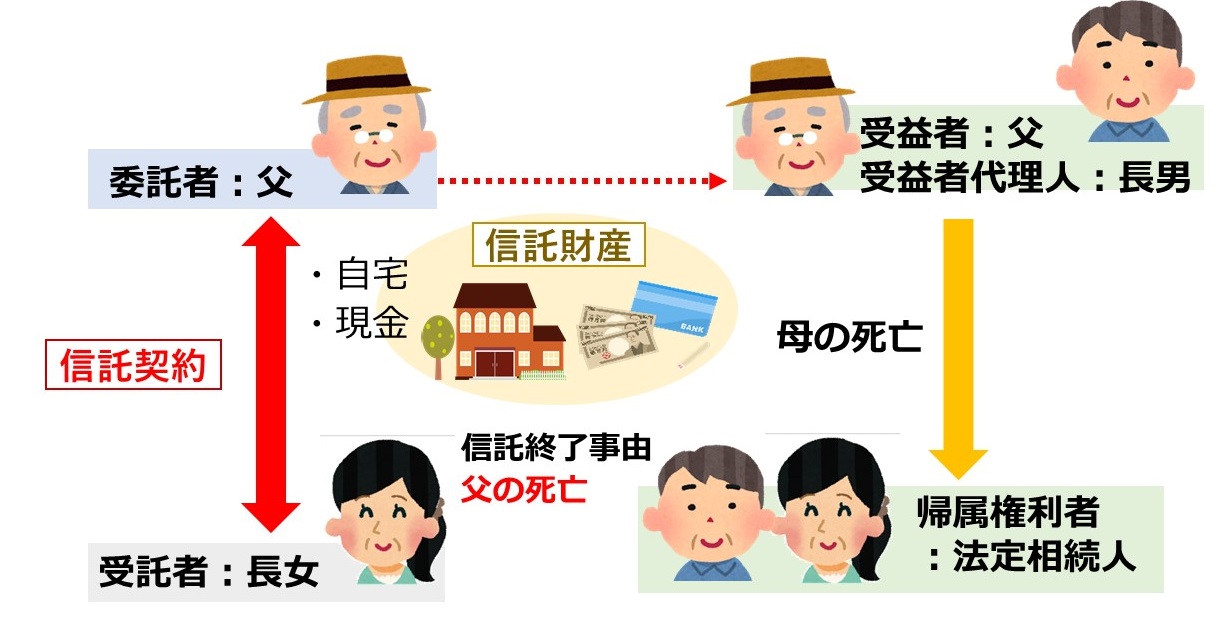

信託スキーム

委託者 父

受託者 長女(後継受託者:長男)

受益者 父

受益者代理人 長男(後継受託者就任により退任)

信託財産 実家、金銭

帰属権利者 父の法定相続人

受託者を長女とし、受託者を監督し、将来の信託スキーム変更に対応できるよう受益者代理人として長男を設定します。受託者を監督する受益者代理人として長男を設定することで、将来父が重い認知症を患い意思判断能力が喪失しても、お互いに信託事務を監督し、信託の変更や合意終了もできるような信託スキームを設計することができます。

また、予備的に長女が先に他界するなど万が一が発生した場合に備えて、長男を後継受託者として設定し、受託者と受益者代理人は受益者保護の観点から信託法上、兼任できないため、後継受託者就任時に受益者代理人を退任する旨の定めを信託契約に定めることで、家族全体で父の財産管理を行っていく仕組みをつくることができます。

6.動画解説|家族信託の受託者を複数人にした場合のデメリット

7.まとめ

- 家族信託の受託者は誰でもなることができ、1人でも複数人とすることも自由に設定できる

- 受託者を複数人とすることで、受託者の責任と負担を分散しつつ、相互の業務監督や受託者が一部欠けても信託財産の管理継続ができるというメリットがある

- 受託者を複数人とするデメリットとしては、信託事務の意思決定が単独でできないこと、信託口口座開設の問題や信託債務負担の問題があることがあり、受託者複数は避けるべき

- 信託契約の仕組みで、複数受託者と同じメリットを得つつ、デメリットを回避する仕組みも検討する

- 信託当事者として、信託監督人、受益者代理人、後継受託者を受託者以外の家族に任せることにより、複数受託者と同様の相互監督、協力ができる仕組みをつくれる

- 信託財産が複数ある場合には、信託契約を受託者ごとに作成する方法も検討材料。ただし、各信託財産間の損益通算はできない点に注意すべき

信託の当事者となるのは委託者、受託者(後継受託者も含む)、受益者、そして帰属権利者です。そして、信託が適正に運営されていくよう受託者を監視する、受託者をサポートする立場である信託監督人、受益者代理人に家族の中から誰を選任するのか検討を行っていく必要があります。

これらの信託関係人を活用することで、複数受託者と同様の仕組みをつくることもできます。

信託設計後、どのように受託者をサポートする仕組みをつくっていくのか、設計時点のみならず、その後の運用面も含め専門家と相談の上、手続きを進めていってみてくださいね。

司法書士・行政書士事務所リーガルエステート 代表司法書士

司法書士・行政書士事務所リーガルエステート 代表司法書士

斎藤 竜(さいとうりょう)

司法書士法人勤務後、2013年独立開業。

司法書士としての法律知識だけではなく、「親子の腹を割った話し合い、家族会議」を通じて家族の未来をつくるお手伝いをすることをモットーに、これまでに400件以上の家族信託をはじめ、相続・生前対策を取り組んでいる。年間60件以上のセミナーを全国各地で行い、家族信託の普及にも努めている。

経験豊富な専門家が明確に解決・提案します。

全国の事務所またはオンライン、LINEチャットなど、

どこからでも気軽に相談可能です。

あなたの疑問を解決

相談できます!

アクセスしやすい!