成年後見制度は、高齢者や障害者が自分の財産や生活を適切に管理できるように支援するための法的手段です。しかし、この制度には賛否が分かれる点も多く、一部からは「ひどい」との声も上がっています。成年後見制度は本当に「ひどい」制度なのでしょうか?

この記事では、成年後見制度がなぜ「ひどい」と言われるのか、その問題点、そして使うべきケースと対策法について詳しく解説します。

目次

経験豊富な専門家が明確に解決・提案します。

全国の事務所またはオンライン、LINEチャットなど、

どこからでも気軽に相談可能です。

-

01

経験豊富な専門家集団が

経験豊富な専門家集団が

あなたの疑問を解決 -

02全国拠点で

相談できます! -

03横浜・新宿・名古屋など

アクセスしやすい!

0120-85-0457

0120-85-04571.成年後見制度とは?

成年後見制度は、成年者が自分自身の財産や健康に関する判断が困難になった場合に、その人を法的に保護するための制度です。この制度は、主に高齢者や障害を持つ人々が対象となりますが、事故や病気などで一時的に判断力を失った人にも適用されることがあります。

1-1.法定後見制度と任意後見制度の2種類がある

成年後見制度には大きく分けて、法定後見制度と任意後見制度の2種類が存在します。

法定後見制度

家庭裁判所が後見人等を選任する形を取ります。対象者が自分自身の財産や健康に関する判断が全くできなくなった場合に活用されます。選任後、家庭裁判所から選任された後見人等が財産管理を行います。

任意後見制度

対象者がまだ判断能力がある場合に選べる制度です。対象者自身が、将来的に判断能力を失った場合に備えて、予め公正証書による契約で任意後見人を指定できます。

1-2.法定後見制度と任意後見制度の違い

法定後見制度と任意後見制度の違いは、次の通りです。

後見人等の選定方法

法定後見制度では家庭裁判所が、任意後見制度では対象者自身が、契約で任意後見人を選びます。

財産管理開始時期

法定後見制度は判断能力がほぼ失われた後、後見人等が選任された時点で財産管理がスタートします。任意後見制度は将来、本人の判断能力が不十分になった後で、家庭歳裁判所に任意後見監督人を選任してもらい、その監督のもとで任意後見人が本人に代わって任意後見人としての財産管理がスタートします。

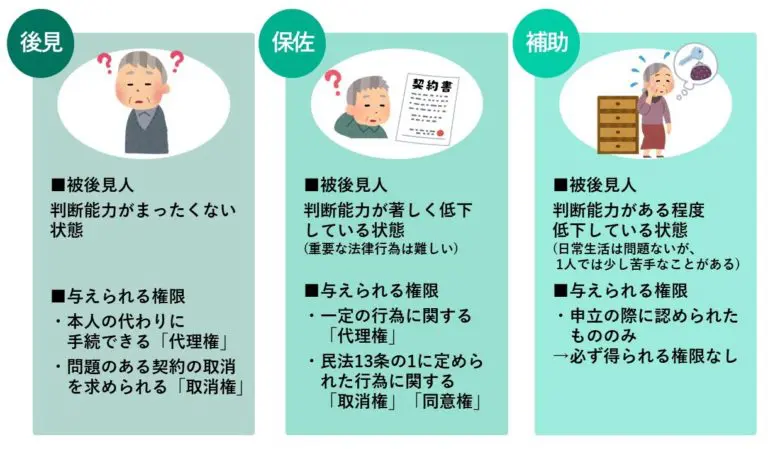

1-3.法定後見制度の中の「後見」「保佐」「補助」

法定後見制度には、さらに「後見」「保佐」「補助」という3つの種類があります。

後見

対象者が判断能力を全く失っている場合に適用されます。後見人が全ての法的行為を代行します。

保佐

対象者が一部の判断能力を持っている場合に適用されます。後見人は対象者の同意を得て、特定の法的行為を代行します。

補助

対象者が大部分の判断能力を持っているが、一部で支障がある場合に適用されます。後見人は対象者の補佐を行い、必要な法的行為をサポートします。

2. 成年後見制度がひどいと言われる8つの問題点

成年後見制度は、多くの場合、高齢者や障害を持つ人々の生活をサポートする有用な手段とされています。しかし、この制度には批判的な意見も少なくありません。成年後見制度が「ひどい」と言われる背景にある主な問題点としては、下記の8つがあります。

- 本人の財産をこれまで通り家族で動かせなくなる

- 手続きに手間と費用がかかる

- 希望した成年後見人候補者が選ばれない可能性がある

- 専門家が後見人になる場合は費用がかかる

- 親族が後見人になれても負担が大きい

- 子や孫など家族に生前贈与をするのが難しくなる

- 財産の使い道に制限を課せられる

- 成年後見制度を利用すると、本人が亡くなるまでやめられない

- 成年後見人による不祥事事案が発生している

以下、成年後見制度では一番利用数が多い、「後見」を中心に成年後見制度がひどいと言われる問題点について詳しく解説していきます。

2-1.本人の財産をこれまで通り家族で動かせなくなる

成年後見制度が適用されると、後見人による財産管理が開始します。

成年後見制度では、被後見人の利益と保護が最優先されます。この制度下では、一般的な家庭でよく行われる「子供への贈与」や「不動産の売却」などの財産管理が、被後見人にとって不利益になる可能性があると判断されるため、自由に行うことが許されません。

この制約は、後見人が家族であろうと専門家が選任された場合であろうと変わりません。つまり、成年後見制度が始まると、家族や親族であっても、被後見人の財産をこれまで通り自由に管理や運用することが難しくなるのです。

2-2. 手続きに手間と費用がかかる

成年後見制度を利用するには、多くの手続きとそれに伴う費用が必要です。これは、認知症が発症した後に法定後見制度を選ぶ場合でも、事前に任意後見制度で後見人を指名する場合でも共通です。

まず、後見を開始するためには家庭裁判所での申し立てが必須であり、その際には申立手数料や後見登記手数料などが発生します。さらに、診断書や戸籍謄本、後見登記の有無を証明する書類など、多くの書類が必要となります。これらの書類を集めるだけでも、時間と労力がかかります。

もし鑑定が必要になる場合、その費用は5万円から10万円程度となり、負担が増します。また、任意後見制度を選ぶ場合には、公証役場で公正証書を作成する必要があり、その費用もかかります。

参考:裁判所HP

申立てをお考えの方へ(成年後見・保佐・補助)東京家庭裁判所後見センター

申し立てから審判までの期間は約1ヶ月から2ヶ月程度とされていますが、必要な書類の準備期間を含めると、さらに時間がかかる可能性があります。さらに、これらの手続きを専門家に依頼する場合、その報酬も考慮に入れなければならず、金銭的な負担がさらに増します。

2-3. 希望した成年後見人候補者が選ばれない可能性がある

成年後見制度を利用する際、身近な家族が対象者の周りにいる場合、家族を成年後見人として希望するケースが多いです。

法定後見制度では、申立書に成年後見人の候補者を記載する欄が設けられており、家族がこの欄に名前を記入し、家族を成年後見人にしたいという希望を伝えることができます。しかし、この希望が必ずしも叶うわけではありません。

裁判所の判断基準

裁判所は、成年後見人を選任する際に、本人の健康状態や財産状況などを総合的に考慮します。記載された候補者はあくまで一つの参考点であり、裁判所が最終的に選任する後見人は、その判断に大きく影響を受けます。

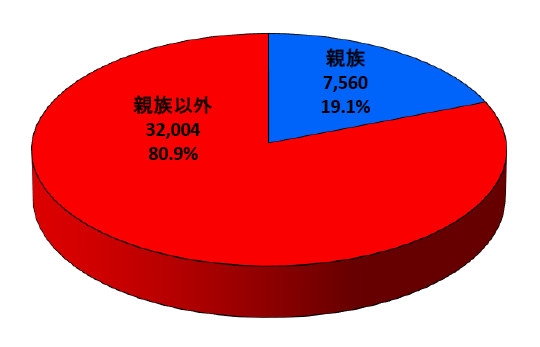

最高裁判所の統計データによると、身寄りがない家族が増えている傾向もあり、成年後見人として親族が選ばれるケースは全体の約20%に過ぎず、その他の80%は専門家が選任されています。

特に、本人が多額の財産を持っている場合、家族間での財産管理方針について対立がある場合、特定の家族を後見人候補者とすることについて家族の同意がとれないケースにおいて専門家が後見人として選ばれる確率が高くなります。

成年後見制度は一度始まると、基本的には本人が亡くなるまで続きます。そのため、希望した後見人が選ばれなかった場合、それが家族にとって精神的、金銭的な負担をもたらす可能性があります。

2-4.専門家が後見人になる場合は費用がかかる

成年後見制度を利用する際に専門家が後見人に選任されると、報酬の支払いが必要になります。月額の報酬は一般的に2万円から6万円程度で、後見が続く限りこの報酬が発生します。

例えば、東京家庭裁判所では月額の報酬を2万円程度としながらも、被後見人が保有する財産の価額が1,000万円を超え5,000万円以下の場合には月額3万円~4万円、財産額が5,000万円を超える場合には月額5万円~6万円を目安としています。

さらに、任意後見制度や法定後見制度によっては「後見監督人」が選任される場合があり、その監督人にも月額1万円から3万円程度の報酬が必要です。特に成年後見人が不動産の売却などの特別な行為を行う場合、追加の報酬が発生することもあります。

報酬は基本的に被後見人の財産から支払われるため、成年後見制度を利用することで被後見人の財産が減少する可能性があります。専門家に財産管理を任せることで安心感はありますが、その代わりにどれくらいの費用がかかるのかを事前に確認することが重要です。特に長期にわたる後見の場合、その費用はかなりの額になる可能性があります。したがって、成年後見制度を利用する前に、その費用についてしっかりと調査し、計画を立てることが必要です。

2-5.親族が成年後見人になれても負担が大きい

親族が成年後見人に選任される場合、その負担は決して軽くありません。財産管理から身上監護、そして場合によっては介護施設への入所契約まで、後見人としての役割は多岐にわたります。これによって、後見人に選ばれた親族は多くの時間とエネルギーを必要とすることが多いです。

信頼できる親族が後見人になる場合、報酬の支払いがないため財産が減る心配は少ないですが、その代わりに精神的、時間的な負担が増大します。これが原因で、後見人自体がストレスを感じることがあるだけでなく、他の親族との関係にもひびが入る可能性があります。

さらに、成年後見人は年に一度裁判所への報告が義務付けられています。これには報告書や財産目録の作成が含まれ、特に手続きに慣れていない人にとっては、これがまた一つの大きな負担となります。

総じて、親族が成年後見人になる場合は、その負担が大きいという点を十分に考慮する必要があります。後見人に選ばれる前に、その負担を理解し、覚悟することが重要です。

2-6.子や孫など家族に生前贈与をするのが難しくなる

成年後見制度を利用している場合、子や孫など家族に生前贈与をするのが難しくなるという問題があります。成年後見制度は、本人の財産を保護することが主目的であるため、財産を減らす行為、例えば生前贈与は基本的に認められません。

相続税対策として生前贈与が有効な場合でも、この制度の下ではそのような行為は通常許可されません。これは、生前贈与が本人の財産を減らす行為であり、被後見人本人にとっては不利益とされるからです。

一方で、家庭裁判所との相談を通じて、家族間での少額の生前贈与、例えば生活費の支援などは可能な場合もあります。しかし、その金額や条件は裁判所との協議によって決定されるため、自由度は非常に限られます。

資産の再編成、例えば生命保険の活用や不動産購入による相続税の節税対策も、成年後見制度を利用していると基本的には行えません。これらの行為は家族を対象とした節税策であり、被後見人本人の利益には直接関係しないとされるためです。

このように、成年後見制度を利用すると、家族に対する財産の移動や相続対策が制限される可能性が高くなることを理解しておく必要があります。

2-7.財産の使い道に制限を課せられる

成年後見制度を利用し、一度成年後見人が選任されると、その後見人は原則として本人が亡くなるまで解任することができません。この制度は、主に認知症などで判断能力が不十分な人を保護する目的で設計されています。そのため、後見人に何らかの義務違反がない限り、制度の利用を途中でやめることはできません。

もし後見人が期待に応えられない場合や、成年後見人自体が気に入らない場合でも、簡単に変更することはできません。ただし、成年後見人が義務違反を犯した場合など、正当な理由があれば解任することは可能です。しかし、その場合でも新たな成年後見人が選任され、後見制度自体は続きます。

特に、専門家が後見人になる場合、後見が続く限り報酬の支払いが必要となります。この報酬は時間が経つにつれて累積し、費用負担が大きくなる可能性があります。

このように、成年後見制度は途中で簡単にやめられない制度です。そのため、この制度を利用する前には、その必要性と長期にわたる影響をしっかりと考慮する必要があります。後見制度の利用は重大な決断であり、慎重な検討が求められます。

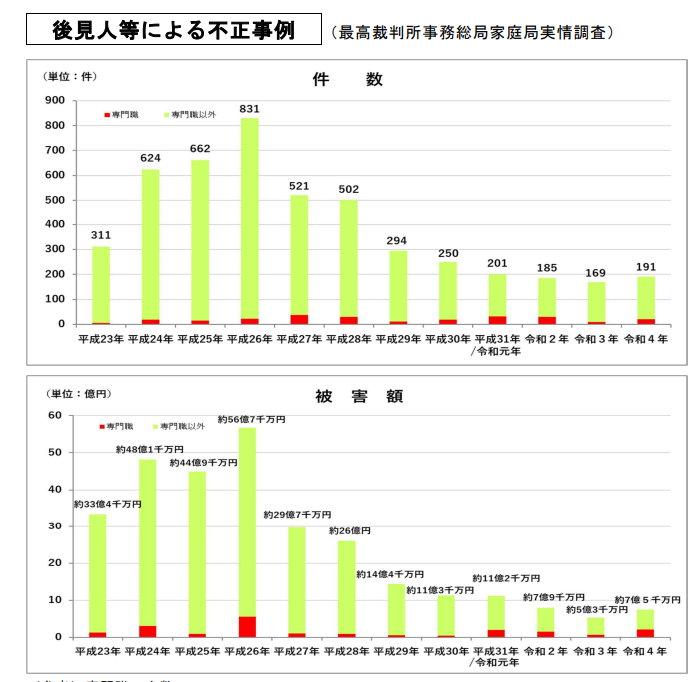

2-8.成年後見人による不祥事事案が発生している

成年後見制度を利用する際に懸念される問題の一つは、後見人による不祥事が発生する可能性があることです。後見人が財産を不正に使い込む、流用するといった事例が報告されており、親族が後見人になったケースだけはなく、専門家である弁護士や司法書士でも見られます。

最高裁判所の調査によれば、後見人による不正事例の被害額は令和4年時点で総額約7億5千万円に上り、専門家による不正事例は約2億1千万円に達しています。被害額は年々減少傾向にはあるものの、依然として数億円の被害が発生しているのは事実です。

親族が後見人になるケースでは、「親のお金だから使ってもいい」といった誤った認識から、不正な使い込みが発生することが多いです。一方で、専門家が後見人になった場合でも不正が発生することがありますが、親族が後見人になるケースよりは比較的少ないとされています。

(裁判所HP:後見人等による不正事例(平成23年~令和4年まで)から引用)

このような状況を鑑みると、成年後見制度を利用する際には後見人の選定に非常に慎重であるべきです。また、後見人が選任された後も、その活動をしっかりと監視する仕組みが必要となります。後見人による不祥事が発生した場合、それは被後見人だけでなく、その家族にも深刻な影響を与える可能性があります。

なお、弊社司法書士・行政書士事務所リーガルエステートでは、認知症対策のために今後どのような財産管理の仕組みをつくればいいのか、無料相談をさせていただいております。今からできる対策方法についてのアドバイスと手続きのサポートをさせていただきますので、お気軽にお問合せください。

3.成年後見制度で実際に発生しているトラブル事例

成年後見制度は、認知症や高齢による判断能力の低下など、さまざまな理由で本人の判断能力が不十分となった場合に、その人の財産や身上を守るための制度です。

実際に利用された方は、こんなはずではなかったとトラブルが発生し、成年後見制度をやめたいという相談を受けることが多くあります。しかし、この制度を利用する際には慎重な判断が必要であり、一度利用を開始すると簡単には終了できない点があります。

ここでは、どのようなトラブルが発生しているのかについて解説します。

3-1.成年後見制度の利用を金融機関で勧められて利用してしまった

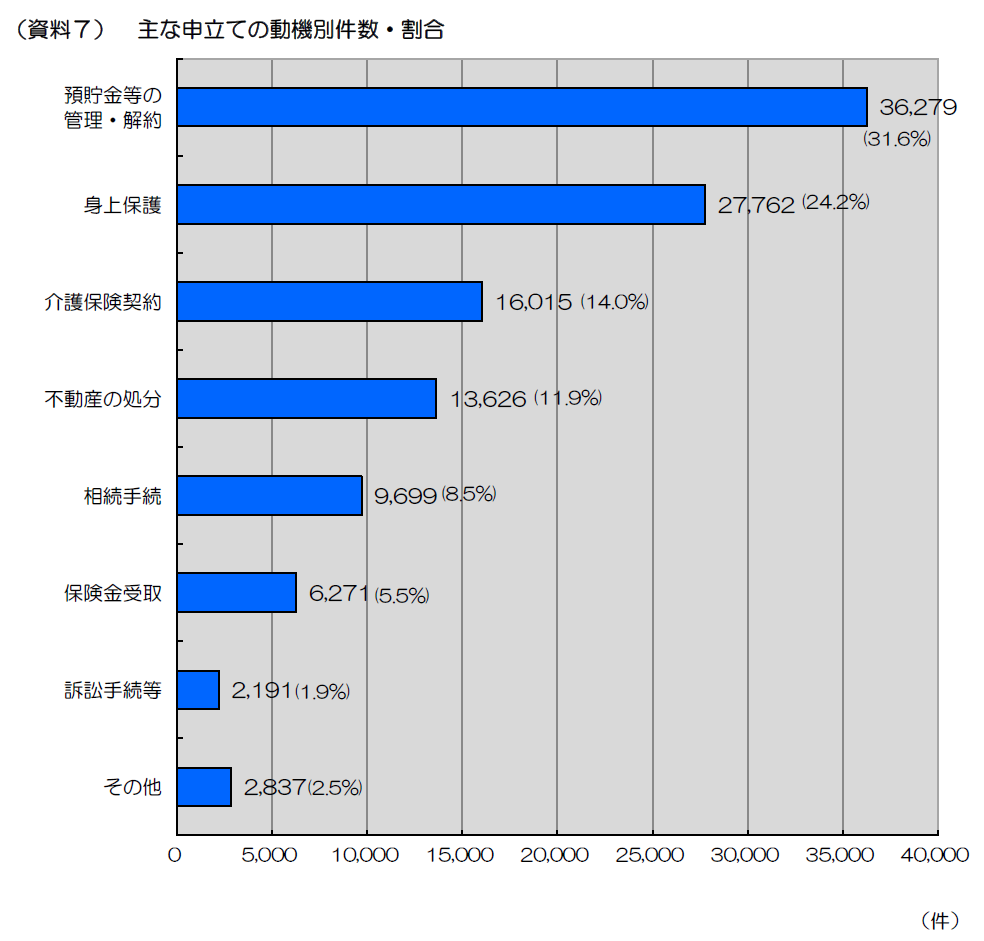

成年後見制度の利用が必要になるケースとして、預貯金の管理や解約、保険金受取、不動産の処分、相続手続きなどがあります。特に預貯金の管理や解約が最も多く、次いで身上監護が多いとされています。

特に近年では、地域包括支援センター、介護施設などの福祉関係施設や金融機関、保険会社、不動産会社などの民間企業からも、成年後見制度の利用を勧めるケースが増えています。これは、本人の判断能力が低下していると判断された場合、法的に財産に関する手続きができなくなるため、成年後見人を家庭裁判所に選任する必要が出てくるからです。

しかし、問題となるのは、金融機関などで「成年後見制度を利用してください」と勧められ、その制度のリスクや注意点を十分に理解せずに利用を開始してしまうケースです。一度成年後見制度を利用すると、基本的には本人が亡くなるまでその制度を終了することはできません。そのため、後から「こんなはずではなかった」と後悔しても、後戻りができなくなってしまいます。

このような状況を避けるためには、成年後見制度の利用を検討する際には、その制度がどのようなものであるのか、どのようなリスクがあるのかをしっかりと理解した上で、慎重に判断する必要があります。特に金融機関やその他の企業から成年後見制度の利用を勧められた場合は、その勧めに簡単に応じず、しっかりとした情報収集と検討を行うことが重要です。

3-2.知らぬところで成年後見制度を勝手に利用されてしまった

成年後見制度は、家族が単独で法定後見の申し立てを行うことができます。

申立ては、本人・配偶者・四親等以内の親族が行えます。四親等以内の親族には、子どもや孫、ひ孫、兄弟姉妹、いとこ、叔母、叔父などが該当します。家族や親族がいない場合は、民生委員や介護事業所、社会福祉協議会等の関係者が市区町村長に働きかけて、市区町村長が申立人となって手続きを行うことも可能です。

例えば、兄弟間で意見が対立している場合、一方の兄弟が勝手に後見人の選任を進めてしまうと、家庭裁判所の審理の結果、成年後見人が選任されてしまう可能性があります。このような状況が生じた場合、成年後見人が選任された後にはその決定を覆すことは非常に困難です。

さらに、成年後見人が選任された後には、その成年後見人が施設に入居している親との面会を拒否する、財産の管理について独断で決定を下すなど、成年後見制度を悪用するケースも考えられます。特に、後見人が自分と意見が対立する家族であった場合、そのような悪用が行われるリスクは高まります。

このようなトラブルを避けるためには、成年後見制度の申し立てが行われる前に、家族内でしっかりと話し合いを行い、共通の認識を持つことが重要です。また、後見人が選任される過程での透明性を確保するためにも、専門家のアドバイスを受けることをお勧めします。後見制度は本人を守るためのものであり、家族間の対立を生む手段ではありません。そのため、慎重な手続きと共通の認識が必要です。

3-3.成年後見人に本人の預貯金や年金を取り上げられた

成年後見人が選任された後の財産管理は、家庭内で深刻な影響を及ぼすことがあります。

具体的なケースとして、下記のような相談がありました。

夫が認知症になり、妻が成年後見人になることを希望し家庭裁判所に申し立てたケースです。しかし、裁判所から届いた通知には、意外にも妻ではなく、知らない弁護士が成年後見人に選任されたと書かれています。アパートや駐車場、農地など、夫が所有する財産が多岐にわたっていたことが理由です。

この瞬間から、妻の生活は一変します。夫の預貯金や年金は、この弁護士によって一元管理されることになります。妻がこれまで夫の預貯金と年金、家賃収入を家庭の生活費として使っていたのに対し、新しい後見人は、「本人の財産を管理する」として、成年後見人名義の口座で管理することにされました。

この決定により、妻は突如として生活費を失い、困窮することとなります。成年後見人からは定期的に生活費が送金されますが、妻自身が独自の収入や財産を持っていないため、成年後見制度利用前と同じような財産管理はできなくなったのです。

この事例は、後見人が選任された後に家庭で起こり得る問題の一つです。このような事態を避けるためには、成年後見制度を利用する前に、家族全員でしっかりと話し合いを行うことが重要です。また、可能であれば専門の法律家に相談し、後見人が選任された後の財産管理や生活費がどうなるのか明確にしておくことも考慮するべきです。

3-4.成年後見人が報酬だけもらい、仕事をしていない

成年後見人が報酬を受け取る一方で、その責任を果たしていないケースが報告されています。

後見人の主要な業務は、財産の管理、帳簿作成、不動産の維持管理、そして本人の見守りです。しかし、後見人がこれらの業務を適切に遂行しているかの確認は困難で、一部の後見人は報酬を受け取るだけで、本人の生活環境に対する責任を果たしていない事例も存在します。

成年後見人が任務を怠ったり、不正行為を行ったりしないように監督する役割を果たすのが「成年後見監督人」です。この監督人は家庭裁判所によって選任され、親族からの申立てや家庭裁判所の職権によっても選任され、多くの場合、司法書士や弁護士などの専門家が担当します。成年監督人が選任されると、その報酬も本人の財産から支払われるため、費用が継続的に発生します。これが継続的な費用となり、本人の財産に負担をかける可能性があります。

3-5.後見人が本人の財産を使い込んでしまっている

成年後見制度は、本人の財産や身体を保護する目的で設けられていますが、後見人が本人の財産を不適切に使用するという問題が発生しています。特に、本人と同居している家族が後見人に選任された場合、財産の管理が甘くなり、本人の財産を使い込むケースが報告されています。

このような問題を未然に防ぐためには、成年後見人が選任される前に、その人物の信頼性や責任感をしっかりと評価して、候補者を立てることが重要です。選任されてしまった後は、財産の使い込みを防止することは難しくなります。

4.成年後見制度のメリット

成年後見制度の問題点について解説してきましたが、メリットもあります。

- 預金などを財産を管理し、親族による使い込みを防げる

- 不動産の売買や遺産分割協議などの手続きができる

- 介護施設や医療機関での契約や手続きができる

- 本人が誤ってした契約を取り消すことができる

以下、解説します。

4-1. 預金などを財産管理し、親族による使い込みを防げる

成年後見人が選任されると、その人は本人の財産、例えば現金、預貯金、不動産などの管理を一手に引き受けます。これは、特に相続関係で問題が起こりやすい状況で有用です。一部の家族が大きな財産を独占して管理していると、使い込みをしているのではないかなど、他の家族はしばしば不信感を抱くことがあります。しかし、中立な立場にある成年後見人が管理することによって、家族による使い込みを防ぎ、そのような疑念や不安を大幅に減らすことができます。

成年後見人が不正に財産を使い込むケースも報道されることがありますが、成年後見人は家庭裁判所による監督を受けるので、全体的に見ると、そのような事例は少ないとされています。したがって、財産の安全な管理を成年後見人に任せることが、成年後見制度を利用する大きなメリットの一つです。

さらに、成年後見制度は本人が「判断能力が不足している」と判断された場合にも有効です。たとえば、認知症によって資産が一度凍結された状態でも、成年後見人が選任されれば、その財産を動かすことが可能になります。これにより、本人の日常生活に必要な費用、例えば生活費、医療費、介護施設の費用などが、本人の預金から容易に引き出せるようになるのです。

4-2.不動産の売買や遺産分割協議などの手続きができる

成年後見制度のもう一つの顕著なメリットは、不動産の売買や遺産分割協議などの複雑な手続きを成年後見人が代理できる点です。これは特に、本人が認知症やその他の理由で判断能力が不足している場合に有用です。

不動産の売買や相続における遺産分割協議は、本人の判断能力がなければできません。本人の判断能力がなければ、自宅の売却や相続手続きを行う必要があっても、何もできないという状況になってしまいます。

成年後見制度を利用することで、不動産の売買や遺産分割協議など、財産に関わる多くの手続きを成年後見人が代理人として行うことができるようになります。

4-3.介護施設や医療機関での契約や手続きができる

成年後見人は、本人の代理として各種契約を締結できます。これにより、例えば、介護施設への入所や医療機関での治療に関する手続きを、本人の代わりに成年後見人が効率的に行えます。これは、本人が自ら手続きを行うことが困難な場合に特に有用です。

また、介護保険の契約や更新、さらには特定の医療行為に対する同意なども、成年後見人が代行できます。これは、本人が状況を十分に理解できない場合や、緊急の医療判断が必要な場合に、迅速な対応を可能にします。

4-4. 本人が誤ってした契約を取り消すことができる

成年後見制度のメリットとして「契約の取消権」が成年後見人に与えられる点です。この取消権は、認知症やその他の理由で判断能力が低下している人々にとって、非常に有用です。

認知症や精神的な障害がある場合、本人はしばしば不適切な契約を結ぶリスクが高まります。例えば、訪問販売員や不誠実な業者によって、不必要な商品やサービスの契約を結んでしまうケースがあります。このような状況で成年後見人がいれば、不適切な契約を速やかに取り消すことができます。

成年後見人は、本人が不利益な契約を結んだ場合、その契約を取り消したり、場合によっては代金の返還を請求することが可能です。これにより、本人やその家族は、悪質な業者や不必要な費用から守られます。

なお、弊社司法書士・行政書士事務所リーガルエステートでは、認知症対策のために今後どのような財産管理の仕組みをつくればいいのか、無料相談をさせていただいております。今からできる対策方法についてのアドバイスと手続きのサポートをさせていただきますので、お気軽にお問合せください。

5.成年後見制度を使うべきケースと使うべきでないケース

成年後見制度は、多くの人々にとって有用な法的手段ですが、その利用はケースバイケースです。本章では、成年後見制度を使うべきケースと、使うべきでないケースについて詳しく解説します。

5-1. 成年後見制度を使うべきケース

本人に判断能力がなければ、契約や各種手続きを自ら行うことができません。そこで、成年後見制度は、特定の状況では有効な法的手段となります。以下に、そのようなケースをいくつか挙げてみましょう。

銀行口座が凍結されてしまった

認知症やその他の理由で、本人が銀行での手続きができなくなった場合、成年後見人がその代わりを務めることができます。

自宅など不動産を売却できない

本人が不動産の売却などの大きな財産に関する決定を行えない場合、成年後見人がその手続きを代理できます。なお、自宅などの居住用不動産は家庭裁判所の許可を得て売却できます。

遺産分割などの相続手続きをしたい

相続が発生した際に、本人が遺産分割の手続きを行えない場合、成年後見人がその役割を果たすことができます。

身上監護のサポートが必要

本人が身体的または精神的な理由で、日常生活の管理が困難な場合、成年後見人が介護施設や医療機関の契約を行います。

詐欺被害が不安

高齢者や判断能力が低下している人が詐欺に遭うリスクが高い場合、成年後見人がその防止に努め、必要があれば取消権を行使します。

身近な家族による財産の使い込みが不安

家族が本人の財産を不適切に使用する可能性がある場合、成年後見人を選任し、その財産を中立的な立場で管理します。

障害を持つ子が心配

障害を持つ子供がいる場合、その将来を安全に見据えるためにも、成年後見制度の利用が考慮されます。

5-2. 成年後見制度を使うべきではないケース

成年後見制度には、これまで述べてきたような問題点があります。そこで、以下に、成年後見制度を避けるべき、使うべきではないケースをいくつか挙げてみましょう。

本人が元気である

もし本人が健康で判断能力があれば、成年後見制度の利用は必要ないでしょう。そのような状況では、将来における財産管理対策として、家族信託や生前贈与、金融機関の代理人カード発行など、他の方法で財産管理や相続対策が可能です。

財産管理を家族だけで行いたい

家族内で財産管理を円滑に行いたいのであれば、成年後見制度は避けるべきです。

家族信託を活用した家族間だけの財産管理や、本人が元気なうちから資産を早期に生前贈与するなどの方法を検討すべきです。

成年後見人の報酬などのランニングコストを抑えたい

成年後見制度を利用すると、後見人に対して報酬を支払う必要があります。これが長期にわたると、ランニングコストが高くなる可能性があります。

生前贈与など相続対策をやりたい

成年後見制度では、贈与や不動産の積極的な運用は基本的に認められません。もし、本人が生きている間に積極的な相続対策を行いたい場合は、成年後見制度を避けるべきです。

6. 成年後見制度以外の対策法

成年後見制度は財産管理や身上監護に有用な手段ですが、それ以外にも選択肢があります。特に家族信託と生前贈与は、成年後見制度とは異なる特長とメリットを持つ方法です。この章では、家族信託と生前贈与に焦点を当て、その特性と適用ケースについて解説します。

6-1. 家族信託

家族信託は、財産管理や身上監護において成年後見制度とは異なる方法です。以下でその特性と利点、そして任意後見制度との併用について説明します。

家族信託とは?

家族信託は、財産の管理や運用を信頼できる家族に委託する制度です。この制度では、財産を持つ人(委託者)が、信頼する家族(受託者)に財産の管理や運用を任せる信託契約を結びます。このようにして、委託者自身が高齢や健康状態で財産管理が困難になった場合でも、スムーズに財産の管理が続けられます。

家族信託と成年後見制度の違い

利用タイミング

家族信託は本人が判断能力を持っている間に設定できます。一方、成年後見制度は本人の判断能力が低下した後に適用されます。

選任の自由度

家族信託では本人が信頼する家族を自由に受託者として選べます。成年後見制度では、裁判所が後見人を選任する場合が多く、本人の意志が必ずしも反映されないことがあります。

また、 家族信託は財産の管理方法を柔軟に設定できます。成年後見制度は家庭裁判所の監督を受けるため柔軟性に制限があります。

対象財産

家族信託では受託者との間の信託契約で定めた財産のみが対象となります。成年後見制度では成年後見人が代理人として全財産管理できる点と異なります。

身上監護

家族信託の受託者は財産管理権限しかないため、成年後見制度と異なり身上監護はできません。

家族信託を選ぶべきケース

認知症リスクがある

認知症などのリスクがある場合、早期に家族信託を設定しておくことで、将来的な認知症対策を施すことができます。

家族だけの財産管理を行いたい

家族信託では、財産の活用方法を自由に設定できるため、積極的な資産運用や相続対策が可能です。

信頼する家族がいる

信頼できる家族がいる場合、その人を受託者として選べるので、安心して財産管理を任せられます。

任意後見制度と併用すると身上監護もカバーできる

家族信託は財産管理に特化していますが、身上監護に関する機能はありません。しかし、任意後見制度と併用することで、このギャップを埋めることが可能です。介護サービスの利用や福祉施設への入居手続きなど、身上監護に関する各種手続きもスムーズに行えます。

このように、家族信託と任意後見制度を併用することで、財産管理と身上監護の両方に対応する全面的な対策が可能となります。特に、早期の対策や財産管理の自由度が高い点が魅力とされています。

6-2.生前贈与

成年後見制度や家族信託と並び、生前贈与も財産管理や相続対策の一つの方法です。特に、生前に確実に財産を譲り渡したい場合や節税を考慮している場合に有用です。

生前贈与と成年後見制度の違い

タイミング

生前贈与は、本人が判断能力を持っている間に行われます。一方で、成年後見制度は本人の判断能力が低下した後に適用されます。

贈与対象

生前贈与では、本人が自由に贈与する相手を選べます。成年後見制度では、裁判所が成年後見人を選任し、その成年後見人が財産管理を行います。

税制

生前贈与には贈与税が発生しますが、適切な計画によって節税が可能です。成年後見制度では、あくまで本人の財産のため利用しても税金は発生しません。

財産の所有とリスク

生前贈与では、贈与時点で財産が本人(贈与者)から家族(受贈者)に移転します。これにより、その財産は家族のものとなり、本人の認知症リスクが関与しなくなります。一方、成年後見制度では、財産は本人のものであり、成年後見人がそれを管理します。

生活費の確保

生前贈与を受けた家族は、その財産を本人の生活費に充てることも可能です。成年後見制度では、財産は本人のものであり、成年後見人がその管理と使用を行います。

生前贈与を選ぶべきケース

確実な財産移転

本人が生きている間に確実に特定の人に財産を移したい場合、生前贈与が最も確実です。

節税対策

贈与税と相続税のどちらが有利かを計算し、節税が可能な場合は生前贈与が適しています。

感謝の表現

本人が生きている間に、贈与を通じて家族や親しい人々に感謝の意を示したい場合も、生前贈与が適しています。

生前贈与と成年後見制度は、それぞれ異なる特性と利点があります。特に、生前贈与は財産の確実な移転や認知症リスクの軽減、生活費の確保といった面で優れています。しかし、それぞれの制度には独自の税制やルールがあり、専門的な知識が必要です。したがって、専門家のアドバイスを求めることが重要です。

7.まとめ

成年後見制度は、活用すべきでないご家族で利用してしまうと、「ひどい」ということを感じてしまうケースが多くあります。しかしながら、既に判断能力がなく、財産管理ができない状況に陥ってしまっている、身寄りがなく、任せられる親族がいないといったケースでは非常に有用な制度です。

活用すべきでないご家族では、事前の対策として家族信託や生前贈与、任意後見制度の利用も選択すべきです。

ご家族にとって、どんな制度がよいのか、一度専門家と相談することをおススメします。

司法書士・行政書士事務所リーガルエステート 代表司法書士

司法書士・行政書士事務所リーガルエステート 代表司法書士斎藤 竜(さいとうりょう)

司法書士法人勤務後、2013年独立開業。

司法書士としての法律知識だけではなく、「親子の腹を割った話し合い、家族会議」を通じて家族の未来をつくるお手伝いをすることをモットーに、これまでに400件以上の家族信託をはじめ、相続・生前対策を取り組んでいる。年間60件以上のセミナーを全国各地で行い、家族信託の普及にも努めている。

経験豊富な専門家が明確に解決・提案します。

全国の事務所またはオンライン、LINEチャットなど、

どこからでも気軽に相談可能です。

-

01経験豊富な専門家集団が

あなたの疑問を解決 -

02全国拠点で

相談できます! -

03横浜・新宿・名古屋など

アクセスしやすい!