司法書士・行政書士事務所リーガルエステート 代表司法書士

司法書士・行政書士事務所リーガルエステート 代表司法書士斎藤 竜(さいとうりょう)

司法書士法人勤務後、2013年独立開業。

司法書士としての法律知識だけではなく、「親子の腹を割った話し合い、家族会議」を通じて家族の未来をつくるお手伝いをすることをモットーに、これまでに400件以上の家族信託をはじめ、相続・生前対策を取り組んでいる。年間60件以上のセミナーを全国各地で行い、家族信託の普及にも努めている。

自身の財産を子や配偶者といった推定相続人などに相続させる方法のひとつとして、「生前贈与」が挙げられます。生前贈与を行うことは節税対策としても効果的であり、被相続人の財産を有効活用できます。

その一方で相続人が複数の場合には、特定の推定相続人や内縁の妻といった相続人でない人が生前贈与を受けていると、共同相続人に不公平感があるなどトラブルへと発展する可能性もあります。共同相続人が遺産の分割を協議することで、こうした生前贈与を取り戻すことはできるのでしょうか。

今回の記事のポイントは下記のとおりです。

- 基礎控除がある生前贈与は節税対策になる

- 亡くなる3年以内の贈与は相続税の計算上、相続財産の加算対象になる

- 生前贈与が特別受益に該当する場合には、贈与分を相続財産に加算し遺産分割を行える

- 相続人でない人が生前贈与を受け取っても、法定相続人は最低限の遺留分を請求できる

- 被相続人が意思表示すれば特別受益の持ち戻しを免除できる

特定の人が受け取った生前贈与を法定相続人が遺産分割で取り戻せるかについて、解説していきます。

目次

経験豊富な専門家が明確に解決・提案します。

全国の事務所またはオンライン、LINEチャットなど、

どこからでも気軽に相談可能です。

-

01

経験豊富な専門家集団が

経験豊富な専門家集団が

あなたの疑問を解決 -

02全国拠点で

相談できます! -

03横浜・新宿・名古屋など

アクセスしやすい!

0120-85-0457

0120-85-04571.そもそも生前贈与って何!行われる理由は?

生前贈与とは、被相続人が生きているあいだに自身の財産を特定の人などに無償で提供することを指します。生前贈与を行うためには、財産を渡す人と財産を受け取る人とのあいだに「財産を渡す」「財産を受け取る」といった意思表示がなければいけません。例えば、被相続人である親が推定相続人である子に対して通帳に財産を残していたとしても、子がその事実を知らなかったり了承していなかったりすると生前贈与は成立しません。

ただし現金手渡しの生前贈与は、証拠が残らないため注意が必要です。相続税の税務調査では故人の預金通帳を確認されるのですが、多額の不明出金があるとその使い道について追及されます。そのため銀行振込で贈与を行いましょう。

1-1.どうして生前贈与が行われるの

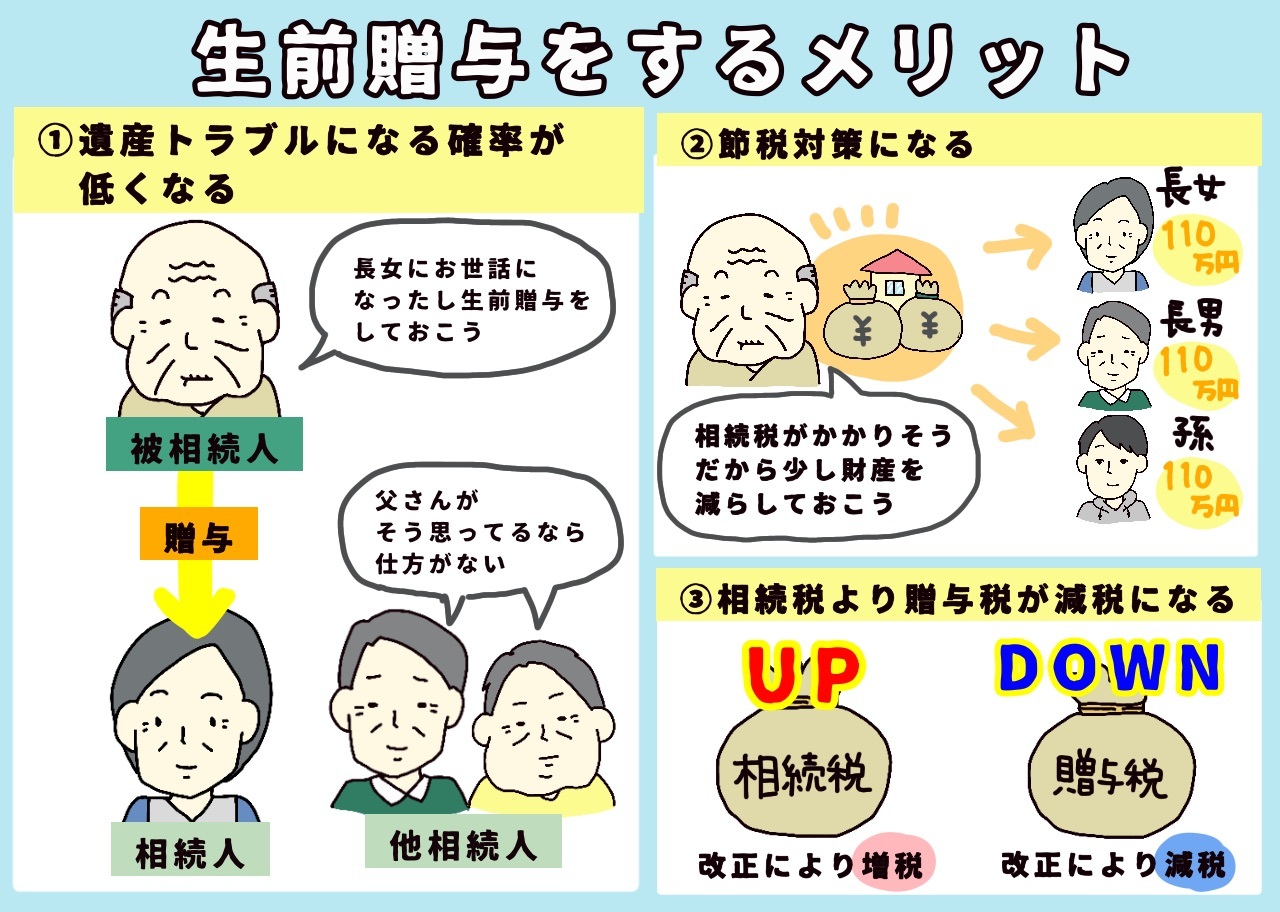

生前贈与は、被相続人が推定相続人に対し必要な時に必要な額を自由に贈与できる点がメリットです。被相続人の意思が働いているため、被相続人がなくなったのちに共同相続人が遺産トラブルにみまわれる可能性も軽減されるでしょう。

生前贈与によって相続財産を減らせるので、節税対策になることもメリットとして挙げられるでしょう。2015(平成27)年に相続税法が改正され、遺産にかかる基礎控除額が引き下げられました。

改正前 5,000万円+(1,000万円×法定相続人の数)

改正後 3,000万円+(600万円×法定相続人の数)

また、相続税の最高税率も50%から55%に引き上げられています。

相続税が増税になったことに対し、贈与税は税率の緩和や新たに特例制度が設けられるなど減税に転じています。もともと財産を受け取る人は、基礎控除として年間110万円まで非課税でした。基礎控除を超えると超過金額に応じた累進課税がかかり、贈与税を納める必要があるのです。

また、自分の親や祖父母など直系尊属から20歳以上の人が贈与を受けると、特例税率が適用されます。特例税率も相続税同様、改正が行われており、特例税率の適用により基礎控除後の課税価格が300万円から3,000万円と、改正前よりも税率が5~10%が下がっている点が特徴です。

1-2.対象になる財産・対象にならない財産

生前贈与の対象となる財産に制限はありません。

例えば、不動産や金銭、株式など自身が保有する財産であれば贈与できます。ただし現金で手渡した生前贈与は証拠が残りません。よって、故人の口座から多額の不明な出金が相続税の税務調査で見つかれば、その使い道を追及されるでしょう。そのため金銭の生前贈与には銀行振込を活用しましょう。

生前贈与を相続税対策として活用する場合に注意を要するルールがあります。

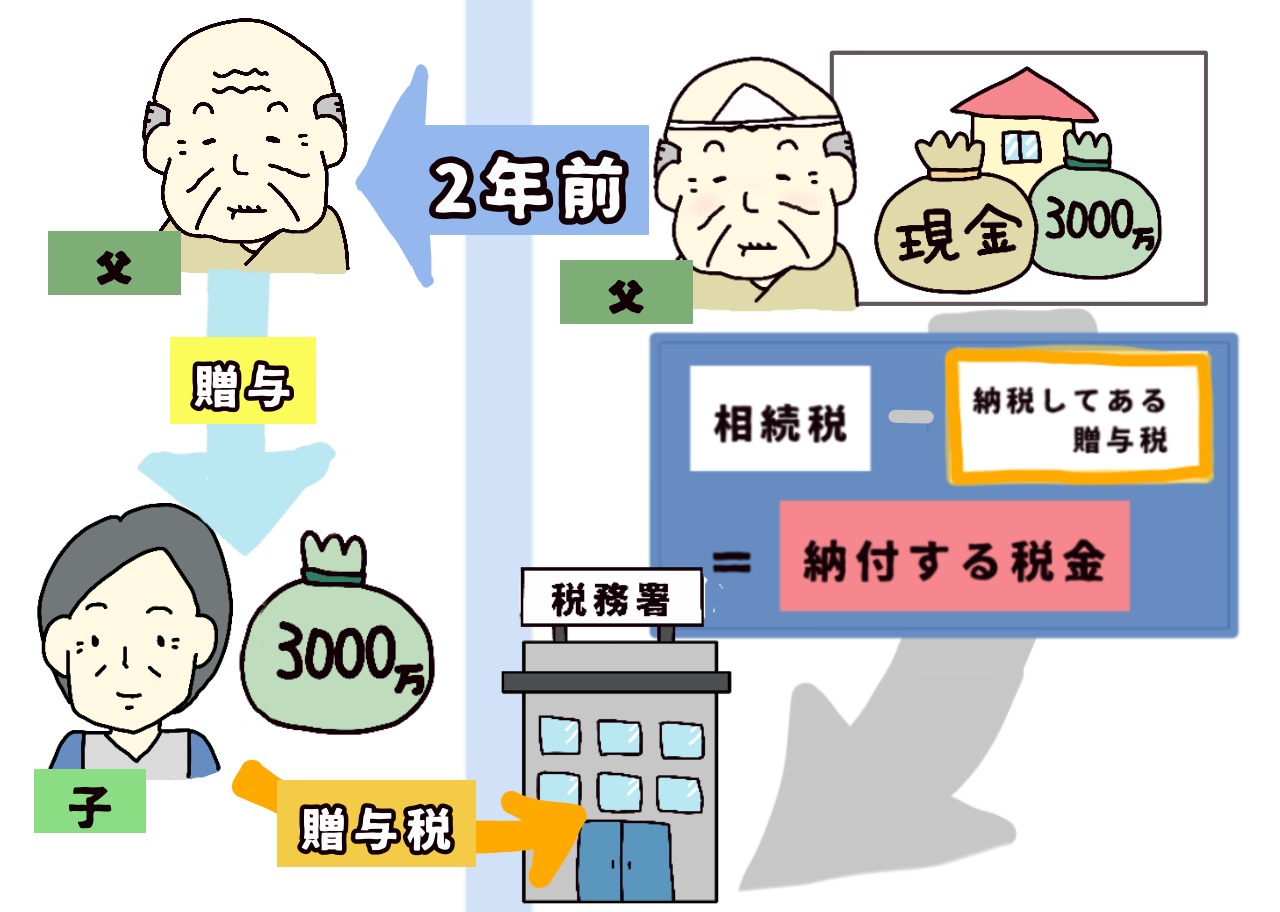

それは、「生前贈与加算」といって相続が開始する前の3年以内に被相続人から財産を贈与され、相続や遺贈により財産を受ける場合には、その財産は贈与税がかかっていたかどうかに関わらず、相続税課税価格に加算されるというルールです。

例えば、父親が亡くなる2年前に子へ3,000万円を贈与した際に、贈与税を納めていたとしましょう。相続が発生した際には、この3,000万円を相続税課税価格に加算し相続税を計算します。その結果、相続税額がすでに納めた贈与税額を超えている場合、相続税額から贈与税額を差し引いた分を納める必要があるというわけです。

亡くなる3年以内の贈与は相続税の計算上、相続財産の加算対象になるということは頭に入れておきましょう。

ただし、被相続人が亡くなる前の3年以内でも、贈与税の特例制度で控除や非課税対象になった贈与財産は相続財産に加算されません。具体的には次のような場合です。

1. 配偶者控除が適用される金額

婚姻期間が20年以上の夫婦で居住する不動産やその取得資金を贈与した場合、基礎控除のほかに最高で2,000万円控除されます。

2. 直系尊属から贈与された住宅資金の贈与

「住宅取得等資金の非課税の特例」により、2015年1月から2021年12月31日までに提供された贈与財産は最大で3,000万円まで贈与税が非課税になります。

3. 直系尊属から一括贈与された教育資金

30歳未満の方が2013年4月1日から2023年3月31日まで(2021年度税制改正にて緩和)に教育資金を信託銀行に預けた場合、残額のうち1,500万円まで贈与税が非課税になります。ただし、直系尊属から教育資金が一括贈与された場合、使われなかった残額は贈与税の対象になります。

4. 結婚・子育て資金の贈与

20歳以上50歳未満の方が2015年4月1日から2023年3月31日まで(2021年度税制改正にて緩和)に直系尊属から贈与が行われた場合、1,000万円まで贈与税が非課税になります。ただし、直系尊属から結婚・子育て資金が贈与された場合、使われなかった残高は贈与税の対象になります。

2.生前贈与があっても遺産分割協議を行える?

被相続人が亡くなり、相続人が複数名いる場合で遺言を残していなければ、遺産を分割するために協議する必要があります。合意が得られなければ家庭裁判所で調停し、それでもまとまらない場合には、家庭裁判所の審判により遺産が分割されます。

2-1.生前贈与も遺産分割協議の対象になる可能性がある!

特別受益とは、被相続人からある特定の相続人に対して、生前贈与や遺贈により特別に受けた利益を指します。

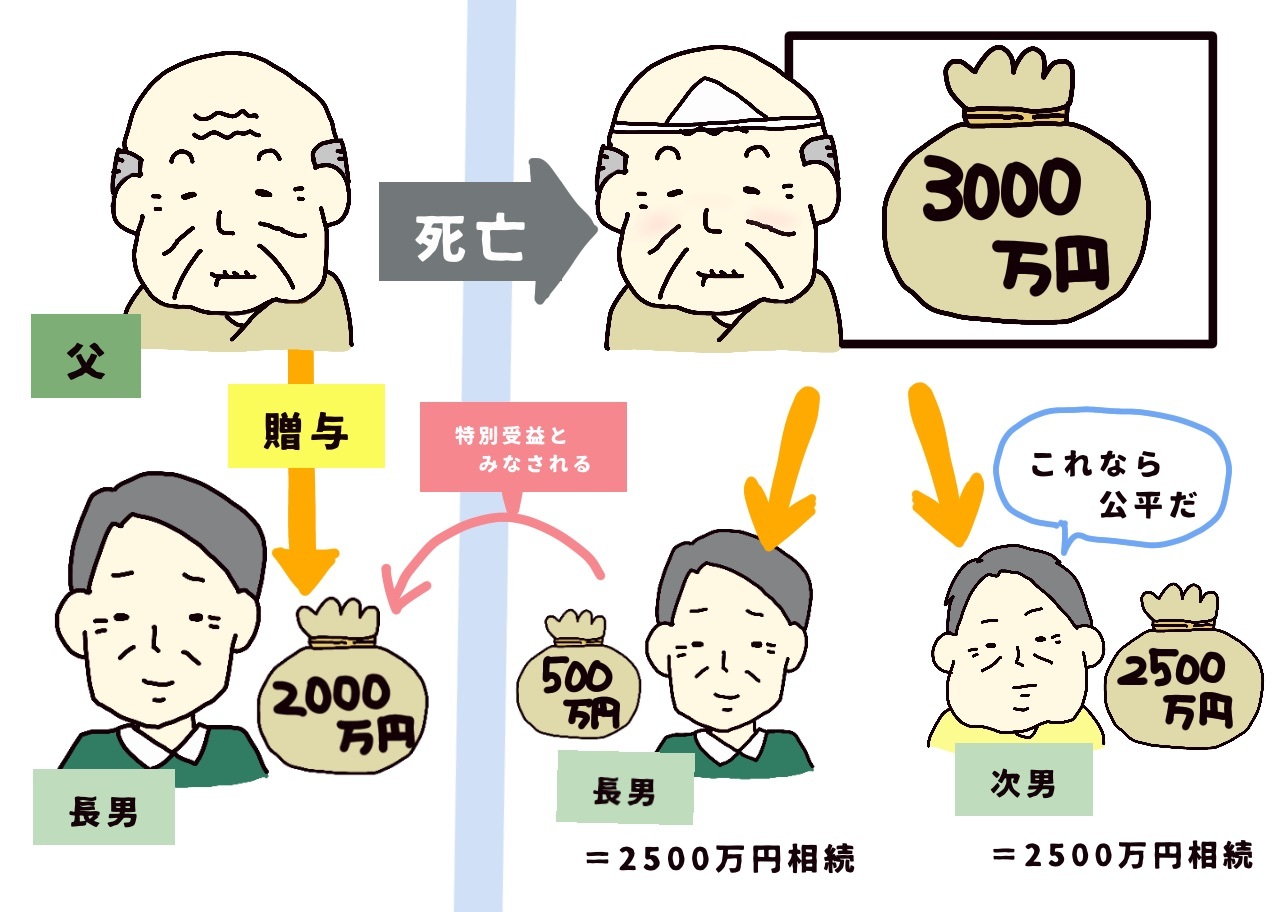

例えば、親が亡くなり、法定相続人は兄弟2人のみだとしましょう。相続財産は被相続人である親の預貯金3,000万円だけで、親は遺言書を残しませんでした。兄弟の法定相続の順位は同じなので、それぞれ1,500万円を受け取ることになるのです。

しかし、兄が親から生前贈与として2,000万円受け取っていたとします。この場合、親の遺産である預貯金を兄と弟で均等に分割するのでは、弟に不公平感があります。この場合、2,000万円は「特別受益」とみなされ、兄の贈与額を考慮してできる限り公平に財産を分割する必要があります。

相続財産である預貯金3,000万円に、兄が生前贈与を受けていた2,000万円を加算し、5,000万円を兄弟で2,500万円ずつ分けることになります。兄はすでに2,000万円を受け取っていますので残りの500万円。弟は2,500万円を受け取ることになるのです。

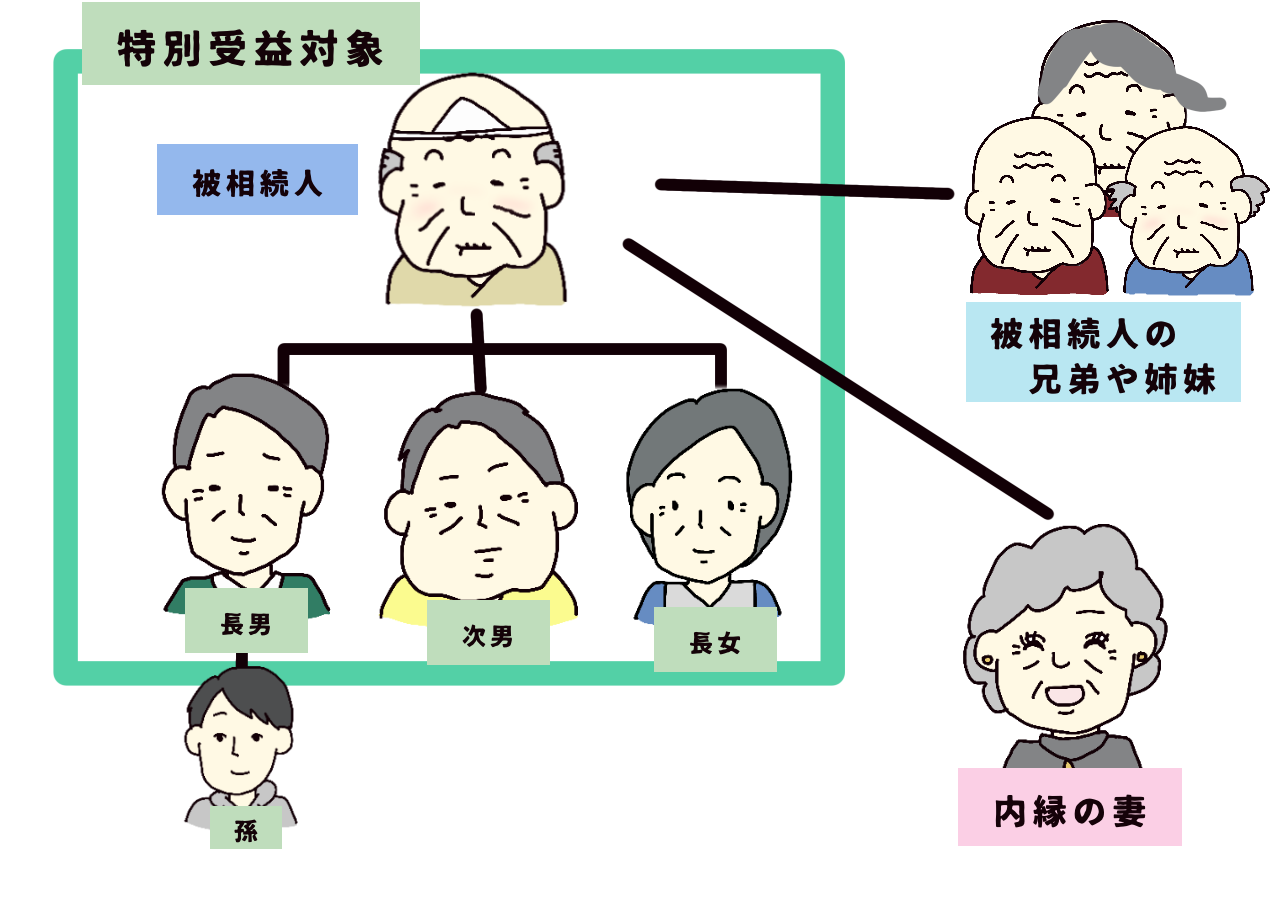

2-2.誰が特別受益の対象になる?

特別受益とは、生前贈与や遺贈によって法定相続人が得た利益を指します。したがって、法定相続人以外の者が生前贈与や遺言による遺贈によって財産を受け取ったとしても特別受益の対象にはなりません。例えば、被相続人が亡くなる1年前に孫に生前贈与したとしても、孫は法定相続人ではないため、特別受益の対象にはならないのです。

ただし、被相続人の子がすでに亡くなっており、孫が代襲相続する場合には注意が必要です。孫が生前贈与を受けた段階で子が生きていれば、孫は法定相続人ではないため、孫が受け取った生前贈与は特別受益の対象にはなりません。しかし孫が生前贈与を受けた段階で子(被代襲者)が亡くなっている場合には、この代わりに孫が法定相続人(代襲相続人)となるため、孫が受け取った生前贈与は特別受益の対象になります。

また、婚姻届の有無による次のような例もあります。

被相続人が婚姻届を出していない内縁の妻にお金を渡していたとします。この場合、受け取っていたお金は生前贈与に該当しますが、内縁の妻は法定相続人ではないため、相続時に財産を受け取らなければ特別受益の対象にはなりません。

なお、弊社司法書士・行政書士事務所リーガルエステートでは、遺産分割手続きや相続による預貯金の解約や不動産の名義変更鉄手続きなど相続後の手続きをサポートしています。どんな手続きが必要か、必要な書類はどのように集めればいいのかなど、無料相談をさせていただいております。必要な手続きのサポートをさせていただきますので、お気軽にお問合せください。

※18時以降、日曜祝日のお電話でのお問合せについては、

翌営業日以降担当者より折り返しご連絡させていただきます。

3.特別受益の持ち戻しで生前贈与を取り戻せる

特別受益の対象としては、

1. 遺言による「遺贈」

2. 大学など普通教育以上の高等教育を受けるための「学費」

3. 居住する不動産や不動産を購入する資金、開業資金といった「生計の資本」

4. 扶養義務の範囲を超えた「生活費の援助」

などが該当します。特別受益がある場合には、特別受益の持ち戻しにより贈与分を相続財産に加算し、共同相続人で遺産を分割しなくてはなりません。

特別受益を考慮したうえで遺産分割協議を行う場合は、証拠集めが必要です。個人の保有する財産が、特別受益を受けていた人の手元にどれくらいの期間でいくら移ったのかについて、正しく把握しておく必要があります。被相続人の預貯金通帳や残高証明を集め、金銭の動きを確認しておきましょう。また、不動産や金融資産の贈与、不動産の無償贈与であれば、登記簿や不動産の査定書、贈与・売買・賃貸の契約書などが必要です。贈与契約書の書き方を書いてある記事もあるのでこちらも参考にしてください。

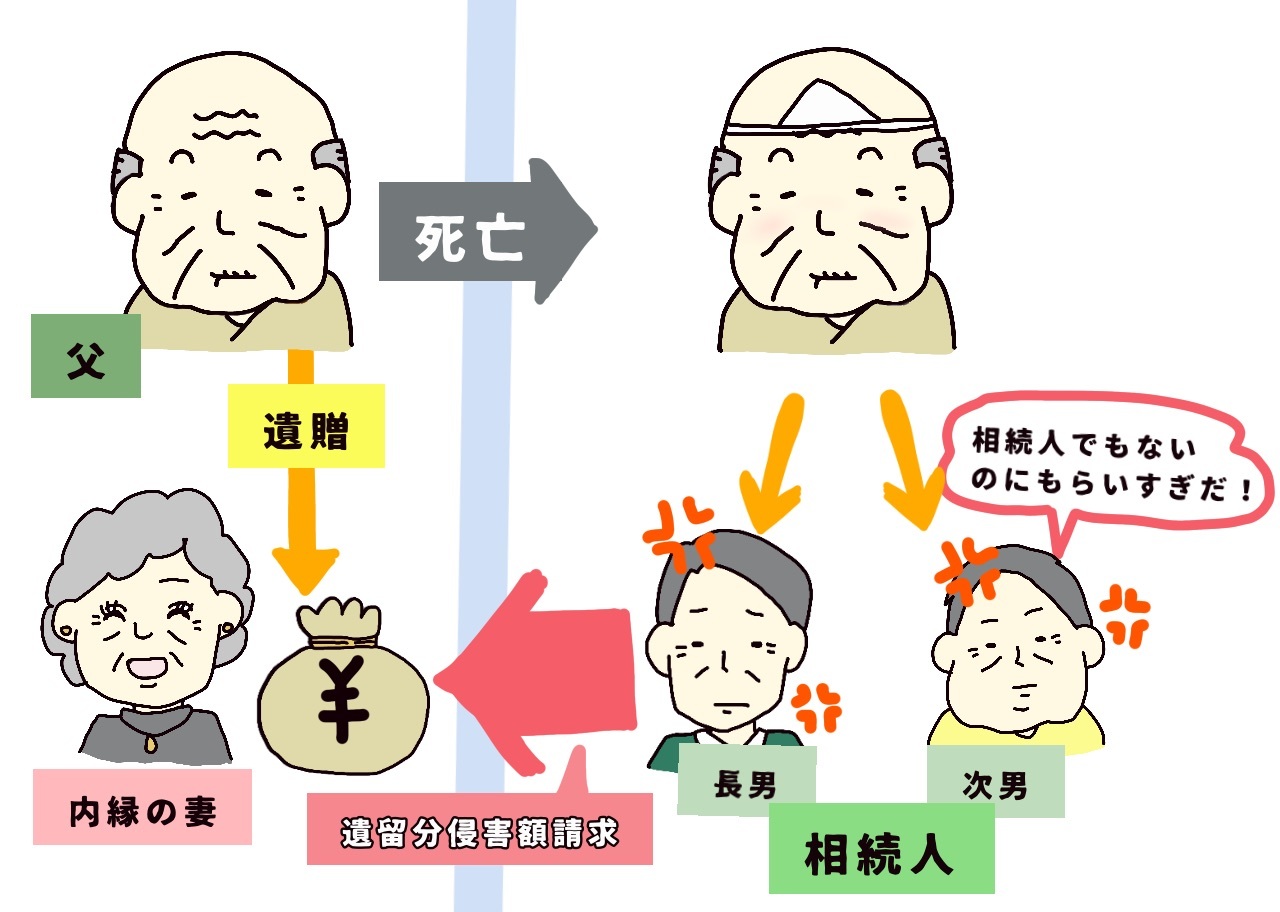

3-1.法定相続人以外への生前贈与・遺言は遺留分侵害額請求で取り戻せる

特別受益は法定相続人が対象となるため、内縁の妻や孫は法定相続人でないため対象外となります。例えば、法定相続人ではない内縁の妻に被相続人が自身の大半の財産を生前贈与したり、遺言による遺贈を行ったりしたとしましょう。

この場合、法定相続人である子に最低限保障される遺産の取得(遺留分)が相続されないため、遺留分の権利を侵害されたことになります。このとき侵害された額を回復するために財産請求を行うのが、「遺留分侵害額請求(旧・遺留分減殺請求)」です。

法定相続人以外については特別受益の対象とはなりませんが、遺留分侵害額請求にはなるのです。

これまで遺留分の基礎財産に含める贈与には時効はなく、現金で贈与された場合、貨幣価値の変動により現在の価値に引き直して加算されていました。しかし、2019年7月1日の法改正により、特別受益の持ち戻しの時効は、相続が発生する前10年に限定されています。改正された内容についてさらに詳しく知りたい方は以下の記事をご確認ください。

ただし遺留分侵害額請求には、消滅時効があります。

被相続人が亡くなり遺留分の侵害を知ってから1年以内に、遺留分侵害額請求をしないといけません。しかし遺産が具体的に特定できない状況でも、遺留分侵害額請求の内容証明郵便にて請求すれば時効を止められます。

また、相続が開始したことを知らずに、相続が発生してから10年が経過したときにも遺留分侵害額請求は消滅します。この10年の期間期限は除斥期間と解釈することが可能です。

3-2.どうやって特別受益の持ち戻しを免除する?

特別受益の持ち戻し制度には例外があります。被相続人が遺言などにおいて、特別受益を相続の計算に考慮しないよう意思表示ができます。これが「持ち戻しの免除」と呼ばれるものです。持ち戻しが免除されると特別受益による持ち戻し加算はされず、法定相続分、もしくは遺言で指定があれば指定の相続分で計算されます。

持ち戻し免除の意思表示の形式は指定がありません。遺言や書面などで明示する方法のほか、黙示による意思表示も認められます。例えば、息子が病気で独立して生計を営めない状態にあったとします。このような扶養が必要な事情があった場合は、黙示による意思表示があったものとして特別受益の持ち戻しの免除が認定されることもあるでしょう。

2019年に特別受益に関する法改正での注意点

また、2019年に特別受益に関する法改正が行われ、結婚20年以上の配偶者に対して自宅を生前贈与することは、特別受益の持ち戻しの免除の意思を被相続人が示さなくても、持ち戻しの免除が推定されるようになりました。

特別受益の持ち戻しの免除の意思表示に形式の指定はありませんが、黙示の意思表示の場合には、共同相続人で遺産トラブルに発展する可能性があります。そのため、遺書など明示の意思表示を行っておくのが得策でしょう。

4.どんな形で預金や不動産を相続できるか、無料診断受付中

当サイトでは、どのような遺産分割をしたらよいのか、かかる相続税はどの程度で税金はどのように節税ができるのかなど提携する税理士と連携し、必要な手続きの無料診断が可能です。累計3500件を超える相続・家族信託相談実績をもとに、専門の司法書士・行政書士がご連絡いたします。

ご家族にとってどんな対策が必要か、何ができるのかをご説明いたします。自分の家族の場合は何が必要なのか気になるという方は、ぜひこちらから無料診断をお試しください。

※18時以降、日曜祝日のお電話でのお問合せについては、

翌営業日以降担当者より折り返しご連絡させていただきます。

5.まとめ

この回では、被相続人から生前贈与が行われた場合に、相続人が相続財産として生前贈与を取り戻せるかについて見てきました。本章の内容をまとめてみましょう。

- 基礎控除がある生前贈与は節税対策になる

- 亡くなる3年以内の贈与は相続税の計算上、相続財産の加算対象になる

- 生前贈与が特別受益に該当する場合には、贈与分を相続財産に加算し遺産分割を行える

- 相続人でない人が生前贈与を受け取っても、法定相続人は最低限の遺留分を請求できる

- 被相続人が意思表示すれば特別受益の持ち戻しを免除できる

生前贈与は相続の節税対策として有効です。その反面、被相続人が亡くなってから共同相続人や生前贈与を受け取った人とのあいだでトラブルに発展するケースもあります。

ここ数年で相続や贈与に関する法律が度々改正されており、しっかり対応するためにも被相続人が亡くなる前に、推定相続人とのあいだで相続について取り決めておく必要があるでしょう。

経験豊富な専門家が明確に解決・提案します。

全国の事務所またはオンライン、LINEチャットなど、

どこからでも気軽に相談可能です。

-

01経験豊富な専門家集団が

あなたの疑問を解決 -

02全国拠点で

相談できます! -

03横浜・新宿・名古屋など

アクセスしやすい!