家族信託は、本人が認知症になり自身の財産管理が困難になるリスクに備え、家族や信頼できる人に財産管理を委ねる制度です。

財産管理を他者に託す方法は家族信託のみならず複数存在します。そのため、家族信託のメリットやデメリットを含む制度の仕組みをしっかり理解することが重要です。

記事のポイントは以下のとおりです。

- 家族信託は、信託契約書に記載された内容に従い自己の財産管理を信頼できる人に委ねる制度

- 家族信託は柔軟に財産管理できる反面、認知症後の契約や身上保護には不向き

- 資産凍結回避や障がいのある子への生活保障をしたい場合、家族信託を活用した方がいい

- 家族信託開始には契約書作成や信託口口座の開設、信託財産の名義変更が必要

- 銀行サービスにおける家族信託は通常と異なる仕組みなので注意

家族信託のメリットやデメリット、手続きや費用、活用例などの概要について解説します。

目次

経験豊富な専門家が明確に解決・提案します。

全国の事務所またはオンライン、LINEチャットなど、

どこからでも気軽に相談可能です。

-

01

経験豊富な専門家集団が

経験豊富な専門家集団が

あなたの疑問を解決 -

02全国拠点で

相談できます! -

03横浜・新宿・名古屋など

アクセスしやすい!

0120-85-0457

0120-85-04571.家族信託とは

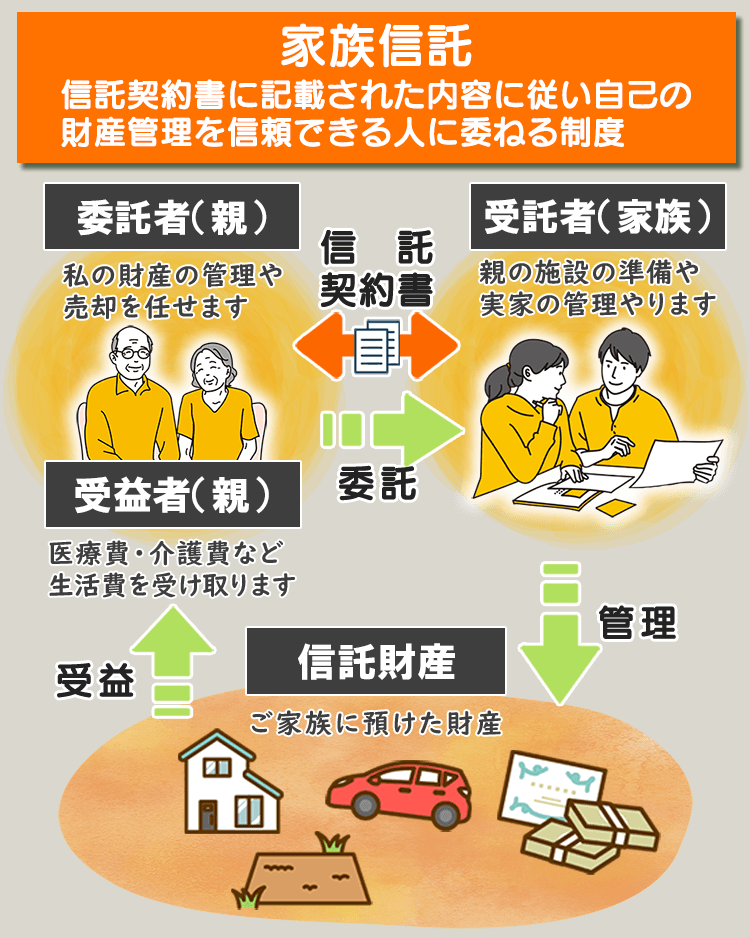

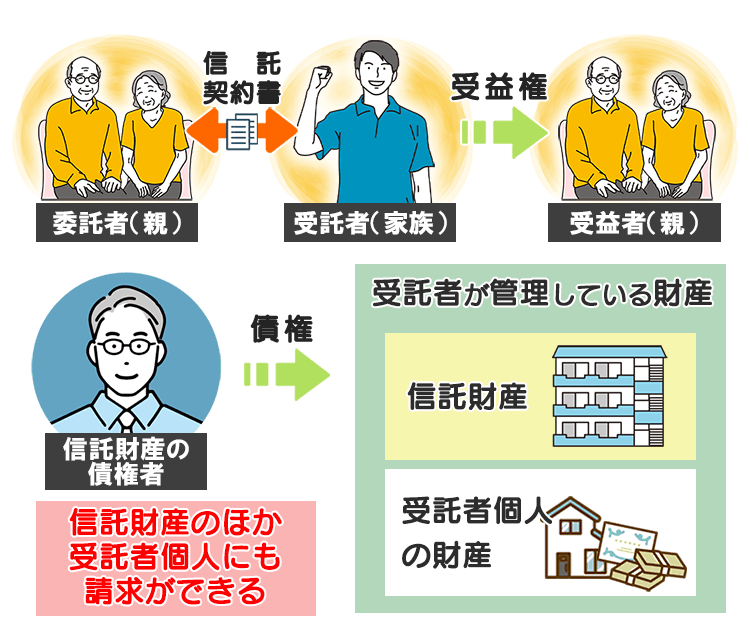

家族信託とは、家族や信頼できる人に財産管理を委ねる手段です。これは「信託」の一形態であり、現在、”認知症による資産凍結”を防ぐ対策として注目されています。高齢の親の財産管理における家族信託では、委託者(親)が、所有する財産(信託財産)を、信頼できる受託者(家族)に託し、その財産を受益者(親)のために管理してもらうことが一般的です。

一般的な家族信託では、親が子に財産管理を委ね、親が受益者となります。信託契約で、どの財産を子に管理させるか決定します。

金銭を信託財産とした場合、子はこれを使って親の生活費や医療費、施設入所の際の自宅管理や売却対応に充てることができます。また、不動産を信託財産とすると、子はその管理や家賃収入を得ることができ、収益は親に渡ります。

この制度により、子は親に代わって信託契約で定めた権限を持って財産を管理し、親のために必要な支出を行います。財産は子の名義で管理されますが、実質的には親のものとして扱われ、「贈与」とはみなされません。通常、財産の所有者が認知症になると資産凍結の問題がありますが、家族信託では子が管理・処分を担当するため、親の判断能力が低下しても財産管理がスムーズに続けられます。

1-1.家族信託の仕組み

前章のように財産管理をすることができる家族信託ですが、仕組みを理解するには、その主要な構成要素である「委託者」「受託者」「受益者」「信託財産」についてを知っておく必要があります。これらの要素がどのように連携し合って家族信託が成立するのかを見ていきましょう。

委託者(親)

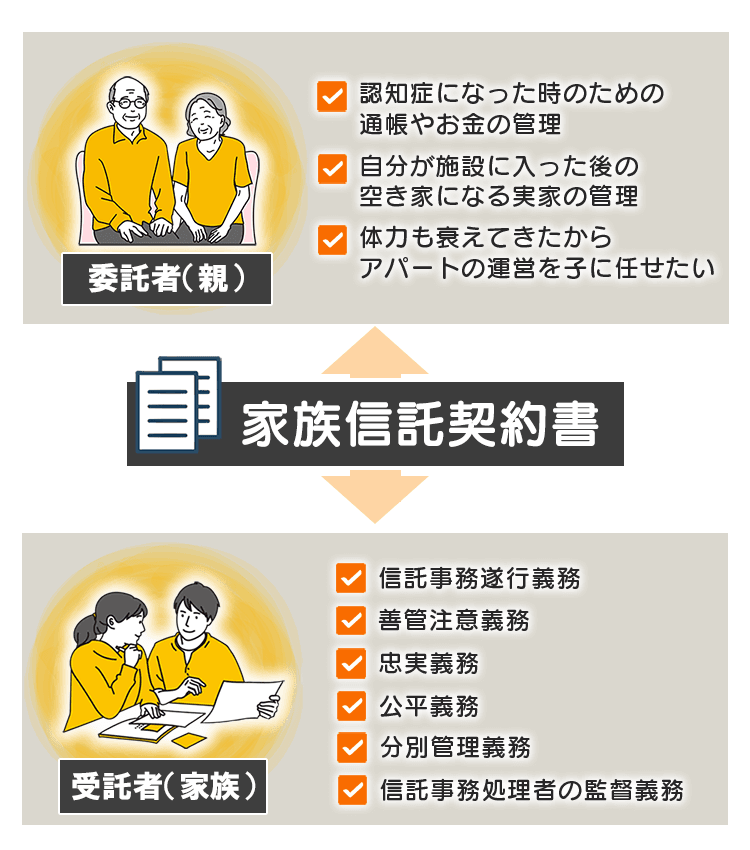

委託者は、自分の財産を管理・処分する権限を信頼できる他者(主にご家族)に委ねる人です。

家族信託においては、通常、高齢の親がこの役割を担い、自分の財産を子や他の信頼できる家族に託します。委託者は信託契約を通じて受託者に対して財産管理の指示を出し、その指示に基づいて受託者は行動します。家族信託では委託者の意向が非常に重要であり、委託者は自己の財産に関する明確な指示を信託契約に定めることにより、自身の財産が望む形で管理されることを保証します。

受託者(家族)

受託者は、委託者から財産の管理や処分を託された人で、信託契約に基づきその財産を適切に管理する重大な責任を担います。

受託者は、信託財産を委託者の意向に沿って適切に管理し、必要に応じて財産を処分する権限を有します。この役割は、不動産の売買、賃貸管理、金融資産の運用など、幅広い活動を含むことがあります。受託者には、信託事務の遂行、善管注意義務、忠実義務、公平義務、分別管理義務、および信託事務処理者の監督義務など、多くの義務が課せられます。

家族信託の場合であっても、受託者は他人の財産を管理するという重要な立場にあり、その責任は大きいです。これらの義務を怠ると、受託者は生じた損失を補填する責任や、財産を元の状態に戻す責任(原状回復責任)を負うことになります。したがって、受託者は信託契約の内容を厳格に守り、信託財産を慎重に管理する必要があります。

受益者(親)

受益者は、信託財産の管理から生じる利益を受ける人です。

受託者は信託契約に従い、生活費や医療費など受益者のための費用を支出し、賃貸アパートなどの財産を管理し賃料を受益者に提供します。受益者は財産管理の報告を受ける権利や、受託者の解任を求める監督権も持ちます。信託が適切に運用されているかを確認し、自身の利益を保護するため、受益者はこれらの権利を積極的に行使することが重要です。

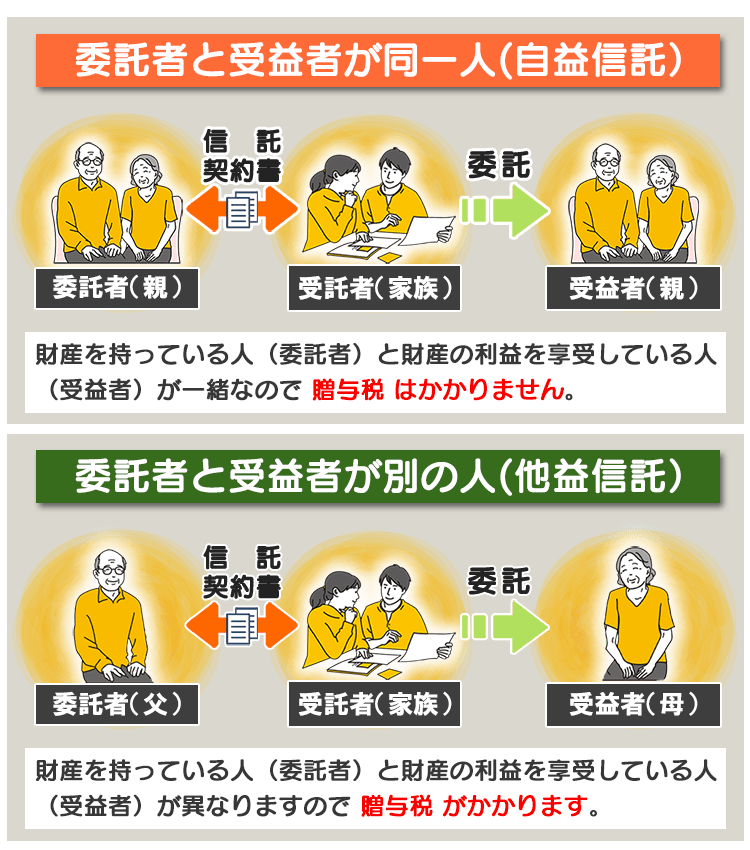

家族信託を実施する上でのポイントは、委託者と受益者が同一人であることです。委託者と受益者を同一人にすることができなければ、それは単に財産を委託者から受益者に渡す行為に等しくなり、家族信託の大きなメリットである贈与税がかからない仕組みにはなりません。この点は家族信託を検討する際に非常に重要であり、家族信託の設定を考える上で注意が必要です。

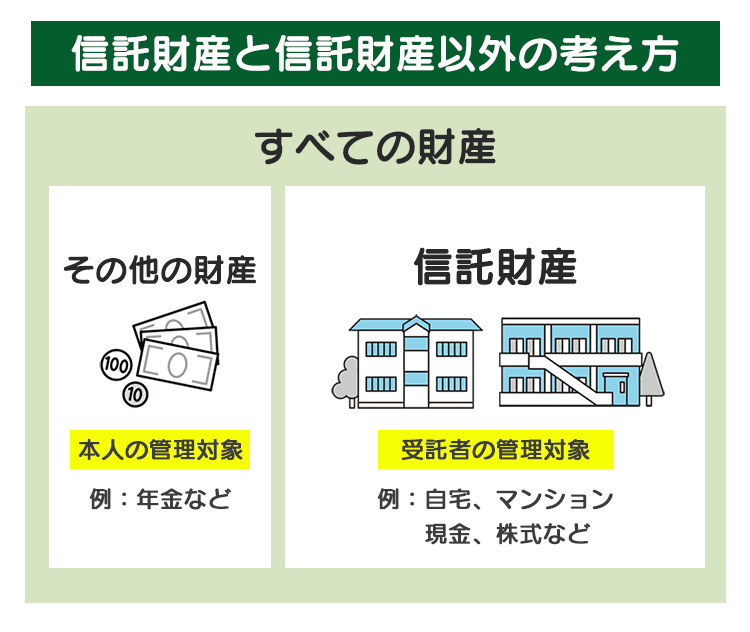

信託財産

信託財産とは、委託者が受託者に管理を託す具体的な財産のことを指します。これには不動産、預金、株式など、あらゆる形態の資産が含まれ得ます。

信託財産は家族信託の成立と機能の中核を形成し、信託契約を結ぶ際に、どの財産が管理されるかが具体的に定められます。受託者はこの財産を分別して管理し、受益者への義務を果たす責任があります。信託財産の適切な管理と運用は、家族信託が目的を達成するために必要不可欠です。

家族信託を設定する際には、これらの要素がどのように相互作用するかを理解し、適切な信託契約を結ぶことが重要です。信託財産の選定から契約の詳細に至るまで、委託者の意向と受益者の利益を最大化するための慎重な計画が求められます。

資産凍結を防ぐなら「家族信託」。認知症についての財産管理の不安を専門家が解消します。

1‐2.家族信託が注目される理由は?

家族信託が注目される理由は、時代の変化と社会のニーズに応えるその柔軟性にあります。以下、その理由を簡潔に説明します。

認知症対策としての家族信託

高齢化が進む中、認知症による財産管理の問題が増加しています。家族信託を利用することで、認知症になる前に財産管理の準備ができ、親や祖父母の資産を適切に管理できます。ただし、認知症になってからでは信託契約を結ぶことができないため、早期の対策が必要です。

成年後見制度と比べ柔軟な財産管理が可能

成年後見制度は、認知症による資産凍結時にも財産管理が可能ですが、手続きが煩雑で家族の意思だけで財産を動かせないなどのデメリットがあります。家族信託はこれらの制限が少なく、より柔軟な財産管理が可能です。しかし、認知症の方との契約が不可能な点は共通して注意が必要です。

資産承継対策としての利用

家族信託は、本人が生きている間に資産の承継先を決定し、管理を委ねることができます。これにより、万が一の時に備えた資産管理と承継がスムーズに行えます。遺言と異なり、生前の資産管理も可能で、より具体的な財産管理の指示を設定できる点がメリットです。

家族信託は、現代の家族構造や社会状況にマッチした財産管理・承継手段として注目されています。ただし、その設定には認知症の有無や成年後見制度との比較検討、遺言との関係など、様々な要因を考慮する必要があります。

2.家族信託はどんな時に使える?

家族信託は、さまざまなシチュエーションでその価値を発揮します。家族信託がどのようにして家族の財産と未来を守るのかを見ていきましょう。

2-1.家族信託を活用すべきケース

家族信託は、特定の状況下で家族の財産管理や将来計画に大きなメリットをもたらします。ここでは、家族信託を活用すべき具体的なケースに焦点を当て、その理由と利点を詳しく解説していきます。

信託活用ケース①認知症による資産凍結の回避したい

認知症になると、本人名義の銀行口座や不動産の管理が難しくなり、金融機関による口座凍結のリスクがあります。子どもであっても、認知症になった親に代わって財産管理や不動産の管理処分もできません。

家族信託を利用することで、受託者の名義である信託口座で、資金管理や不動産の売買、賃貸契約を行えるようになるため、認知症になっても財産管理を継続できます。

信託活用ケース②配偶者や孫世代までの相続を指定したい

多くの人に知られている遺言は相続人の財産を引き継ぎ先は決めることができますが、「二次相続」の指定ができません。この制限のため、亡くなる順番によっては、意図しない人物や外部の家族(例えば妻側のご家族)に財産が渡ってしまうことがあります。

家族信託を活用することで、初代相続人の死後の財産承継先を明確に指定でき、より長期的な財産管理と承継を計画することが可能になります。

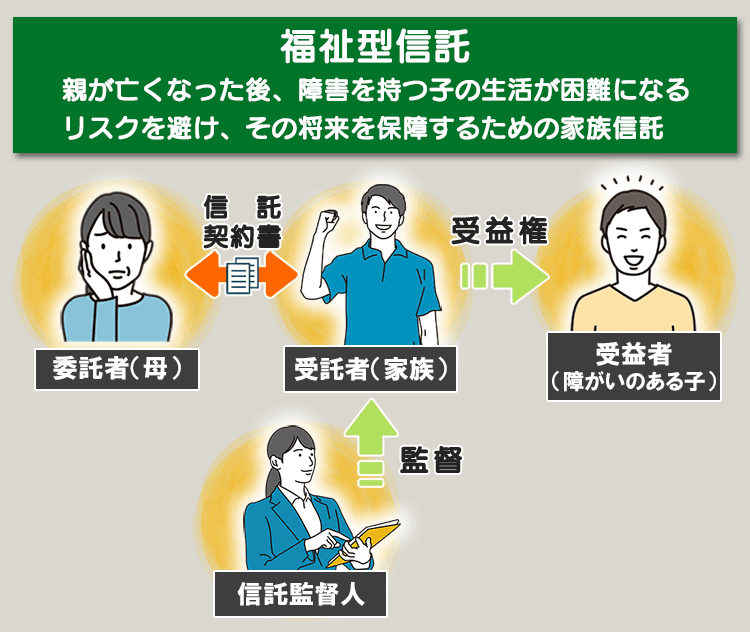

信託活用ケース③障がいのある子の生活の保障をしたい

親が亡くなると、障害を持つ子は保護者を失い、生活が困難になる可能性があります。このような状況を防ぐため、障害のある子の将来を保障する手段として家族信託が有効です。この制度では、親(委託者)が自己の財産を信頼できる人(受託者)に託し、障害を持つ子を受益者として指定します。これにより、信託財産からの収益が障害を持つ子の生活支援に利用されます。

しかし、こうした家族信託(福祉型信託)を設定する際は、受託者として選ばれる親族が財産を適切に管理することが重要です。不正行為を防ぐため、信託監督人を設けて財産の正しい利用を監督することが推奨されます。これにより、信託財産が障害を持つ子の最善の利益のために使用されることを確保できます。

信託活用ケース④将来的な親の居住用不動産の売却したい

親が認知症などで意思決定ができなくなってしまった場合に、居住していた不動産をどう処理するかで問題となってしまうケースがあります。そこで家族信託を活用すれば、万が一の事態に備えて親の居住用不動産を売却可能です。

家族信託で「不動産の売買に関する項目」を定めていれば、親が認知症になった際にも一般のケースとほぼ変わりなく手続きを進められます。ただし、受託者を売主として売却をしなければならない点には注意しましょう。

2-2.家族信託が必要ないケース

一方で、家族信託が必ずしも最適な選択肢とは限らない状況もあります。財産の規模が小さい場合や、家族間の信頼関係が十分に確立されていない場合など、家族信託を設定することが逆に手間やコストを増やす可能性があります。

信託不要ケース①親族関係で争いがあるケース

家族信託は、基本的に家族間の信頼関係を前提としています。しかし、親族間で既に争いが存在する場合、家族信託を設定することは逆効果になる可能性があります。

家族信託の設定や運用に関する説明を行う過程で、不透明感や不信感を招き、家族間の関係をさらに悪化させるリスクもあります。信託契約の内容に対する合意形成が難しい場合や、受託者の選定を巡って意見が分かれる場合など、家族信託が平和的な解決策となるよりも、むしろ対立を深める原因となり得ます。このような状況では、家族信託よりも他の解決策を探求することが賢明かもしれません。

信託不要ケース②受託者候補者がいないケース

家族信託の成功は、信頼できる受託者の存在に大きく依存します。受託者は、委託者の財産を管理し、受益者の利益のために行動する重要な役割を担います。しかし、信頼できる家族や親しい友人がいない、または適切な受託者となり得る人物がいても、その人が財産管理の責任を負うことを望まない場合、家族信託を設定することは推奨されません。

信頼できる受託者が不在の場合、財産管理は不適切になりがちで、最悪の場合、財産の浪費や不正使用につながるリスクがあります。このような状況では、成年後見制度などの代替手段を検討することが望ましいです。

信託不要ケース③財産や身上保護など検討が必要なケース

このほか次の場合には、家族信託を利用はしないほうがいいでしょう。

- 不動産を売却する予定がない場合

- 介護施設や医療施設などに多くのお金を支払う予定がない場合

- 生前贈与などで受託者にさせることを希望する親族に対してすでに財産譲渡や名義変更が完了している場合

- 資産よりも身上保護などを優先してほしい場合

- 農地など信託できない財産が多い場合

なお、家族信託が必要ないケースについては次の記事で詳しく解説していますので、確認してみてください。

3.家族信託のメリット9選

家族信託の検討にあたっては、そのメリットをしっかり理解することが重要です。前章での「家族信託を活用すべきケース」をより詳しく見ていける内容になっていますので、チェックしておきましょう。

資産凍結を防ぐなら「家族信託」。認知症についての財産管理の不安を専門家が解消します。

3-1.認知症になっても財産管理が可能

現代社会では、高齢者の認知症は珍しくなく、親が認知症になると財産が凍結される問題が増えています。認知症により財産管理の能力が認められなくなると、不動産の売却や預貯金の引き出しができなくなることがあります。

成年後見制度は、本人の判断能力が低下した後に後見人が財産管理を行う対策ですが、後見人が選任されるまでの間、家族でも財産管理ができない問題があります。

家族信託を設定しておくと、受託者が委託者の財産を管理することができるため、認知症になっても財産管理の継続が可能です。これにより、委託者の判断能力の有無に関わらず、スムーズに財産管理を行えるのが大きな利点となります。

3-2.自由度の高い財産管理ができる

家族信託を利用すると、委託者と受託者の間で結ばれる信託契約に基づき、財産管理の詳細を自由に設定できます。これには、定期的な金銭の給付、施設利用料の支払い方法、特定目的への信託財産利用、アパートの売却・賃貸可否、さらには収益物件の建築に至るまで、委託者の意向に沿った柔軟な管理が可能です。

この制度により、元気なうちから当事者間の契約で定めた内容に従い財産管理を任せることができます。そして委託者が判断能力を失った後も財産管理を続けることができます。家族信託は、委託者の意志に基づく自由度の高い財産管理を実現し、将来にわたって家族の財産を守るメリットを提供します。

3-3.成年後見制度より柔軟な管理

家族信託は成年後見制度と比較されることが多いですが、実際にはより柔軟な財産管理ができます。成年後見制度の主な目的は、意思決定能力を失った本人の財産を保護し、生活を支援することにあります。この制度では、成年後見人が本人に代わって財産を管理しますが、主に生活維持のための支出に限られます。

一方で、家族信託では信託契約に基づき、管理方法を自由に定めることができます。これにより、不動産の購入や株式投資といった、リスクを伴う資産運用も可能になります。家族信託は、委託者の意向に沿った多様な財産管理を実現し、判断能力が低下した後も、その意志に基づいた財産運用を継続できるのです。

3-4.遺言代わりの効力がある

家族信託は遺言の代わりとしての効力を持ち、遺産の承継に関する本人の意向を伝える手段として活用できます。遺言を残す際には、民法で定められた厳格な形式と手続きに従う必要がありますが、家族信託は信託法という特別法に基づき、より簡易な手続きで死後の財産承継を定めることが可能です。

この特性により、家族信託は相続発生時に遺産分割協議を不要にし、スムーズな財産の移転を実現します。特別法の適用を受けるため、遺言に代わる手段としてより確実に本人の意向を実現させることが可能になります。家族信託を利用すれば、遺言書に代わって財産の承継計画を明確にし、将来の相続を円滑に進めることができます。

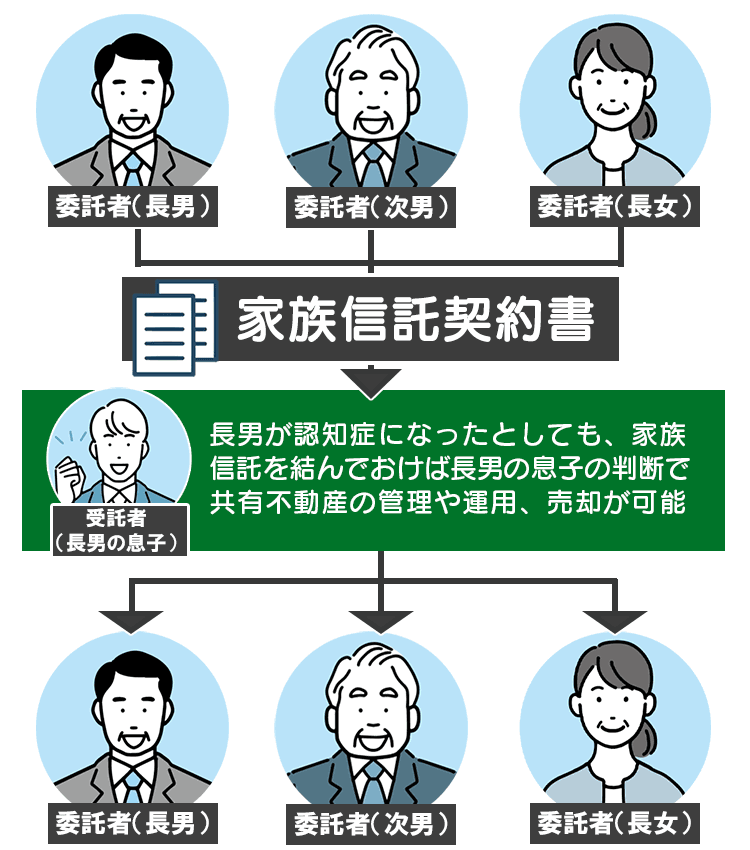

3-5.不動産共有のリスクを回避

家族信託は、親族間で不動産を共有する際のリスクを回避する有効な手段です。特に、兄弟姉妹などが共有する不動産の場合、一人でも意思決定能力を失うと、共有者全員の同意が必要なため不動産の管理や売却などが困難になります。

家族信託を設定することで、このような問題を解決できます。信託により、特定の代表者(受託者)に不動産の管理や運営の決定権を集中させることが可能になり、意思決定能力の喪失による手続きの停滞を防げます。また、受託者が管理する不動産から得られる収益は、信託契約に基づき、他の共有者にも分配されるため、全員の利益を守ることができます。

この方法により、不動産共有に伴う親族間のリスクを効果的に回避し、円滑な財産管理を実現できます。

3-6.遺族の負担を軽減できる

親族の死後には、遺産の相続や各種手続きが遺族に大きな負担をもたらすことがあります。

特に、遺言がない場合や財産の承継について明確な指示が残されていない場合、遺産分割協議が複雑化し、時には家族間のトラブルの原因となることもあります。さらに、遺産分割協議は、全ての相続人が参加して合意に達する必要がありますが、認知症などで判断能力が低下している相続人がいる場合、その手続きはさらに困難になります。

このような状況を避けるために家族信託を設定しておくことで、本人が健在のうちに財産の承継計画を明確にし、遺言に代わる形で財産管理や相続の指示を残すことが可能です。これにより、本人の意向に沿ったスムーズな財産の移転が実現し、遺族が直面する手続きの負担や相続に関するトラブルを大幅に軽減できます。

家族信託は、遺族にとっての精神的、時間的負担を減らす有効な手段となり、円滑な財産承継をサポートします。

3-7.倒産隔離機能がある

家族信託には、受託者が破産しても信託財産が保護される「倒産隔離機能」があります。これは、受託者の個人的な財産と信託財産が法的に区別されるため、受託者が財務上の問題に直面しても、信託財産は差し押さえられないという特徴です。

ただし、この機能は受託者の個人財産と信託財産の区分に関するものであり、委託者自身の借金による差し押さえから信託財産を保護するものではありません。例えば、家族信託を設定した親(委託者)が借金を抱えている場合、親が持つ「信託受益権」は財産的価値があるため、債権者による差し押さえの対象となり得ます。これにより、間接的に信託財産が影響を受ける可能性があります。

倒産隔離機能は、受託者の財務問題から信託財産を守る有効な手段ですが、委託者の財務状況によるリスクから信託財産を完全に守るものではない点を理解しておく必要があります。信託を考える際には、この点を考慮し、適切な対策を講じることが重要です。

3-8.二次相続先を指定できる

通常の遺言では、一次相続人の指定は可能ですが、その相続人が亡くなった後の二次相続については指定できません。つまり、遺言や生前贈与では、一度財産を受け取った人が亡くなった後、その財産が誰に渡るかを事前に定めることはできません。

家族信託の「受益者連続型信託」という方法を使えば、子どもや配偶者だけでなく、孫やひ孫といった複数世代への相続指定が可能になります。これにより、委託者は自身の財産が直系の家族だけでなく、将来の世代にも確実に継承されるよう指定でき、本人の望む相続計画をより具体的に実現できます。特に、家族構成や相続の意向が複雑な場合に、家族信託は貴重な選択肢となり得ます。

3-9.事業承継対策できる

家族信託は、金銭や不動産だけでなく、自社株式のような事業関連財産の管理にも利用できる点が大きなメリットです。例えば、創業オーナーが持つ自社株式を信託財産として設定し、事業の継続性を確保しつつ、スムーズな株式の承継や事業継承計画を立てることが可能になります。委託者が認知症などで意思疎通が難しくなった場合でも、受託者が経営決定権を持続的に行使できるため、事業の安定性を保つことができます。

さらに、オーナー自身が委託者兼受託者となる自己信託を設定することで、健在時は自ら管理を行い、将来的に子どもへのスムーズな移譲を計画できます。この方法では贈与税の問題が生じる可能性がありますが、株価が低い時期に計画を進めることで、税負担を最小限に抑えることが可能です。

「受益者連続型信託」を活用すれば、子どもだけでなく孫世代にも事業を承継させる長期的な計画を立てることができます。これにより、一代限りでない持続可能な事業承継が実現し、将来の世代にわたって家族経営の事業を維持できます。

家族信託は、事業承継計画においても柔軟かつ効果的なツールとして機能し、経営者の意向に沿った事業の継承を実現するための有力な選択肢となり得ます。事業承継対策について、より詳しく書いてある記事もあるので、参考にしてください。

4.家族信託のデメリット10選

家族信託には多くのメリットがありますが、デメリットも考慮した上で利用するか検討が必要です。ご自身が利用するのであれば、この点が気になるなというポイントを押さえておきましょう。

4-1.身上監護ができない

家族信託は主に財産管理を目的としており、身上監護(例えば介護や医療契約)には対応していません。信託契約で介護費用の支払いは可能ですが、受託者が医療や介護の具体的な手続きを代行することはできません。

特に、親が認知症になった場合や、親族が遠方に住んでいる場合など、具体的な医療や介護の手続きが必要になった際には、家族信託だけでは対応が難しい状況が生じます。このような時、身上監護のためには成年後見制度の利用が必要となり、任意後見契約を結ぶことが求められます。

したがって、財産管理と同時に身上のケアも考慮する場合は、成年後見制度を家族信託と併用することが推奨されます。これにより、財産管理の効率化だけでなく、本人の身上監護に関する包括的なサポートが可能になります。

4-2.受託者選任時にもめる可能性

家族信託を設定する際、本人の財産を受託者に移すことになります。このプロセスで、受託者が負うべき責任や手間は少なくありません。例えば、信託された不動産の固定資産税を支払う義務が受託者にあり、税金の納付通知書も受託者宛に送られます。受託者は、信託財産を用いてこれらの税金を納め、さらに管理状況を受益者に報告する必要があります。

このような受託者の役割と責任は、家族間で誰が適任かについて意見が分かれる原因になります。特に、受託者になることの負担を避けたい家族がいる場合や、信託の内容が特定の受託者に過度のメリットを与えるような場合、家族間での不公平感や対立が生じる可能性があります。

受託者選定に際しては、信託の内容が全ての関係者にとって公平であるように心掛け、可能な限り家族全員の合意を得ることが重要です。家族信託は、財産管理だけでなく、家族関係にも影響を及ぼします。選定プロセスにおいては透明性と公正性を確保し、全員が納得できる解決策を目指す必要があります。

4-3.直接的な節税効果はない

家族信託を設定しても、直接的な節税効果は期待できません。

信託財産からの収益は受益者に対して課税されるため、家族信託が節税手段に直接なるわけではありません。特に、委託者が生前に自身を受益者として設定している場合、不動産登記の際の登録免許税以外に新たな税負担が生じることは少ないです。

しかし、家族信託の真価は、委託者の判断能力が低下した後でも財産管理を継続し、相続直前まで資産運用を行い、相続税対策を施すことができる点にあります。相続発生前に資産の評価を最適化するための不動産の売買や建築、さらに受託者への信託報酬支払いにより、信託財産の総額を合法的に減少させることが可能です。

これらの間接的な節税戦略や相続対策を通じて、家族信託は資産管理の柔軟性を高め、将来にわたる財産保全に貢献する有効な手段となります。

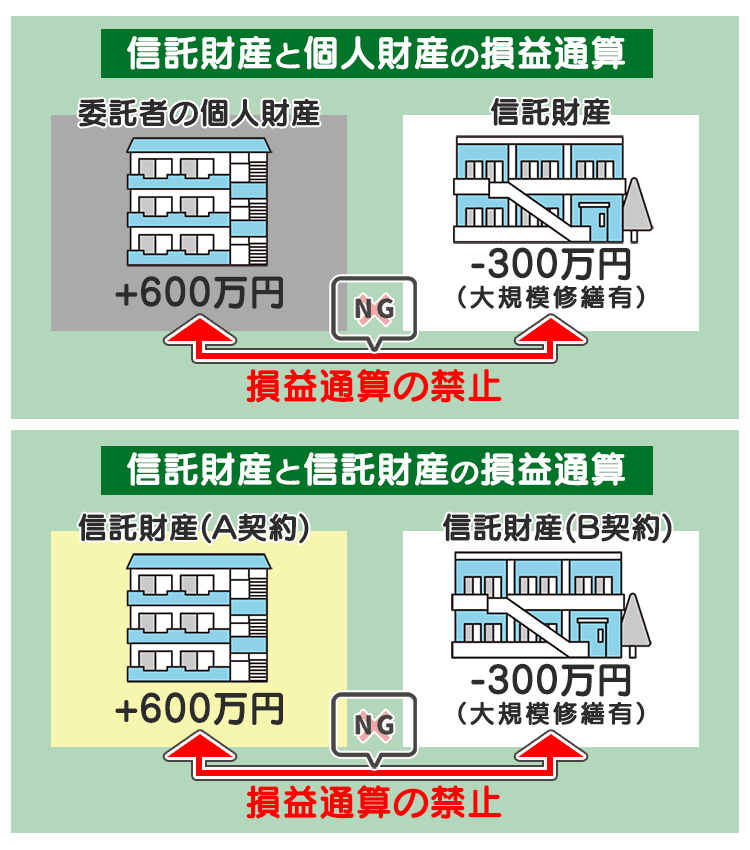

4-4.収益不動産の損益通算禁止

家族信託における収益不動産の管理では、損益通算の禁止が重要なポイントです。

普段、不動産からの収益で損失が出た場合、その損失を他の所得と相殺して税金を減らすことが可能です。しかし、家族信託を利用すると、この方法が使えなくなります。これは、家族信託内の不動産からの損失が税務上認められないためです。

例えば、家族信託による不動産で100万円の損失が出た場合、同時に他の収入で200万円があったとしても、損失を相殺できず、200万円全額に対して税金が課せられます。

また、青色申告者が赤字を出した場合、その赤字を翌年以降3年間にわたって所得から引くことができます(純損失の繰越控除)。しかし、家族信託ではこのような赤字の繰越しを利用することができません。その結果、即時に税負担の軽減が見込めないため、家族信託を検討する際は、この点をしっかりと理解し、計画を練る必要があります。

4-5.遺留分侵害額請求になる可能性

家族信託は、遺言の代わりに利用することが可能ですが、遺留分侵害額請求の対象となるリスクがあります。遺留分とは、法定相続人が法律によって保証された最低限の相続財産の割合を指します。

家族信託による財産分配が遺留分を侵害する場合、法定相続人から遺留分侵害額請求のリスクが生じます。ただし、遺留分侵害は通常、遺言や遺産分割協議における不公平な財産分配に関連する問題です。家族信託が直接遺留分侵害に該当するかについては、法的な解釈が分かれるところであり、最高裁の判例もまだありません。

このため、家族信託を設定する際には、遺留分を有する相続人の権利を尊重し、遺留分侵害請求を受けるリスクを避けるための慎重な計画が必要です。

4-6.家族信託への親の理解・同意が課題

家族信託は2007年に始まった新しい制度で遺言などの伝統的な方法より認知度が低いため、親や家族からの理解と同意を得るのが難しいことがあります。

遺言や生前贈与と異なり、家族信託は、親が生きている間に自分の財産を子どもなどの受託者に名義を変えた上で管理します。この点が、本人やその周囲の人々にとって新しい概念であり、抵抗感を覚える原因になることがあります。

特に、家族信託を設定するには、委託者である親自身がこの制度を理解し、積極的に手続きを進める必要があります。受託者となる子どもが進めようとしても、親の不安が払拭されなければ、必要な同意は得られないことが多いです。

そのため、家族信託のメリットを活用するには、制度の仕組みや財産管理の変更について家族全員で十分に理解し、合意形成を図ることが重要です。新しい制度であることを踏まえ、家族信託について正確な情報提供や丁寧な説明が必要となります。適切な専門家の助言を得ながら、家族全員が納得できる家族信託を目指しましょう。

4-7.受託者の信託財産悪用のリスク

家族信託では、選ばれた家族(受託者)が親(委託者)の財産を管理・運用しますが、この大きな責任には財産を不適切に使うリスクも含まれています。法律は受託者に、財産を慎重に管理する義務(善管注意義務(信託法29条))や、自分の財産とは別に扱う義務(分別管理義務(信託法34条))を課していますが、受託者が委託者の財産に直接アクセスできるため、悪用の可能性がゼロではありません。

そのため、もし受託者が契約に反して行動した場合に備え、信託契約には受託者の違反に対する対処法を明記し、公正証書で契約することで契約違反に効果的に対応できます。家族信託は、家族を信じて財産を託すという考え方に基づいていますが、将来のトラブルを避けるためには、財産を守るためのしっかりとした準備が必要です。

4‐8.判断能力を欠く信託は効力なし

家族信託を設定する際は、委託者(財産を託す人)の判断能力が重要です。契約では、受託者(財産を管理する人)がどのように財産を扱い、委託者の利益をどう守るかが定められますが、この契約を結ぶには委託者がしっかりとした判断ができる状態である必要があります。

成年後見制度は、判断能力が不十分な人も対象にできますが、家族信託は委託者の判断能力が不明瞭な場合、契約の有効性が問われることがあります。実際に、家族信託に不満を持つ家族が、委託者が契約時に判断能力を欠いていたと主張するケースもあるため注意が必要です。

このようなリスクを避けるためには、契約時に専門家の意見や医師の診断書を用意する、委託者の意志を文書や音声、動画で記録する、公正証書を利用するなどの対策が推奨されます。これにより、家族信託が委託者の真の意志に基づいていることを明確にし、将来的なトラブルを防ぐことができます。

4‐9.「相続空き家特例」が適用対象外

2022年12月20日、東京国税局は家族信託終了後の不動産が「相続空き家特例」の対象外であることを明らかにしました。この「相続空き家特例」とは、相続や遺贈で得た空き家を売却時、売却利益から最大3,000万円を控除できる制度です。しかし、家族信託からの不動産は相続や遺贈とみなされず、特例対象外とされます。

相続により空き家を取得する可能性がある場合、適用外となる家族信託ではなく、他の対策を検討する必要があります。ただし、「昭和56年5月31日以前の一戸建て」など、特例の適用条件に該当する物件は対象外となるので注意が必要です。特例の対象にならない物件であれば、家族信託の選択に大きな影響はありません。

国税庁の公式文書は、信託契約による残余財産の帰属権利者が土地等を譲渡した際の租税特別措置法に基づく特別控除の適用可能性についても言及しています。家族信託を検討する際は、このような税法上の取り扱いを含め、専門家の意見を参考にすることが推奨されます。

国税庁HP:信託契約における残余財産の帰属権利者として取得した土地等の譲渡に係る租税特別措置法第35条第3項に規定する被相続人の居住用財産に係る譲渡所得の特別控除の特例の適用可否について

4‐10.家族信託の運用が定まってない

家族信託は比較的新しい制度であるため、まだ固まっていない判例や税務上の指針が存在します。これは、将来的に法律や税の取り扱いが思わぬ方向に変わる可能性があることを意味します。

この制度に対する認知度は徐々に高まってきていますが、経験豊富な専門家はまだ多くありません。家族信託に関する相談を受ける法律家はいますが、すべての専門家が詳細なアドバイスを提供できるわけではありません。専門家を選ぶ際には、その人の知識と経験を慎重に評価する必要があります。

家族信託を成功させるには、法律や税務に関する深い理解が必要です。そのため、信頼できる知識と実績を持つ専門家を見つけることが、このプロセスで非常に重要になります。

私たちの事務所、リーガルエステートでは、400件以上の家族信託の経験と日々の情報更新を活かし、家族信託の正確なアドバイスを提供しています。税務の面では、提携する税理士と協力し、お客様のニーズに合わせた最適な対策を検討します。法務・税務の両面から、最も適切な生前対策をご提案します。無料のご相談も受け付けておりますので、何かご不明点やご質問があれば、お気軽にお問い合わせください。

5.家族信託の手続きの流れ

家族信託に関する基本的な知識を得られたところで、手続きの流れをおさらいしておきましょう。各プロセスで気を付けたいポイントについても解説します。

5-1.家族間で話し合う

家族信託は家族間で行うものだからこそ、進める前に全員が納得できるようしっかりと話し合うことが大切です。特に、受託者にメリットが偏るような内容では、後に家族間での不和の原因となる恐れがあります。

初期段階で疑問や懸念をクリアにし合意形成を図ることで、後の財産管理を円滑に進めることが可能になります。家族信託についての理解を深め、全員が一致した上で契約に進むことが、トラブルを避ける鍵となります。

5-2.信託契約の内容を決める

家族信託についての家族間の合意が形成された後は、信託契約の具体的な内容を決定する段階に進みます。家族信託では、契約内容を自由に設計できるため、以下のポイントを明確にすることが重要です。

契約書は自分たちで作成することも可能ですが、専門的な知識がない場合、後にトラブルの原因となる可能性があります。そのため、信託契約書の作成は、経験と専門知識を持つプロの専門家に依頼することで、手続きを確実かつスムーズに進められます。

【注意】家族信託できない財産もある

家族信託できる財産には制限があります。以下の財産は家族信託の対象外です。

- 年金や税金の還付金:これらの振込先は受給者本人名義の口座に限られるため、信託財産にはできません。

- 農地:農業委員会の許可が必要であり、家族信託が認められるケースは少ないです。

- 借地権:借地権を信託財産とする場合、地主の同意が必要です。地主の同意なしに譲渡すると、地主による借地契約解除のリスクがあります。

- 債務、借金:マイナスの財産である債務や借金を信託財産とすることはできません。債務の支払いには、債権者の承諾が必要で、受託者が債務引受をする必要があります。

したがって、全ての財産を家族信託で管理できるわけではなく、財産ごとに信託の可否を検討する必要があります。

【注意】後継受託者も検討する

家族信託では、受託者が予期せず急に亡くなったり能力を失ったりして、その役割を果たせなくなる可能性が常にあります。その場合、信託財産の管理が停止し混乱を招く恐れがあるため、そのリスクに備え、信託計画時に後継受託者を予め指名しておくことが重要です。

【注意】受託者に信託報酬を支払うこともできる

信託契約において、受託者への報酬支払いは必須ではありません。しかし、受託者が信託財産の管理や運用といった重要な業務を担うため、その労力に対する報酬を契約で定めることが一般的です。信託法には報酬の上限や下限の規定はなく、報酬額は委託者と受託者の合意により決定されます。報酬の形態は固定額や財産の規模、運用成果に応じたパーセンテージなど、柔軟に設定可能です。

信託報酬の目安としては、成年後見のケースで参照される家庭裁判所の報酬ガイドラインがあり、一般的には月額約20,000円から60,000円が標準です。不動産など収益を生む財産の場合、収入の5%から10%が報酬として設定されることもあります。特に、賃貸管理などの具体的な業務を行う受託者には、その業務量に応じた報酬が適切とされています。

5-3.家族信託の契約書を作成する

家族信託の利用に際して必ずしも契約書を公正証書にする必要はなく、パソコンで作成した私文書でも効果はあります。しかし、長期にわたる契約期間で万が一の事態に備えるために、先のトラブル回避を見据えて契約書を公正証書にしておいたほうが安全です。公正証書とは、検察官や裁判官、法務局長などの法律専門家によって作成された公文書です。

家族信託の契約書を公正証書にする流れは次のとおりです。

- 公証役場への面談予約

- 公証役場で公証人との面談する

- 公正証書の作成日を決定

- 公証役場で公正証書を作成

- 公正証書の正本・謄本の受け取り

5-4.信託専用の口座を開設する

家族信託を利用する際に、受託者は自身の財産とは別に信託財産を管理する必要があります。信託財産を管理するために、金銭管理用の口座を開設しましょう。

信託口口座を開設できる銀行は限られているため、事前にどの銀行を利用するか調査しておくと安心です。口座では預金の運用のほか、不動産の賃貸収入などで得た利益を管理します。

5-5.信託登記をおこなう

不動産が信託財産に含まれている場合は、名義人を委託者から受託者に変更する登記をしなければなりません。信託登記は法務局で手続き可能です。自分たちだけで手配するのも可能ですが、書類が多く手続きが複雑になる可能性があります。登記手続きに不安がある場合は、確実に登記を進めるために専門家である行政書士に依頼をするのも手です。

5-6.家族信託管理・運用を開始する

家族信託の一連の手続きが終了したら、実際に信託財産の管理・運用の開始します。また、受託者には信託財産の管理をはじめとするいくつかの義務が生じるため、しっかりと法に則った対処を取る必要があります。

6.家族信託の費用

家族信託にかかる費用として以下が挙げられます。

信託契約を公正証書化するための費用

家族信託契約を公正証書で作成する場合、その費用は約3.3万円から10万円の範囲です。公正証書にすることで、契約の正確性が保証され、将来のトラブルを防ぐことができます。

不動産の信託登記にかかる登録免許税

信託財産に不動産が含まれる場合、その所有権移転の登記には登録免許税が必要です。この税金は不動産の固定資産評価額の0.4%が一般的です。

家族信託を専門家に依頼した場合の報酬

家族信託の契約書作成や信託登記などを専門家に依頼する場合、その報酬としてコンサルティング料(信託財産評価の約1.1%)、契約書作成料(11万円〜16.5万円)、登記報酬(11万円〜16.5万円)がかかります。

家族信託に関係する税金

登録免許税以外にも、家族信託の手続きに関わる税金がかかるケースがあります。財産管理を託す委託者と受益者を同一人とした場合の自益信託の場合、自分のための財産の利用にあたるので、贈与税はかかりません。もし、委託者以外の第三者が受益者となる他益信託の場合、信託財産の評価額に対して贈与税が課税されるので注意が必要です。

なお、家族信託の手続きにかかる費用や報酬については、次の記事が参考になりますので、確認してみてください。

7.家族信託利用時の6つの注意点

家族信託はルールを守って活用することで、信託財産の適切な保護・管理が可能になります。ただし、家族信託は比較的新しい制度であり、万全な制度とはいえない点には注意しましょう。

次の3つの注意点を事前に知っておけば、より慎重に家族信託の検討ができます。

7-1.任意後見・遺言の併用も検討

認知症対策を目的に家族信託を活用したいと考えているケースでは、任意後見制度や遺言を併用することも検討しておきましょう。家族信託だけでは、入居契約等を代理するための身上監護権が含まれていません。

意思決定能力が低下してしまった親の代わりに、不動産を退去したり施設を契約することが認められないため、身の回りの世話が必要な場合は成年後見制度が欠かせません。また、家族信託で相続を定めた財産以外は結局遺産分割協議が必要となるため遺言もセットで準備しておくとスムーズです。

7-2.受託者の負担や責任が大きいことを理解しておく

家族信託では受託者の名義で財産が管理されるため、一見メリットが大きいように思われますが、実際には果たすべき義務が多くあります。受託者がこなさなければならない負担や責任が大きいことを、他の家族も理解しておくとよいでしょう。

受託者が果たすべき義務の一例は、以下のとおりです。

受託者の負担と手続きの増加

受託者は信託財産の管理が求められ、成年後見制度ほど煩雑とはなりませんが、それでも財産管理業務などの負担を負います。信託帳簿、信託事務処理関連の書類、信託財産状況に関する文書など、様々な書類の作成・保管が必要です。受益者に対する年に一度の財産状況の報告や、3万円を超える収益があった場合の税務申告などが発生します。

受託者の責任

家族信託における受託者の役割は、単に財産を管理するだけでなく、第三者に対する損害の賠償責任や、財産で賄い切れない債務に対して個人財産を使って支払う義務など、無限責任を負います。言い換えれば、受託者はその財産に関して連帯保証人のような役割を持ちます。そのため、信託財産の運用や管理に関しては、高い責任感と注意が求められます。

7-3.家族信託できない財産がある

家族信託できる財産には金銭、不動産、有価証券などがありますが、一方で預金財産や農地などは家族信託の対象外となることがあります。全ての財産を家族信託で管理しようと考えている場合、注意が必要です。

家族信託では、取り扱える財産に一定の制約があります。成年後見制度では、成年後見人が代理人として全財産を管理することが可能ですが、家族信託では以下の財産を信託財産とすることができません。以下で、信託時の注意点や対応策について説明します。

預金口座

信託契約書に預金口座の番号を記載するだけでは、その口座を信託財産として指定することは困難です。預金口座の譲渡は基本的に許されておらず、名義変更も同様です。そのため、信託したい金額を信託契約書で特定し、信託契約後に委託者(親)の預金口座から引き出し、受託者名義で新たに開設した口座に移転させることで金銭管理します。

年金

年金は受給者専有の権利であるため、直接受託者名義の信託用口座への指定は行えません。そのため、直接年金を管理することはできません。年金が振り込まれた後の金額を、受託者の口座に転送し、これを新たな信託資産(追加信託財産)として取り扱うことができます。

農地および借地権(土地の借地権)

農地の信託は、農業委員会の許可や届出が欠かせない一方、借地権に関しては土地の所有者からの承諾が必要です。信託を行う前に、専門家との協議を経て、必要な手続きや許可を取得することが推奨されます。具体的には、農地を住宅地として活用する予定の場合は農業委員会への手続きや、借地権がある土地の所有者に対して信託の目的を伝え、承諾を取り付けることが必要です。

誤って信託できない財産を設定してしまうと、財産が正しく保護されないなどの事態が予測されます。対象となる財産の線引きが難しい場合は、専門家の助けを借りるのもよいでしょう。

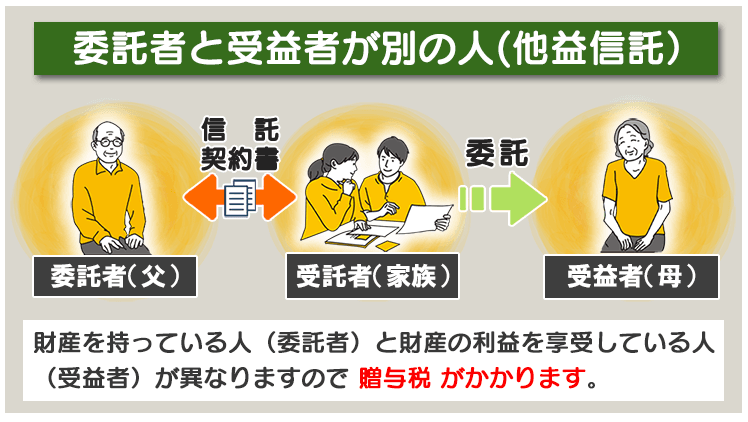

7-4.他益信託(みなし贈与扱い)にならないようにする

家族信託の多くは「委託者=受益者」の形態である「自益信託」ですが、「他益信託」、つまり委託者と受益者が異なる場合、贈与税の問題が生じる可能性があります。信託財産から得られる利益が、委託者から別の受益者への贈与とみなされるからです。

よく間違えるケースとしては、父を委託者とし、父の信託財産で母の生活費を給付したいという事例です。このようなケースの場合、父を委託者、父母を受益者とする信託契約が散見されます。

しかし、委託者が父、受益者が父母となっているため、母の受益者部分が他益信託となり贈与税が課税されてしまうのです。

贈与税は相続税に比べて税率が高く、控除の基準も厳しいので、税金の発生を適切に回避することが推奨されます。このような理由から、家族信託の設立時には専門家の意見を求め、税金の問題もしっかりと検討することが求められます。

7-5. 金融機関ごとに家族信託への対応が違う

金融機関によって、家族信託の取り扱いは異なります。認知症による資産凍結対策として家族信託を設定したのに、一部の金融機関では信託された資金の管理口座の開設が難しい、あるいは融資などの特定のサービスを受けられない問題が生じることがあります。

受託者の居住地において、家族信託に対応している金融機関の有無を事前に確かめることが大切です。家族信託に熟知している専門家の紹介を受けるのも一つのアプローチ方法です。家族信託と金融機関との関係性に関しての詳細は、以下のリンク先の記事で具体的に説明されています。興味のある方はこちらをご参照ください。

7-6. 初期費用は成年後見制度より家族信託が高い

家族信託を利用する際の初期費用が、成年後見制度と比較して高額となります。特に、家族信託に関するアドバイスや登記手続きを専門家に依頼する場合、費用はさらに増加します。公証役場の手数料も含めると、信託財産の価値に応じて、数十万円から100万円を超えることもあります。

一方で、成年後見制度を利用する際の初期費用は、専門家に依頼した場合でも概ね10万円から30万円程度に収まることが多いです。これは家族信託の初期費用と比較すると相対的に低く、初期投資を抑えたい場合には有利な選択肢と言えます。

ただし、成年後見制度では、被成年後見人が亡くなるまでの間、成年後見人に対して定期的に報酬を支払う必要があります。このため、長期にわたる場合は、成年後見制度の方が総費用が高くなる可能性があります。

このように、家族信託と成年後見制度はそれぞれにメリットとデメリットがあり、初期費用だけでなく、長期的な視点での総費用や管理のしやすさ、法的な保護の度合いなど、総合的に検討する必要があります。どちらの制度を選択するにせよ、専門家との相談を通じて、自身の状況やニーズに最も適した選択をすることが重要です。

8.家族信託以外の選択肢とは?

家族信託は認知症による資産凍結対策の有力な方法として注目されていますが、それだけが唯一の方法ではありません。実際、家族信託には多くのメリットが存在する一方でデメリットもあるため、異なる制度やサービスが更に適切な場合も考えられます。それらの選択肢を把握し、家族信託との比較を行いながら最良の決断を下すことが大切です。

主な認知症対策としては、以下のオプションが挙げられます。

では、それぞれについて詳しく解説していきます。

8-1.任意後見制度

任意後見制度は、認知症などのリスクを未然に防ぐために考慮すべき方法の一つです。この制度では、本人が元気なときに、将来、後見人になってもらいたい任意後見受任者との間で、やってもらいたいことを「任意後見契約」として事前に決定します。

この契約に基づき、将来的に認知症等で判断力が低下するなどして、独自の資産管理や契約の締結が難しくなった場合、家庭裁判所から任意後見監督人が選任され、任意後見人が本人の代わりに行動することが認められます。家族信託では対応ができない、医療や介護に関わる契約の代行(身上監護)も、任意後見人は行うことができます。

法定後見制度との主な違いとして、知らない専門家が後見人に選ばれることはなく、任意後見業務の内容も柔軟に調整できる点が挙げられます。ただし、任意後見監督人への報告や任意後見監督人への報酬支払いの義務など、負担が増す面もあるため、この制度を利用する際は慎重な検討が求められます。

8-2.代理人カード

金融機関が提供する代理人カードは、カードの持ち主が指名する代理人にATMなど特定の金融取引ができるサービスです。認知症のリスクが懸念される高齢の家族の預貯金管理には特に便利で、このカードを利用することで、日常の小さな取引や家計の管理をスムーズに進めることができます。暗証番号を忘れてしまった場合でも、代理人が代わりに操作することが可能となるのも魅力の一つです。

しかし、この代理人カードには明確な利点だけでなく、いくつかの注意点や欠点も存在します。例えば、代理人が口座の残高や取引の詳細を知ることになる点や、複数の金融機関で利用する場合には、それぞれで手続きが必要となるといった点があります。

特任認知症の進行に伴い、代理人カードの使用が制限される可能性もあるため、その点を考慮が必要があります。

8-3.生前贈与

生前贈与とは、本人が元気な間に自分の資産を他者に無償で移転することを指します。

財産管理対策としては、親が子供や孫に生前贈与により資産の一部を移し、贈与された財産から、親の日常の出費や介護の費用などに充てるという方法を利用できます。元気な時に財産が子などに移っていれば、親の認知症の状況にかかわらず、贈与された財産を子などの判断で利用できるようになります。

生前贈与には非課税枠があり、一年間の贈与額が110万円を下回る場合、受取人は贈与税の対象とならず、非課税で財産を受け取ることができます。

しかし、この制度を利用する際には注意が必要です。相続が開始される前の7年間に受け取った相続人への贈与額のうち、3年以内の財産が相続税課税対象となります。2023年度の税制改正により、3年から7年へと持ち戻し期間が延長される予定です。

さらに、贈与が受取人の結婚や生活支援を目的として行われた場合、それは「特別受益」として扱われ、相続時には相続分から控除される可能性が出てきます。このため、生前贈与を認知症による資産凍結対策の方法として単純に活用するのは慎重にすべきです。専門家と相談しながらすすめていきましょう。

8-4.金融機関の家族信託サービス

信託契約にもとづく家族信託のほかに、銀行が取り扱う家族信託のサービスもあります。このサービスは、委託者が自身の財産を銀行に預け、委託者が亡くなると受託者である銀行が受取人である家族に対して金銭を支払うというものです。銀行が取り扱う家族信託サービスのメリットとして、家族が亡くなった委託者のお金を相続後にすぐ受け取れることが挙げられます。

一方、家族信託と名前がついていても、金融機関が受託者として金銭を管理するサービスに過ぎません。家族信託のように委託者が不動産や事業の承継、二次相続などを指定できるような自由度のある相続方法ではないことが、銀行の家族信託サービスのデメリットとしてあげられます。

なお、銀行が取り扱う家族信託のサービスについては次の記事が参考になりますので、確認してみてください。

8-5.成年後見制度

認知症の進行やその他の要因で意思能力が低下した場合、資産管理や契約行為が困難になります。特に、家族信託や関連契約は、本人の判断能力が必要であり、能力低下後にこれらを利用することは不可能です。このような状況で資産を管理できる唯一の方法が「成年後見制度」です。

「法定後見」は、意思能力の低下した人を支援する制度で、家庭裁判所が成年後見人を指定します。指定された成年後見人は、本人の利益を考慮しつつ資産管理や契約行為を代行します。

しかし、成年後見制度には制約が伴います。相続税対策としての財産移転や不動産購入が許可されないこと、大きな金額の取引には裁判所の許可が必要であることなど、迅速な対応が難しい場合があります。また、専門家が後見人になる場合は報酬が発生します。そのため、将来的な資産保護のためには、事前の適切な対策が必要です。

成年後見制度は資産凍結を避ける最後の手段ですが、早期の計画が重要です。

9.家族信託の相談先は?

家族信託は、適切な事前調査を行えば、当事者だけで設定することも可能です。しかし、契約が正しく結ばれていないと、将来的にトラブルが発生するリスクがあります。相談先としては、経験豊富な弁護士や司法書士、または金融機関がおすすめです。

9-1.家族信託を司法書士や行政書士に相談するメリット

家族信託には、様々なポイントや注意点があります。これらを独学で完全に理解するのは難しいかもしれません。専門家に相談することで、以下のようなメリットがあります

- 信託内容に関する疑問解消:不明点や懸念事項をクリアにできます。

- 契約書作成サポート:法的に適切な契約書を作成してもらえます。

- 遺留分侵害に関する知識:遺留分の問題を避けるためのアドバイスを受けられます。

- トラブル発生時のサポート:将来的な問題にも対応してもらえます。

家族信託は、家族ごとに異なる状況に応じてカスタマイズされるべきものです。専門家に相談することで、自分たちの状況に合った家族信託の設定が可能になります。また、契約書の法的なチェックは専門知識を要するため、専門家のサポートが不可欠です。

家族信託は、設定後も長期にわたって続くものです。その過程で発生する可能性のあるトラブルに対しても、専門家の助言があればスムーズに解決することが期待できます。

リーガルエステートでは、家族信託のメリットやデメリット、注意点を踏まえ、どのように財産管理を行うかについての無料相談を提供しています。家族信託に関する疑問や手続きのサポートが必要な方は、お気軽にお問い合わせください。

下記サイトでも、遺産相続トラブルについての記事を掲載していますので参考にしてみてください。

10.動画|家族信託とは?メリット・デメリットを詳しく解説

11.まとめ

今回は、家族信託のメリットやデメリット、手続きや費用、活用例など家族信託の概要について解説しました。内容をまとめてみましょう。

- 家族信託は、信託契約書に記載された内容に従い自己の財産管理を信頼できる人に委ねる制度

- 家族信託は柔軟に財産管理できる反面、認知症後の契約や身上保護には不向き

- 資産凍結回避や障がいのある子への生活保障をしたい場合、家族信託を活用した方がいい

- 家族信託開始には契約書作成や信託口口座の開設、信託財産の名義変更が必要

- 銀行サービスにおける家族信託は通常と異なる仕組みなので注意

家族信託は、本人が認知症になって資産凍結になるリスクを回避するための制度です。家族信託には、自身の財産をどのような仕組みで家族に承継させるかを自由に決めることができる反面、自身の身上保護などには使えないことや、認知症になってからでは信託契約を結べないというデメリットもあります。

また、信頼の高い信託契約書を作成するためには、司法書士など専門家のサポートが不可欠です。家族間でトラブルに発展しないよう、まずは専門家に相談してみてはいかがでしょうか。

司法書士・行政書士事務所リーガルエステート 代表司法書士

司法書士・行政書士事務所リーガルエステート 代表司法書士斎藤 竜(さいとうりょう)

司法書士法人勤務後、2013年独立開業。

司法書士としての法律知識だけではなく、「親子の腹を割った話し合い、家族会議」を通じて家族の未来をつくるお手伝いをすることをモットーに、これまでに400件以上の家族信託をはじめ、相続・生前対策を取り組んでいる。年間60件以上のセミナーを全国各地で行い、家族信託の普及にも努めている。

経験豊富な専門家が明確に解決・提案します。

全国の事務所またはオンライン、LINEチャットなど、

どこからでも気軽に相談可能です。

-

01経験豊富な専門家集団が

あなたの疑問を解決 -

02全国拠点で

相談できます! -

03横浜・新宿・名古屋など

アクセスしやすい!