雑誌や新聞、セミナーなどで一般の方でも、認知が増えてきた家族信託・民事信託ですが、家族信託・民事信託を行うことによって、親が託した金銭を受託者が管理できるようになります。

しかし、家族信託契約をしたとしても、それだけでは親名義の預金を管理することはできません。信託で金銭を管理する口座の開設手続きが必要です。

今回の記事で伝えるポイントは下記のとおりです。

- 家族信託・民事信託契約をしても受託者である子が親の口座を管理することはできない

- 信託契約後に、信託した金銭を管理する口座に資金移動することによって受託者の管理がスタートする

- 信託した金銭を管理するため方法として、信託口口座と信託専用口座の2つがある

- 信託口口座は、信託法に対応した口座であり、受託者が死亡、破産しても後継受託者がスムーズに管理継続できる

- 信託専用口座は、受託者個人名義の口座であるため、受託者が先に死亡、受託者個人のローンの滞納、破産などによる差押えリスクがある

- 信託口口座と謳っていても、“名ばかり信託口口座”があるので注意

- 信託口口座開設にあたっては、金融機関の法務チェックと公正証書化のハードルがある

家族信託後、どのようにして親の預金を信託契約で定めた受託者である子が管理できるようになるのでしょうか?今回の記事では、事例に基づき、信託した金銭を管理するための口座開設手続きと管理方法、そして信託口口座を開設できる金融機関についてお伝えします。

■関連記事

今まで通り”家族だけ”で親の預金口座を管理できる正しい家族信託の進め方とは?

目次

経験豊富な専門家が明確に解決・提案します。

全国の事務所またはオンライン、LINEチャットなど、

どこからでも気軽に相談可能です。

-

01

経験豊富な専門家集団が

経験豊富な専門家集団が

あなたの疑問を解決 -

02全国拠点で

相談できます! -

03横浜・新宿・名古屋など

アクセスしやすい!

0120-85-0457

0120-85-04571.家族信託とは?

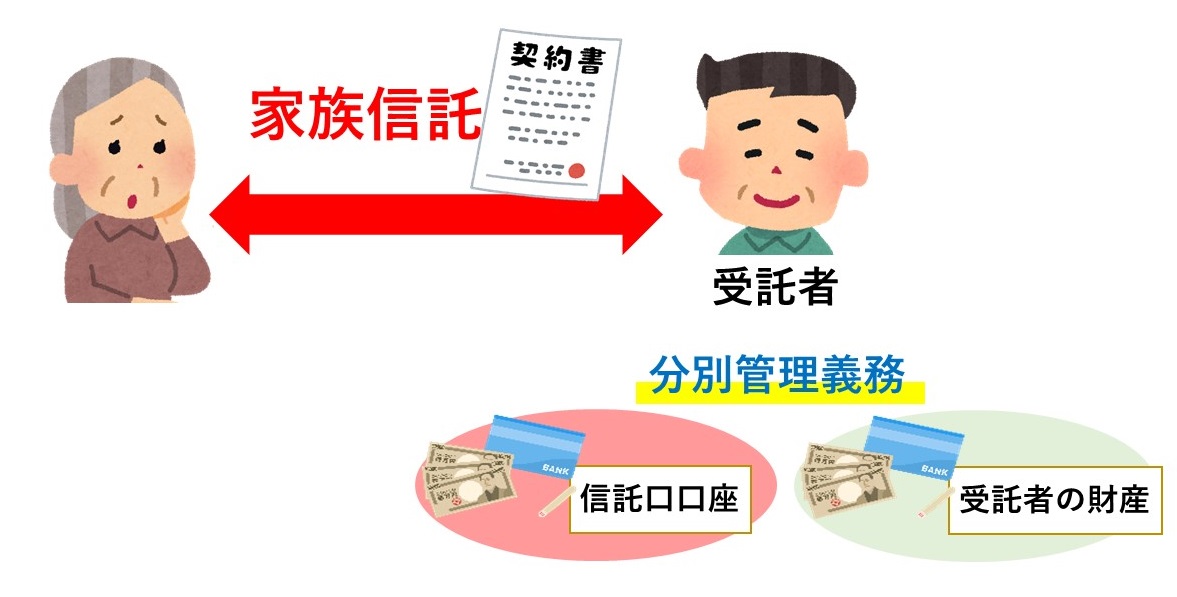

本人(委託者)が、自分の老後の生活などの財産管理と自分の亡き後の資産承継について、家族や信頼できる第三者(受託者)に任せる仕組みが「家族信託」です。

高齢の親が元気なうちに子供など信頼できる第三者に任せる信託契約をすることで、本人(委託者)が認知症になった場合でも受託者が継続して託された財産の管理や処分が可能となります。

1‐1.家族信託後の金銭の取り扱い

家族信託は信託契約(信託契約書の作成)により効力が生じます。

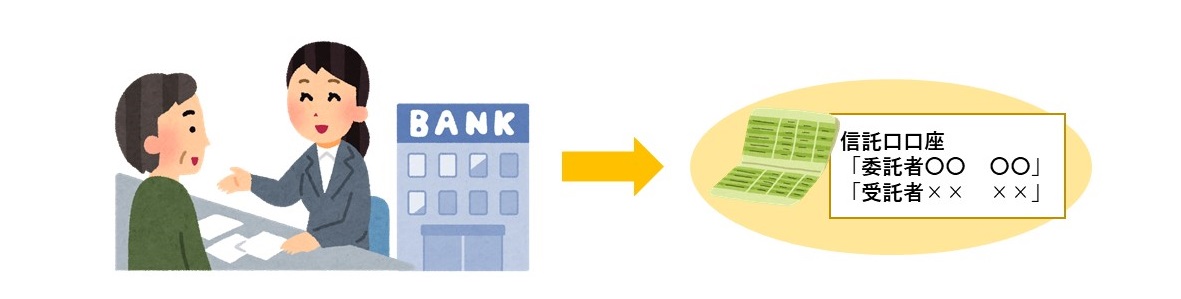

受託者は信託された財産を受託者自身の個人の財産とは分けて、管理する分別管理義務があります。金銭については受託者が管理するため、金融機関で口座を開設しその口座で金銭を管理します。

本人が認知症になると口座の管理ができなくなるために、成年後見制度の代わりに家族信託を活用して、高齢の親の預金を管理できます。信託契約をすることで家族信託の効力は発生しますが、親名義の預金口座のままでは、受託者として定めた子供が管理を行うことができません。信託した金銭を管理するための受託者名義の金融機関の口座を用意する必要があるのです。

1‐2.家族信託後の不動産は信託登記を行う

親の実家やアパートなどの不動産は、信託登記を行い、受託者名義へと名義変更を行います。名義を受託者とすることで、受託者が以後不動産の管理、処分、運用ができるようになります。

信託登記については、下記の記事で詳しく解説しています。

2.家族信託後の金銭を管理する口座は2種類ある

信託管理用の口座で金銭を管理することによって受託者の個人財産と分別し、信託された金銭が受託者個人の財産ではなく信託財産であることを第三者に対して主張できるようになります。

家族信託した金銭を管理するための、口座としては下記の2種類があります。

- 信託口口座

- 信託専用口座

それぞれの違いについて、以下説明していきます。

3.信託口口座とは?

信託口口座(しんたくぐちこうざ)とは、信託法に基づき、受託者が、委託者から信託された金銭を管理するための口座です。

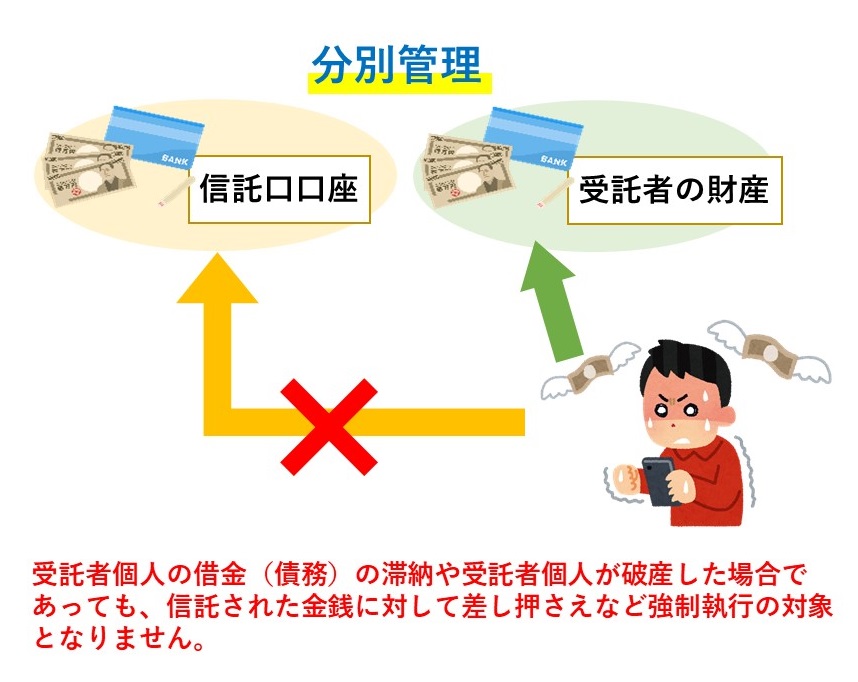

信託された金銭は、託された財産であるため、信託法上、受託者が死亡したとしても受託者の相続人へ相続されず、また、受託者個人の借金(債務)の滞納や受託者個人が破産した場合であっても、信託された金銭に対して差し押さえなど強制執行の対象とならない性質があります。このような信託法の規定に則り、金融機関において特別に用意、開設された口座が信託口口座です。現時点では後述する一部の銀行、信用金庫などでしか取り扱いがなく、最寄りの金融機関で信託口口座が開設できるか確認が必要です。

3‐1.信託口口座の特徴

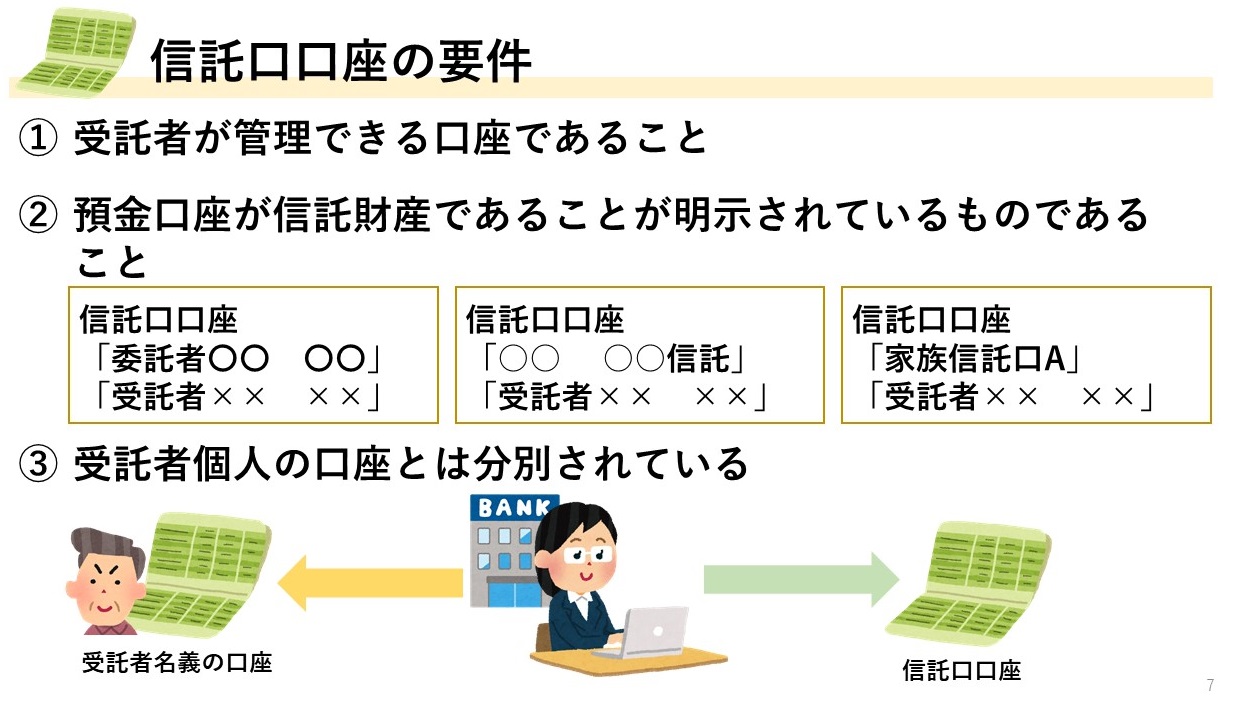

信託口口座は、これまで説明してきたように特別な機能を有する特徴があるため、下記のような内容になっているか、口座を開設する金融機関に確認する必要があります。

口座の名義

口座名義については、例えば「委託者○○受託者△△信託口」、「○○信託受託者○○」、「受益者○○信託受託者○○」、「家族信託口A 受託者○○」など、一般的な普通口座の口座名義と異なり、委託者(又は受益者)と受託者の連名での名義となります。

受託者の個人口座とは顧客管理番号が異なる

受託者の死亡や破産、差し押さえなどにより口座が凍結されないよう、金融機関内部で受託者個人口座と紐づけされていない口座である必要があります。金融機関によっては口座名義が委託者(又は受益者)と受託者の連名名義となっていても同じ顧客管理番号で管理してしまっている結果、受託者個人の死亡、破産により口座凍結されてしまうリスクがあります。

具体的には、金融機関内の内部で顧客を管理するための顧客管理番号であるCIF(Customer Information File)が受託者個人口座のCIFとは分けられた口座であるか確認をしましょう。

3‐2.名ばかり信託口口座には要注意

「信託口」と口座名は表記されていても、後述する“名ばかり信託口口座”も存在するため、上記の要件を満たしている口座を金融機関が提供しているか、事前に確認をしてください。

金融機関で「信託口口座を開設できます」と謳っていても、よくよく話を聞いてみると相続で凍結されてしまう、という預金口座も少なくありません。「信託口」という名前が付いた口座名であっても、実際には、受託者個人名義の口座の可能性もあります。そのため、事前に金融機関に対し、上記で述べた信託口口座の要件を満たしているのか(特に、委託者、受益者の死亡により口座は凍結しない、差し押さえはされないか)を確認することをオススメします。

当サイトでは、どんな形で預金や不動産を家族だけで管理できる仕組みを作ることができるか、無料相談が可能です。累計4000件を超える相続・家族信託相談実績をもとに、専門の司法書士・行政書士がご連絡いたします。

家族信託での信託口口座や信託専用口座による管理方法など、ご家族にとってどんな対策が必要か、何ができるのかをご説明いたします。自分の家族の場合は何が必要なのか気になるという方は、ぜひこちらから無料相談をお試しください。

4.家族信託で信託口口座を利用するメリットとデメリット

信託口口座を開設するメリットとデメリットとしては下記があります。

4‐1.信託口口座を利用するメリット

信託口口座は、信託法に則った口座であるため、下記のようなケースでスムーズに管理・保全できるというメリットがあります。

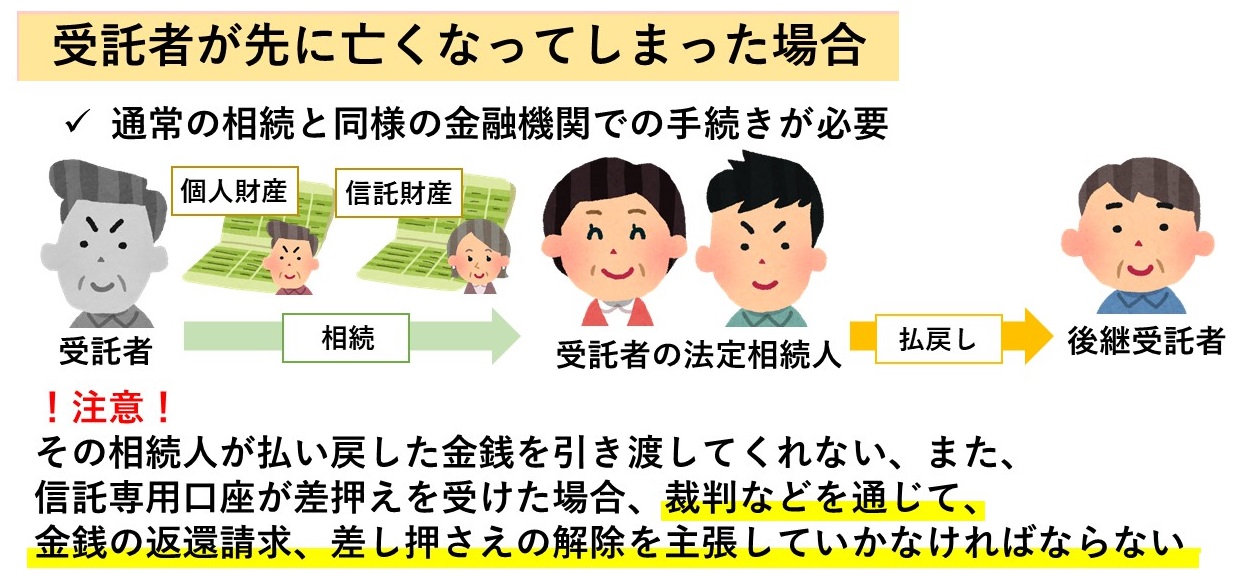

受託者が先に死亡した場合でも管理継続がスムーズにできる

万が一、委託者よりも先に受託者が先に死亡してしまった場合、信託財産である金銭は信託契約で定めた後継受託者が管理を継続します。信託口口座であれば、受託者が先に死亡しても口座は凍結せず、スムーズに後継受託者に管理を引き継ぐことができます。

信託口口座であれば、受託者個人の財産ではなく、信託財産であることであることが明らかなため、受託者の相続人から相続財産の一部と主張されるリスクもありません。

受託者が破産・差押されても信託財産の管理は没収されない

信託財産は受託者個人の財産ではないため、受託者個人の破産や差押えには影響がありません。信託口口座であれば、明確に受託者個人の財産と切り分けられていること、そして、先述した金融機関の顧客管理番号(CIF)が異なることから、信託した金銭に影響は及びません。なお、受託者が破産した場合には、受託者の任務が自動的に終了してしまうため(信託法第56条第1項3号)、受託者の死亡と同じく信託契約で定めた後継受託者が管理を継続して行います。

対外的に信託財産であることが対外的に明確になる

信託された金銭は受託者が管理することになります。そのため、受託者の個人口座の中で受託者個人の金銭と信託された金銭が混在すると、その財産は誰のものなのか、信託された財産なのか、わからなくなり親族関係のトラブルにつながりやすくなります。また、対税務署においても贈与された財産なのか、信託された財産なのかわからず、贈与税の指摘を受けるリスクがでてきます。

信託口口座で管理することによって、表面上も信託財産であることが明確であるため、第三者に対しても信託財産であることを主張しやすくなります。

4‐2.信託口口座のデメリット

家族信託は当事者で内容を自由に作れるのが魅力なのですが、信託口口座を開設・管理する金融機関にとっては、信託法と信託契約の内容に従って契約がなされているか、金銭の入出金、信託終了後の払い戻しの手続きが適切なのかを確認する必要があります。そのため、金融機関で定められた要件を満たす信託契約書でなければ口座開設に応じてもらえず、下記のような手間や費用がかかります。

信託口口座開設にあたって時間や費用がかかる

信託口口座開設にあたっては、作成した信託契約書の内容について金融機関の審査が必要です。そのため、審査のための時間と手間がかかります。金融機関によっては、審査をするための口座開設手数料がかかる場合や、指定した弁護士、司法書士などの外部専門家に、持ち込んだ信託契約書の内容をチェックしてもらうための費用を求めることもあります。

信託口口座を開設できる金融機関が少ない

現時点において、信託口口座を開設できる金融機関については後述しますが、一部の金融機関でしか取り扱いがありません。そのため、信託口口座を開設できる金融機関が近隣であるかどうか確認する必要があります。

信託口口座を開設するための金融機関の条件が厳しい

信託口口座を開設できる金融機関の多くで、その金融機関の法務部における審査が開設条件となっております。これまで数多くの信託口口座開設のサポートをしてきましたが、下記のような信託口口座開設の要件を見受けます。

- 信託契約書は公正証書で作成すること

信託法上では信託契約書は私文書でも作成できますが、信託口口座を開設するには、公正証書での作成を求められます。そのため、公証人の手数料がかかります。 - 専門家(士業、場合によっては金融機関が指定する士業)が作成に関与した信託契約書であること

ご家族のみで作成した信託契約書では受付をせず、家族信託に精通した専門家や、金融機関が指定した専門家が関与した信託契約書でなければ口座開設に応じてもらえない場合があります。 - 一定金額の金融資産を預け入れること(例.2,000~3,000万円以上など、金融機関によって金額は異なります)

少額の金銭を家族信託で管理させたいと考えている家庭にとっては、信託口口座は開設できないことがあります。 - 家族(委託者の法定相続人に該当する方など)の同意がとれていること

信託契約の内容について、将来の紛争性を排除するため、委託者のご家族の同意が求められるケースがあります。 - 信託監督人や受益者代理人を設置していること

委託者と受託者だけでは契約ができず、受託者を監督する立場である信託監督人や受益者代理人も定めることを求められることがあります。 - 後継受託者の定めがあること

委託者本人よりも先に受託者が死亡した場合に備えて、受託者の任務を引き継ぐ後継受託者の定めがない場合には利用できないことがあります。 - 受託者が1名であること

金融取引の相手方が複数名となると、金融機関にとって事務負担が大きいため、受託者を1名にすることを求められることがあります

キャッシュカードやネットバンク、口座振替が利用できないこともある

信託口口座は特殊な口座のため、金融機関によってはキャッシュカードが発行できない、ネットバンクを利用できない、公共料金などの口座振替ができないといった制限を設ける場合が多くあります。そのため、普通口座と比べると使い勝手は悪いと言わざるを得ません。金融機関によって信託口口座で利用できる金融サービスの内容が異なるため、事前の確認をしておきましょう。

金融機関が提供する家族信託サービスを利用しないと口座開設ができないケースもある

金融機関によっては信託口口座の開設の条件として、その金融機関が提供する家族信託サービスの利用を求めることがあります

金融機関が提供するサービスは、金銭だけを管理する、決まった内容の形式でなければ受付できない等の条件があり、家族信託で本来できる家族だけの柔軟な契約ができない可能性があります。

また、金融機関は法的な専門家ではないため、その家族信託手続きを金融機関指定の専門家に外注することもあり、費用が高額になる場合もあります。

このように信託口口座を開設することにより、信託財産として対外的に管理がしやすくなるメリットがある反面、口座開設の手間と費用が掛かるというデメリットもあります。メリットとデメリットを考えて信託口口座開設の検討が必要です。

■関連記事

今まで通り”家族だけ”で親の預金口座を管理できる正しい家族信託の進め方とは?

5.信託専用口座とは?

信託専用口座とは、信託した金銭を管理する受託者個人名義の普通口座を指します。

本来であれば、上記までに述べた信託法に則った機能を有する信託口口座を作成したいところですが、2022年4月現在、信託口口座開設に対応できる金融機関が少なく、開設にあたってハードルが高い状況にあります。

そこで、代替手段として受託者個人名義の新たな普通口座を開設し、信託契約書にその口座の口座番号を明記して実務的に代用することがあり、この普通口座のことを信託専用口座といいます。

5‐1.信託専用口座を利用するには、信託契約の条項に口座番号を明記する

受託者個人名義の普通口座を利用してしまうと、口座の中にある金銭が信託財産なのか、受託者個人の財産なのかわかりません。受託者として長男山田一郎氏の普通口座を利用した場合には口座名義人は「山田一郎」の状態です。これでは、対外的に信託財産なのか、個人財産なのか明確でない状況となってしまいます。

そこで、実務上、私たちの事務所では、信託契約書に下記のように口座番号、口座名義人等の情報を明示し、受託者名義の個人口座は信託財産であることを明示するということを取り入れることにより信託管理用口座であることを明確にしています。

委託者は、信託金融資産について、

受託者名義の信託専用口座(〇〇銀行〇〇支店・店番123・普通・口座番号123456・口座名義人山田一郎)への移動等を行い、受託者はこの信託口口座又は信託専用口座において、信託財産より生じる果実等について適切な管理を行う。

6.家族信託で信託専用口座を利用するメリットとデメリット

信託専用口座を開設するメリットとデメリットとしては下記があります。

6‐1.信託専用口座を利用するメリット

信託専用口座については、下記のメリットがあります。

信託契約書に口座情報を記載することで、信託財産であることを対外的に明確にできる

信託専用口座として使用していることを信託契約書で明示しているため、信託した金銭が信託財産であることが対外的にわかります。そのため、税務署からも受託者へ贈与したのではないかという税務上の指摘を受けるリスクを回避できます。

金融機関の審査がなく、いつでも利用できる

受託者個人名義の普通口座を利用するため、信託口口座開設と異なり信託契約書についての金融機関の審査は不要です。また、口座開設や利用にあたって手数料もかかりません。そして、信託契約の内容に金融機関が立ち入らないため、財産額や家族の状況などを踏まえた自由な内容で信託契約書を作成することができます。

キャッシュカードやネットバンクなどの普通口座のサービスが利用できる

信託口口座では、既に述べた通り金融機関によって、キャッシュカードやネットバンク、公共料金などの口座振替ができないといった制限がある場合があります。しかし、信託専用口座はあくまで受託者個人の普通口座を信託金銭の管理口座として利用しているものであるため、通常の普通口座で利用できる金融機関のサービスをそのまま利用できます。

6‐2.信託専用口座のデメリット

信託専用口座は利便性が高い反面、あくまで受託者個人名義の普通口座に過ぎないため、信託口口座と異なり信託法に則った取り扱いはされません。そのため、下記のようなデメリットがあります。

受託者が先に死亡した場合に凍結される可能性がある

信託専用口座は、受託者個人名義の普通口座であるため、受託者が先に亡くなってしまった場合には、金融機関側では信託財産であることがわからないため、通常の相続と同様の金融機関での口座解約のための相続手続きが必要となります。そのため、一旦、法定相続人が信託専用口座の金銭を払い戻しをして、受託者死亡後に財産管理を行う後継受託者に金銭を引き渡す必要があります。

万が一、受託者の法定相続人が口座内の金銭を遺産の一部だと主張し、信託した金銭を引き渡してくれないといった場合には、裁判などを通じて金銭の返還請求をしなければならないといったトラブルが発生する可能性があります。

受託者が破産、差押えされた場合に口座も差し押さえられる

信託専用口座は、受託者個人名義の普通口座として処理されるため、万が一、受託者が破産した場合や、受託者個人の債務(借金等)が支払えない場合には、信託専用口座を指し押さえられてしまう可能性があります。

信託専用口座は、通常の個人口座であるため、ネットバンキングの利用など、普通口座と同様の金融機関のサービスを受けられるというメリットがありますが、上記で述べたようなデメリットを押さえた上で、信託専用口座の利用を検討してください。

7.信託口口座と信託専用口座を選ぶ際の選択基準

信託口口座は信託法に則った管理ができる反面、手間と費用がかかります。信託専用口座は開設のハードルがほとんどなく、利便性が高いが、あくまで普通口座に過ぎず受託者が先に死亡するなどの事情があった時に管理継続ができなくなるというリスクがあります。

そのため、どちらの口座を利用するかにあたっての判断基準をまとめましたので参考にしてください。

7‐1.受託者の子供や配偶者との関係性が良くない、受託者の財産状況に不安がある【信託口口座】

受託者が先に死亡した場合に、信託した金銭を引き渡してもらえないリスクがあるようであれば、信託口口座を利用すべきです。

7‐2.受託者に借金があるなど財産状況に不安がある【信託口口座】

万が一、受託者が破産、借金を支払えないといった場合には、信託した金銭も差し押さえられる可能性があります。

7‐3.ネットバンクやキャッシュカードの利用など普通口座と同じサービスを利用したい【信託専用口座】

家族関係や受託者の財産状況の不安などがなければ、利便性が高くコストもかからない信託専用口座の利用も選択肢の一つです。信託口口座では、ネットバンクが利用できないことが多く、使い勝手は悪いと言わざるを得ません。ネットバンク等、財産管理するにあたって利便性を求めるのであれば信託専用口座が選択肢です。

7‐4.家族信託を活用後、融資を受けたい【融資を受ける金融機関の信託口口座】

信託に伴い新規に借り入れを行う等の場合には、事前に信託融資を扱う金融機関に信託契約の内容と融資計画の相談が必要です。当然、融資を受けるにあたっては信託口口座の開設が必要となるため、融資を受ける金融機関で信託口口座を開設します。

7‐5.信託したい不動産を担保に融資を受けており、現在返済中【融資を受けている金融機関の信託口口座又は信託専用口座】

融資を受けている金融機関の返済口座の変更などの手続きが伴うため、その金融機関にて信託口口座又は信託専用口座を開設します。また、事前に信託後の現在の融資の取扱いについて相談をし、了承をとっておく必要があります。

一般的に金融機関の預貯金口座の口座名義人が死亡すると、口座が凍結されてしまい、亡くなった方の出生から死亡までの戸籍謄本のほか、相続人全員の戸籍謄本や印鑑証明書を提出するなどの相続手続きを経ないと口座解約はできません。

なお、弊社司法書士・行政書士事務所リーガルエステートでは、これから親の認知症で家族信託を検討している方へ、今後どのように家族信託を活用して財産管理の仕組みをつくればいいのか、無料相談をさせていただいております。どのような対策が今ならできるのかアドバイスと手続きのサポートをさせていただきますので、お気軽にお問合せください。

8.信託口口座開設に必要な手続き

信託口口座開設を選択した場合には、金融機関で定める手続きに則って口座開設をしていく必要があります。当事者間で作成済みの信託契約書を持ち込んでも、金融機関の法務チェックを経ていない契約書では信託口口座開設の対応をしてもらうことは難しいです。

先ほども述べた通り、信託口口座は、受託者死亡により凍結しないなど、信託法上に対応する口座であるため、受け入れ側の金融機関においても、口座開設に当たって信託法上問題がないか法務チェックを行っています。そのため、信託契約書作成前に、金融機関に確認が必要です。

- 信託契約書案の作成

- 金融機関の法務チェック

- 公証役場での信託契約書の作成

- 信託口口座の開設

上記の流れに沿って信託口口座を開設していく必要があります。

実際の家族信託・民事信託契約の作成において、どのタイミングで金融機関と交渉をしていくのか、一例を紹介します。

8‐1.信託口口座開設できる金融機関の選定

信託託契約書案の検討と同時に、地域で信託口口座の開設ができる金融機関を調べる必要があります。金融機関によって取り扱いが異なり、キャッシュカードが発行できるか、どのATMで利用できるか(他行のATMでも相互利用可能か)、振込手続や口座振替、定額送金、預入れ金額の制限があるかなど、確認したうえで、どの金融機関で開設するか決めていきます。

そして希望する金融機関が決まったら、契約書のアウトラインが完成した段階で信託口口座を開設したい旨のアプローチを金融機関の支店に対して行います。金融機関によっては、信託口口座の開設に限っては窓口でなく専門の担当者がいる場合もあります。

金融機関での口座開設のチェック事項について詳しくは下記の記事をご参考ください。

8‐2.金融機関の法務チェック

信託口口座の開設に当たっては、既に述べたとおり、事前に信託契約書案を金融機関に送りチェックを行うことが必要です。金融機関によっては、信託口口座開設や融資に伴うリスクを回避するため、金融機関指定の信託契約の条項を追加するよう求めてきたり、その金融機関がつくった信託契約書や金融機関指定の専門家のチェック、もしくは指定専門家作成の信託契約書でなければ口座開設に応じなかったりするなど、信託口口座開設にあたって条件がある金融機関もあります。

融資がある収益不動産を信託する場合は注意

既存融資がある収益不動産がある場合には、特に注意が必要です。信託による不動産の名義変更に伴う信託登記手続きは金融機関の承諾がなくても法務局は申請を受け付けてくれますが、金融機関と交わしている既存融資の金銭消費貸借契約書等には、所有権を移転する場合には金融機関の承諾が必要な旨の条項もあります。説明や了承を何もとらず名義変更をしてしまうと後々問題となってしまう可能性があるため、融資をしている金融機関へのコンタクトを早めにとり、信託口口座開設とローンの取扱いについて相談をし、了承をとっておく必要があります。

既存ローンがあるアパートなどを信託する際の手続きについては、下記の記事で詳しく解説しています。

既存融資機関の承認が得られない場合には、最終の手段として信託に対応できる金融機関へのローンの借換えも検討材料ですが、依頼者と金融機関との今までの付合いと信頼関係もあるのでこれは最終手段だと考えて、なるべく既存の融資機関の了解を得られるよう進めていくべきです。

特に信託に伴い新規融資が発生するとなると、金融機関としては債権回収リスクがあるので、指定の条項を入れてほしいといった指示に伴う信託契約書の手直しや、金融機関の顧問弁護士の契約書チェックの時間もかかるため、その分の金融機関との打合せにかかる期間も考慮して、スケジュールを調整していきます。

信託口口座開設に当たっては公正証書が必須

金融機関の意向を反映させて契約書を作成します。信託契約書については公証役場での公正証書によることなく、私文書でも信託契約を行うことはできます。しかし、信託口口座開設に当たっては、金融機関によっては公正証書でなければ受付けはできないなど、公証人の関与が必須の場合がほとんどです。公正証書を作成したからといっても金融機関の審査に通るとは限りません。公証役場と金融機関の2箇所で信託契約書案の内容の摺合せを行う必要があります。

8‐3.信託契約後の口座開設後の資金移動

信託契約書作成後、いよいよ信託口口座開設のため、実際に金融機関に出向きます。信託口口座作成当日の流れとしては、午前中に公証役場等で契約書を作成し、午後に口座を開設するというタイムスケジュールも可能です。

信託口口座の開設には受託者のほか委託者の来店が必要な場合もあり、当事者が会社員などの場合には平日に休みを調整するなどが必要となるため、一日ですべて済むよう調整が必要です。ただし現時点では信託口の口座開設は初めてという金融機関の担当者も多く、口座作成だけで数時間かかることもあります。信託口口座開設後、委託者の個人口座から信託財産として定めた金額を出金し、信託口口座へ入金することで受託者が信託金融資産として管理することができます。

金銭の入出金の手続きですが、信託契約書が完成すれば、受託者が委託者の個人口座から出金できるわけではありません。受託者は信託財産に関する財産管理等を行うことができますが、委託者の代理人ではありません。出金手続きと受託者名義の信託口口座への振込みなどによる入金手続きは、あくまで委託者が行う必要があるので注意をしてください。

上場株式、投資信託などを信託する場合の証券会社での信託口口座開設については、下記の記事で詳しく解説していますので、興味ある方は確認してみてください。

9.信託口口座が開設できる金融機関

2023年4月時点で、信託口口座を開設できる金融機関を紹介します。

各金融機関の本店所在地を基準に地域ごとにまとめてみましたので、ご自身の地域でどの金融機関で信託口口座を開設できるか、確認してみてください。

金融機関ごとに口座開設基準やキャッシュカード、ATMの利用条件、ネットバンキングの利用の可否などが異なること、信託金融の実務の動向が変わる可能性があることから、実際に信託口口座を開設する際には各金融機関の支店に直接確認したうえで、手続きを進めるようにしてください。

| 地域 | 金融機関 |

| 北海道・東北地方 | 秋田銀行 |

| 北海道・東北地方 | 仙台銀行 |

| 北海道・東北地方 | 七十七銀行 |

| 北海道・東北地方 | 山形銀行 |

| 関東地方 | オリックス銀行 |

| 関東地方 | かながわ信用金庫 |

| 関東地方 | 京葉銀行 |

| 関東地方 | 埼玉懸信用金庫 |

| 関東地方 | さわやか信用金庫 |

| 関東地方 | 芝信用金庫 |

| 関東地方 | 城南信用金庫 |

| 関東地方 | 常陽銀行 |

| 関東地方 | 西武信用金庫 |

| 関東地方 | 世田谷信用金庫 |

| 関東地方 | 千葉銀行 |

| 関東地方 | 千葉興業銀行 |

| 関東地方 | 東和銀行 |

| 関東地方 | 栃木銀行 |

| 関東地方 | みずほ信託銀行 |

| 関東地方 | 三井住友信託銀行 |

| 関東地方 | 武蔵野銀行 |

| 関東地方 | 横浜信用金庫 |

| 関東地方 | 共和証券 |

| 関東地方 | 大和証券 |

| 関東地方 | 野村證券 |

| 関東地方 | 楽天証券 |

| 中部地方 | 北國銀行 |

| 中部地方 | 北陸銀行 |

| 中部地方 | 十六銀行 |

| 中部地方 | 福井銀行 |

| 近畿地方 | 池田泉州銀行 |

| 近畿地方 | 紀陽銀行 |

| 近畿地方 | 第三銀行 |

| 近畿地方 | 百五銀行 |

| 近畿地方 | 福井銀行 |

| 近畿地方 | 三重銀行 |

| 中国・四国地方 | 四国銀行 |

| 中国・四国地方 | 中国銀行 |

| 中国・四国地方 | 広島銀行 |

| 中国・四国地方 | 広島信用金庫 |

| 中国・四国地方 | もみじ銀行 |

| 中国・四国地方 | 山口銀行 |

| 中国・四国地方 | 百十四銀行 |

| 九州・沖縄地方 | 沖縄銀行 |

| 九州・沖縄地方 | 福岡銀行 |

| 九州・沖縄地方 | 肥後銀行 |

| 九州・沖縄地方 | 宮崎銀行 |

| 九州・沖縄地方 | 琉球銀行 |

10.動画解説|信託口口座と信託専用口座

11.まとめ

- 家族信託・民事信託契約をしても受託者である子が親の口座を管理することはできない

- 信託契約後に、信託した金銭を管理する口座に資金移動することによって受託者の管理がスタートする

- 信託した金銭を管理するため方法として、信託口口座と信託専用口座の2つがある

- 信託専用口座は、受託者個人名義の口座であるため、受託者が先に死亡、受託者個人のローンの滞納、破産などによる差押えリスクがある

- 信託口口座は、信託法に対応した口座であり、受託者が死亡、破産しても後継受託者がスムーズに管理継続できる

- 信託口口座と謳っていても、“名ばかり信託口口座”があるので注意

- 信託口口座開設にあたっては、金融機関の法務チェックと公正証書化のハードルがある

これまで説明してきた通り、信託契約により、家族信託・民事信託の効力が発生しますが、信託された金銭を管理するための口座開設が必要です。

法務面から考えると信託口口座で管理すべきと考えられますが、信託口口座は信託法にのっとった口座であるが反面、ネットバンキングが利用できない、キャッシュカードが発行されないといった金融機関もあり、利便性に欠ける面もあります。そのため、信託口口座、信託専用口座ともにそれぞれメリット・デメリットを考え、ご家族にあった管理方法を検討が必要です。

信託は新しい制度でもあり、家族に適した設計が必要です。信託に詳しい専門家を交えて、我が家にとってどのような財産管理方法がよいのか、是非相談してみてくださいね。

司法書士・行政書士事務所リーガルエステート 代表司法書士

司法書士・行政書士事務所リーガルエステート 代表司法書士斎藤 竜(さいとうりょう)

司法書士法人勤務後、2013年独立開業。

司法書士としての法律知識だけではなく、「親子の腹を割った話し合い、家族会議」を通じて家族の未来をつくるお手伝いをすることをモットーに、これまでに400件以上の家族信託をはじめ、相続・生前対策を取り組んでいる。年間60件以上のセミナーを全国各地で行い、家族信託の普及にも努めている。

経験豊富な専門家が明確に解決・提案します。

全国の事務所またはオンライン、LINEチャットなど、

どこからでも気軽に相談可能です。

-

01経験豊富な専門家集団が

あなたの疑問を解決 -

02全国拠点で

相談できます! -

03横浜・新宿・名古屋など

アクセスしやすい!