厚生労働省の推計によれば、2025年には日本の認知症患者が700万人を超えるとされ、家族の財産管理に関する悩みが深刻化しています。特に、親の物忘れがひどくなってきて、はじめて両親の介護や財産管理を考えだす方については、早急な対処が要求されます。

認知症対策として柔軟な財産管理ができる「家族信託」。すでに物忘れが激しい状況でできるのでしょうか?実際、認知症の進行度によっては家族信託の契約が難しくなることがありますが、初期・軽度の段階であれば可能なケースもあります。

記事のポイントは下記のとおりです。

- すでに認知症になった親と家族信託契約を結ぶのは難しいが、症状が軽度であれば締結できる可能性がある

- 契約ができるかどうかを決めるのは、医師ではなく公証人。医師から認知症の診断を受けていても関係ない

- 認知症の親の財産を家族信託する場合は、後々の紛争を未然に防ぐため対策が必須

- 認知症になった後でも使える対応策は成年後見制度のうち法定後見制度のみである

本記事では、認知症でも家族信託ができる判定基準や、発症前後の対応方法について詳しく解説します。

◆関連記事

今まで通り”家族だけ”で親の預金口座を管理できる家族信託・民事信託の仕組みとは?

目次

経験豊富な専門家が明確に解決・提案します。

全国の事務所またはオンライン、LINEチャットなど、

どこからでも気軽に相談可能です。

-

01

経験豊富な専門家集団が

経験豊富な専門家集団が

あなたの疑問を解決 -

02全国拠点で

相談できます! -

03横浜・新宿・名古屋など

アクセスしやすい!

0120-85-0457

0120-85-04571.家族信託って認知症でもできる?

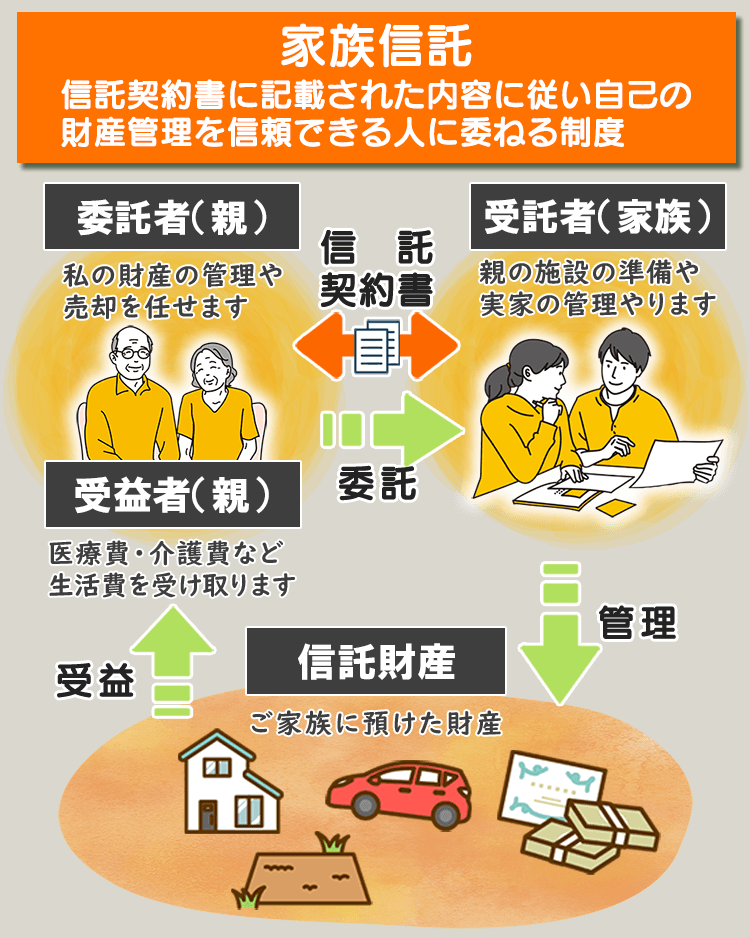

家族信託とは、家族に財産の管理・運用を任せる信託契約のことです。例えば「親が将来的に認知症になった後も、親の財産を子どもが管理できるようにしたい」というケースでは、次のような信託契約が考えられます。

- 委託者(親):

認知症になった後も子が自身の財産を管理・運用できるように信託する - 受託者(子):

親の財産を実際に管理・運用する権限を得て行う人 - 受益者(親):

財産の運用によって発生した利益を受け取る人。契約次第で誰でも可能

このような契約によって、親が認知症になった後でも子どもが親の財産を管理・運用し、必要なときに投資に使ったり利益を得たりすることが可能になります。

しかし、家族信託はいつでも結べるわけではありません。タイミングを逃すと契約自体が不可能になることもあるため注意が必要です。

1-1.【前提】認知症発症後は家族信託できない

前提として、すでに親が認知症となり判断能力(意思能力)が失われている場合は家族信託契約を結べません。

家族信託契約を結ぶには「契約当事者が契約内容を自分の意思で判断できる状態であること」が重要です。認知症になってしまうと、契約内容自体が自分に利益があるか不利益であるかの判断もつきません。そのように判断能力がなくなってしまうと、契約が無効になってしまうのです。

これは2020年4月1日に施行された改正民法第3条の2に基づいており、「判断能力のない人が行う法律行為は無効」とされています。

第三条の二 法律行為の当事者が意思表示をした時に意思能力を有しなかったときは、その法律行為は、無効とする。(引用:e-Gov|民法)

認知症対策で家族信託を利用したい場合は、必ず親の判断能力があるうちに詳細な話し合いと契約締結を済ませる必要があります。

1-2.初期・軽度の認知症なら家族信託できる

「判断能力の有無で決まるなら、初期や軽度の認知症だと家族信託できるのでは?」という疑問ですが、結論からいえば親の状態次第では可能です。これは医師から正式に認知症の診断を受けていても変わりません。

契約の判断基準を決めるのは医師ではなく公証人です。家族信託の契約書を公正証書とする際に、公証役場にて公証人が親の状態や契約内容をチェックします。そこで「親が契約内容を問題なく理解している」と判断されれば、認知症の親とでも家族信託契約の締結が可能です。

とはいえ、少しでも認知症が進行した状態での話し合いや契約締結は、健康なときに進めるよりもトラブルが増えるリスクがあるので、注意して進める必要があります。

軽度認知障害(MCI)の具体的症状

例えば、軽度認知傷害(MCI)の中で影響が出そうな症状は次のとおりです。

- 何度も繰り返し同じ話をする、または質問をする

- 銀行口座の暗証番号等の物事やさきほどまで話していた内容を忘れる

- お金の計算やスケジュール管理、そのほかの効率的な段取りができない

- 親が以前より疲れやすくなる など

「言った言わない」のトラブルや体力的な問題、話し合いの長期化などが予想されます。また、軽度認知傷害と診断された後は、年間で10~30%の人が本格的な認知症に進行するといわれています。もし契約内容を詰めている最中に突然発症すると、その後の契約が滞るかもしれません。

2.家族信託ができる認知症の判定基準

それでは、どのような状態であれば「正常な判断能力をもっている」と言えるのでしょうか?

例えば「要介護度」と判断能力は直接にはリンクしません。身体的な介護が必要だったとしても、契約内容をきちんと理解できるのであれば、契約を結ぶことができるからです。同じように、「施設入所中」「入院中」という事実だけで「判断能力」があるかどうかは判断できません。

委託者本人が信託契約時に求められる理解力、判断力というのは、大まかには下記の通りです。

- 氏名/生年月日/住所が言える

- 契約書に署名ができる(身体的に難しい場合は除く)

- 契約内容を理解している【①どの財産を、②誰に管理を任せるのか、③相続後は誰に遺したいのか】

公正証書で契約書を作成する場合、契約能力があるかは最終的には「公証人」が判断します。公証人は、契約者が上記の理解力や判断力を持っているかどうかを確認し、「正常な判断能力」があると判断されれば、契約を進めることができます。

2-1.氏名/生年月日/住所が言える

公証人は委託者の身元を確認するために、印鑑証明や運転免許証などの公的な身分証明書に記載されている情報を本人に確認します。その際に住所、氏名、生年月日が答えられない状況であると、本人の判断能力について疑問を持たざるを得ません。

2-2.信託契約書に署名ができる

委託者本人の意思で、信託契約書に署名できるかどうかも判断材料の一つです。身体的に難しい場合には、家族などの介助者のサポートを借りて署名することもケースによっては認められます。

2-3.契約内容を理解している

委託者が契約内容を理解しているかは、以下3つの要素で判断されます。これらを明確に理解し、意志を表明できる場合、認知症の診断歴があっても家族信託契約を結ぶことが可能です。

①どの財産を信託するのか

この質問には、信託する資産の内容、具体的な不動産の種類(例えば、居住用の自宅や賃貸物件、土地の概要)、金融資産などの情報が含まれます。不動産の場合、正確な地番や家屋番号をこたえられる必要はありませんが、自宅、アパートなどの種類や、物件の大まかな位置や特徴なをを回答できる必要があります。

②誰に託すのか

財産を託したい人物(受託者)という部分は必ず聞かれる質問です。具体例として「長男を受託者とする」や、「長男が先に死亡した場合は次男に託す」などと回答します。万が一に備えて、受託者が先に亡くなった場合の後任の受託者も含めて回答できるようにしておきましょう。

③相続後は誰に遺したいのか

「死後に財産を継承させたい者」の具体的な指名もチェックされます。信託契約の内容に基づいて、「全て長男」「金融資産は長男と次男に均等に分配し、自宅は配偶者に継承させる」といった具体的な分配希望を回答します。

ただし、実際には、家族構成や相続関係、契約内容の複雑さを踏まえ、委託者の意思能力を慎重に評価する必要があります。契約内容が複雑であればあるほど、高いレベルの意思能力が委託者に求められるため、公証人が契約を進めない場合があります。

司法書士事務所リーガルエステートでは、認知症の初期であってもスピード感をもって確実なサービスを提供できる実績と経験があります。初回無料相談を行なっており、ご状況のヒアリングをし、今後の進め方も含めご提案をしておりますのでお気軽にお問い合わせください。

3. 初期・軽度の認知症でも家族信託が進めやすいケースとは?

「初期・軽度の認知症で若干判断能力が怪しい親の財産を家族信託できるのか?」というご質問をよくいただきます。公証人の判断基準や認知症の状況によりますが、ご家族の状況や信託内容によっては進めやすいケースもあります。

3-1.相続人が子どものみのケース

公証人は、家族信託の契約において法的な安全性と信頼性を担保しています。特に、当事者の意思確認は将来の紛争を未然に防ぐために非常に重要です。信託契約の内容に不満を持つ親族がいる場合、意思能力の欠如が争点にされることが多いからです。そのため、相続人が大勢いたり、家族信託に積極的でないご家族がいる場合には、公証人も慎重にならざるを得ません。

しかし、相続人が子ども一人の場合には状況が異なります。一人っ子の家族信託では、兄弟がいない分、介護や財産管理などの分担をすることもできませんが、信託財産を誰に残したいかなどの意向が明確です。争う相手や契約内容について指摘する人がいないため、公証人も多少の許容を示してくれることがあります。

3-2.家族全員の同意と協力が得られているケース

家族全員の同意と協力が得られている場合、認知症であっても家族信託はスムーズに進む可能性が高まります。ここで言う「家族全員」とは、親族全員が好ましいですが、特に委託者の財産を相続する可能性がある人全員の同意がある場合を指します。

家族信託は、基本的にご家族の中で委託者が信頼できる代表者1名(=受託者)が財産を預かり、管理や運用を行います。相続人同士の関係性が希薄で、協力的でない場合でも、家族信託を行うことはできます。しかし、後々、管理体制や運用について文句を言ってくる可能性があると、公証人は手続きを進めるのに慎重になります。

ご家族全員が代表者に任せることに同意し、家族信託を実際に締結した後も、その人だけに任せるのではなくご家族が相談し合って管理・運用を続ける場合、トラブルになるリスクは極めて低いと判断されます。そのため、判断能力が怪しいと思われる場合でも、公証人が契約を進めてくれる可能性が高まります。

4.初期・軽度の認知症での家族信託手続きの注意点

初期・軽度の認知症と疑われる親の財産を家族信託する際には、いくつかの重要な注意点があります。これらの注意点を理解し、適切に対処することで、家族信託の手続きをスムーズに進めることができます。

4-1.ご家族全員の同意は必須

法律上、家族信託は財産を預ける委託者と預かる受託者の間で成立します。そのため、理論上は他の家族の同意がなくても契約は可能です。しかし、実際には家族全員の同意を得て進めることが推奨されます。

理由の一つとして、家族信託は家族全員が納得していないと、後々トラブルになる可能性が高いからです。例えば、長男が親の財産を管理している場合、他の兄弟がその管理方法に不満を持つことがあります。たとえ長男が正しく管理していたとしても、兄弟間での情報共有が不十分だと、誤解や疑念が生じやすくなります。このような状況を防ぐためにも、家族全員で家族信託の内容を話し合い、全員が納得した上で進めることが重要です。

4‐2.信託契約の公正証書化

信託契約書は、公正証書で作成するほか、私文書でも作成することができます。しかし、特に認知症の家族信託手続きを進める場合、公正証書化することが非常に有効です。公正証書は、公証人が関与することで法的な効力が強まり、後々の紛争を未然に防ぐ効果があります。

公証人は契約内容を確認し、契約者の意思確認も行います。認知症である契約者が自分の意思で契約を結んでいることを公証人が証明することで、契約の信頼性が高まります。公正証書にすることで、契約の正当性を証明し、財産所有者の同意を得ずに契約したという疑念を避けることができるのです。

一方、私文書として作成した場合、公証人の関与がないため、契約者の意思に基づくことを証明するのが難しくなります。第三者から「受託者から強制されたのでは?」と疑われる可能性があり、書類の有効性について訴訟に発展するリスクもあります。そのため、認知症の親の家族信託をするのであれば、公正証書化は必須です。

4‐3.判断能力があった客観的な資料を残す

信託契約を結ぶ際には、契約者の判断能力があったことを証明するために、客観的な資料を残すことが重要です。医師の診断書や面談記録などが有効です。また、公正証書にするのもこれが理由です。

これらの資料は、後日、契約者の意思能力について疑問が生じた場合の重要な証拠となります。特に、軽度の認知症を患っている親が契約者の場合、これらの資料は信託契約の有効性を裏付けるために不可欠です。契約時には、十分な説明と同意を得た上で、必要な資料をしっかりと保存しましょう。

4‐4.シンプルで分かりやすい信託内容にする

信託契約の内容はシンプルで分かりやすいものにすることが得策です。特に、認知症の親が関与する場合、契約内容が明確であるほうが親も理解しやすいものだと、公証人としても契約書を理解しているかどうかを確認する上で難しい質問を避けることができます。複雑な契約内容は、後々のトラブルの原因となる可能性が高まるため、シンプルな内容が推奨されます。

具体的には、信託の目的、受託者の役割、信託財産の管理方法、受益者の権利などを明確に記載します。これにより、関係者全員が理解しやすくなり、スムーズな運用が可能になります。明確な記載は、公証人が契約内容を確認する際にも役立ち、契約の有効性を確保するために重要です。

4‐5.スピードと精度を兼ね備えた専門家に依頼

認知症であっても家族信託ができる場合がありますが、最も重要なのは、契約を結ぶ時点で委託者の意思能力がはっきりしていることです。契約が遅れると、判断能力が低下し、契約ができなくなるリスクが高まります。そのため、親の認知症を心配する場合は、スピード感を持って契約を進め、手続きや各機関との調整を的確に行える専門家に依頼することが重要です。

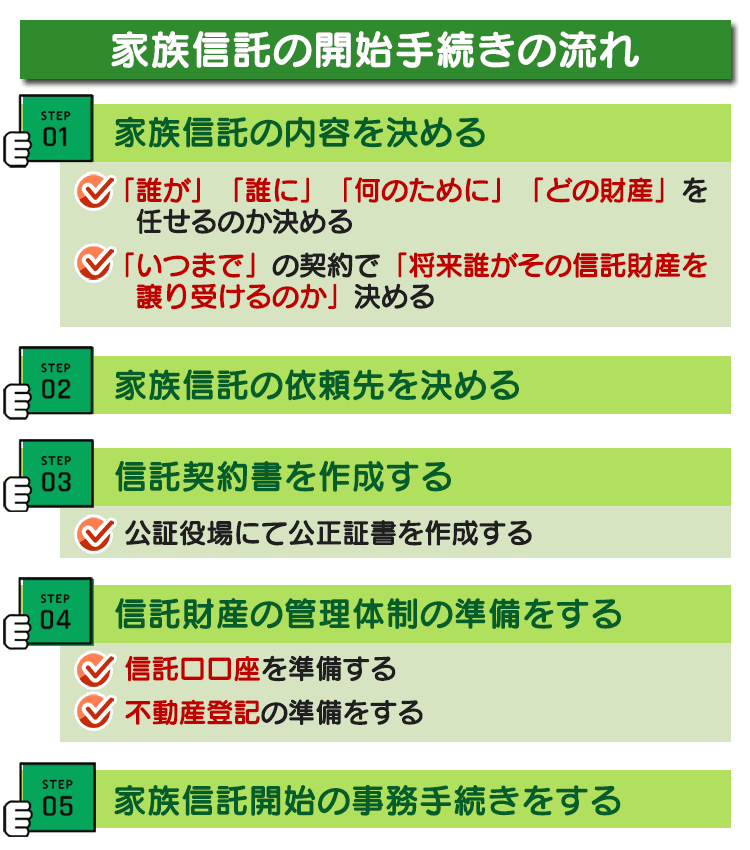

家族信託の手続きには最短でも1か月半から2ヶ月を要します。上記のように5つのステップに分かれており、特に時間を要するポイントではご家族の協力が必要ですので、見ておきましょう。さらに詳しく手続きについて知りたい場合は、以下のブログからチェックしてください。

家族の要望をまとめて信託契約書を作成する

信託契約書を作成する際には、家族全員の同意のもとで以下の6項目について決めています。事前に話合わせれていればスムーズに契約書はできあがりますので、家族信託の手続を進める際はご家族全体で協力体制を組んでおくことが重要です。

- 信託の目的

- 受託者の選定

- 信託財産の範囲

- 受託者の権限

- 信託終了の条件

- 財産の帰属先 など

各機関との信託契約書の事前すり合わせ

作成した契約書を事前に公証役場や銀行にチェックしてもらう工程があります。経験豊富な専門家は、各機関に合わせた条項を適切に含めることができ、手続きをスムーズに進めることができます。一方、実績のない専門家だと時間がかかる可能性があります。

各機関との面談日程の調整

公正証書作成時や銀行での専用口座開設時には、委託者と受託者の面談が必要です。スケジュール調整が難航すると時間がかかるため、事前に候補日を挙げておくと良いでしょう。

家族信託は複雑な手続きが伴うため、特に判断能力のない親の財産を信託したいと考える場合、経験を備えスピードと精度を兼ね備えた専門家の助けが不可欠です。司法書士事務所リーガルエステートでは、これまで締結してきた400件の実績と経験からスピードと確実なサービスを提供できる自信があります。初回無料相談を行なっており、ご状況のヒアリングをし、今後の進め方も含めご提案をしておりますのでお気軽にお問い合わせください。

5.家族信託のメリット

家族信託は、高齢の親が認知症を発症した場合でも、財産を適切に管理し、相続や税務対策を行うための強力な手段です。家族全員が安心して親の財産を管理し、親の生活をサポートすることができる家族信託のメリットを細かく見ていきましょう。

5‐1.高齢の親の財産管理がしやすくなる

親が認知症を発症して財産管理ができなくなると、子供が介護費用や入院代を負担することになり、経済的な負担が増えるケースがよく見られます。家族信託は、信頼できる受託者が親の財産を管理し、親の日常生活を支える仕組みであり、これ自体が大きな利点です。

さらに、母親が認知症で父親にはまだ判断能力があるケースについても、家族信託を利用することで次のような内容まで検討することが可能です。

- 父親の財産について、本人死後にどのように母親のために活用するのか

- 得られる利益を母親と子どもでどのように分配するのか

- 父親が認知症になった後の財産管理をどうするのか など

このように、家族信託は認知症になる前の対策だけでなく、既に認知症を患っている片親や、二次相続後の財産管理にも柔軟に対応することができます。財産運用や相続に関して、親と子どもの双方の意見を反映しやすい点が、家族信託の大きなメリットです。

5‐2.信託した不動産の売買ができる

家族信託の特徴の一つに、成年後見制度よりも不動産の売買やその他の運用がやりやすい点が挙げられます。成年後見制度を適用すると、不動産売買には家庭裁判所や監督人の許可が必要となります。例えば、売却を認められるには「売却の必要性」や「認知症の親の生活や看護の状況」、「売却条件や売却後の代金の保管方法」などが適切であると判断されなければなりません。

一方、家族信託を利用すれば、契約時点で不動産売買に関する事項を決めておくことができます。これにより、契約に沿って自由に不動産を扱うことが可能です。つまり、受託者に売買の権限を与えることで、親が認知症を発症して意思決定が難しくなっても不動産の売却や購入をスムーズに行うことができます。

この柔軟性により、親の介護費用や生活費を捻出、介護施設に入居するための不動産売却がタイムリーに実施できるため、家族の経済的負担を軽減することができます。また、契約内容に基づいて計画的に不動産を運用することで、資産の有効活用が可能となります。

5‐3.親に代わってアパート管理ができる

認知症になると契約行為ができなくなるため、貸アパートを持っている親の場合、賃貸借契約の締結が難しくなります。判断能力が低下すると、親自身が借家人との契約を更新することも、新たな契約を結ぶこともできません。また、親の口座から賃料を引き出して生活費を賄うことも困難になります。これにより、貸アパートの運営に様々な不便が生じ、経済的な不安が増します。

家族信託を活用すれば、信頼できる受託者が親に代わってアパートを管理することが可能です。受託者が賃貸契約の更新や新規契約の締結、賃料の管理などを行うことで、親が認知症を発症しても安定した賃貸経営を続けることができます。これにより、親の収入源を確保し、生活の質を維持することができます。

さらに、家族信託を通じて、アパートの大規模修繕や建替え、売却処分などの維持・管理もスムーズに行うことができます。受託者に適切な権限を与えることで、親の判断能力が衰えた後でも、アパートの管理が問題なく行えるようになります。

5‐4.親の相続税対策にもなる

家族信託は、それ自体には積極的な節税効果はありません。家族信託をしても、信託財産の所有権は実質的に本人に残るため、課税関係は基本的に変わらないからです。

しかし、事前に家族信託を利用しておくことで、親が認知症になっても受託者の意思で財産の売却や資産運用が可能になります。受託者に財産の管理権限が移るため、親自身が判断能力を失った後でも相続対策としての不動産の売却や購入がスムーズに行えます。また、家族信託の契約に受託者への信託報酬を支払う条項を設けることで、信託財産を減少させ、結果的に相続財産を減らす効果を生むことができます。

このように、家族信託は親が認知症を発症しても、柔軟に財産管理と相続対策を行うための有効な手段となります。信頼できる受託者を選び、契約内容を明確にしておくことで、リスクを最小限に抑えつつ、親の財産を適切に管理することが可能です。

6.家族信託のデメリット

家族信託は有効な手段ですが、いくつかのデメリットも存在します。これらのデメリットを理解し、慎重に検討することが重要です。

6-1.初期費用が大きくかかる

家族信託でかかる初期費用は、数十万円~数百万円と高額です。おおまかな相場をみていきます。

自分で家族信託手続きを進めた場合

| 発生する費用 | 金額の相場 |

| 公正証書に関する手数料 | 3~10万円 |

| 不動産登記にかかる登録免許税 | 固定資産評価額の0.3~0.4% |

専門家へ依頼し別途報酬を支払う場合

| 発生する費用 | 金額の相場 |

| コンサルティング報酬 | 信託財産評価の1%(最低30万円~) |

| 信託契約書作成報酬 | 10~15万円 |

| 信託登記報酬 | 10~15万円 |

家族信託契約を結ぶ際、専門家に頼らずに進めることも可能ですが、非常に専門的な内容であるため、一般的には司法書士に依頼して進めることが多いです。この場合、初期費用が大きくかかります。

成年後見制度の場合、初期費用は十数万円ほどで収まることが多いですが、後見人や監督人に対する継続的な報酬が月に5万円程度発生します。後見制度は被成年後見人が亡くなるまで続くため、長期間にわたると相当な金額になることもあります。これらの点を考慮しながら、家族信託を利用するかどうかを判断することが重要です。

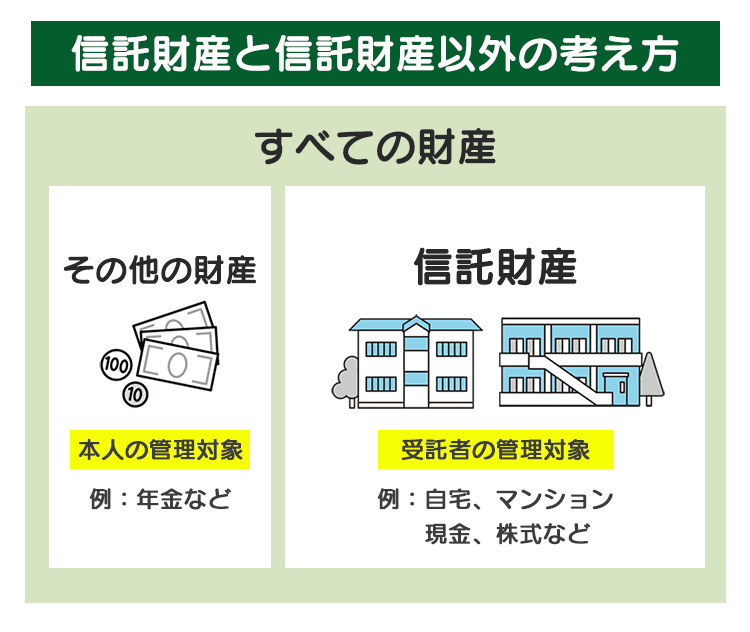

6-2.全財産の管理ができない

家族信託はあくまで信託契約であり、受託者が管理できる範囲は「親から信託された信託財産」に限られます。信託財産に含めなかった財産の管理や運用、親本人の生活に関する契約については、家族信託ではカバーできません。

例えば、年金や特定の生命保険、農地などは信託財産に含めることができない場合があります。これにより、これらの資産については別途管理方法を考える必要が生じます。親が認知症を発症して判断能力が低下している場合、この制約は大きなリスクとなります。信託財産に含まれない資産の管理ができないため、親の生活費や医療費の支払いに問題が生じる可能性があります。

さらに、家族信託では親の生活に関する契約、例えば介護サービスの契約や入院手続きなどについての権限も受託者に与えることはできません。これらの契約は、別途成年後見制度などを利用して対応する必要があります。

6-3.親族間でトラブルにつながる可能性がある

家族信託は、家族間での事前の説明や合意が欠かせません。特に、家族関係に問題がある場合や不和がある場合には、家族信託を進めることがトラブルを引き起こす可能性があります。家族全員の理解と協力が得られない場合には、成年後見制度を活用し、家庭裁判所の監督の下で中立的な第三者が財産管理を行うことが推奨されます。

家族信託のもう一つの問題点は、財産を管理する権限を持つ人への不公平感です。家族信託契約は法律上、委託者と受託者の同意があれば成立しますが、実際には他の家族成員との関係や個々人の財産に対する考え方が影響します。家族全員の合意がない場合、裁判沙汰や生活の中での紛争が生じる可能性があります。

相続人全員の了解が得られない場合は、特に慎重な対応が必要です。家族信託を成功させるためには、家族全員の理解と合意が不可欠であり、その過程で生じる可能性のある問題点に対しても、十分な対策を講じる必要があります。

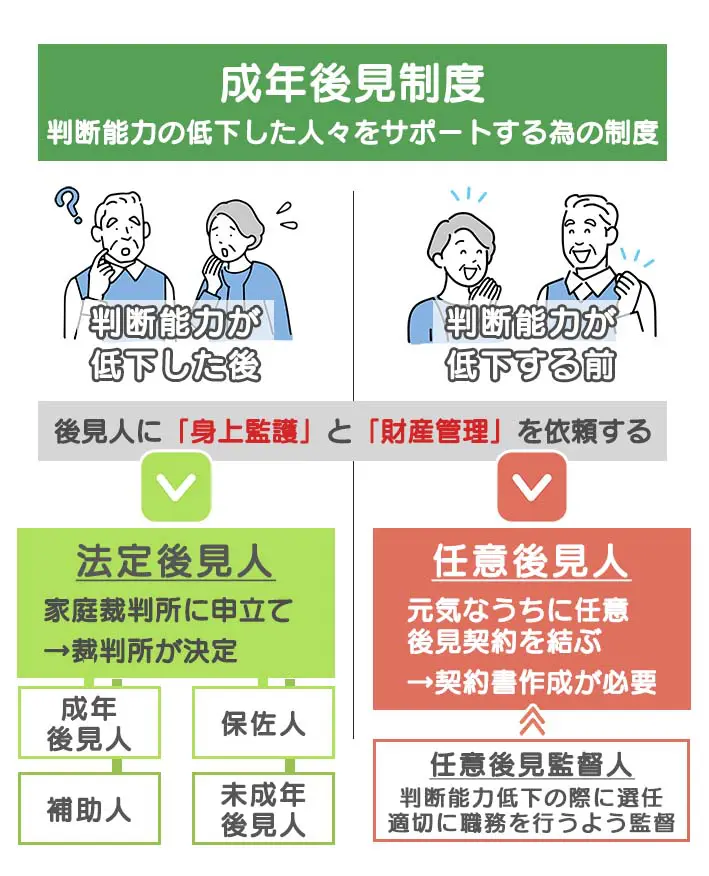

7.判断能力喪失後の財産管理対策は「法定後見制度」のみ

家族信託は、親が認知症を発症する前に財産管理を適切に行うための有効な手段ですが、親の判断能力が完全に喪失した後の財産管理には対応できません。判断能力を失った親の財産管理対策として唯一残される手段は、「法定後見制度」です。

7-1.法定後見制度とは?

親が認知症を発症した後に対策が必要な場合、2種類ある成年後見制度のうち「法定後見制度」のみを利用することができます。まず、成年後見制度とは、認知症や知的障害、精神障害などが原因で判断能力が十分でない方が、詐欺行為や悪徳商法などで不利益を被らないように、後見人などを選び支援を行う制度です。

その内側に「法定後見制度」という枠組みがあり、家庭裁判所が選任した後見人が、被後見人(認知症などで判断能力が低下した人)の財産管理や生活のサポートを行う制度のことを指しています。被後見人の判断能力の低下が確認されてからの適用になるため、親が認知症になった後でも利用できます。

7‐2.家族信託と成年後見制度の違い

家族信託と成年後見制度にはいくつかの重要な違いがあります。主に「親本人の扱い」と「親の財産を扱える範囲」に関する点です。

財産関係以外の法律的行為

家族信託と成年後見制度の大きな違いは「身上監護(しんじょうかんご)」の有無です。身上監護とは、被後見人の生活や医療、介護などに関する法律行為を指します。家族信託では身上監護を行うことができないため、認知症の親の日常生活の支援には対応できません。一方、成年後見制度では、次のような法律行為が認められています。

- 介護関係

- 医療関係

- 住まい関係

- 施設の入退所関係

- 教育・リハビリ関係 など

ただし、これらの行為についても、医療行為への同意や身元保証人の引受、住居の決定などは、被後見人の同意なしで決定することはできません。よくある誤解として、成年後見人になった人が「介護や生活環境の整備などの実際の介護や世話をする義務がある」と思われることがあります。しかし、実際の介護や世話はヘルパーや他の親族に任せることができます。

親の財産を使った投資や事業拡大

家族信託と成年後見制度のもう1つの違いは、財産の扱いに関する考え方です。成年後見制度の目的は「本人の財産を適切に管理すること」であり、「本人の財産を増やしたり事業を拡大したりすること」ではありません。そのため、成年後見制度では投資行為や利益目的の運用、第三者への貸付は原則として認められていません。家族信託が財産運用に柔軟性があるとされるのはこのためです。

たとえ本人と成年後見人が親族関係にある場合でも、あくまで「他人の財産を預かって管理している」という意識を持って、成年後見人の仕事に取り組むことが大切です。成年後見人が本人の財産を投機的に運用することや、自らのために使用すること、親族などに贈与・貸付けをすることなどは、原則として認められません。 (引用:裁判所|成年後見制度を詳しく知っていただくために)

7‐3.元気なうちなら「任意後見制度」を活用

任意後見制度は、家族信託と同様に親の判断能力が十分あるうちに利用できる制度です。この制度では、「誰が後見人になるのか」や「どこまで財産管理や身上監護に関する権限を与えるのか」などを親と子どもの意思に基づいて事前に決めておきます。法定後見制度と違い、後見人の選任に関して親や子どもの意向を反映できる点が特徴です。

任意後見契約を結ぶためには、公正証書を作成し、任意後見契約に関する登記を行う必要があります。契約自体は親が認知症になる前に結びますが、実際に効力を発揮するのは親が認知症になった後、家庭裁判所に申し立てを行い審判が確定したときです。これは、契約を結んだ時点で効力を発揮する家族信託とは異なる点です。

家族信託では身上監護を行うことができませんが、任意後見契約を併用することで、この問題を補完することが可能です。子供が柔軟に管理・運用したい財産は信託財産として管理し、親の財産として残した本人の財産や契約サポートについては任意後見契約で対応することで、親の財産管理や生活支援を総合的に行うことができ、双方のメリットを最大限に活用することができます。

■関連記事

今まで通り”家族だけ”で親の預金口座を管理できる家族信託・民事信託の仕組みと手続きの進め方とは?

8.動画解説|家族信託は認知症でもできる?

9.まとめ

- すでに認知症になった親と家族信託契約を結ぶのは難しいが、症状が軽度であれば締結できる可能性がある

- 契約ができるかどうかを決めるのは、医師ではなく公証人。医師から認知症の診断を受けていても関係ない

- 認知症の親の財産を家族信託する場合は、後々の紛争を未然に防ぐため対策が必須

- 認知症になった後でも使える対応策は成年後見制度のうち法定後見制度のみである

親の認知症対策に家族信託を利用するには、親の判断能力が低下する前の元気なときに準備を進めることが重要です。しかし、信託財産以外の範囲については管理の範囲外など、家族信託では行き届かないケースもありますので、どのような対策が家族にとって一番効果的であるのかを、専門家に相談しながら検討することを念頭に置きましょう。

当事務所では、家族信託に関するさまざまな相談や手続きを扱ってきた経験があります。親の認知症対策に関する相談や家族信託の手続き、契約締結後のご相談など幅広いサポートが可能です。また、成年後見制度に関するお問い合わせも受け付けております。親の認知症対策にお悩みの方はお気軽にご相談ください。

司法書士・行政書士事務所リーガルエステート 代表司法書士

司法書士・行政書士事務所リーガルエステート 代表司法書士斎藤 竜(さいとうりょう)

司法書士法人勤務後、2013年独立開業。

司法書士としての法律知識だけではなく、「親子の腹を割った話し合い、家族会議」を通じて家族の未来をつくるお手伝いをすることをモットーに、これまでに400件以上の家族信託をはじめ、相続・生前対策を取り組んでいる。年間60件以上のセミナーを全国各地で行い、家族信託の普及にも努めている。

経験豊富な専門家が明確に解決・提案します。

全国の事務所またはオンライン、LINEチャットなど、

どこからでも気軽に相談可能です。

-

01経験豊富な専門家集団が

あなたの疑問を解決 -

02全国拠点で

相談できます! -

03横浜・新宿・名古屋など

アクセスしやすい!