司法書士・行政書士事務所リーガルエステート 代表司法書士

司法書士・行政書士事務所リーガルエステート 代表司法書士斎藤 竜(さいとうりょう)

司法書士法人勤務後、2013年独立開業。

司法書士としての法律知識だけではなく、「親子の腹を割った話し合い、家族会議」を通じて家族の未来をつくるお手伝いをすることをモットーに、これまでに400件以上の家族信託をはじめ、相続・生前対策を取り組んでいる。年間60件以上のセミナーを全国各地で行い、家族信託の普及にも努めている。

相続開始後に必要な手続きは遺産に何が含まれるのかで変わりますが、亡くなった方が銀行に口座を持っていることが多く、銀行預金の相続手続きは多くのケースで必要になります。名義人の死亡によって銀行口座が凍結されると預金の引き出しはできなくなり、相続人の方が預金の払戻しを受けるには必要書類を揃えた上で手続きをしなければいけません。

また、亡くなった方の口座で同居の家族の生活費を管理しているような場合、相続開始後に生活費が引き出せない期間が長くなると遺族が困ることがあるので注意が必要です。手続き方法を確認しておき、銀行預金の払戻しをスムーズにできるようにしておきましょう。

今回の記事のポイントは下記のとおりです。

- 預金口座の凍結は口座名義人が死亡したことを銀行が知ったタイミングで行われる

- 銀行預金の相続手続きの流れや必要書類は銀行ごとに異なるので個別に確認が必要

- 債権の消滅時効は5年または10年だが、期間経過後でも預金の相続手続きに銀行が応じてくれる場合がある

- 生活費などに充てるためであれば遺産分割前でも預金を引き出せる制度がある

- 複数の銀行に口座を持っている場合は、①金融機関一覧を作成する、②生前に口座を整理しておく、③遺言や家族信託契約書を作成しておくことで相続後の手続き負担を減らせる

この記事では、相続開始後に多くの方が関わることになる「銀行預金の相続手続き」について、被相続人の死亡後の口座凍結から凍結解除に至るまでの流れを解説します。

目次

経験豊富な専門家が明確に解決・提案します。

全国の事務所またはオンライン、LINEチャットなど、

どこからでも気軽に相談可能です。

-

01

経験豊富な専門家集団が

経験豊富な専門家集団が

あなたの疑問を解決 -

02全国拠点で

相談できます! -

03横浜・新宿・名古屋など

アクセスしやすい!

0120-85-0457

0120-85-04571.預貯金口座の名義人が亡くなるとどうなる?

銀行の預金口座は名義人が銀行と口座開設契約を結んで開設したものであり、契約の当事者である名義人が死亡すればその口座を使用する方がいない状態になります。

預金の開設の根拠になっている契約の当事者が亡くなった以上、銀行としては口座の利用を停止する必要があり、口座が凍結されて取引ができなくなるので、入出金や引き落としなど故人の生前にできた処理(取引)は一切できません。

また、残高がある場合には預金は相続財産としての性質を持つことになり、相続人の誰かが勝手に預金を引き出して相続トラブルになるのを防ぐため、銀行は死亡した名義人の口座を凍結して預金を引き出せないようにします。

1-1.口座名義人が亡くなっても、金融機関が知らなければ口座は凍結されない

預金口座の凍結は、口座名義人が亡くなったことを金融機関が知ったときに行われます。裏を返すと金融機関が名義人の死亡に気づかなければ口座は凍結されないので、振り込みや引き落としなどの処理が停止されるわけではありません。また、キャッシュカードと暗証番号があれば、預金の引き出しも可能です。

例えば、生前に高齢の親の代わりに家族がキャッシュカードや通帳を預かって、生活費の管理や預金の引き出しを行うようなケースがあります。この場合、口座が凍結されない限り相続開始後でも口座を使って取引ができるので、カードを管理している家族からすれば、預金の引き出しなどができる点で故人の生前と変わりはありません。

ただし、口座名義人の死亡後の銀行預金は、相続財産としての性質を持つ点に注意が必要です。相続開始後に預金を引き出すと相続放棄ができなくなる可能性があり、遺産分割協議の終了前に勝手に預金を引き出すと、そのお金は何につかったのかということで使途不明金として他の相続人とトラブルになる場合があります。

また、相続税の計算は名義人の死亡時点の残高を基準に行うので、相続開始後に預金を引き出しても相続税が減るわけではありません。相続財産としての銀行預金の取扱いでは注意すべき点が多いので、勝手に引き出すことはせず、手順をしっかりと踏んで相続手続きを行うようにしてください。

1-2.金融機関に死亡したことを報告すると口座が凍結されてしまう

銀行などの金融機関が口座名義人の死亡を知るのは、一般的に相続人である家族が相続手続きをするために金融機関に連絡したときです。役所に死亡届を提出すると金融機関にその情報が届いて、自動的に口座凍結の処理がされるわけではありません。

例外的なケースとして、金融機関の担当者が新聞のお悔やみ欄を見て死亡を知る場合や、偶然に担当者が葬儀会場の前を通って看板を見て亡くなったことを知る場合はあります。しかし、基本的には遺族が相続手続きのために連絡をすると、銀行が知って口座は凍結されます。

そのため、手続きをするために金融機関に連絡するときには、その後は口座が凍結されて預金の引き出しや引き落としができなくなる点に注意が必要です。公共料金の引き落としや家賃の振り込みなどがされている場合は、関係先に連絡して必要な手続きを忘れずに行ってください。

預金の相続手続きでは、残高証明書の発行依頼をしたり口座を解約するための必要書類を揃えたりと何かと忙しくなりますが、通帳の履歴を確認して誰に連絡を取るべきかも確認するようにしましょう。

Webで簡単&定額制!司法書士に相続登記の全部をおまかせできます。

2.銀行預金の相続手続きの流れと必要書類

銀行預金の相続手続きの流れは金融機関ごとに異なりますが、口座の凍結を解除するために必要書類を提出してから預金の払戻しを受けるまでにかかる期間は通常1~2週間程度です。(ただし金融機関によっては公式HPで1ヶ月程度などと記載している場合があります)

必要書類を揃えるために多少時間がかかったとしても、一連の手続きをミスなくスムーズに進められれば、2週間程度で書類の準備から預金の払戻しまでを終えられます。

ここで紹介する手続き方法に従って、自分でできそうな場合にはご自身で相続手続きを行い、「やり方がよく分からない」「自分で手続きをする時間が取れない」といった場合は、司法書士など相続の専門家に手続きの代行を依頼するようにしましょう。

2-1.遺言書の有無を確認して相続財産調査を行う

遺言書があるかないかによって、遺産分割協議が必要になるかどうかなど相続手続きの流れが変わる場合があります。相続が開始したら遺言書の有無を確認する必要があるので、亡くなった方の自宅で遺品整理を行って遺言書がないか確認し、法務局や公証役場で保管されていないか照会を行いましょう。

また、遺産分割協議の対象となり相続税の計算の基礎になる遺産が何か、遺産を一つひとつ調べる相続財産調査を行うことになります。遺言書があり財産目録が作成されていればどこの銀行に口座があるのかすぐに確認できますが、遺言書やエンディングノートなどがなく生前に本人から聞いていない場合は、どの金融機関に口座があるのか確認が必要です。

故人がどこの金融機関に口座を持っているのか、一括して調べられるようなシステムはないので遺品整理を行う中で調べなければいけません。銀行の通帳やカード、金融機関からの通知物がないかを確認し、パソコンやスマホに金融機関のアプリがダウンロードされていないか、金融機関のHPなどがお気に入り登録されていないかなども確認します。

2-2.金融機関に連絡して手続き方法を確認する

亡くなった方がどの金融機関に口座を持っているのかを把握できたら、その金融機関に連絡して手続き方法を確認します。預金の相続手続き方法は金融機関によって異なるので、複数の金融機関で相続手続きをする場合は金融機関ごとに確認が必要です。

相続手続きの申込みをすると専門の部署から手続き書類が送られてくる金融機関もあれば、どの支店でも相続手続きを受け付けている金融機関、故人の口座が開設されている支店に行く必要がある金融機関などさまざまです。

相続手続きで被相続人や相続人の戸籍謄本が必要になる点など、手続きをする金融機関に関わらず基本的に共通している点もありますが、金融機関独自の書類への記入を求められるケースもあって必要書類が異なる場合があります。

手続き方法は家の近くの支店や故人の口座がある支店に確認すれば分かりますし、相続手続きをするときの連絡先が金融機関HPに記載されている場合もあるので、まずはネットで「金融機関名+相続」などで検索してみるようにしてください。

また、手続きのために連絡すると金融機関が名義人の死亡を知って口座が凍結されるので、公共料金の引落元などへの連絡や必要な手続きも忘れずに行いましょう。

2-3.必要書類を揃えて預金の払戻し手続きを行う

相続手続きの必要書類は、金融機関によって異なる場合があるので個別に確認が必要ですが、概ね次の書類が必要になります。

【遺言書に基づく相続の場合】

- 遺言書

- 検認調書または検認済証明書(遺言書の検認を受けた場合)

- 被相続人の戸籍謄本または全部事項証明書

- その預金を相続する人(遺言執行者がいる場合は遺言執行者)の印鑑証明書

【遺産分割協議に基づく相続の場合】

- 遺産分割協議書

- 被相続人の除籍謄本、戸籍謄本または全部事項証明書(出生から死亡までの連続したもの)

- 相続人全員の戸籍謄本または全部事項証明書

- 相続人全員の印鑑証明書

【法定相続分に基づく相続の場合】

- 被相続人の除籍謄本、戸籍謄本または全部事項証明書(出生から死亡までの連続したもの)

- 相続人全員の戸籍謄本または全部事項証明書

- 相続人全員の印鑑証明書

手続きをする金融機関独自の書類がない場合や、法定相続情報証明制度を利用している場合は、法定相続情報一覧図の写しでも手続きが可能かどうかも確認したほうがよいでしょう。また、司法書士などに手続きを依頼する場合は上記に加えて委任状も必要です。

なお、弊社司法書士・行政書士事務所リーガルエステートでは、相続による預貯金の解約や不動産の名義変更手続きなど相続後の手続きをサポートしています。どんな手続きが必要か、必要な書類はどのように集めればいいのかなど、無料相談をさせていただいております。必要な手続きのサポートをさせていただきますので、お気軽にお問合せください。

3.銀行預金の相続手続きに期限はある?

相続に関する手続きには期限が決まっているものと決まっていないものがありますが、銀行預金の相続手続きに期限は特にないので後者に該当します。そのため、口座名義人の死亡後に銀行に連絡しなかったり、凍結後に解除手続きをしないまま放置したりしても、罰則を科されることはありませんし、金融機関から督促を受けることもありません。

ただし、相続手続きをしなければ預金の引き出しができず相続人自身が困るので、相続が開始したらできるだけ早く手続きを進めることが大切です。手続きを後回しにしていると相続放棄や相続税の申告期限に間に合わなくなり、思わぬ形で不利益を被る場合があるでしょう。

なお、相続手続きの期限というわけではありませんが、銀行預金を相続する方が押さえておくべきポイントが「休眠口座になるタイミング」と「債権の消滅時効」の2点です。5年または10年が経過すると、預金の相続手続きや払戻しができなくなる可能性があります。

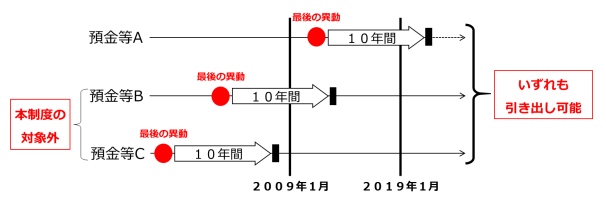

3-1.最後の取引から10年が経つと休眠預金になる

最後に入出金などがあった日から10年が経つと、その預金口座(外貨預貯金などは除く)は休眠預金として扱われて預金保険機構の管理下に移されます。これは休眠預金等活用法に基づく措置で、使われずに放置されている休眠預金を公益活動で活用するための制度です。

2009年1月以降に最後の取引(例えば2019年2月に最後に引き出しをした)などがあった預金等が原則として休眠預金の対象となります。2019年1月時点で既に10年より長い間(例えば12年や18年)、取引などがない預金等は、2009年1月以前が最後の取引になるため、休眠預金の対象にはなりません。

ただし、休眠口座になった後でも、口座を開設している金融機関で手続きをすれば預金を引き出せます。引き出し可能な期間についても特に制限はありません。休眠預金に関する手続き方法は口座がある金融機関に確認が必要ですが、実質的に10年経過後でも問題なく預金の引き出しができるようになっています。

既に休眠預金になった預金を相続した場合でも相続人が手続きをすれば引き出せるので「10年経過しているから相続手続きはできないのだろう」などと勘違いをせず、まずは該当の金融機関に連絡して手続き方法を確認するようにしてください。

3-2.預金債権の消滅時効は5年または10年

凍結された預金口座をそのままにして凍結解除の手続きをしなかった場合、一定期間が経過すると、法律の規定に従って消滅時効にかかります。消滅時効が成立する期間は5年又は10年です。

(債権等の消滅時効)

第百六十六条 債権は、次に掲げる場合には、時効によって消滅する。

一 債権者が権利を行使することができることを知った時から五年間行使しないとき。

二 権利を行使することができる時から十年間行使しないとき。

(出典元:民法 第三節 消滅時効(債権等の消滅時効)第百六十六条)

ただし、消滅時効が成立して預金が引き出せなくなるのは金融機関側が時効の成立を主張した場合(=時効を援用した場合)であり、そうでなければ時効は成立しません。金融機関によって取り扱いは異なりますが、実際には時効の援用は行わずに5年や10年経過後でも預金の引き出しに応じている金融機関が多く見られます。

人によっては「手続きが面倒で相続預金を10年以上放置すると引き出せなくなる」と思い込んでいる場合がありますが、銀行の実務や実態に照らし合わせるとこの考え方は必ずしも正しくはありません。

4.遺産分割前の相続預金の払戻し制度とは?

相続が開始すれば銀行預金も故人が残した財産のひとつとして、遺産分割協議の対象になります。遺産分割協議が終わっておらず誰が預金を相続するのか決まっていない状態では、相続トラブルなどが起きないようにするため、銀行は基本的に相続手続きに応じてくれません。

しかし、実際には亡くなった方の口座で家族の生活費が管理されているような場合があり、名義人の死亡後に口座が凍結されて預金が引き出せないと遺族が困るケースがあることも事実です。そこで一定の場合には、遺産分割前でも預金の払戻しができることになっています。

4-1.生活費や葬儀費用に充てる場合に引き出せる

遺産分割前の相続預金の払戻し制度とは、各相続人が生活費や葬儀費用などに充てるためにお金が必要になった場合に、遺産分割が終わる前でも預金の払戻しを受けられる制度です。遺言による相続などこの制度を利用できないケースもありますが、一定の手続きをすることで預金を引き出せます。

家庭裁判所に申し立てる方法と、家庭裁判所の判断を経ずに金融機関で手続きをする方法の2つの種類があり、前者の場合は家庭裁判所が認めた金額が払戻し額、後者の場合は口座ごとに以下の計算式で求めた額が引き出し可能な上限額です。

- 相続開始時の預金額×1/3×払戻しを行う相続人の法定相続分

ただし、同一の金融機関から払戻せるのは150万円までで、銀行で手続きをする場合は相続人全員の戸籍謄本、または全部事項証明書など一定の書類を揃えて提出する必要があります。

4-2.相続放棄をする可能性がある場合は要注意

相続預金の払戻し制度を使う際、注意しなければいけないのが相続放棄との関係です。預金の仮払いを受けて生活費などとして使うと、遺産を相続することを認めたことになって相続放棄ができなくなる場合があります。

亡くなった方に借金があって相続放棄をする可能性がある場合などは注意が必要です。また、そもそも故人に借金があるかどうか分からない場合には、預金の払戻し制度を利用する前に信用情報機関に照会して借金の有無を確認したほうがよいでしょう。

相続預金の払戻し制度自体は、被相続人の死亡後に家族が困らないようにすぐに使えることを目的とした制度ですが、実際に制度を利用する際には慌てて手続きをせず、よく考えてから預金の仮払いを受けるようにしてください。

5.預金の相続手続きの代行にかかる費用相場

銀行預金の相続手続きは、自分でやる以外に相続の専門家に依頼する方法もあります。相続に強い弁護士や司法書士、行政書士などは遺産の相続手続きを引き受けていることが多く、専門家に任せれば自分でやる手間がかからずスムーズに手続きが終わる点がメリットです。

士業事務所ごとに費用の額や報酬体系は異なりますが、一般的には1金融機関につき5~10万円程度で預金の相続手続きを依頼できます。自分で手続きをする場合に比べて費用がかかる点はデメリットですが、以下のようなケースではメリットのほうが大きくなることが多いので、専門家への依頼をぜひ検討してみてください。

- 銀行預金の相続手続きの方法がよく分からない

- 金融機関が開いている平日の日中は仕事があって自分で手続きできる状況にない

- 預金が残されている金融機関の数が多くて自分一人でやろうとすると手間がかかる

なお、士業に頼む以外に銀行に相続手続きを依頼する方法もありますが、銀行の場合は手続きの代行手数料が高くなりがちです。手数料の最低額を100万円で設定している銀行もあるので、費用を少しでも安く抑えたい場合は士業への相談・依頼をおすすめします。

6.どんな形で預金や不動産を相続できるか、無料相談受付中

当サイトでは、どのような遺産分割をしたらよいのか、かかる相続税はどの程度で税金はどのように節税ができるのかなど提携する税理士と連携し、必要な手続きの無料相談が可能です。累計4000件を超える相続・家族信託相談実績をもとに、専門の司法書士・行政書士がご連絡いたします。

ご家族にとってどんな対策が必要か、何ができるのかをご説明いたします。自分の家族の場合は何が必要なのか気になるという方は、ぜひこちらから無料相談をお試しください。

7.預金の相続に備えてやっておきたい生前対策

家族が亡くなって相続が開始すると相続人は何かと忙しくなり、銀行預金の相続手続きをはじめとしたさまざまな手続きをしなければいけません。手続き負担を少しでも軽減するため、預金の相続に備えてやっておきたいのが生前対策です。

7‐1.取引のある金融機関の一覧表を作る

例えば、財産を残す側が生前に取引のある金融機関の一覧表を作成しておき、どこの銀行に預金があるのかを家族に知らせておけば、預金が残されている銀行がどこなのか相続人が探す手間がかからずに済みます。

7‐2.取引のある金融機関の口座数を減らす

生前に預金口座を整理して口座数を減らすことも、生前にやっておきたい対策のひとつです。実際に相続が起きた際でも、相続人が手続きをする金融機関の数を減らしておけば、相続手続きの負担を軽減できる点がメリットです。士業に手続き代行を依頼する場合は1金融機関ごとに費用がかかることが多いので、口座がある金融機関の数を少なくしておけば費用を安く抑えられます。

実際に口座名義人が死亡して口座が凍結されてからではできることが限られますが、生前であれば財産を残す方と相続する方が協力してできることも多いので、将来の相続に向けた対策を少しでも早くから行うようにしてください。

7‐3.遺言や家族信託契約書を作成しておく

遺言や家族信託契約がないと、相続人全員の印鑑証明書と実印がなければ、相続預金の払い戻しや解約が出来ません。ですが、遺言で遺言執行者を定めておくことで遺言執行者一人で相続預金の手続きを行うことができます。また、家族信託契約でも生前に財産管理を任された受託者が受託者名義の信託財産管理用の口座で金銭を管理するので、遺言と同じく他の相続人全員の印鑑証明書と実印がなくても、受託者が払い戻し手続きを行うことができます。

このように遺言や家族信託契約を作成しておくことで円滑に相続手続きができるようになります。

■関連記事

今まで通り”家族だけ”で親の預金口座を管理できる家族信託・民事信託の仕組みとは?

8.まとめ

この記事では銀行預金の相続手続きについて見てきました。本章の内容をまとめてみましょう。

- 預金口座の凍結は口座名義人が死亡したことを銀行が知ったタイミングで行われる

- 銀行預金の相続手続きの流れや必要書類は銀行ごとに異なるので個別に確認が必要

- 債権の消滅時効は5年または10年だが、期間経過後でも預金の相続手続きに銀行が応じてくれる場合がある

- 生活費などに充てるためであれば遺産分割前でも預金を引き出せる制度がある

- 複数の銀行に口座を持っている場合は、①金融機関一覧を作成する、②生前に口座を整理しておく、③遺言や家族信託契約書を作成しておくことで相続後の手続き負担を減らせる

亡くなった方が銀行に口座を持っていることが多く、銀行預金の相続手続きは相続人になった方の多くが関わることになります。自分で手続きを行う場合は、まず口座のある金融機関に連絡して手続き方法や必要書類を確認するようにしてください。

また、手続きをする金融機関の数が多くて手間や時間がかかりそうであれば、手続き負担を減らすために最初から専門家に依頼してすべて任せてしまうのもひとつの方法です。

長年相続問題に取り組み多くの事案を扱ってきた当事務所では、相続人の方の置かれた状況にあわせたサポートを行っています。預金の相続手続きの方法がよく分からずお困りの場合や生前対策を検討したい場合など、相続でお悩みの方はお気軽にご相談ください。

経験豊富な専門家が明確に解決・提案します。

全国の事務所またはオンライン、LINEチャットなど、

どこからでも気軽に相談可能です。

-

01経験豊富な専門家集団が

あなたの疑問を解決 -

02全国拠点で

相談できます! -

03横浜・新宿・名古屋など

アクセスしやすい!