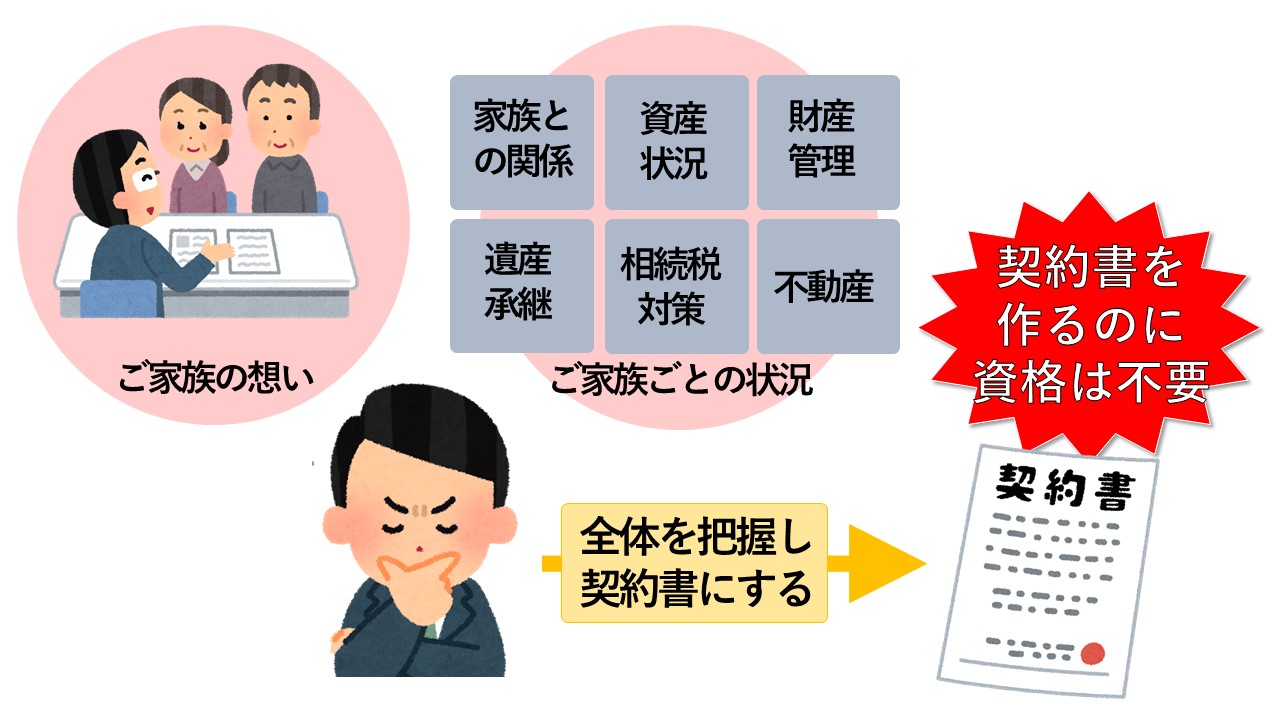

家族信託を始める為の手続きは、「信託契約書」を作成することから始まります。さて、この「信託契約書」。特別な資格がないと作成することはできないのでしょうか?

結論を言うと、誰でも作成することができます。業務としてではなく、自分の家族のために作成する場合には資格は一切必要ありません。ただ、そうは言っても、イチから契約書の条項を考えるのは難しいですよね。(私たち専門家でも苦しいです)

ご安心ください。信託契約書にも、基本的な雛形はあります。

今回の記事のポイントは下記のとおりです。

- 信託契約書作成の前に、下記の6つの項目を家族で話し合いましょう。

①目的、②信託財産の追加、③受託者の権限、④当事者、⑤終了時期、⑥帰属先 - 雛形を使って契約書を作成するのも1つの方法。雛形は個別事例での契約書であるため、実際の作成では家族ごとの状況によって契約書のアレンジが必要。

- 下記のような方は、信託契約書の組成を専門家に任せることをお勧めします。

①相続税のかかる方、②収益物件のある方、③不動産売却を予定している方、④銀行からの融資を検討している方、⑤家族間の調整がまとまらない方

この記事では、私たちの事務所で実際に利用している契約書の雛形を基に、信託契約書の作り方をご案内します。ご自分で信託契約書の作成にチャレンジしようとしている方は、ぜひ参考にしてください。

目次

経験豊富な専門家が明確に解決・提案します。

全国の事務所またはオンライン、LINEチャットなど、

どこからでも気軽に相談可能です。

-

01

経験豊富な専門家集団が

経験豊富な専門家集団が

あなたの疑問を解決 -

02全国拠点で

相談できます! -

03横浜・新宿・名古屋など

アクセスしやすい!

0120-85-0457

0120-85-04571.家族信託契約書を作成する際の心構え

家族信託は、親が認知症を発症したり、判断能力がなくなったと判断されたときでも子供が親の財産を管理・運用・処分できる制度です。

そして、なにより注目度が高くなった理由の一つは「自由に契約書で設計することができること」です。それぞれのニーズやご家族状況に合わせて契約書の内容を構築・運用できるのは魅力的ですから、年々家族信託を利用する方は増えているのが現状です。

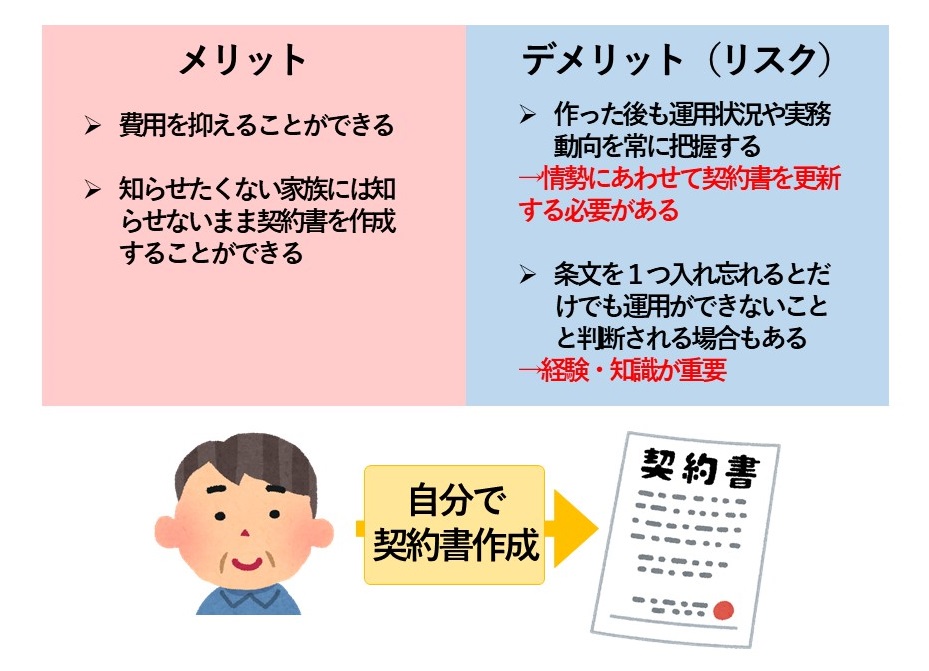

実際、前述でお伝えしましたが、法的に家族のために自分で家族信託の契約書をつくり、手続きをすることは可能です。資格は必要ありません。

しかし、適正に運用できるような家族信託をつくることは、知識と経験が必要な面も存在します。また、他人の財産を管理できるような大きな権限を与える行為を可能にする契約書をつくるのは、難しいと言わざるを得ません。

家族信託を利用して財産管理をする期間は、1~2年など短期間の場合もありますが、長期間にわたる内容になることもあるでしょう。まだ制度として新しい家族信託は、判例などがあまりないため、その運用が今後どのようになっていくのかがわからない状況なのです。

ですから、契約した後も、実際の法務や税務、金銭を管理するための口座の金融機関での運用状況など実務の動向を見ておく必要があったりと、ご自身だけで家族信託を設計すると、費用が抑えられる代わりに大きなリスクもあること知ったうえで考える必要があります。

2.家族信託契約書に記載する6つの必須事項

家族信託を設計するためには、下記の6つの項目をまず家族で決めていきます。

2‐1.家族信託の目的

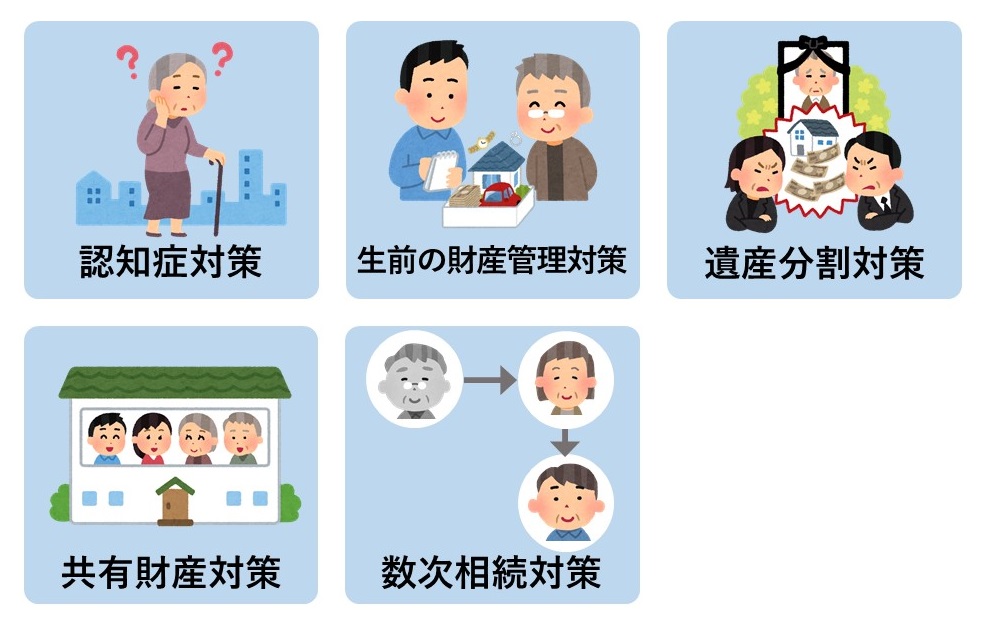

家族信託を利用しようと考えるとき、「誰に任せるか」「どの財産を任せるのか」ということが先行して考えられますが、実際は「最終的に何がしたいのか」が非常に重要です。

実際、家族信託を活用するうえでは、大きな方向性として、下記5つのパターンにわかれます。

1) 認知症対策

2) 生前の財産管理対策

3) 遺産分割対策

4) 共有財産対策

5) 数次相続対策

どの目的で家族信託を行うかによって、契約内容が全く異なるので、事前に明確にしておくことをオススメします。多くは、ご両親が認知症になったら、不動産売却やお金に困らないようにしたい(認知症対策)という目的で、家族信託を活用することがほとんどです。

1)~5)のどれか一つというわけではなく、これらを組み合わせて、ご家族にとっての最良の対策にしていきます。きっかけは、認知症対策で最初は考えていたとしても、後で不動産が複数人での所有(共有)だったことが発覚し、共有財産対策も加えて対策する等、委託者になる方の情報、ご家族の意向等、情報を総合的にみて判断する必要があります。

詳しくはこちらの記事にあるので、チェックしてください。基本の認知症対策、共有財産対策、数次相続対策の3パターンについて詳しく掲載しています。

ご自身で信託契約書を作成する際は、想定されるリスクをカバーしながら着手する必要があります。

■関連記事

自分で作った家族信託・民事信託契約書をチェックしてほしい~信託契約書チェックサービス~

2-2.信託財産

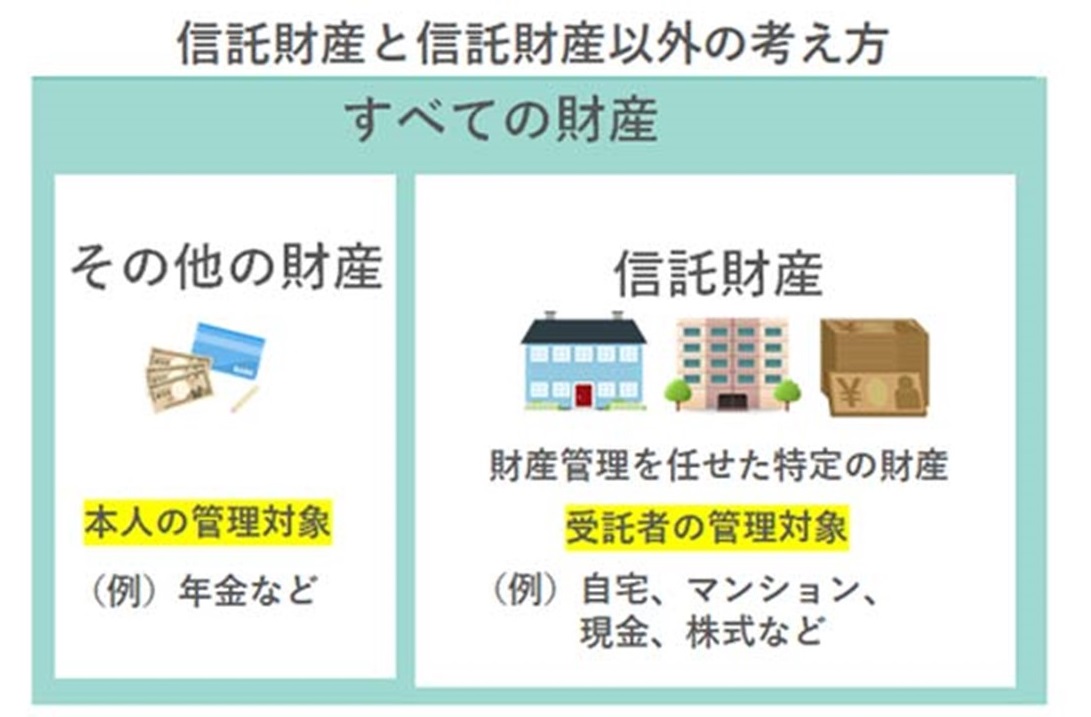

信託目的がイメージできたら、次に、信託契約に組み込む財産と組み込まない財産を決めます。ここで信託財産にするかしないかで何が違うのか、明確にしておきましょう。

家族信託は、信託財産に対して適用する契約です。ですから、委託者である親の財産が「信託財産」と「その他の財産」の2つに分かれます。

上記の図にある通り、あくまで信託で託された財産を管理する子(受託者)は「信託財産に属する財産」の管理又は処分等の権限しか持たないということになります。

一方で、その他の財産は、一般原則通り民法の規定に従うことになりますので、受託者はその他の財産を管理することはできません。もし、管理・運用・処分を考えるなら、生前であれば任意後見、亡き後は遺言、生命保険などの対策を検討する必要があるのです。

例えば、不動産のみを信託財産としたいという人もいると思いますが、その不動産の管理費用などをどこから捻出するのかという問題が発生してしまうので、要注意です。

家族信託をすると、固定資産税の納税通知書は、不動産の名義人である「受託者」に送付されることになります。また、収益物件であれば賃料収入が発生してそれで賄える場合もありますが、自宅の場合には特に収益源がありません。ですから、不動産の修繕費用等を捻出する必要があることから、不動産管理費用として金銭も併せて信託させる必要があります。

金銭を信託財産として組み込むことで、信託契約の定めに従い、自宅の管理修繕費用や施設の費用、生活費など、親の身の回りの世話のための費用も受託者の判断で支払うことができるようになり、預貯金の認知症対策としても有用です。

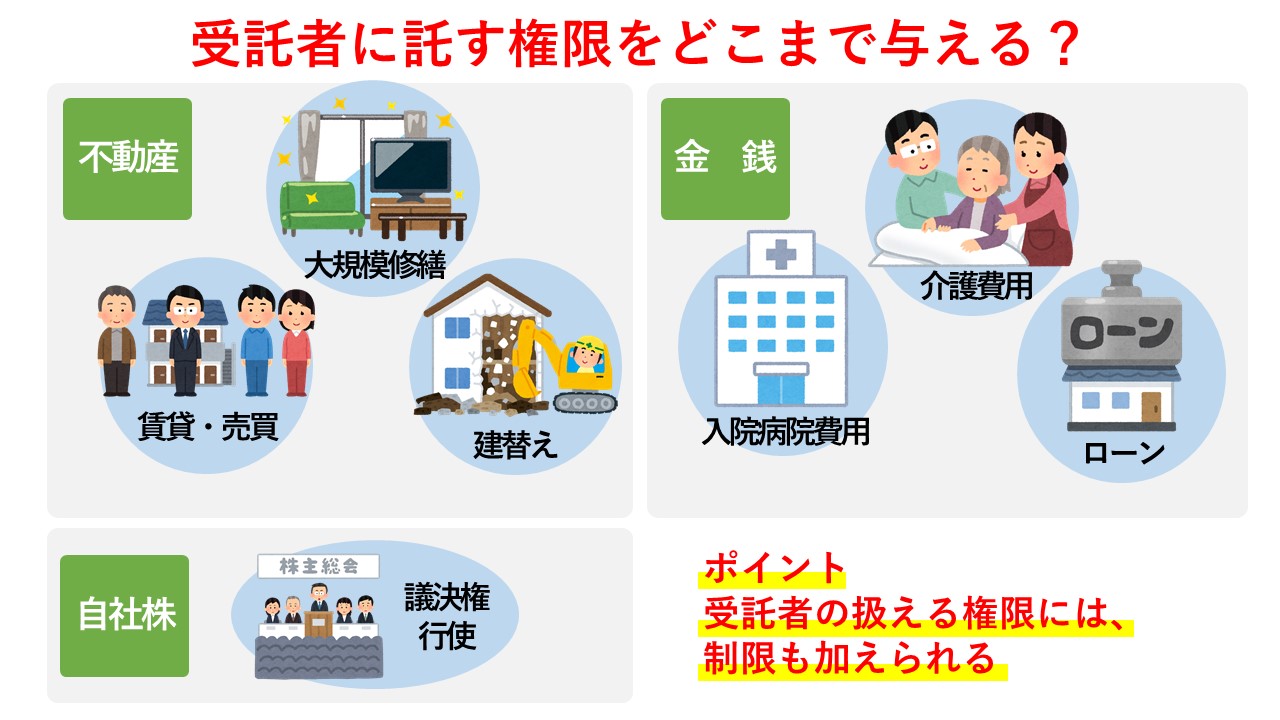

2‐3.家族信託を使って何をするのか(受託者の権限)

家族信託を使って何をしたいのか、具体的に内容を決めます。

不動産であれば、管理修繕、賃貸、売買、建替え、測量・分筆、担保設定など、どこまで行えるようにするのか。金銭についても施設など日常生活費の支払いや、借入金があればローンの支払いまで行うのか。中小企業のオーナーが有する自社株であれば議決権行使等、受託者に具体的に何をしてもらうのかということを検討していきます。

一方で、受託者が扱える権限は、制限を加えることができます。家族だとしても他人の財産を管理するというのは、それなりの義務と責任が伴います。

それを吟味したうえで、家族信託で対策のために、何をできるようにするのかを考えていくことが重要です。

受託者の権限、責任などについて詳しく書かれているコラムもありますので、チェックしてくださいね。

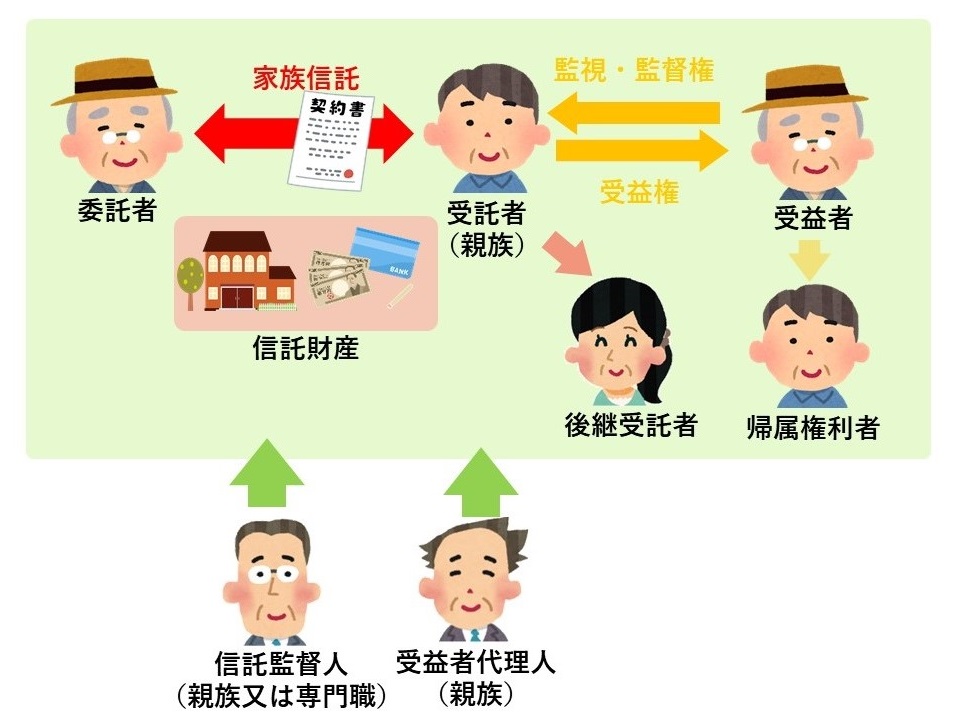

2‐4.家族信託の当事者を決める

家族信託の当事者は、委託者、受託者と受益者です。この3人が家族信託のメインプレーヤーであり、それぞれを決めていきます。前章で述べた通り、受託者は大きな権限を与えられる代わりに、責任や義務が伴います。

ですから、その権限を与えるに値する方がいなければ、家族信託を活用するのは困難です。

また、ほかにも受益者を保護するために、信託監督人、受益者代理人を付けるかどうかなど、家族構成や目的、終了期間等を考慮して考えていく必要があるのです。詳しくは下記のコラムをご参照ください。

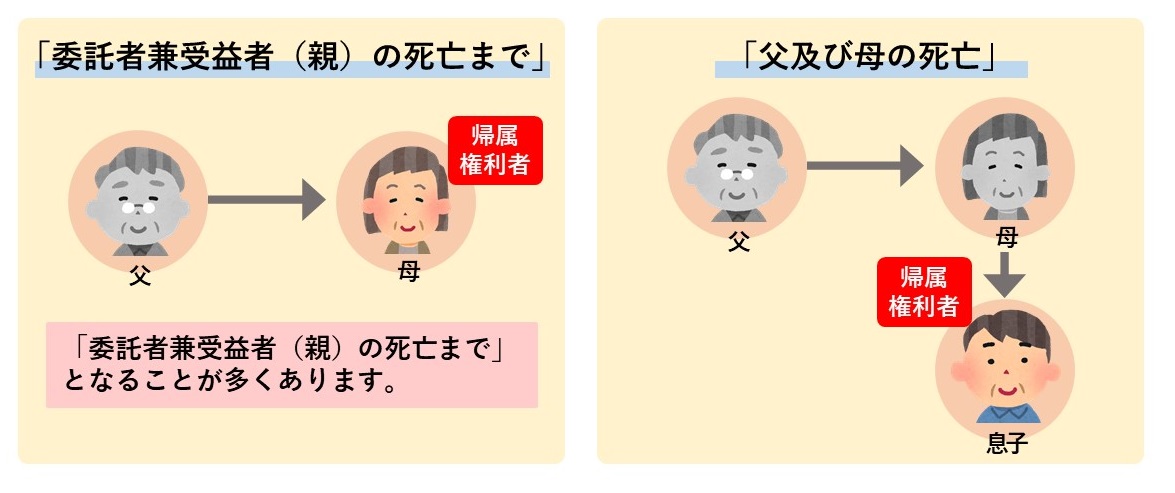

2‐5.いつまで家族信託を続けるのかを決める

何事も、始まりがあれば、当然終わりもあります。家族信託についても、期間を設定することができ、終わらせ方を考えることは非常に重要です。

信託の終了に伴って、信託財産は、信託契約で定めた当事者(帰属権利者といいます)のものとなります。ですから、信託が終了するときに、その帰属権利者が認知症、行方不明、相続問題の紛争に巻き込まれているといった状況にあると、事態をより複雑にしてしまうことにもなりかねません。

そのため、信託設定時にご家族の状況を踏まえ、いつまで信託を継続するかということを考える必要があるのです。

ほとんどの家族信託は、本人の財産管理対策として活用することが多いので、「委託者兼受益者(親)の死亡まで」となるでしょう。しかし、例えば、認知症の母が心配で父と子供間で父亡きあと母の財産管理まで視野にいれて家族信託を行う場合などは、父が先に亡くなったときのために「父及び母の死亡」まで家族信託を続ける契約でもよいでしょう。

ただ、自分で期間を決められるからといって、数十年以上の長期間の契約にしておくと、ご家族の状況や家族信託の運用状況など実務も変わっていることが考えられますので、あまりにも長い期間家族信託を締結するのは得策とはいえないでしょう。

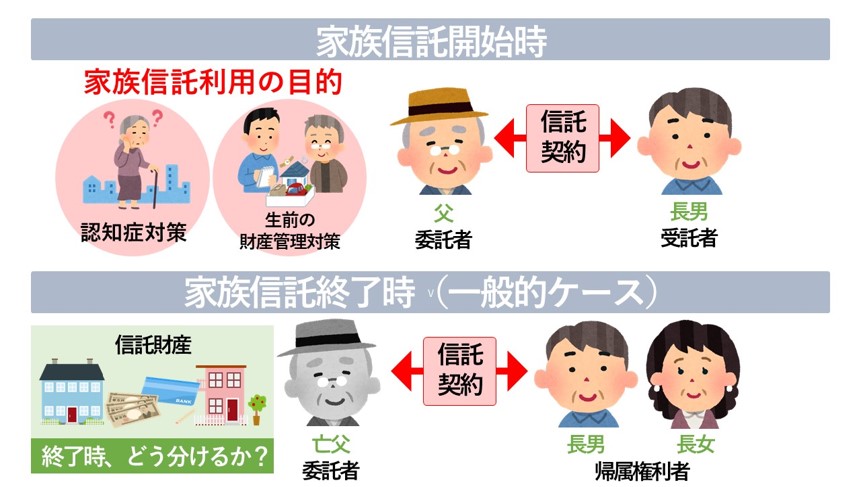

2-6.信託が終了した時の財産の帰属先を決める

家族信託を終了するタイミングは、基本的には「委託者の死亡」です。そうなると、委託者である親の財産をだれが相続するのかという点についても、家族信託を締結する際に考える必要があるのです。

家族信託を締結すると、委託者である親の財産が「信託財産」と「その他の財産」に分かれますので、契約書内には「信託財産」の帰属先しか指定はできません。ですが、あわせて「その他の財産」についても誰が相続するかを考えなければ、不公平感が出て争族になりかねません。

家族信託は、認知症対策と言われますが、続けて相続にまで考えをめぐらせ作成する必要があります。相続を見据えた家族信託を考えるのであれば、家族信託の専門知識を充分に持った専門家に任せるのが安心の手段となるでしょう。

上記6つの事項についてどうしていくかをご家族としっかりと検討し、契約書を作成する土台を作ってください。家族信託は、契約者である委託者と受託者がいれば契約することはできますが、委託者の死後の財産承継にまで関わってくるので、利害関係者との調整は必要不可欠となります。

当サイトでは、どんな形で預金や不動産を家族だけで管理できる仕組みを作ることができるか、無料相談が可能です。累計4000件を超える相続・家族信託相談実績をもとに、専門の司法書士・行政書士がご連絡いたします。

家族信託、成年後見制度の活用など、ご家族にとってどんな対策が必要か、何ができるのかをご説明いたします。自分の家族の場合は何が必要なのか気になるという方は、ぜひこちらから無料相談をお試しください。

3.実際に家族信託契約書の素案を事例に沿って作ってみる

3-1.事例:認知症対策として金銭と自宅を管理したい

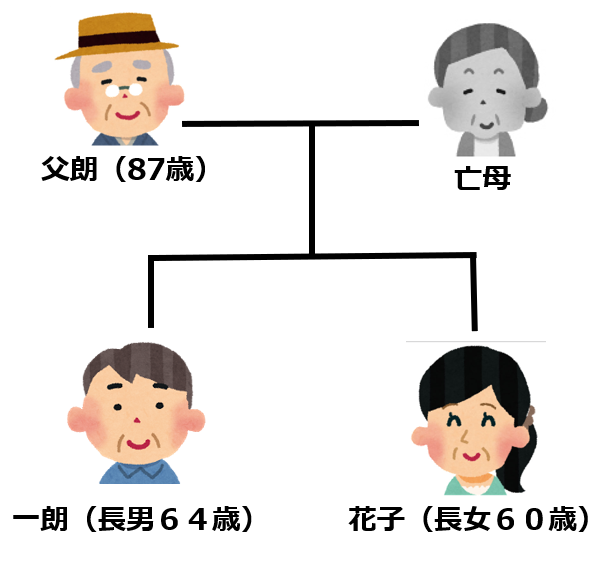

今回は、下記のようなご家族を例にして家族信託契約書の書き方を解説していきます。

自宅を所有している父朗さん(父・87歳)は、妻を亡くしており、子供が二人います。長男の一朗さん(長男・64歳)と長女の花子さん(長女・60歳)です。

父朗さんは、最近物忘れが多くなってきたので、この先きちんと財産を管理していけるか不安に感じています。自分の財産管理は、長男の一朗さんに任せたいと考えています。

また、父朗さんは、5年前くらいに、長男の一朗さんに対して、一朗さんの自宅を建てるための資金を提供しました。そのため、自分が亡き後は、自分の自宅と預貯金は花子さんへ残したいと考えています。一朗さんと花子さんも、この点については納得済みです。

3‐2.6つの必須事項を話し合ってみると…

佐藤父朗家では、ご家族で話し合った結果、以下の通りに必須事項を考えました。

①家族信託の目的

「父朗さんの認知症対策」「生前の財産対策」「遺産分割対策」

②信託財産

信託財産には「自宅と金銭500万円」を入れ、それ以外の金銭については父朗さんが管理するようにしました。

③家族信託を使って何をするのか(受託者の権限)

自宅については家族で話し合った結果、認知症になった場合も一朗さんが父朗さんの面倒を見るということで「自宅の管理及び日々の金銭管理を任せる」という記載になりました。

④家族信託の当事者を決める

管理を息子に任せ、息子がもし何らかの要因で父朗さんより先に亡くなったりした場合に管理する人がいなくなったら困るということで、妹の花子さんが受託者の後継となる契約を結ぶことになりました。

⑤いつまで家族信託を続けるのかを決める

ご本人の希望を考慮して「父朗さん他界時」及び「父朗さんと一朗さんが話し合って終わると決めた時」と設定しました。

⑥信託が終了した時の財産の帰属先を決める

父朗さんは自分が持つ自宅や預貯金は花子さんに渡したいと考えているため、「全ての信託財産を花子さんに承継させる」と表記しました。それ以外の財産については別途定める必要がありますが、長男である一朗さんに渡したいという意向があります。

3-3.実際に家族信託を作ってみると、こうなる

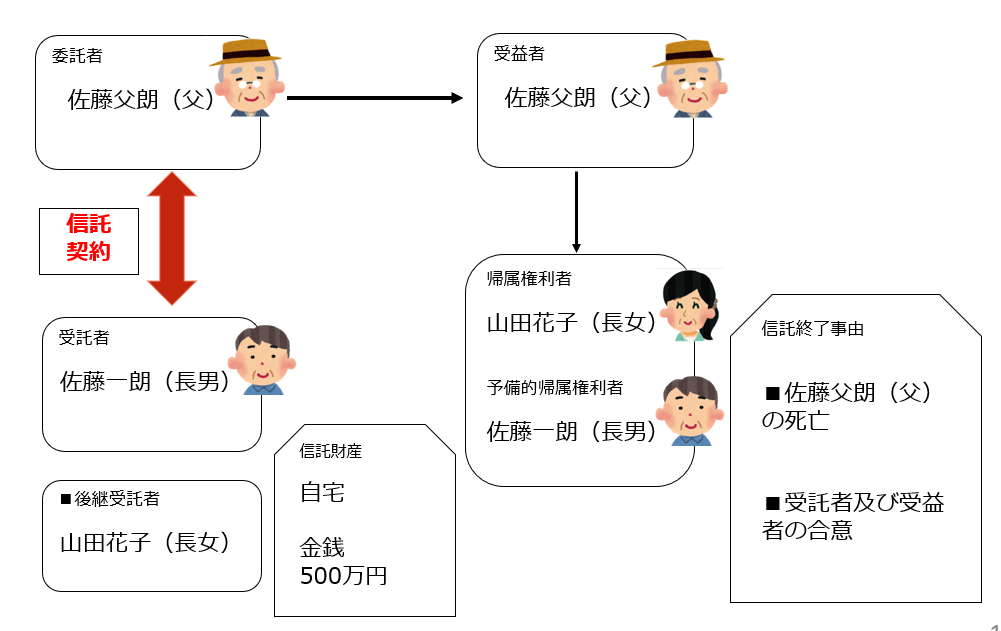

検討事項の結果を踏まえると、下記のような信託組成図となります。

【信託の組成】

委託者:父朗

受託者:一朗、後継受託者:花子

信託財産:自宅、現金500万

信託の終了事由:父の死亡

信託財産の承継先:花子さん(花子さんが先に死亡した場合の予備:一朗さん)

4.【ダウンロード可能】信託契約書のひな形をもとに解説(解説付)

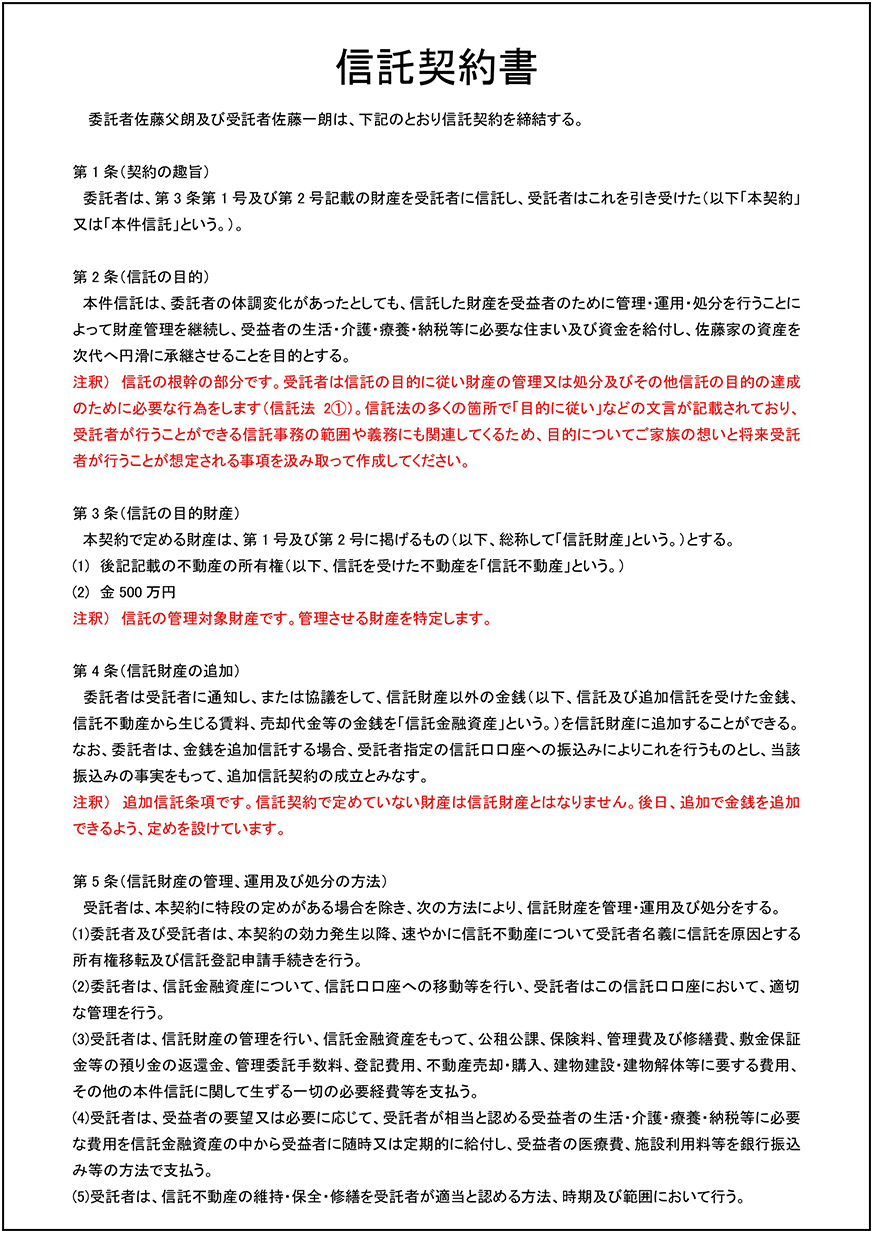

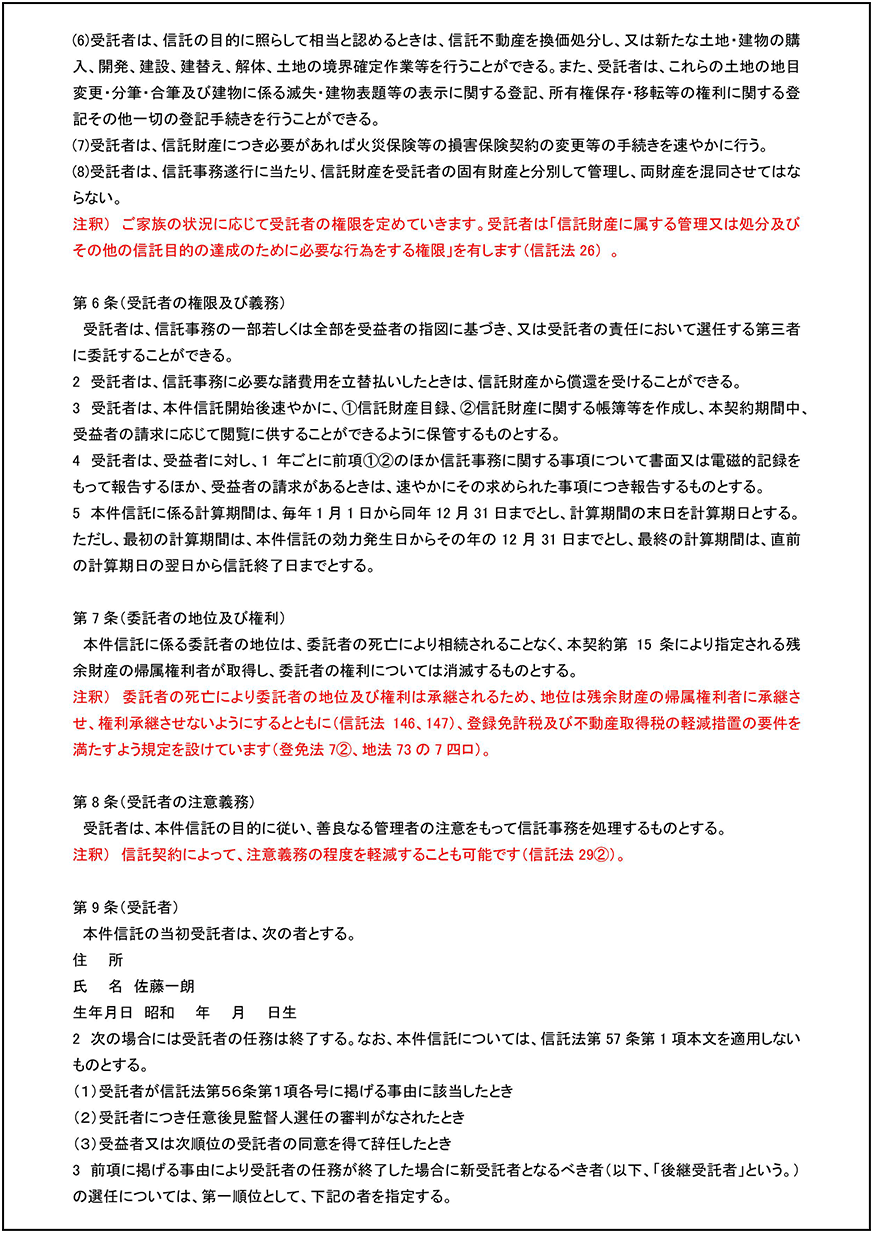

それでは、信託契約書案を作成してみましょう。今回のケースを信託契約書案にした場合は下記のとおりです。末尾に契約書のダウンロードURLを記載しておきますので、じっくり確認したい方はURLよりダウンロードしてみてください。

ここまで、信託契約書案の作成方法についてお伝えしてきました。この後、公証役場で契約書を公正証書化する、不動産の名義変更を行うなど各種手続きを行っていく必要があります。詳細は下記の記事で詳しく解説していますので、確認してみてください。

信託契約書をWordでダウンロードしたい人はこちらから

5.家族信託契約書は自分で作成できるのか?

ここまで、基本的な信託契約書の作成方法について解説してきました。

「何となく分かった気はするけれど、実際のところ、本当に自分で作成して大丈夫なの?」「自分で作成して、将来揉めたりすることはないの?」そんなふうに不安に思われる方もいらっしゃるでしょう。ここから自分で作るリスクについて解説をしていきます。

5‐1.本来支払う必要がない贈与税が課税されてしまう

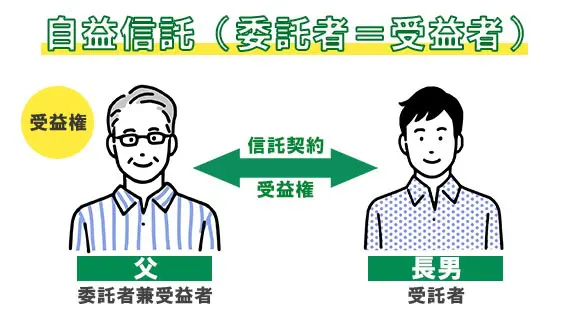

みなし贈与が発生するかも

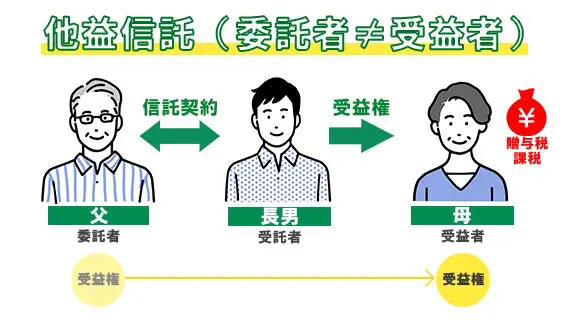

家族信託は、その信託法上、財産管理を託す委託者と、信託契約により権利を取得する受益者を同一人に設定します。

例えば、父親の財産管理を子に任せるケースの場合、「委託者(父)=受益者(父)」という形で契約書を作成するのです。

受益者は、家族信託で信託した財産に関する権利をもっています。そのため、信託財産である金銭を活用して受託者から「生活費の支出」「施設費用の支払い」「信託財産である自宅の利用」「アパートなどの収益物件から発生する家賃」などの信託財産から生じる利益を受けることができます。利益を受ける人は変わらないので、贈与税などの税務の負担はありません。

しかし、もし、「委託者(父)≠受益者(父)」の場合。

例えば、生前から障害のある妻のために子に財産管理を託すケースが挙げられるでしょう。

この場合、財産の利益を受ける人が所有者から母に移行しています。ですから、受益権の価格(信託財産の価格)に対して贈与税が課税されることになるのです。

例えば、自宅(3000万円)と金銭(3000万円)を信託財産として場合には、6000万円を贈与したものとみなされ贈与税(要件によって異なりますが、2500万円~2900万円)が課税されることになるのです。

上記のようなケースだと、受益者を安易に委託者以外の第三者に設定してしまいがちです。その場合は、税務上みなし贈与とならないような仕組みづくりが必要なのです。

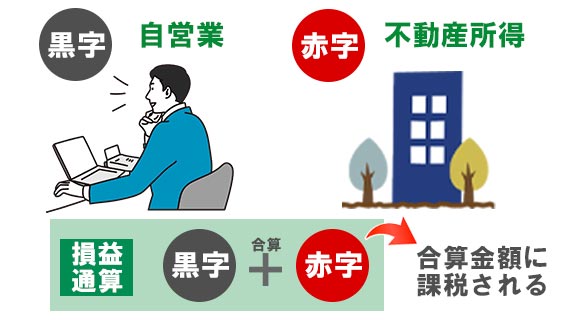

損益通算ができないので、支払う税金が増える

たとえば、自営業の事業主が事業とは別に不動産から所得を得ている場合、確定申告の際に自営業による事業所得と不動産所得とを合算して所得を計上できます。不動産所得で赤字が計上されている場合には事業所得の黒字と合算することができ、結果的に所得が低くなり支払う所得税も少なくなります。

これが損益通算です。

ただし、不動産を信託した場合。

その受益者は、租税特別措置法41条の4の2により不動産所得で赤字が計上されていても、所得税の計算では赤字はなかったものとみなされます。このため信託財産以外に所得がある場合に、その所得と信託不動産の損益通算はできませんし、純損失の繰越控除もできません。

このことは、信託契約を複数作成し、信託契約ごとに不動産を分けている場合も同様です。

そのため、家族信託をしても税務上不利益がないかをきちんと検証する必要があります。

5‐2.信託口口座をつくってもらえない

家族信託において、契約書作成と同時に託された金銭を管理するための「口座の準備」が必要です。信託契約をしても、親(委託者)個人のままの預貯金口座では、管理をすることができません。信託契約で通帳番号を特定してもあくまで名義人は委託者のままですから、委託者本人以外の手続きができないのです。

ですから、家族信託契約後に、金銭を管理するために「受託者名義の信託金銭管理用口座」を開設しておく必要があります。

しかし、ここで注意すべき点は、信託用管理口座(信託口口座)開設にあたって、金融機関独自の事前の審査があることです。契約書をチェックして、法的に問題ないか銀行側のチェックがあります。

ですから、突然窓口に行って口座を作ってほしいと言っても対応してもらえない可能性があるのです。また、金融機関によっては、司法書士などの専門家が作成に関与した信託契約書でなければ受け付けてくれないというところもあります。

家族信託での金銭の管理口座については、別の記事で詳しく解説していますので参考にしてみてください。

5‐3.ひとつの条項がないだけで、不動産の売却や処分ができない

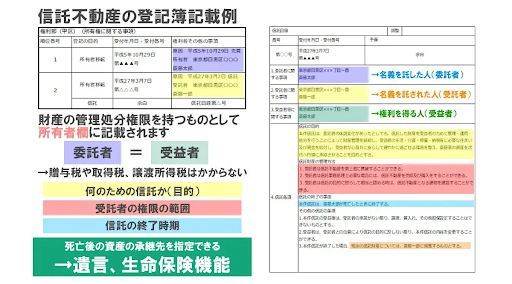

信託財産である不動産を売却する際は、信託契約書と不動産の登記簿に書かれている内容がチェックされます。不動産を信託する場合は、信託契約書の記載にもとづいて、法務局で信託登記を行います。

信託契約書及び信託登記簿のなかで、不動産の売却に必要な権限が記載されていないと実際に書類を提示しても売却ができません。不動産を売却するとなると、売買契約を行うだけでなく、土地の測量や古屋の解体など売買に伴う様々な手続きが必要です。そして、信託契約で定めた内容に従い、不動産の信託登記に必要な事項を取捨選択して法務局で登記手続きを行う必要があります。

将来行われることを想定して具体的な権限を下記のような形で信託契約書及び登記簿に記載する必要があります。

受託者は、信託の目的に照らして相当と認めるときは、信託不動産を換価処分し、又は新たな土地・建物の購入、開発、建設、建替え、解体、土地の境界確定作業等を行うことができる。

なお、弊社司法書士・行政書士事務所リーガルエステートでは、これから親の認知症で家族信託を検討している方、家族信託契約書を作成していきたいと考えている方へ、今後どのように家族信託を活用して財産管理の仕組みをつくればいいのか、無料相談をさせていただいております。どのような対策が今ならできるのかアドバイスと手続きのサポートをさせていただきますので、お気軽にお問合せください。

実際の契約書の内容を見ていただくとわかるとおり、信託契約書を作成するにあたっては、法律面の他、税務面も注意しながら作成をする必要があり、高度な法的知識と税務知識が求められます。契約書作成自体は誰にでも作成できるのですが、法的・税務的な考慮が足りないと、契約書作成後に思わぬトラブルが発生する危険性があります。

6.専門家に依頼したほうがいいケースと費用感

6-1.専門家に依頼したほうがいいケースとは?

専門家の立場から申し上げると、下記のような方は、信託契約書の作成に高度な法的テクニックが必要となるため、専門家へご相談することをお勧めします。

① 相続税がかかるくらいの財産をお持ちの方

理由)財産の分配方法や債務控除の問題等も検討する必要があるため

② 収益物件、担保付不動産を信託財産としようとしている方

理由)第三者(賃貸会社や金融機関)に影響があるため

③ 将来不動産の売却を予定している方

理由)将来、受託者の権限で確実に売却できるような契約構成とする必要があるため

④ 将来の融資を検討している方

理由)金融機関と事前に慎重な調整をする必要があるため

⑤ 家族間で家族信託の内容を話し合った結果、ご家族間の意見調整がまとまらない方

理由)信託契約無効の申立てや遺留分侵害額請求権を行使される可能性があるため

6-2.信託契約書作成を専門家に依頼した場合の費用は?

上記の通り、司法書士に依頼するとなるといったい、どのくらいの費用がかかるのでしょうか。ご自身で契約書を作る場合でもかかる費用とかからない費用、それぞれで確認していきましょう。

| 自分で手続きをしてもかかる費用 | |

| 項 目 | 費用 (相場) |

| 信託契約書を公正証書化する際の費用 | 3.3~11万円 |

| 不動産の信託登記にかかる登録免許税 | 固定資産評価額の0.3~0.4% |

| 専門家への報酬 | |

| 項 目 | 報酬 (相場) |

| コンサルティング報酬 | 信託財産評価の1.1%程度(最低33万円) |

| 信託契約書作成報酬 | 11~16.5万円 |

| 信託登記報酬 | 11~16.5万円 |

家族信託手続きの費用・報酬・相場について、詳しく知りたい方は以下の記事をチェックしてください。費用、報酬について、それぞれ詳しく解説しています。

7.家族信託をどのようにやればいいのか悩み中の方は、無料相談受付中

当サイトでは、ご家族にとってどのような信託契約書がよいのか、自分や第三者がつくった信託契約書が自分の家族にとって問題ないのか、無料相談が可能です。

累計4000件を超える相続・家族信託相談実績をもとに、専門の司法書士・行政書士がご連絡いたします。

家族信託をはじめ、遺言、生前贈与など、ご家族にとってどんな対策が必要か、何ができるのかをご説明いたします。自分の家族の場合は何が必要なのか気になるという方は、ぜひこちらから無料相談をお試しください。

8.まとめ

今回の記事では、下記をご案内しました。

- 信託契約書作成の前に、下記の6つの項目を家族で話し合いましょう。

①目的、②信託財産の追加、③受託者の権限、④当事者、⑤終了時期、⑥帰属先 - 雛形を使って契約書を作成するのも1つの方法。雛形は個別事例での契約書であるため、実際の作成では家族ごとの状況によって契約書のアレンジが必要。

- 下記のような方は、信託契約書の組成を専門家に任せることをお勧めします。

①相続税のかかる方、②収益物件のある方、③不動産売却を予定している方、④銀行からの融資を検討している方、⑤家族間の調整がまとまらない方

家族信託と似た制度である成年後見や遺言と比べると、家族信託の歴史は浅く、実務が確立していない部分が多いです。正直なところ、私たち専門家も、新しい判例や通達、実務動向を追いながら、日々の業務に取り組んでいる状況です。

今回の記事でご紹介した雛形は、私たちの事務所でも活用しているものですが、依頼者の置かれた家族関係、資産構成によっても内容をカスタマイズしており、法務や税務実務の動向に基づき日々変更を加えています。大げさにいえば、2~3年後には、今回ご紹介した雛形も全く様変わりしていることも充分にありえます。

専門家に依頼をすれば、報酬を支払う必要がありますが、代わりに「安心」を買うことができます。みなさまのご家族の状況を鑑みつつ慎重にご検討ください。

信託契約書をWordでダウンロードしたい人はこちらから

司法書士・行政書士事務所リーガルエステート 代表司法書士

司法書士・行政書士事務所リーガルエステート 代表司法書士斎藤 竜(さいとうりょう)

司法書士法人勤務後、2013年独立開業。

司法書士としての法律知識だけではなく、「親子の腹を割った話し合い、家族会議」を通じて家族の未来をつくるお手伝いをすることをモットーに、これまでに400件以上の家族信託をはじめ、相続・生前対策を取り組んでいる。年間60件以上のセミナーを全国各地で行い、家族信託の普及にも努めている。

経験豊富な専門家が明確に解決・提案します。

全国の事務所またはオンライン、LINEチャットなど、

どこからでも気軽に相談可能です。

-

01経験豊富な専門家集団が

あなたの疑問を解決 -

02全国拠点で

相談できます! -

03横浜・新宿・名古屋など

アクセスしやすい!

親が認知症気味で将来の介護費用が心配…。「いつか」の実家売却のために今からできる3つの対策-360x225.jpg)