司法書士・行政書士事務所リーガルエステート 代表司法書士

司法書士・行政書士事務所リーガルエステート 代表司法書士斎藤 竜(さいとうりょう)

司法書士法人勤務後、2013年独立開業。

司法書士としての法律知識だけではなく、「親子の腹を割った話し合い、家族会議」を通じて家族の未来をつくるお手伝いをすることをモットーに、これまでに400件以上の家族信託をはじめ、相続・生前対策を取り組んでいる。年間60件以上のセミナーを全国各地で行い、家族信託の普及にも努めている。

約40年ぶりに改正された相続法のうち、「配偶者居住権」に関する部分が、2020年4月1日に施行となりました。

(2020年4月1日以降に開始した相続につき適用されます。遺言・死因贈与契約によって定めた配偶者居住権についても、その作成・契約日が2020年4月1日以降であることが必要です。)

配偶者居住権といわれてもわかりづらいですが、そのポイントは下記のとおりです。

・残された配偶者の老後を守る!

・住み慣れた自宅と老後の資金の両方を確保する!

・配偶者居住権は相続税の節税対策にも使えるかも!?

今後、「なかなか協議がまとまらない遺産分割の解決手段」として、さらには「相続税の節税対策」としても活用されることが予想されます。

日本人の遺産の典型例として、「自宅の価値が遺産の半分以上を占める」というケースは多く、これが遺産分割を難しくしていることが多いのです。

また、残された相続人同士の仲が悪い場合、残された配偶者が、自宅を失ってしまうこともあります。そこで、夫に先立たれた妻(逆の場合もあり)が、住む場所や生活のためのお金に困ることなく、老後を過ごすための画期的な権利として創設されたのが、「配偶者居住権」です。

今回の記事のポイントは下記のとおりです。

- 配偶者居住権とは、残された妻が、夫婦で住んでいた自宅に、亡くなるまで無償で住み続けることができる権利!

- 所有権とは別の権利~遺産分割での選択肢の一つ!~

- 自宅の価値が遺産の半分以上を占め、相続人同士の仲が良いとは言えないパターンで有効!?

- どんな場合に取得が認められるのか、その配偶者居住権の成立要件をチェック!事実婚や内縁の夫・妻に取得は認められない

- 配偶者居住権が認められなくても、配偶短期居住権の要件を満たせば、遺産分割で所有権をとられても最低6か月は出ていかないでよい

- 配偶者居住権は登記をしないと権利を主張できない

- 配偶者居住権は配偶者他界時に2次相続で相続税評価がされないという特徴がある

- 配偶者居住権のデメリットとして、認知症など判断能力を喪失した場合には、住まなくなっても売却できないリスクがある

- 配偶者居住権を設定しても遺留分の問題は残るので、遺留分侵害額請求に対する対策は考えておく必要がある

今回は、「そもそも配偶者居住権ってなに?」という方へ、配偶者居住権が今までの遺産分割の問題点をどのように解決してくれるのかを、配偶者居住権の選択を考えることが予想される事例を元に解説していきます。

配偶者居住権以外の相続法改正は、2019年(平成31年)7月1日(一部の規定を除く)から施行されています。配偶者居住権以外の相続法改正の内容及び施行時期は別の記事で詳しく解説していますので、下記を参考にしてみてください。

目次

経験豊富な専門家が明確に解決・提案します。

全国の事務所またはオンライン、LINEチャットなど、

どこからでも気軽に相談可能です。

-

01

経験豊富な専門家集団が

経験豊富な専門家集団が

あなたの疑問を解決 -

02全国拠点で

相談できます! -

03横浜・新宿・名古屋など

アクセスしやすい!

0120-85-0457

0120-85-0457配偶者居住権とは?

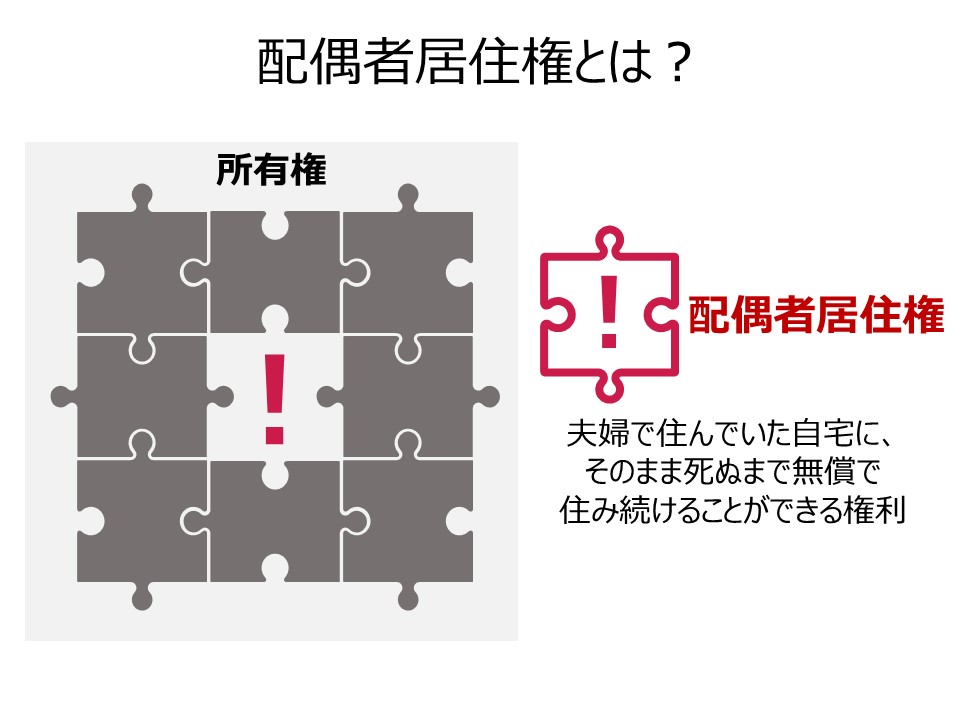

配偶者居住権とは、「残された配偶者が、被相続人の所有する建物(夫婦で共有する建物)に居住していた場合で、一定の要件を充たすときに、被相続人が亡くなった後も、賃料の負担なく(無償で)その建物に住み続けることができる権利」です。(※一定の要件については後述)

簡単にいうと、「夫婦で住んでいた自宅に、そのまま死ぬまで無償で住み続けることができる権利」です。従来とは違って、「所有権」とは異なる、「居住権」という新たな権利が配偶者に認められることになったのです。

例えば、遺産分割の際、自宅建物の「所有権」は子に取得させ、「居住権」は残された妻が取得する、というようなことができるのです。

注意すべき点として、配偶者居住権は、残された配偶者に、一定の要件のもと認められる権利であって、従来通りに所有権を相続することも、まったく問題ないということです。

相続財産の分け方の選択肢が広がったととらえてよいでしょう。遺産分割の協議が調わないときは、家庭裁判所に遺産分割の審判の申立てをすることによって、配偶者居住権を取得することができる場合があります。そのほか、遺言によっても配偶者に「居住権」を相続させることが可能です。

配偶者居住権について、今後取得が予想される典型的なパターンを元に、なぜこのような権利が新設されることとなったのか見ていきましょう。

配偶者居住権の取得が予想される典型的なパターン

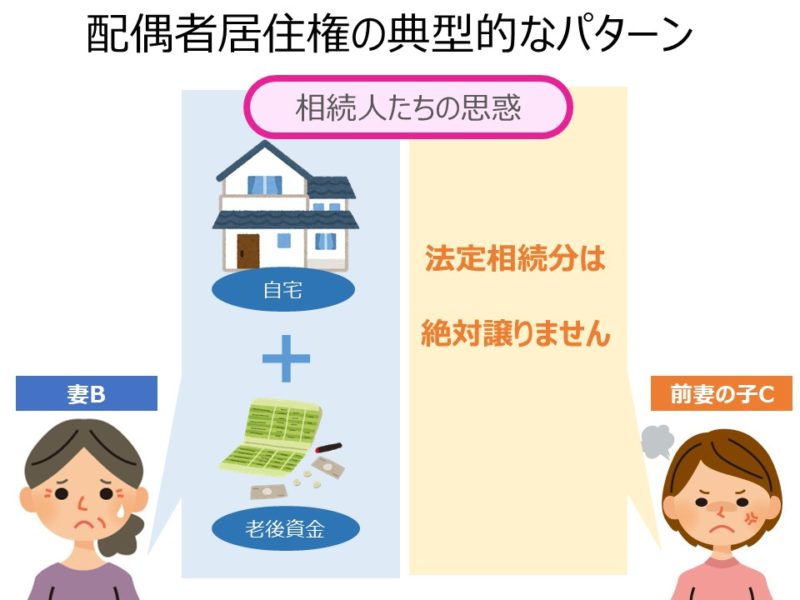

「自宅の価値が遺産の半分以上を占め、相続人同士の仲が良いとは言えないパターン」

自宅(土地・建物)5000万円と預貯金5000万円を残して、Aさんが亡くなりました。相続人は妻Bさんと、Aさんの前妻との間の子Cさんです。

妻Bさんは年金暮らし。ローンも完済している住み慣れた自宅から離れるつもりはなく、絶対に自宅を相続したいと考えています。しかし、自身の老後のためのBさん名義の預貯金はほとんどなく、Aさんの残した預貯金も半分位は相続したいのが本音です。子Cさんは、自身の権利として、最低でも法定相続分の5000万円を相続したいと考えています。しかし、妻B・子Cはお互いのことをよく思ってはいない…という場合です。

子Cさんは5000万円を相続するため、自宅か、預貯金のどちらかを相続したいと主張しています。

妻Bさんは、住み慣れた自宅を失いたくありませんがこれでは貯金は一切相続できません。しかし、老後の資金も必要なのです。

妻Bさんはどうしたらよいのでしょうか!?

この例でも浮かび上がる、従来からの2つの大きな問題点を見ていきましょう。

配偶者居住権ができた背景…従来からの2つの大きな問題点とは?

①対立する相続人との遺産分割の結果、住み慣れた自宅を出ていかなければいけなくなるパターン

この例で、遺産分割の結果、妻Bが老後資金の相続を優先するために、子Cがその自宅の所有権を取得することになったとします。

妻B:預貯金 5000万円

子C:自宅 5000万円

そうなると、妻Bが自宅に居住し続ける法的な根拠がなくなってしまうのです。

もちろん、所有権者となったCとの間で賃貸借契約を結び、住み続けることも可能でしょう。しかし、そうなると、賃料を支払うことが必要になります。今までのように無償では住み続けられないのです。払えないのなら出て行って、という要求があれば、妻Bにとっては「住むところがない!!」という最悪の事態に発展する可能性があります。

②自宅を相続した結果、老後の資金が不足してしまうパターン

同じ例で、遺産分割の結果、妻Bが自宅所有権を相続することになると、今度はBには預貯金が全く残らないことになるのです。

妻B:自宅 5000万円

子C:預貯金 5000万円

これでは、老後の資金の確保ができず、最悪家を売らなければいけなくなるなど、本末転倒な結果に終わってしまいます。

このような従来からの問題点を解決する為、配偶者居住権が新設されました。

以下、配偶者居住権による解決方法を見ていきましょう。

配偶者居住権のメリット…従来からの問題点を解決!!

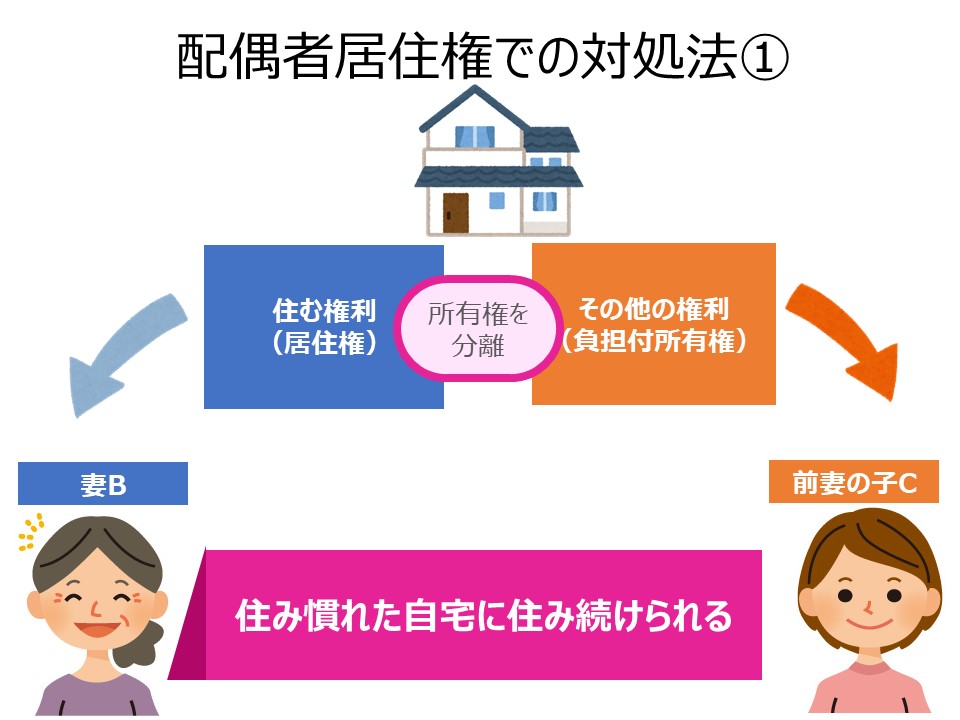

①住み慣れた自宅を出ていかなければいけなくなるパターンへの対処法!!

配偶者居住権の、最大のメリットは、自宅所有権を相続せずして、「無償で住み続けることができる」点です。

建物の権利を「居住権」と「負担つきの所有権」に分け、要件を充たした配偶者には、「居住権」を認めることができます。

先ほどの例で、遺産分割や遺言により「居住権」を取得した妻Bは、その後も「死ぬまで」(別に期間を定めることも可能)住み慣れた自宅に住み続けることができます。

もちろん今まで通り、無償です。

家を追われる心配がなくなるのは、高齢になった妻Bにとって非常に有意義なことでしょう。

②自宅を相続した結果、老後の資金が不足してしまうパターンへの対処法!!

残された配偶者は、住み慣れた自宅に住み続けることが可能になることに加え、「所有権」ではなくより廉価に評価される「居住権」を相続することによりその分の金融資産を相続することができるため、老後の資金を確保できることになります。

先ほどの例で考えてみましょう。

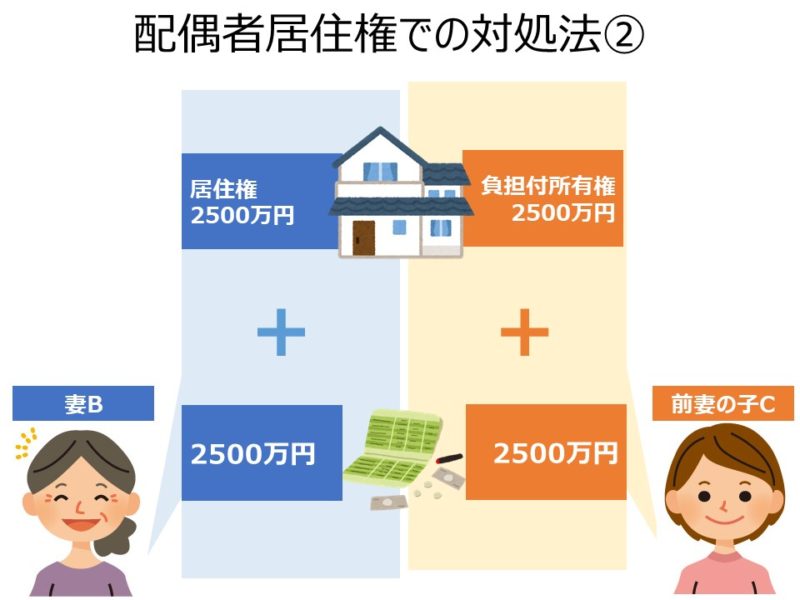

亡き夫の資産

自宅(土地建物):5000万円

預貯金: 5000万円

ここで、自宅権利を「居住権」2500万円、「負担つき所有権」2500万円にわけます。

(※配偶者居住権は、建物に関する権利ではありますが、底地(土地)も利用することになるので、その評価は、建物だけではなく、土地利用に関する評価も含みます。かなり専門的な計算になりますので、専門家に相談することがおすすめです。)

すると、

妻B:居住権(2500万円)

預貯金(2500万円)

子C:負担つき所有権(2500万円)

預貯金(2500万円)

と相続することができ、妻Bにも預貯金が残り、老後資金を確保できることになります。

こうして、妻Bは住む場所や生活のためのお金に困ることなく老後を過ごすことができるのです。

配偶者居住権の選択によって、解決できる典型的なパターンと言えるでしょう。

では、残された配偶者(例えば妻)は、どのような要件を充たせば配偶者居住権を取得することができるのでしょうか。

配偶者居住権には2種類あります。それぞれの要件を見ておきましょう。

2種類の配偶者居住権とそれぞれの要件

配偶者居住権には①「配偶者短期居住権」と②「配偶者居住権(長期配偶者居住権)」の2つの種類があります。

この記事で主にお話しする「配偶者居住権」は長期配偶者居住権ですが、もう一つ、要件を充たせば法律上当然に認められる権利として、「配偶者短期居住権」があります。それぞれの要件を確認しておきましょう。

①配偶者短期居住権

「配偶者短期居住権」は、遺言や相続人による遺産分割協議がなくても、配偶者に法律上当然に認められる権利です。他の相続人や受遺者から明渡しの請求があったとしても、常に最低6か月は継続して居住できます。そして配偶者は、その間に別の住まいを探し、引っ越しをすることになります。

要件は、下記の2つを充たすことです。(民法第1037条1項)

①建物が被相続人の財産に属していたこと

②配偶者が、相続開始の時に無償で居住していたこと

配偶者短期居住権により、居住建物に無償で住み続けることができる期間は、具体的には以下のようになります。

1、居住建物について配偶者を含む共同相続人間で遺産の分割をすべき場合

①遺産の分割により居住建物の帰属が確定した日

②相続開始の時から6か月を経過する日

上記①か②のいずれか遅い日まで

2、1以外の場合(遺言により所有権を相続する者が決まっている場合など)

建物取得者が、配偶者短期居住権の消滅の申入れをした日から6か月経過するまで

②配偶者居住権(長期配偶者居住権)

この記事で主にお伝えするのは、こちらの配偶者居住権についてです。

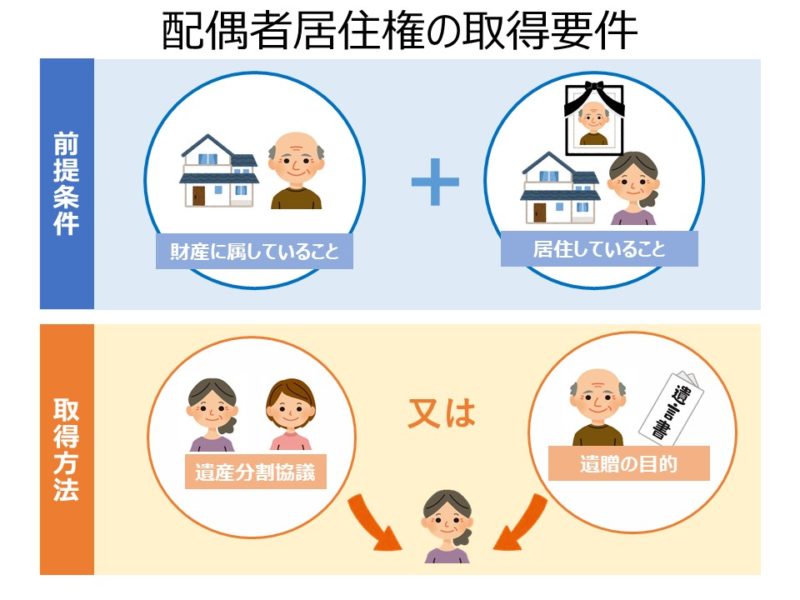

配偶者居住権は、遺言や遺産分割により取得できる権利であり、当然に認められる権利ではありません。特に存続期間を定めない限り、残された配偶者の終身の間とされています(民法1030条本文)要件は次の通りです(民法1028条1項)。

①建物が被相続人の財産に属していたこと

②配偶者が相続開始の時に居住していること

を前提として、なおかつ、配偶者居住権が下記のいずれかを充たせば、配偶者居住権を取得することができるのです。

(ア)相続人による遺産分割協議(他、遺産分割調停・遺産分割審判)によって取得された時

(イ)被相続人からの遺贈の目的とされたとき(遺言に”配偶者に自宅建物の配偶者居住権を相続させる”等とある場合の他、死因贈与契約で設定した場合も認められます)

①②をともに充たす場合で、かつ(ア)(イ)のいずれかを充たす場合、配偶者はその建物に無償で居住し続けることができます。

遺言で配偶者居住権を設定したとしてしても、相続発生時に、上記の①建物が被相続人の財産に属していたこと、②配偶者が相続開始の時に居住していることという要件を満たしていない場合には効力が生じません。

相続発生時においても要件を満たす必要があります。

ちなみに、どちらの配偶者居住権も法律上の配偶者に取得が認められた権利であり、事実婚や内縁の妻・夫には取得は認められないと解されているので注意をしてみてください。

配偶者居住権の登記…取得した居住権を失わないために…登記は必須!

②の配偶者居住権では、対抗要件としての登記が必要です。(①の配偶者短期居住権では不要。そもそも登記できない権利。)

登記をしないままでいると、せっかく取得した住む権利を失う可能性がありますので、取得したら登記を忘れずにしましょう。

※登記の必要性・登記の方法については、別の記事で詳しく紹介します。

なお、弊社リーガルエステートでは配偶者居住権等の登記についてのご相談を承っております。初回の相談は無料ですので、どのような対策をすればよいか迷われている方は、ぜひ無料相談をご利用ください。

配偶者居住権のメリット…相続税の節税対策に使える!?

「配偶者居住権」は、相続税の節税対策に使えるというメリットもあります。

配偶者居住権設定後、配偶者が他界した時の2次相続で消滅してしまうため、配偶者他界時の相続において相続税評価がされないという特徴があるのです。

配偶者居住権の相続税対策については、下記の記事で詳しく解説していますので、確認してみてください。

配偶者居住権のデメリットとは…住まなくなっても売却できない!?

配偶者居住権は「夫亡き後の自宅に妻がそのまま住む権利の保障」がそもそもの制度趣旨ですから、配偶者の一身専属的な権利であり、譲渡は認められません(民法第1032条2項)。

もし、途中で「老人ホームに入居するから自宅を売りに出したい」と希望しても、配偶者自身が持つのは所有権ではない為、自宅を売却することもできません。

一方、自宅の「負担つき所有権」を持つ相続人は自宅を売却することが可能ですが、配偶者居住権が設定されている建物は、購入したとしても(配偶者居住権が消滅するまでは)実際に住む事はできませんので敬遠されるでしょう。

つまり、配偶者居住権自体を売ってお金に変えることは出来ませんし、配偶者居住権のついた自宅を売ってお金に変えることも、非常に難しいのです。

配偶者居住権は、通常、配偶者が亡くなるまで消滅しません。

配偶者自身が配偶者居住権を放棄した場合は権利を消滅させる事ができますが、認知症になり判断能力の低下した配偶者に居住権の放棄をさせることは不可能と言えるでしょう。この場合、認知症になった妻が、病院または施設に入らざるを得なくなったケースでは非常に困ることになります。

自宅を売却した代金でを施設費用や治療費に充てることができなくなるのです。所有者である子は居住権を持つ親が死亡しない限りは実質的に建物(敷地も)の換金ができず、持て余すことになってしまう恐れもあります。

配偶者居住権は原則的に換価できないという点は、この権利を取得する時点で十分に注意しなければなりません。

いずれ施設に入るなど、死ぬまで自宅に住むことが予定されていないなら、夫の相続(遺産分割)の時点で配偶者が配偶者居住権を取得するのではなく、完全な所有権を取得するなり、預貯金等別の遺産を多く取得するなりした方が良い場面もあるでしょう。

上記のようなことが想定されるのであれば、配偶者が相続した権利を、認知症(将来の施設費用等の)対策として、「家族信託」や「任意後見」契約によって子など、信頼できる人に任せることも可能です。詳細は、下記の記事で詳しく解説していますので確認してみてください。

新しい制度だからと言って、万能なわけではないのです。先々のライフプランを考えて、何が自分と家族の今後の生活のためにベストかを見極め、選択していくことが必要です。

配偶者居住権を遺言で残す場合の注意点…遺留分侵害額請求権への対策をしておく!

配偶者居住権(配偶者短期居住権は除く)を取得した場合、その評価額については相続分の一部として取得したものと扱われます。

配偶者居住権の評価額は、いくら建物の所有権の評価より低いとは言っても、配偶者居住権を取得したことによって他の相続人の遺留分を侵害すれば遺留分侵害額請求の対象となると考えられます。したがって、遺言や生前の死因贈与契約で配偶者居住権を配偶者に残そうしている方は、他の相続人の遺留分を侵害していないかの注意が必要です。

万が一、他の相続人から遺留分侵害額請求をされた場合は、配偶者は他の相続人に対して金銭賠償をしなければならず、結果的に配偶者の保護になりません。

配偶者居住権の評価額が、他の相続人の遺留分を侵害することになるかは、計算してみないとわかりませんが、複雑な計算になるため、遺言を書く前に一度専門家に相談されることをお勧めします。

遺留分侵害核請求については、下記の記事で詳しく解説していますので、確認してみてくださいね。

まとめ

- 配偶者居住権とは、残された妻が、夫婦で住んでいた自宅に、亡くなるまで無償で住み続けることができる権利!

- 所有権とは別の権利~遺産分割での選択肢の一つ!~

- 自宅の価値が遺産の半分以上を占め、相続人同士の仲が良いとは言えないパターンで有効!?

- どんな場合に取得が認められるのか、その配偶者居住権の成立要件をチェック!事実婚や内縁の夫・妻に取得は認められない

- 配偶者居住権が認められなくても、配偶短期居住権の要件を満たせば、遺産分割で所有権をとられても最低6か月は出ていかないでよい

- 配偶者居住権は登記をしないと権利を主張できない

- 配偶者居住権は配偶者他界時に2次相続で相続税評価がされないという特徴がある

- 配偶者居住権のデメリットとして、認知症など判断能力を喪失した場合には、住まなくなっても売却できないリスクがある

- 配偶者居住権を設定しても遺留分の問題は残るので、遺留分侵害額請求に対する対策は考えておく必要がある

配偶者居住権は、あくまでもこれからの相続財産の分け方の「選択肢の一つ」です。

残された配偶者が抱える、従来からの遺産分けの問題点を解決する一方、一生自宅に住み続けるという、配偶者の一身専属的な権利であり、基本的には譲渡・売却ができないという性質もあります。

その為、認知症などで施設に入るため、自宅を売却し、施設費用を捻出しようと考えている方にはあまりお勧めできない側面もあります。

また、配偶者居住権の価格の算定も非常に専門的なものとなっているため、遺産分割を適正に進め、争いのもとを残さない為にも、「配偶者居住権」の選択を考える場合には、我が家では配偶者居住権を設定したほうがよいかどうか、専門家へ相談しながら導入を検討してみてくださいね。

経験豊富な専門家が明確に解決・提案します。

全国の事務所またはオンライン、LINEチャットなど、

どこからでも気軽に相談可能です。

あなたの疑問を解決

相談できます!

アクセスしやすい!