自分の老後や介護に備え、財産の管理や処分を第三者に任せるのが家族信託です。

委託者が万が一認知症になった場合でも、自身の財産管理を受託者が行えるため安心して老後に備えることができます。その反面、家族信託では法務や税務など広範囲にわたる専門知識が必要なため、専門家の手を借りる必要があります。

家族信託をどこに相談したり依頼したりすればいいのか、悩む方も多いかもしれません。十分検討せずに家族信託に着手すると、かかった手間や費用に見合ったメリットが得られないケースも起こりえます。家族信託の依頼先、相談窓口として司法書士や弁護士などが挙げられますが、誰に依頼するのがいいのでしょうか。

今回の記事のポイントは下記のとおりです。

- 家族信託の相談先として、行政書士、司法書士、弁護士や税理士など士業のほか、金融機関、不動産会社の民間の会社が挙げられる

- 家族信託の相談先としては、業家族信託の相談から信託契約書の作成、信託用の口座開設までワンストップで対応できる司法書士がおすすめ

- 家族信託の相談先を選ぶ判断基準としては、①家族信託の取扱実績、②専門性、③情報発信、④専門外のネットワーク、⑤契約後のアフターフォロー、⑤Googleレビューなどが依頼のポイント

- 専門家に依頼する前に、家族信託の費用や手続きの流れを把握し、家族信託の目的や誰を受託者にするかを明確にしてから相談すべき

今回の記事では、家族信託の相談先の判断基準、家族信託の依頼から完了までの流れや注意点を解説していきます。

目次

経験豊富な専門家が明確に解決・提案します。

全国の事務所またはオンライン、LINEチャットなど、

どこからでも気軽に相談可能です。

-

01

経験豊富な専門家集団が

経験豊富な専門家集団が

あなたの疑問を解決 -

02全国拠点で

相談できます! -

03横浜・新宿・名古屋など

アクセスしやすい!

0120-85-0457

0120-85-04571.家族信託の相談、依頼ができる専門家はどこ?

家族信託の相談窓口、依頼先としては、司法書士や弁護士、行政書士や税理士など士業のほかに、金融機関や不動産会社など民間の会社が挙げられます。各士業、会社で専門分野が異なる点に注意しながら、家族信託の相談や依頼に適格かどうかを確認していきましょう。

1-1.行政書士の場合には法務局へは自分で行く

行政手続きを専門としているのが行政書士です。

遺言や相続、成年後見や契約書類の作成、内容証明の書類作成など、ほかの資格で独占していない業務全般を行えるのが行政書士の特徴だといえます。ただし、行政書士は信託契約書など届出のための書類を作成できますが、法務局に出向いて登記を行うような代理権はありません。

委託者本人が手続きを行う必要があり、この点で弁護士や司法書士と異なります。また、不動産登記の手続きといった煩わしい作業を委託者自身が行うことが必要です。信託の登記はどの部分を登記するかなど専門的な知見を要求されるため、間違った登記手続きを行うと将来問題が生じる可能性があります。

信託登記手続きについては、別の記事で詳しく解説していますので確認してみてください。

相続専門の行政書士が少なく、結果として優れた信託契約書を作成できる行政書士も多くありません。もっとも書類の作成業務だけを任せるため、コスト面は行政書士に依頼するメリットといえます。

1-2.司法書士は家族信託の契約書作成から登記まで対応できる

家族信託の依頼先として一般的なのが、司法書士です。

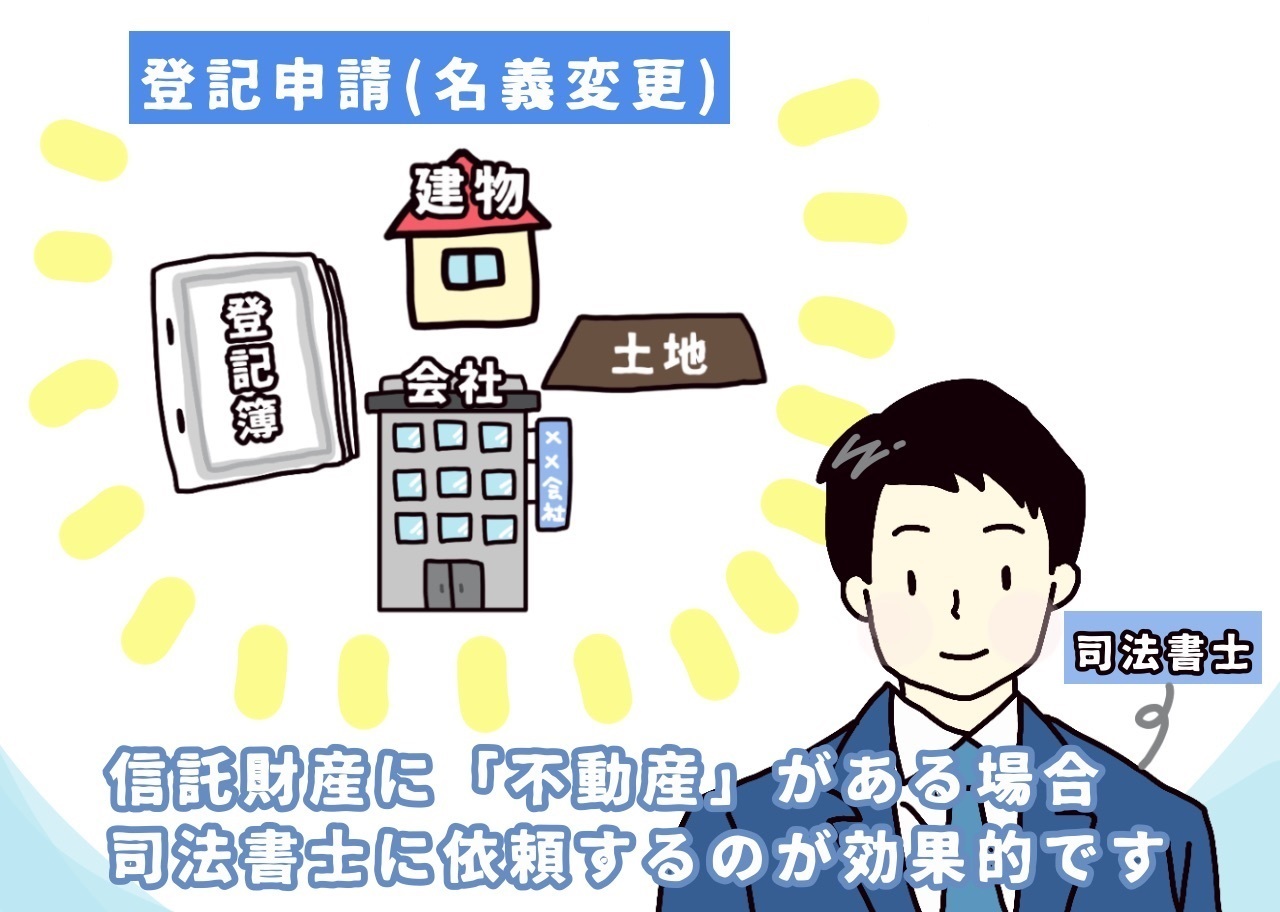

司法書士が行える主な業務としては、家族信託jの相談から信託契約書作成、信託登記などが挙げられます。特に不動産の登記が必要な信託不動産財産では名義が委託者から受託者に変更させるのは難易度が高く、また、信託期間中の変更登記、信託終了時の登記手続きなども扱えるなどる司法書士が適格だといえるでしょう。

また、弁護士と異なり、家族間の意見を調整し、中立の立場で家族信託の設計ができるため、家族の思いを重視した信託契約書の作成のサポートができます。信託契約後ののアフターフォローまでトータルで相談できます。

司法書士は信託契約書の作成や登記を行うことは可能ですが、税務の内容確認など高度な専門知識を要しますので、税理士とも協力しながら進めることになるでしょう。

1-3.弁護士への依頼は将来の紛争が想定される場合におススメ

弁護士もまた司法書士と同じように、法律を専門としています。

司法書士は登記や供託、行政書士は文書作成、税理士は税務申告など、一定の法律業務だけが許されています。これに対して、弁護士は法律業務範囲に制限がありません。そのため、信託契約書の作成も不動産登記も弁護士が行えます。

だからといって、弁護士が家族信託の依頼に最適とはいえない部分もあります。行政書士同様に相続専門の弁護士が少ないため、優れた信託契約書を作成してもらえるとは限りません。

また、弁護士は職責上依頼者個人の利益のために執務にあたらなければならないという義務があります。複数の依頼者の利益が相反することはできず、家族信託のような当事者の意見利害を調整して合意形成し、信託契約書を作成する業務を行うことは職責上難しい立場にあります。また、基本的に弁護士は登記手続きを専門としていないため、実務経験が必要な信託登記については適切なアドバイスが得られないことがあります。

また、信託不動産の登記手続きについても専門としている司法書士よりも実務経験が乏しい可能性があります。ただし、他の士業よりも紛争となった場合の法的トラブル対応経験が多いため、将来相続発生後に紛争が想定されている場合については、家族の利害を調整する必要がないものは、弁護士に依頼するのがおススメです。

1-4.税理士は家族信託の法務に対応しにくい

家族信託は相続対策にもなることから、依頼先として真っ先に思い浮かべるのは税理士かもしれません。

たしかに税理士は、税金の負担が少なくなる相続財産の分割方法の提案や相続税の申告を得意としています。事実、相続に特化した税理士事務所もあり、家族信託などの相談にも対応しているケースもあります。

ただし、税理士は税金の取り扱いが主な業務であって、法律の専門家ではありません。家族信託には信託契約書の作成や不動産の登記などの手続きが必要であるため、法律に詳しい士業でないと相談するのが難しいといえるでしょう。

つまり、仮に税理士に家族信託を依頼したとしても、結局は司法書士や弁護士のお世話になる可能性が高いというわけです。よって、委託者や受益者にとって優良な信託契約書を作成したい場合には、法律の専門家である士業に頼むのがベターだといえます。

1-5.士業以外の相談先

家族信託は士業以外の民間の株式会社でも相談できる会社があります。最近は、金融機関や不動産会社でも相談窓口を設けています。それぞれ、相談できる内容は下記の通りです。

金融機関で相談できる内容

- 家族信託活用のアドバイス

- 遺言書作成サポートとそれに伴う相続のアドバイス

- 生命保険など金融商品の活用

- 高齢者の預金管理用のサービスの提案

不動産会社で相談できる内容

- 家族信託活用方法のアドバイス

- 不動産相続対策のアドバイス

- 不動産活用、資産組み換えのサポート

民間の会社では信託契約書の作成や登記手続きは対応できない

不動産会社や金融機関は、「顧客サービス」として「家族信託や相続対策のアドバイス」を行い、自社の商品を提供することが仕事ですので、様々な観点からお客様にあった家族信託の提案ができるとは限りません。金融機関であれば、相続対策としての自社の投資信託や保険商品の販売、不動産業者なら、相続対策としての不動産売却や不動産活用提案が得意です。

また、家族信託においては自ら手続きを手掛けることができないため、不動産会社や金融機関は、士業を紹介する「窓口役」をすることになります。会社から紹介される士業は、その会社にとって何かメリットのある提案をすることが多いと言えます。金融機関や不動産会社からの紹介を受けるとなると紹介元である金融機関や不動産会社の利益につながるようなな提案を考えがちになってしまう可能性があります。

こういった理由から、出来れば、士業事務所は自分で探すほうが、家族にとって様々な視点での提案を受けられます。

1-6.家族信託の依頼は司法書士がオススメ

なぜ司法書士に家族信託の相談や依頼するのがおすすめなのでしょうか。

家族信託に特化した専門家が多い

家族信託を設計するためには、成年後見制度や遺言、登記など、幅広い民事手続きの知識が必要です。行政書士や弁護士と違い、司法書士はこれらの業務をメインで扱うケースが多くなります。

家族信託に関する専門知識もほかの士業と比べて多いため、委託者や受益者にとって優良な信託契約書を作成してもらえる可能性は、司法書士が一番高いといえるでしょう。

司法書士であれば全ての信託手続きを依頼できる

扱える業務範囲や各士業の報酬の相場によって、家族信託の依頼に支払う報酬も変わってきます。行政書士は信託契約書や公証役場に届出をする信託契約公正証書の作成を行えますが、委託者の代理で登記を行えません。

これに対して弁護士や司法書士は、信託契約書や公証役場に届出をする信託契約公正証書の作成、登記まで行えます。ただし、弁護士は信託登記については専門的な知識を持っていることが少なく、登記手続きについては司法書士が専門的な知識を持っています。遺言や成年後見、生前贈与などほかの相続対策と比較し、家族信託が委託者や受益者にとって最良の選択かどうかや家族信託の設計に関するコンサルティングまで可能です。

なお、弊社司法書士・行政書士事務所リーガルエステートでは、ご家族ごとにどのような形で家族信託を設計し、信託契約書を作成すればよいのか、無料相談をさせていただいております。信託契約書の作成をはじめ、信託登記手続き、信託口口座の開設、その後の相談などトータルでサポートさせていただきますので、お気軽にお問合せください。

2.家族信託はどこに頼む?相談窓口を選ぶ際の6つの判断基準

家族信託は家族の重要な財産や資産を未来の世代にしっかりと継承するための手段です。しかし、家族にとって必要な内容が設計され、信託契約書という形になっているのかなど、財産管理と資産承継ができる仕組みづくりは、選ぶ相談先に大きく依存します。

家族信託の専門家であればどこでも家族信託を依頼してよいできるわけではありません。以下に、相談窓口を選ぶ際の主要な判断基準をいくつか紹介します。

2-1.家族信託の取扱実績

家族信託を多く取り扱っている専門家は、経験値が高く、法律や税制の改正などにもスムーズに対応できます。

家族信託に関する専門家向けの勉強会も多く開催されており、知識を学ぶ専門家が増えていますが、実際の実務経験となるとまだまだ少ない専門家が多いのが実情です。

取扱件数が多いということは、多くのケースに対応してきた経験があるとも言えるでしょう。リーガルエステートでは、累計350件を超える家族信託契約作成のサポートをしてきました。相談件数ではなく、実際にどれだけの実務経験があるのか、自分の家族と同じような環境での具体的なケーススタディや成功事例を確認することもおすすめです。

2-2.家族信託の専門性

家族信託に特化している士業の選び方において、“専門性”は非常に重要な判断基準となります。士業の提供するサービスは多岐にわたり、事務所によっては特定の分野に焦点を当てている場合があります。司法書士や弁護士でも、債権回収が得意なのか、相続が得意なのかと得意とする専門分野が異なります。

家族信託に関する相談も、その専門性が高い事務所や専門家に依頼するのが最適です。

専門性が高いかどうかを判断する一つの方法は、その事務所の代表者である専門家が「著書」を出版しているかどうかです。家族信託の第一人者とされる専門家は、しばしば自らの知識と経験を書籍にまとめています。このような著書がある場合、それはその専門家が信頼できる一つの指標とされます。

2-3.家族信託などの情報発信

家族信託についてのセミナーやブログ、YouTubeチャンネルなど、積極的に情報を発信している業者は、その分野に対する深い知識と情熱を持っている可能性が高いです。このような情報発信は、その専門家がどれだけ信頼できるかを判断する一つの指標となるでしょう。

2-4.専門外のネットワーク

家族信託の設計には民法や信託法など法律の知識や、不動産の登記、相続税など税金の知識など、広範囲で高度な知識が必要になってきます。また、成年後見制度や遺言、生前贈与などとの比較も行えないといけません。

司法書士は基本的には信託契約書の作成と登記を得意としていますが、幅広い知識が必要なため、家族信託のコンサルティングから設計、手続き完了までひとりで行うには限界があるでしょう。そのため、税理士や弁護士、信託財産に不動産が含まれている場合には不動産会社など、外部とのネットワークがあるかが重要になってきます。

リーガルエステートでは、全国の家族信託を学ぶ士業が集まる団体の主催者をつとめており、家族信託の実務経験はもとより、全国の家族信託に強い司法書士、行政書士、弁護士、税理士のネットワークを持っています。

2-5.家族信託契約後のサポート

家族信託を専門家に依頼する場合、家族信託の設計や契約書の作成、登記が大きなウェイトを占めますが、それだけではありません。

家族信託が開始してから事情が変わり信託契約書で定めた内容を変更するケースも起こりえます。また、法律や税法の開催など、家族信託の周辺実務の変更にともなって、信託契約書の内容に則り適切なアドバイスをもらうことが必要です。

不動産が信託財産に含まれている場合には、信託契約書が期間満了で終了すると帰属権利者受益者が所有者になるため、信託の抹消登記や移転登記を行わないといけません。このため、契約後もフォローしてくれる司法書士に依頼すれば、家族信託が開始後してから終了するまで安心できます。

2-6. Googleレビューなどの評価

Googleレビューや口コミサイトでの評価も、相談先選びの大きな判断材料となります。ただし、これらの評価は個々の経験に基づいていますので、一つ一つのレビューを鵜呑みにするのではなく、全体的な評価を参考にすることが重要です。

3.家族信託を専門家に依頼した場合の費用

家族信託を専門家に依頼した場合にかかる費用としては、専門家の報酬と家族信託の実費の2つがあります。

3-1.専門家の報酬

専門家に依頼した場合にかかる費用には主に3つの要素があります。

- 家族信託コンサルティング報酬(相場:信託財産評価の約1.1%)

- 信託契約書の作成報酬(相場:11万円~16.5万円)

- 信託登記報酬(相場:11万円~16.5万円)

コンサルティング報酬は、信託財産評価額によって変動する従量課金制が一般的です。具体的には、信託財産評価額の1.1%(最低33万円)から始まり、財産の総額が増えるにつれてその割合は低くなっています。

| 財産の価格 | 費用(税込) |

| 1億円以下の部分 1.1% | (最低33万円) |

| 1億円超3億円以下の部分 | 0.55% |

| 3億円超5億円以下の部分 | 0.33% |

| 5億円超10億円以下の部分 | 0.22% |

| 10億円超の部分 | 0.11% |

3-2.家族信託の実費

家族信託の実費には、下記の2つがあります。

- 公正証書の作成費用(相場:約3.3万円~11万円)

- 信託登記の際の登録免許税(相場:固定資産評価額の0.3%~0.4%)

公正証書作成費用については下記の表をご確認下さい。

引用元:日本公証人連合会HP

特に、信託財産の種類、金額によって費用は代わります。特に不動産が信託財産に含まれている場合、専門家の報酬や実費は高くなる可能性があります。専門家の報酬は個々に異なるため、依頼前に十分な説明と見積もりを取得して確認しておきましょう。

4.家族信託専門家のサービス内容と費用を比較

下記は、弊社を含めた家族信託サービスを提供している専門家、企業の比較表です。専門家ごとに提供するサービス内容や費用が異なるため、相談先を検討する際に確認してみてください。

リーガルエステート(相続・家族信託ガイド)

A社(家族信託を扱う士業母体の企業)

B社(家族信託を扱う民間企業)

サポート体制

相続・家族信託にの知識や経験が豊富なスタッフが全国多数の専門家と連携・税務、不動産、保険などをトータルサポートの提供。相談方法も来所やチャット、オンライン等柔軟に対応する。

金融機関が株主のため安心感がある一方で、その金融機関にメリットがある提案になる可能性も。資格者以外の者が顧客担当につくケースもある。専用アプリで信託後の帳簿作成等の機能を提供。

民間のスタートアップ企業が経営。内部に司法書士や行政書士がおらず、外部の弁護士や司法書士などの専門家に外注のため、コーディネートが中心。信託後は信託監督人に就任し顧客サポートをする。

費用

初期費用382,800円~

月額費用0円

登記や公正証書作成費用は別途かかるが、家族信託スタート後費用負担はない。オプションで家族信託後10年間33,000円(1年あたり3,300円)で10年間顧客サポートがある。

初期費用55,000円〜

月額費用2,728円~

初期費用は安く見えがちだが、実際は信託財産の1%~のほか毎月の月額費用がかかる。年間3万円超のため、トータルの費用が高額の可能性も。登記や公正証書作成費用は別途かかる。

初期費用55,000円〜

月額費用1,078円〜

比較的導入しやすい費用体系に見えるが、他2社と異なるのは信託契約書作成も別途費用がかかる点。コンサルティング以外の実務的なものは他士業に外部委託するため、その分費用がかさむ。

品質

家族信託業界の先駆者として実績は400件超。所長は家族信託専門書籍の出版のほか、全国の相続・家族信託に取り組む士業研究会で年間MVPを受賞。現在は、家族信託を手掛ける専門家の養成も行っている。

家族信託に詳しい司法書士が創業した企業であり、家族信託経験も豊富。担当するスタッフ、資格者の力量によって、品質にばらつきがあることも。

自社に司法書士、行政書士、弁護士などの資格者を抱えていないため、外部の専門家の監修したシステムに依存しがち。専門家でなければできない業務は、自ら対応できない。

リーガルエステート(相続・家族信託ガイド)

◎サポート体制

相続・家族信託にの知識や経験が豊富なスタッフが全国多数の専門家と連携・税務、不動産、保険などをトータルサポートの提供。相談方法も来所やチャット、オンライン等柔軟に対応する。

◎費用

初期費用382,800円~

月額費用0円

登記や公正証書作成費用は別途かかるが、家族信託スタート後費用負担はない。オプションで家族信託後10年間33,000円(1年あたり3,300円)で10年間顧客サポートがある。

◎品質

家族信託業界の先駆者として実績は400件超。所長は家族信託専門書籍の出版のほか、全国の相続・家族信託に取り組む士業研究会で年間MVPを受賞。現在は、家族信託を手掛ける専門家の養成も行っている。

A社(家族信託を扱う士業母体の企業)

〇サポート体制

金融機関が株主のため安心感がある一方で、その金融機関にメリットがある提案になる可能性も。資格者以外の者が顧客担当につくケースもある。専用アプリで信託後の帳簿作成等の機能を提供。

×費用

初期費用55,000円〜

月額費用2,728円~

初期費用は安く見えがちだが、実際は信託財産の1%~のほか毎月の月額費用がかかる。年間3万円超のため、トータルの費用が高額の可能性も。登記や公正証書作成費用は別途かかる。

◎品質

家族信託に詳しい司法書士が創業した企業であり、家族信託経験も豊富。担当するスタッフ、資格者の力量によって、品質にばらつきがあることも。

B社(家族信託を扱う民間企業)

〇サポート体制

民間のスタートアップ企業が経営。内部に司法書士や行政書士がおらず、外部の弁護士や司法書士などの専門家に外注のため、コーディネートが中心。信託後は信託監督人に就任し顧客サポートをする。

×費用

初期費用55,000円〜

月額費用1,078円〜

比較的導入しやすい費用体系に見えるが、他2社と異なるのは信託契約書作成も別途費用がかかる点。コンサルティング以外の実務的なものは他士業に外部委託するため、その分費用がかさむ。

×品質

自社に司法書士、行政書士、弁護士などの資格者を抱えていないため、外部の専門家の監修したシステムに依存しがち。専門家でなければできない業務は、自ら対応できない。

5.家族信託を専門家に依頼した場合の手続きの流れ

家族信託を司法書士に依頼してから完了するまで、平均で1か月半~3ヶ月程度かかるといわれています。依頼から完了までの流れを見ていきましょう。

5-1.専門家に相談

家族信託について知りたいという理由で、司法書士などの専門家に相談します。初回であれば無料で相談できるケースも多いでしょう。実際に専門家に依頼する場合は、報酬やどこまでサポートするかを確認が必要になってくるでしょう。

5-2.家族信託の設計や提案を受ける

委託者の家族の構成や財産状況に応じて、家族信託の設計や提案を専門家が行います。

このとき手続きの流れやスケジュール、費用などが提示されます。専門家は委託者や受益者にあった家族信託のプランを複数提案し、どのプランがよいかを依頼者のニーズに合わせて選択します。

5-3.信託契約書案の作成

依頼者が選択した家族信託のプランに沿って、専門家が信託契約書案を作成します。金融機関や公証役場、不動産会社など関係当事者と調整することが一般的です。

5-4.公証役場で信託契約書の作成

信託契約書案が完成すると、専門家が公証役場と打ち合わせをして、信託契約書を作成します。専門家とともに公証役場へと足を運んで公正証書を作成しますが、公証役場に行けない場合には委託者の自宅まで公証人と専門家が出張対応することも可能です。

5-5.家族信託専用の口座開設

受託者には信託財産と個人の財産を分けて管理する義務があります。そのため、家族信託専用の口座を開設しなくてはいけません。

ただし、信任法に沿った口座を開設する必要があり、信託口口座が開設できる銀行は限られているので注意が必要です。

5-6.不動産が信託財産に含まれる場合は信託登記

家族信託する財産の中に不動産が含まれている場合には、委託者から受託者へと名義変更登記が必要です。通常法務局に信託の申請をしますが、委任状に署名点押印すれば司法書士が登記の手続きを代行できます。

5-7.家族信託運用開始のための事務手続き

信託契約後、受託者としての財産管理が始まるにあたり、いくつかの重要な事務手続きが必要です。これには、金銭管理用口座への送金、公共料金の口座振替設定、火災保険の名義変更などが含まれます。

特に、委託者がまだ判断能力を有しているうちに、指定された信託金銭管理口座への資金振り込みが重要です。手続きを怠ると、将来的に委託者が判断能力を失ったときに管理上の問題が発生する可能性があります。手続きと運用の開始を速やかに行い、リスクを未然に防ぎましょう。

当サイトでは、どんな形で預金や不動産を家族だけで管理できる仕組みを作ることができるか、無料相談が可能です。累計4000件を超える相続・家族信託相談実績をもとに、専門の司法書士・行政書士がご連絡いたします。

家族信託、任意後見、生前贈与の活用など、ご家族にとってどんな対策が必要か、何ができるのかをご説明いたします。自分の家族の場合は何が必要なのか気になるという方は、ぜひこちらから無料相談をお試しください。

6.家族信託を専門家に依頼する前に明確にすべきことは?

家族信託を専門家に依頼する前に、明確にするべきことは何でしょうか。

6-1.家族信託の目的は何か?

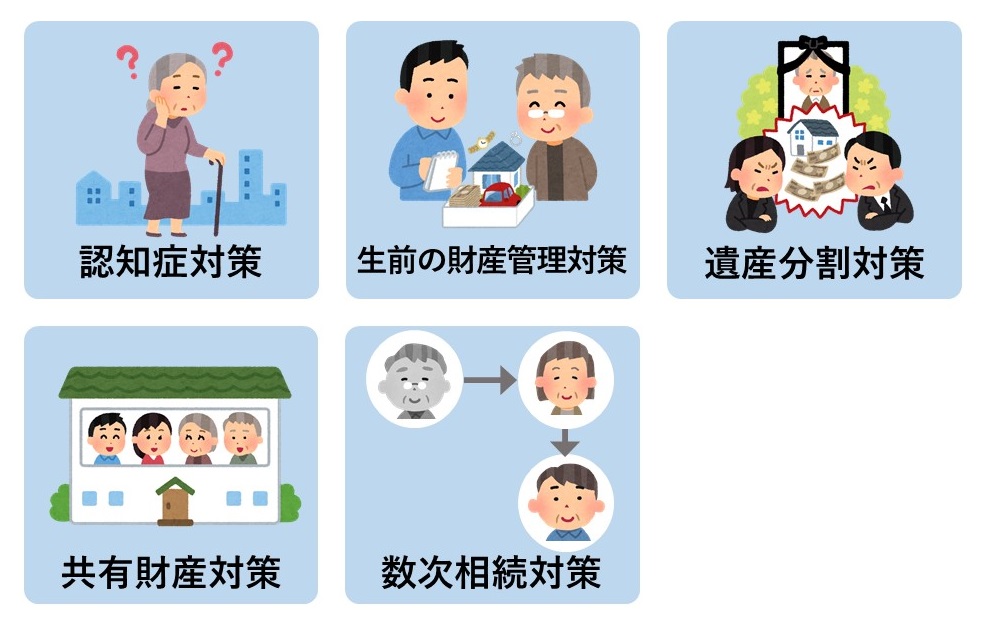

認知症対策や介護用の老後財産の管理、体に障害があるなど自立の困難な子のために財産管理するなど、家族信託の目的は委託者によって異なります。また、受託者にどの財産を信託するかによっても、その内訳は変わってくるでしょう。

場合によっては、生前贈与や遺言、成年後見を活用するほうがよい可能性もあるかもしれません。よって、なぜ家族信託を行い、それによって相続人や受益者にどんなメリットやデメリットがあるのかを共有しておく必要があるでしょう。

相続人に知らせることなく勝手に信託契約を結んでしまうと、トラブルに発展するリスクがあります。

6-2.誰を受託者にするか

誰に受託者になってもらい財産管理をしてもらうのかなど、専門家に依頼する前に信託の内容が明確に決まっている必要があります。不動産や株式、あるいは事業承継に家族信託を利用する場合も考えられるでしょう。

また、信託を開始する時期についても、あらかじめ決めておきましょう。

その上で、受託者が委託者の財産管理を適切に行ってもらえる信頼できる人なのかも確認しましょう。委託者の認知能力が衰えた場合でも信託契約は効力を発揮します。そのため、トラブルに発展することのないように、家族信託の設計には慎重を期するべきでしょう。

7.動画解説|家族信託の相談先はどこが良い?

8.まとめ

- 家族信託の相談先として、行政書士、司法書士、弁護士や税理士など士業のほか、金融機関、不動産会社の民間の会社が挙げられる

- 家族信託の相談先としては、業家族信託の相談から信託契約書の作成、信託用の口座開設までワンストップで対応できる司法書士がおすすめ

- 家族信託の相談先を選ぶ判断基準としては、①家族信託の取扱実績、②専門性、③情報発信、④専門外のネットワーク、⑤契約後のアフターフォロー、⑤Googleレビューなどが依頼のポイント

- 専門家に依頼する前に、家族信託の費用や手続きの流れを把握し、家族信託の目的や誰を受託者にするかを明確にしてから相談すべき

家族信託は、行政的な手続きから法務、相続税など税務にも関わるため、専門的な知識のハードルが高いといえます。その中でも実績が豊富なケースが多い司法書士に家族信託を相談・依頼すれば、信託契約書の作成から信託登記、信託口口座の開設までワンストップで実施可能です。

もちろん、専門家に依頼する前に家族信託の目的は何なのかや受託者に管理してもらう信託財産の範囲、誰を受託者にするかなどを明確にしておく必要があるでしょう。

司法書士・行政書士事務所リーガルエステート 代表司法書士

司法書士・行政書士事務所リーガルエステート 代表司法書士斎藤 竜(さいとうりょう)

司法書士法人勤務後、2013年独立開業。

司法書士としての法律知識だけではなく、「親子の腹を割った話し合い、家族会議」を通じて家族の未来をつくるお手伝いをすることをモットーに、これまでに400件以上の家族信託をはじめ、相続・生前対策を取り組んでいる。年間60件以上のセミナーを全国各地で行い、家族信託の普及にも努めている。

経験豊富な専門家が明確に解決・提案します。

全国の事務所またはオンライン、LINEチャットなど、

どこからでも気軽に相談可能です。

-

01経験豊富な専門家集団が

あなたの疑問を解決 -

02全国拠点で

相談できます! -

03横浜・新宿・名古屋など

アクセスしやすい!