家族信託は、家族内で財産を効率的に管理・継承する仕組みとして注目されています。多くの方が弁護士や司法書士、税理士などの専門家に依頼して手続きを進めますが、一方で「自分でできる範囲で手続きをしたい」と考える方も少なくありません。専門家に依頼することで確実な手続きが可能ですが、それにはそれなりの費用がかかります。

記事のポイントは次の通りです。

- 家族信託は自分でやることも可能だが、信託法や税務に関する専門的な知識がなく契約書作成や手続きをするとリスクがある

- 家族信託をする前には、家族信託をする目的や信託財産、受託者の権限など事前に考えておくべきことがある

- 自分でやる場合には公正証書での信託契約書作成や不動産の信託登記の手続費用はかかるが、信託財産の価格や評価額によって変わる

- 公正証書作成や信託口口座作成の際には契約書内容のすり合わせをする必要があり、それには知識と実務経験があったほうが効果的

今回の記事では家族信託の手続きを自分で行う方法について、契約書の作成から口座の準備、登記まで、必要なステップを順を追って説明します。

目次

経験豊富な専門家が明確に解決・提案します。

全国の事務所またはオンライン、LINEチャットなど、

どこからでも気軽に相談可能です。

-

01

経験豊富な専門家集団が

経験豊富な専門家集団が

あなたの疑問を解決 -

02全国拠点で

相談できます! -

03横浜・新宿・名古屋など

アクセスしやすい!

0120-85-0457

0120-85-04571.家族信託とは?

家族信託とは、親の財産を信頼できる家族に信託し、その家族が財産を管理・運用する仕組みです。これにより、高齢者や病気などで判断能力が低下した場合でも、契約書にのっとり任された家族が財産管理をすることができます。

特に、家族信託は委託者(財産を信託する人)と受託者(財産を管理する人)の契約行為で成り立ち、信頼関係に基づいて行われるのが特徴です。ですから、個人間で契約を取り交わすことも可能です。

2.家族信託は自分でも手続きできる

家族信託は、本人と財産を譲り受ける家族との間で納得のいく契約書を作成し、双方が同意すれば、法的に有効となります。双方が納得するような契約書が作れるのであれば、専門家に依頼しなくても問題はありません。

自分で家族信託を行う最大のメリットは、費用を節約できる点です。専門家に依頼すると、最低でも40万円ほどの報酬がかかりますが、自分で手続きを行えば、実費のみで大幅にコストを削減できます。

さらに、自分で家族信託手続きを行うことで、その仕組みを深く理解することができます。自分で信託契約書を作成し手続きを進めるためには、信託法や税務に関する知識の習得が必要不可欠です。これにより、契約条項の細かな調整や変更をできるようスムーズに行えるようになり、自分の意思をより反映させた家族信託を実現することができます。

3.家族信託手続きを自分でやるリスク

自分で手続きすることができる家族信託ですが、それにはリスクが伴うことを理解しておく必要があります。専門家に依頼せずに家族信託を進めることで、思わぬ問題が発生する可能性が多分にあります。

3-1.契約書の不備で家族信託が正常に機能しない

家族信託の契約書を独学で作成する場合、一番ありえそうな失敗は「必要条項の漏れ」です。専門家であれば、最新の実務を踏まえ、ご家族の状況を見据えた上でリスクを回避するような契約内容を考えることができます。しかし、自分で作成する場合、重要な条項を見落とすリスクがあります。

家族信託の大きなメリットは、家族構成、目的、資産に合わせて契約内容を自由に設定できる点です。しかし、契約書にやりたいことを書き連ねて双方が同意したとしても、その内容を実現するためには銀行や法務局など各所での審査で承認されないといけません。ですから、契約書に不備があると運用することができないのです。

特に、受託者が先に亡くなる、事故に遭うなどの予期せぬ事態に備える条項が欠けていると、信託契約が続けられなくなるリスクが発生します。もし、その時点で委託者の判断能力を失っていたら、契約内容を変更できなくなり、信託の目的を果たせない状況に陥る可能性があります。

家族信託を自分で行う場合、これらのリスクを避けるためには、信託契約書を作成する際に予期せぬ事態に備える条項を十分に検討し、全ての可能性を網羅することが求められます。

3-2.設計ミスで余計な税金がかかる

家族信託は、基本的に贈与税や不動産取得税がかからず、信頼できる家族が委託者の財産を管理できることが大きなメリットです。

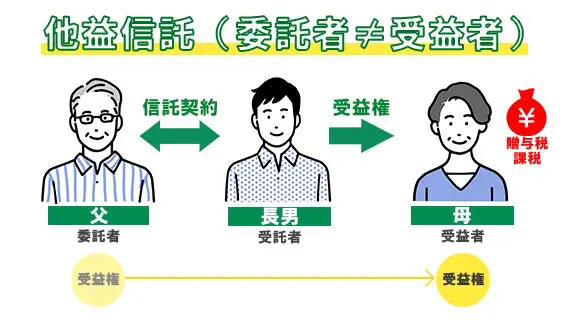

しかし、「受益者」や「帰属権利者」の設定によっては、余計な税金がかかるリスクがあります。税金は基本的に、財産の権利が所有者から他人に移る際に発生します。家族信託は、財産管理を託す「委託者」と権利を取得する「受益者」を同一人物に設定することが基本となっているので、結果的に税金がかからない構造になっています。

しかし、例えば認知症の妻のために子に財産管理を託す場合、受益者に母を設定すると、受益権の価格(信託財産の価格)に対して贈与税が課税されてしまうのです。

このように、家族信託の構造や仕組みについて深く理解していないと、余計な税金がかかる可能性があります。家族信託を設計する際には、税務上のリスクを避けるために慎重に検討することが重要です。

3-3.新たな判例や実務の変更が出た場合の対処ができない

家族信託は2008年に信託法が施行されて以来、注目を集めている新しい財産管理の手法です。しかし、制度が比較的新しいため、法律や判例で決まっていない部分が多く、「グレーゾーン」が存在します。このため、家族信託を利用する際には慎重な対応が求められます。

例えば、信託契約の内容について新たな判例が出た場合、契約の変更が必要となることがあります。また、後に家族間で解釈の違いが生じ、紛争の原因となることもあります。特に遺留分に関する問題や信託契約の有効性に関する争いは、家族信託の普及に伴い増加する可能性があります。

家族信託を自分で行う場合、法改正や判例の変更に敏感になり、必要な対応を怠らないよう注意が必要です。

3‐4.家族内で揉める可能性がある

信託契約書は、委託者と受託者の2人の合意によって有効となるため、他の家族に知らせずに進めることも可能です。このような場合、家族信託の趣旨や条項内容を十分に共有しないまま進めてしまうと、認識のズレからトラブルが生じる恐れがあります。

例えば、信託契約の内容を知らない他の相続人が後で知った場合、不公平感や疑念を抱き、家族内での対立が発生することがあります。家族信託は内容が難しく、メリット・デメリットを家族間で共有しながら進めていくことが重要です。特に、家族信託が開始された後の家族間の対立は、修正が困難となるため、慎重なコミュニケーションが不可欠です。

3-5.信託口口座の開設ができない

家族信託を利用する際の注意点として、信託口座の開設に関する問題が挙げられます。信託財産としての金銭を適切に管理するため、信託口座の開設は不可欠です。しかしその過程で、どの銀行や金融機関が最適かの判断が求められ、更に口座開設の手続きにはさまざまな細かい点をクリアする必要があります。

金融機関によっては、専門家が関与する信託契約書でなければ受け付けないケースもあります。このように銀行ごとに提供している信託サービスの内容や手数料が異なるため、比較検討することが必要となります。自分一人での判断では、最適な選択を見落とす可能性が高まります。

3‐6.時間と労力の負担が大きい

家族信託は、信託契約書の作成、必要な書類の準備、銀行や法務局での手続きなど、各ステップにおいて多くの時間と労力が求められます。特に信託契約書の内容を正確に理解し、誤りなく作成することは非常に重要ですから、その分、法務や税務の知識をつけて作成する必要もあるでしょう。

また、関係機関との調整や手続きの進行管理も大変です。公証人との打ち合わせや法務局での申請には細かな確認作業が必要であり、これらのプロセスを一人でこなすのは大きな負担となります。家族信託を自分で行うことでコストを抑えることはできますが、その分、時間と労力を費やす覚悟が必要です。専門家のサポートを受けることで、この負担を軽減し、スムーズに進めることができます。

当事務所は、累計4000件を超える相続・家族信託相談実績を持つ司法書士・行政書士が、ご家族にとってどんな対策が必要かについて、無料相談を開催中!是非ご活用ください。

4.家族信託前に考えるべき項目をリストアップ

家族信託を成功させるためには、事前にしっかりと準備をしておくことが重要です。以下の項目について十分に検討し、家族全員で共有することで、スムーズな信託手続きが可能になります。

4-1.家族信託をする目的

家族信託を考える際、一番最初にすべきなのはその目的を明確にすることです。そうすることで、それに応じた最適な手段や契約内容が見えてくるため、家族全員が安心して進めることができます。何のために家族信託をするかを考えずに手続きを進めると、本来の目的が達成できないことがあるので注意が必要です。

家族信託でよく設定される目的

- 認知症対策

認知症になった場合でも、財産管理や生活費の確保がスムーズに行えます。 - 相続のトラブル回避対策

相続トラブルが予想される場合、だれに残すかをを事前に示す手段となります。 - 障害を持つ子どもの将来の生活費支援

障害を持つ子どもがいる場合、その将来を確実にするためにも家族信託が役立ちます。 - 事業承継対策

自分が経営する企業をスムーズに次世代に引き継ぐための自社株式の承継や資金確保に有用です。

例えば、親が高齢で認知症の可能性が高まってきた場合、その親の医療費や介護費を安心して供給できるように家族信託を設定することは有効です。一方で、「親の財産を生前から子供に渡したい」という目的が主であれば、生前贈与など他の方法が適しているかもしれません。

家族信託の目的を明確にするためには、家族全員が家族信託の仕組みを理解し、納得できる目的と計画を立てることが必要不可欠です。一人で隠れて進めると後々トラブルの種になるので、必ず家族と相談しながら進めていきましょう。

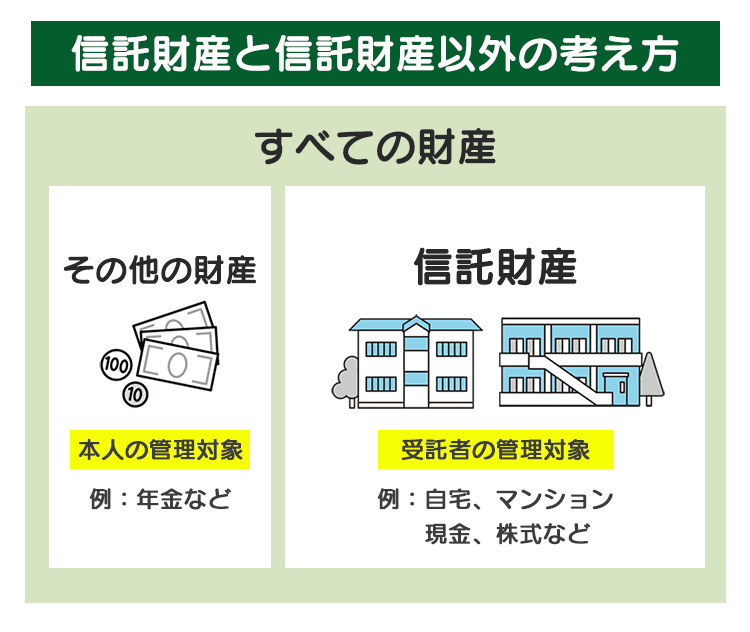

4-2.どの財産を信託するか

信託の目的が明確になった後、次に取り組むべきは信託財産の選定です。

家族信託では、財産は基本的に「信託財産」と「信託財産以外」に分かれます。信託財産は受託者が管理・処分の権限を持つものとなり、それ以外の財産には権限が及ばず本人の管理となります。非信託財産については他の手段(任意後見、遺言、生命保険など)を考慮する必要があります。

また、家族信託に含められない財産もあります。例えば、農地や年金、借地権などは信託の対象にすることが難しい場合があります。また、財産を少なくすると、公正証書を作成するなどの手続費用もおさえられます。目的に合わせた上で、信託財産に何を含めるかは非常に重要な判断となります。

信託できない財産

- 農地

法律により、家族信託の対象とすることが難しく、農業委員会の許可が必要であり、多くの場合、許可が下りないことが多くあります。 - 年金

本人の名義の預金口座が受け取る口座が限定されており、信託対象にすることはできません。 - 借地権

借地権の対象が土地の賃借権の場合、地主の承諾がないと借地契約を解除されるリスクがあります。

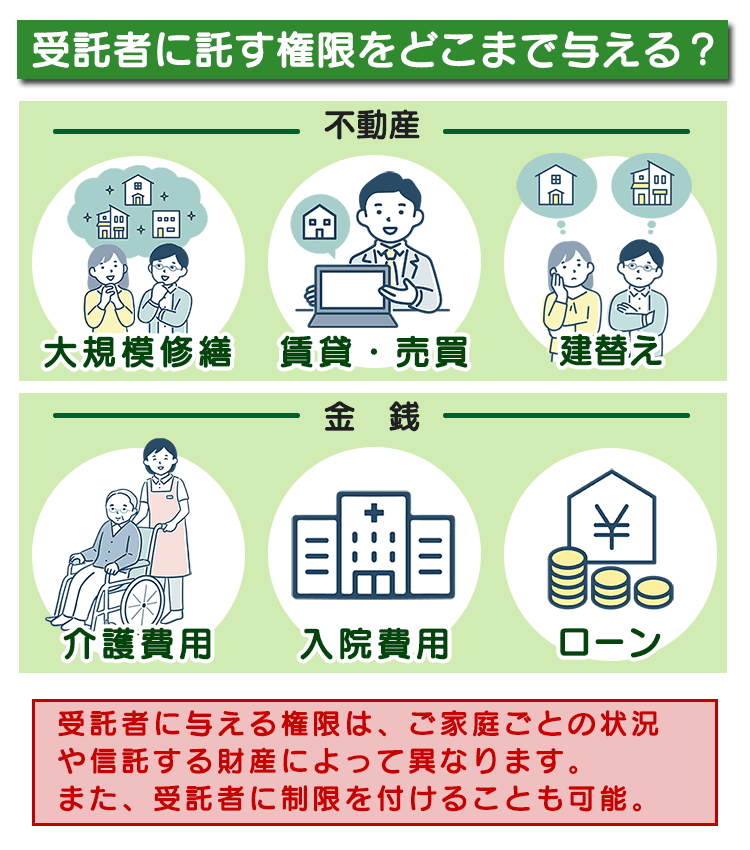

4-3.受託者にどんな権限を与えるか

受託者への権限は具体的な信託目的に基づいて決められ、その内容に従って委託者の財産を管理または処分することができます。家族といえども他人の財産を管理する権限を付与するため、責任や義務も伴います。「どんな権限を与えるか」は慎重に考える必要があります。

また、受託者の権限に対して制限を加えることも可能です。例えば「不動産の管理は任せたいが売却は避けたい」といった場合、受託者には管理と賃貸の権限のみを与えるという選択もあります。受託者に与える権限は、信託契約がスムーズに運用されるための重要な要素です。

その設定に当たっては、信託する財産の種類、目的、そして家族のニーズに応じて慎重に検討していきましょう。

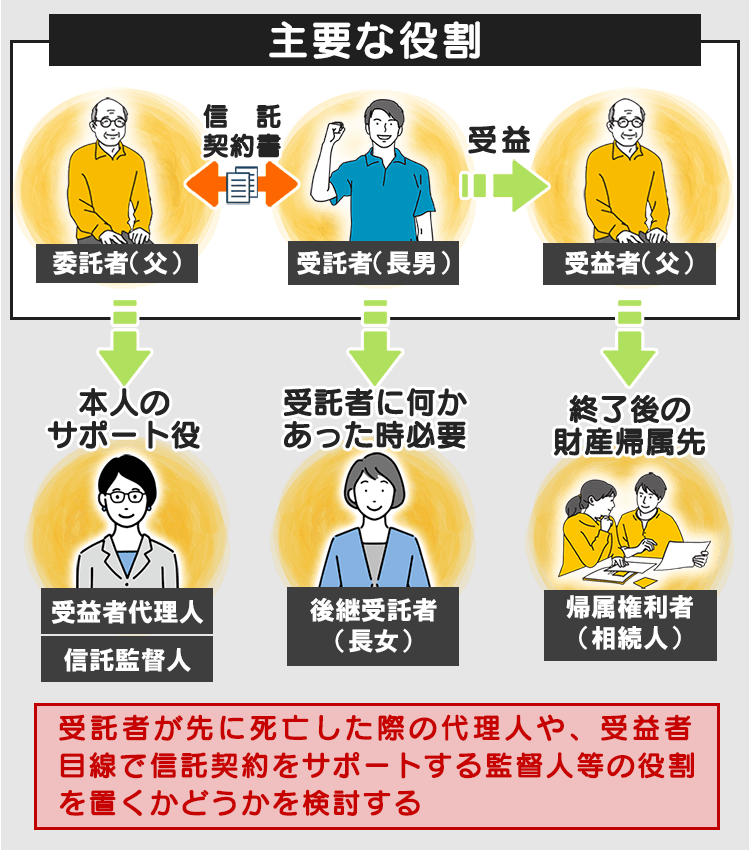

4-4.家族信託における役割を誰に依頼するか

家族信託においては、「委託者」、「受託者」、「受益者」という三つの主要な役割があります。ほかにも家族信託を成立させるためには、何かあったときのための代役なども定めておかなければなりません。自分で手続きをするためには、それぞれの役割を理解し適切に選定することが重要です。

受託者は、財産を管理・運用する重要な役割を果たすため、特に信頼性が求められます。もし適切な受託者がいなければ家族信託自体が困難となり、成年後見、任意後見制度や遺言など他の手段を探る必要が出てきます。

4-5.いつまで家族信託をするか

何事も、始まりがあれば、当然終わりもあり、信託契約においてもその期間と終わらせ方は非常に重要な要素となります。多くの家族信託は「委託者兼受益者(親)の死亡まで」となる場合が多いです。しかし、特定の状況、例えば認知症の親がいる場合には、「父及び母の死亡」まで信託を続けるといった柔軟な契約設定も考慮されます。

ただし、自分で期間を設定できるとはいえ、数十年以上にわたる長期の信託契約はリスクがあります。家族の状況や信託の運用状況、法的な変更など、長い期間で多くの要素が変わる可能性があります。これを考慮しないで長期契約を結ぶと、想定外の事項の発生や問題が起きる可能性が高まるので注意しましょう。

4-6.信託財産を誰に引き継ぐか

家族信託が終了した際に信託財産を誰に引き継ぐかは、信託契約の締結段階で明確にする重要な事項です。信託の終了は「委託者兼受益者の死亡」によって一般的に終了します。その場合、信託財産は契約で定めた”帰属権利者”に帰属します。

信託終了後の財産帰属先を今はまだ決めあれないというような場合、契約に「相続人で協議する」といった条項を含めることも可能です。家族信託を円滑に進め、潜在的な紛争を防ぐためには、事前の計画と調整が不可欠です。

5.自分で家族信託手続きをやる方法

家族信託を自分で手続きするには、いくつかの重要なステップを踏む必要があります。手続きをスムーズに進めるためには、それぞれのステップを丁寧に進めることが重要です。

5-1.信託契約書の作成

信託契約書は家族信託の基盤となる重要な文書であり、これが正確に作成されていないと信託が適切に機能しません。誤った記載や曖昧な表現があると、後々トラブルの原因となります。信託契約書には、信託の目的や信託財産、受託者の権限などを具体的かつ詳細に記載しましょう。記載すべき事項は第3章で考えた以下の通りです。

例えば、親が高齢で認知症のリスクがある場合、その親の財産管理をどのように行うか、誰が管理するかを明確にします。また、相続トラブルを避けるために、信託財産の受益者を誰にするのか、どのように分配するのかを明記します。

信託契約書の作成は一度きりの作業ではありません。家族の状況や法改正に応じて、見直しや修正を行うことが大切です。家族全員で話し合い、納得のいく形で信託契約書を作成することで、家族信託が円滑に進む基盤が整います。以下のブログには契約書のひな形がダウンロードできます。記載内容を参考にし、どこまで記載する必要があるのかを確認してください。

5-2.信託契約書を公正証書で作成

公正証書は、公証人が作成する公式な文書です。これにより、契約内容が法的に強固なものとなり、第三者に対しても証明力を持ちます。公正証書にすることで、契約書の改ざんや紛失のリスクを大幅に減らせます。家族信託は法律上、公正証書で作成する必要はありませんが、安全性を考慮すると公正証書で作成するのが一般的です。

公正証書の作成手順

自分で公証役場の手続きをするとなると、以下のステップをこなしていけば作成することができます。最終的な署名と捺印は、委託者と受託者の双方のものが必要です。もし、委託者が物忘れが施設や病院にいて公証役場に出向けない時は、費用は掛かりますが出張してもらうことも可能ですので、あらかじめ相談しておきましょう。

- 公証役場への予約: 公証役場に予約を入れます。信託契約書の内容を事前に伝え、必要な書類を確認します。

- 書類の準備: 信託契約書の原本や委託者、受託者の身分証明書や住民票、印鑑証明書など、必要な書類を準備します。

- 公証人との打ち合わせ: 公証人と打ち合わせを行い、契約内容を確認・修正対応をします。

- 署名・押印: 契約内容に問題がなければ、公証役場にて署名・押印を行い、公正証書が作成されます。

また、家族信託はまだ新しい制度のため、公証人によっては信託実務経験が少ない方もいるため、注意しましょう。信託契約書の公正証書化に関する詳しい解説は以下のブログをご覧いただければと思います。

私文書で作成する方法

家族信託は、自宅のパソコンで信託契約書(私文書)を作成することも可能です。しかし、私文書では紛失や盗難のリスクが高く、親族や第三者から訴訟リスクもあります。信託口口座の開設も難しく、受託者が破産すると信託財産を失う可能性が高くなります。私文書での家族信託契約書は短期間かつ低コストで設定できますが、その後の管理や法的保証には課題があります。

契約内容や信託財産の大きさ、リスクを慎重に考慮し、最適な方法を選択しましょう。

5-3.信託財産管理用の口座を準備する

家族信託を円滑に運用するためには、信託財産を管理する専用の口座を準備することが重要です。この口座は、信託財産と個人の財産を明確に分ける役割を果たします。選択肢としては、信託口口座と信託専用口座がありますが、ここでは信託口口座の開設方法についてお伝えします。

信託口口座を利用する方法

信託口口座を開設するには、まずどの銀行がサポートしているかを調べ、条件を確認しておきましょう。銀行によっては口座開設に条件があるため、それを確認して手続きのステップを始めます。

- 銀行の選定:信託口口座を取り扱っている銀行を選びます。信託口口座の開設には、取り扱い経験のある銀行を選ぶとスムーズに進みます。

- 書類の準備: 信託契約書の写し、委託者および受託者の身分証明書、印鑑証明書など、銀行が求める書類を準備します。

- 銀行との相談: 事前に銀行に連絡し、信託契約書の確認や口座開設の日程を決めます。

- 口座開設手続き: 銀行の窓口で必要書類を提出し、口座開設手続きを行います。開設には数日かかる場合がありますので、余裕を持って手続きしましょう。

- 信託金銭を口座に送金: 委託者本人が受託者が準備した信託金銭管理口座に金銭を送金して管理がスタートします。

また、信託契約書が金融機関の条件に合致しない場合、口座開設を断られることがあります。信託契約書の案を作成する段階で、金融機関に打診するようにしてください。信託口口座が開設できない場合は、信託専用口座の開設を検討します。以下のブログに詳細が書かれていますので、参考にしてください。

株式・有価証券管理用口座を準備する

株式や有価証券を信託する場合は、信託口口座を証券会社で開設します。信託口口座を開設できる証券会社は限られているため、事前に確認が必要です。2023年8月時点での例としては、、野村證券、大和証券、楽天証券、共和証券などです。信託契約書が証券会社の条件に合致するように作成することが重要です。

信託財産管理用の口座を準備することで、家族信託の運用がスムーズになります。適切な証券会社と口座を選び、信託契約をしっかりと作成することで、安全かつ効率的な資産管理が可能となります。

5-4.不動産があれば信託登記をする

家族信託で不動産を信託財産に含める場合、「所有権移転登記」と「信託登記」が必要です。この手続きにより、不動産の所有者が委託者から受託者に変更され、信託契約の効力を第三者に明確にします。正確に信託登記を行うことで、信託財産の保護と管理がスムーズに進みます。

信託登記の手順

- 必要書類の準備:信託契約書の写し、不動産登記簿謄本、委託者および受託者の身分証明書などが必要です。

- 登記申請書の作成:記載する登記事項は、信託契約書の記載事項から必要な部分を取捨選択して慎重に考える必要があります。

- 法務局への申請:作成した登記申請書と必要書類を持って法務局に申請します。申請手数料は、あらかじめ確認しておきましょう。

- 登記完了の確認:登記が完了したら、不動産登記簿に信託の内容が記載されていることを確認します。

登記された内容は誰でも閲覧できるため、慎重に扱う必要があります。信託財産としての不動産の将来的な運用を考慮し、必要な条件や制限、受益者代理人の同意なども登記します。特にプライバシー保護の観点から、公開したくない内容は工夫して記載しないようにします。

信託登記は司法書士に依頼したほうがおすすめ

手続きが複雑な場合は、司法書士に依頼することをお勧めします。司法書士に依頼する際は委任状が必要になることもあります。信託登記は多くの繊細な要点を考慮する必要があり、専門的な知識と経験が不可欠です。一般の方が自分で登記を行うのはリスクが高く、専門家の助けを借りることでより適切な登記が可能となります。

家族信託、成年後見制度の活用など、ご家族にとってどんな対策が必要か、何ができるのかをご説明いたします。自分の家族の場合は何が必要なのか気になるという方は、ぜひこちらから無料相談をお試しください。

5-5.家族信託後に行う手続きと注意点

家族信託が正式に成立した後、受託者は信託財産に関する契約や管理業務を行う責任を負います。

受託者が行う契約は肩書付きで行う

受託者として契約を結ぶ場合、契約は信託財産に対するものであり、受託者個人の財産には影響しません。このため、契約書や文書では「受益者〇〇 受託者〇〇」と明記する必要があります。

信託用管理口座で公共料金等を引き落としする

信託契約後に専用の預貯金口座(信託用管理口座)を開設します。この口座から公共料金や固定資産税を引き落とすために、各サービス提供者に連絡し、口座振替の手続きを行います。

不動産を信託した場合の火災保険名義変更

信託が成立すると、不動産の管理者が受託者に変わるため、火災保険の名義変更が必要になる場合があります。保険会社に確認し、必要な手続きを行いましょう。

収益物件は入居者へ賃貸人が代わったことを通知する

信託不動産の収益物件では、信託成立後に新しい賃貸人(受託者)の名前や連絡先、賃貸料の振込先を入居者に通知します。

信託財産の帳簿作成と収益があれば、毎年信託計算書の提出が必要

信託財産から年間3万円以上の収益がある場合、次年度の1月31日までに税務署に信託計算書を提出します。また、信託不動産からの収益がある場合、確定申告時に明細書を提出します。

受益者への報告義務

受託者は信託帳簿と信託事務処理に関する書類を定期的に作成・保管し、最低でも年に1回は「財産状況開示資料」を作成して受益者に報告する必要があります。

6.家族信託を自分で手続きする際にかかる費用

家族信託を自分で行う場合にかかる費用として、私文書で作成し、金銭のみを管理するケースでは、費用は信託契約書に貼る収入印紙代の1通当たり200円だけです。収入印紙は郵便局や法務局などで購入できます。しかし、実際に家族信託を自分で行う際には、最低限、公正証書で信託契約書を作成し、自宅など不動産の信託登記は行います。

最低限の手続費用と、専門家報酬は以下の通りです。

| 自分で手続きをしてもかかる費用 | |

| 項 目 | 費用 (相場) |

| 信託契約書を公正証書化する際の費用 | 3.3~11万円 |

| 不動産の信託登記にかかる登録免許税 | 固定資産評価額の0.3~0.4% |

| 専門家への報酬 | |

| 項 目 | 報酬 (相場) |

| コンサルティング報酬 | 信託財産評価の1.1%程度(最低33万円) |

| 信託契約書作成報酬 | 11~16.5万円 |

| 信託登記報酬 | 11~16.5万円 |

家族信託手続きの費用・報酬・相場について、詳しく知りたい方は以下の記事をチェックしてください。費用、報酬について、それぞれ詳しく解説しています。

7.他の対策が最適かも。家族信託以外の選択肢とは?

家族信託は認知症対策として広く利用されていますが、必ずしも最善策とは限りません。

特に、信託財産以外の財産については家族信託ではカバーできないため、認知症対策や相続対策に穴が生じる可能性があります。全ての財産を信託に含めると管理の手間が増え、家族の心情面で問題が生じることもあります。そのため、他の制度と併用することが推奨されます。ここでは、任意後見制度と遺言書の作成について詳しく解説します。

7-1.任意後見制度

任意後見制度は、本人が元気なうちに後見人と後見内容を定める「任意後見契約」を締結しておき、本人の判断能力が低下した際に後見が開始する制度です。家庭裁判所の関与や任意後見監督人の監督があるため、財産管理の柔軟性は家族信託に比べて制限されますが、日常生活や介護・医療に関する「身上監護」を後見人が代理できる利点があります。

家族信託と併用することで、信託財産に含まれない財産の管理や、介護施設入居の契約、入院手続きなどを任意後見人が代理することができます。これにより、財産凍結の防止やスムーズな生活支援が可能になります。

7-2.遺言書の作成

遺言書は、信託財産以外の財産や将来発生する可能性のある財産の承継先を定めることができます。家族信託と併用することで、漏れのない相続対策が可能になります。遺言書を公正証書で作成すると法的証明力が強まり、相続発生時に遺言書の検認や遺産分割協議が不要となり、手続きを簡略化できます。

一般的に、家族信託では全ての財産を信託することはないため、信託外の財産については遺言を併用して定めておくことが効果的です。これにより、包括的な財産管理と円滑な相続が実現します。

これらの選択肢を理解し、自分や家族にとって最適な方法を選ぶことが重要です。家族信託だけに頼らず、他の制度も併用して総合的な対策を考えましょう。

8.依頼する専門家を選ぶときのポイント

これまで見てきた通り、家族信託はご自身で作成するとなるとそれ相応のリスクが伴います。それを考えて専門家に相談しようと考える際、だれに相談したらいいのでしょうか?ただ、ひとえに専門家といっても様々いますので、誰に依頼すると効果的かを一緒に見ていきましょう。

具体的にどの専門家に依頼すると効果的なのかというのは、別の記事でも詳しく解説していますので、是非チェックしてください。

9.まとめ

- 家族信託は自分でやることも可能だが、信託法や税務に関する専門的な知識がなく契約書作成や手続きをするとリスクがある

- 家族信託をする前には、家族信託をする目的や信託財産、受託者の権限など事前に考えておくべきことがある

- 自分でやる場合には公正証書での信託契約書作成や不動産の信託登記の手続費用はかかるが、信託財産の価格や評価額によって変わる

- 公正証書作成や信託口口座作成の際には契約書内容のすり合わせをする必要があり、それには知識と実務経験があったほうが効果的

自分で家族信託の手続きをする場合には、費用を節約できる反面、専門的な知識、経験不足による思わぬリスクが発生する可能性が高いです。我が家にとってどんな対策が必要なのか、専門家と是非相談しながら進めていくことをおススメします。

司法書士・行政書士事務所リーガルエステート 代表司法書士

司法書士・行政書士事務所リーガルエステート 代表司法書士斎藤 竜(さいとうりょう)

司法書士法人勤務後、2013年独立開業。

司法書士としての法律知識だけではなく、「親子の腹を割った話し合い、家族会議」を通じて家族の未来をつくるお手伝いをすることをモットーに、これまでに400件以上の家族信託をはじめ、相続・生前対策を取り組んでいる。年間60件以上のセミナーを全国各地で行い、家族信託の普及にも努めている。

経験豊富な専門家が明確に解決・提案します。

全国の事務所またはオンライン、LINEチャットなど、

どこからでも気軽に相談可能です。

-

01経験豊富な専門家集団が

あなたの疑問を解決 -

02全国拠点で

相談できます! -

03横浜・新宿・名古屋など

アクセスしやすい!