司法書士・行政書士事務所リーガルエステート 代表司法書士

司法書士・行政書士事務所リーガルエステート 代表司法書士斎藤 竜(さいとうりょう)

司法書士法人勤務後、2013年独立開業。

司法書士としての法律知識だけではなく、「親子の腹を割った話し合い、家族会議」を通じて家族の未来をつくるお手伝いをすることをモットーに、これまでに400件以上の家族信託をはじめ、相続・生前対策を取り組んでいる。年間60件以上のセミナーを全国各地で行い、家族信託の普及にも努めている。

生前対策にはさまざまな種類があり、相続トラブルの回避や相続税の節税など多くのメリットがあります。将来の相続に備えて早めに実施しておきたいものが生前の相続対策です。

逆に生前対策をしていない場合は、残された家族が相続税を払えず困るケースや遺産の相続を巡って遺族同士で揉めるケースも少なくありません。生前対策の概要やどのような方法があるのかを理解して、生前にできる限りの対策をしておきましょう。

今回の記事のポイントは下記のとおりです。

- 相続でどうしたいのか、自分の希望を明確にした上で生前対策をすることが大切

- 生前対策は相続トラブル対策・節税対策・納税資金対策・認知症対策として役立つ

- 生前対策には主に生前贈与・遺言書・資産の組み換え・任意後見制度・家族信託の5種類あり、目的に応じて使い分ける必要がある

- 不動産の生前対策を司法書士に、相続税の節税対策を税理士に相談すれば、幅広い視点からアドバイスを受けられる

本記事では、被相続人も相続人も納得できる相続を実現するために知っておきたい生前対策について、わかりやすく解説していきます。

目次

経験豊富な専門家が明確に解決・提案します。

全国の事務所またはオンライン、LINEチャットなど、

どこからでも気軽に相談可能です。

-

01

経験豊富な専門家集団が

経験豊富な専門家集団が

あなたの疑問を解決 -

02全国拠点で

相談できます! -

03横浜・新宿・名古屋など

アクセスしやすい!

0120-85-0457

0120-85-04571.生前対策を考えるときに重要なこととは

生前対策をするときに意識すべきこととは何か、この点を理解しておくことが生前対策では重要といえます。よく考えずに生前対策をしてしまうと、相続対策としての効果を充分に発揮できないことがあるからです。

具体的な生前対策の種類や方法について見る前に、まずは生前対策を考えるときに重要になるポイントについて見ていきましょう。

1-1.生前対策で大切にする3つのこと

- 老後や相続でどうしたいのか自分の希望を明確にする

- 生前対策にはさまざまな種類があるので、事前に比較・検討した上で対策の内容を決める

- 認知症などになる前の元気なうちに早くから生前対策を始める

まず生前対策の内容は財産を残す人の考え方によって変わります。財産を残す人自身がどうしたいのか、自分の希望を明確にしておくことが大切です。逆に希望を明確にしないまま対策を考え始めると、方向性が定まらず適切な対策ができません。

また、生前対策とひと言に言ってもさまざまな種類があるため、対策法ごとの特徴やメリット・デメリットを比較・検討して決めることも大切です。事前の検討をしっかりと行うことで、ご自身の状況に最も適した生前対策が行えます。

そして、生前対策の中には認知症になった後ではできないものが多いので、認知症発症前に生前対策を終えられるかどうかも大事なポイントです。認知症などで判断能力が低下すると、生前贈与や遺言書の作成ができなくなります。

1-2.生前対策を準備するのはいつがいいの?

生前対策をした後にご自身の生活や財産の状況が大きく変わってしまうと、最適な生前対策が何なのかが変わり、改めて対策をし直さなければいけなくなる可能性が高くなります。

状況が変わる度に対策を考え直す手間や時間をかけるのはできれば避けたいところです。そのため、例えばご自身が仕事をリタイアしたときなど、生活が落ちつくタイミングが生前対策を始める時期としては適しています。

また、孫が生まれたときなど、家族の状況が変わったときに生前対策を考えることもおすすめです。例えば、孫が生まれて子の世代が養育費などでお金を必要としていそうであれば、相続まで待たず生前贈与によって財産を早めに移転して活用してもらうことなどが考えられます。

2.生前対策には主に4つの目的がある

生前対策の主な目的は相続トラブル対策・節税対策・納税資金対策・認知症対策の4つです。どの目的で生前対策を行うかは人それぞれ異なるので、まずは生前対策をする目的を明確にしておく必要があります。

ここでは目的ごとに生前対策を行うメリットなどを紹介するので、自分が何を目的として生前対策を行うかを考えてみてください。

2-1.相続トラブル対策

生前対策の目的の1つ目は相続トラブル対策です。

遺産をどのように分けるのか揉めそうな場合でも、相続前に対策をしておけばトラブルを回避できる場合があります。

例えば、遺産に含まれる財産の多くが不動産の場合、現金のように簡単に分割ができず、高額な不動産を誰が相続するのかについて揉めることが少なくありません。

また、生前に親の介護をした人がより多く遺産を相続したいと考えて、他の相続人と揉めるようなケースもあります。このような場合、例えば財産を残す人が生前に遺言書を書いて分割方法を決めておけば、相続人が遺産の分け方を決める必要がなくなり揉める心配がありません。また、不動産を売却して現金で相続するようにすれば、分割しやすくなり揉めずに済む場合があります。

相続が争族になって相続人同士で揉めてしまうと、遺産を相続するまでに時間や手間がかかり精神的にも負担になるので、生前に相続トラブル対策をしておくことが大切です。

2-2.節税対策

生前対策の目的の2つ目は節税対策です。

相続が起きたときに相続税がかかる場合でも、生前に対策をしておけば、残された家族が払う税金を少なくできる場合があります。

例えば、現金や預金で相続せず、生命保険を活用して死亡保険金で相続人が受け取るようにすれば、500万円に相続人の数をかけた額まで相続税がかかりません。また、財産を生前に贈与しておけば、そもそも相続税の対象になる遺産が減るため節税になります。そして、不動産は一般的に相続税評価額が時価よりも低いため、生前に土地や建物を購入して不動産で相続する方法も、よく使われる節税対策のひとつです。

相続税を減らせば、納税後に家族の手元に残る財産の額が増えて実質的により多くの遺産を渡せるので、生前対策のひとつとして相続税の節税対策をしておきましょう。

2-3.納税資金対策

生前対策の目的の3つ目は納税資金対策です。

遺産を相続するときに相続税が払えず困る場合がありますが、事前に納税資金対策をしておけば困らずに済みます。

例えば、遺産に現金や預金が多く含まれる場合は納税資金に充てられますが、遺産のほとんどが不動産の場合は、相続人が別で納税資金を準備しなければいけません。一方、相続税の支払いを延ばす延納や財産そのものを国に納める物納という方法もありますが、利用対象が一定の要件を満たす人に限られます。誰でも延納や物納を選択できるわけではありません。

将来の相続で相続税がいくらかかるのか、納税資金の確保で困る可能性はないか、事前に確認して、納税資金に充てるお金がない場合は何らかの生前対策が必要です。例えば、不動産の一部を売却して現金や預金で相続すれば、納税資金として使えるので困らずに済むでしょう。

2-4.認知症対策

生前対策の目的の4つ目は認知症対策です。

一般的に認知症になると財産の管理や処分ができなくなり、相続対策もできなくなりますが、認知症になる前に対策をしておけば、本人も家族も困らずに済むでしょう。

例えば、認知症になると銀行口座が凍結されて預金が引き出せなくなり、また介護施設に入るための資金に充てる目的で家や土地を売却したくても売ることができません。しかし、任意後見制度や家族信託を使えば、認知症などで自分の判断能力が低下した後の財産の管理や処分を家族などに任せられます。さらに、家族信託の場合は財産を誰が相続するのかまで決められるため、相続対策としても使える点がメリットです。

逆に認知症になる前に何も対策をしておらず、認知症になってから対策をしようとしてもできることが限られます。任意後見制度や家族信託は使えず、遺言書や生前贈与によって生前対策をすることも基本的にはできません。認知症を発症してから慌てないためにも、生前対策は早めに始めることが大切です。

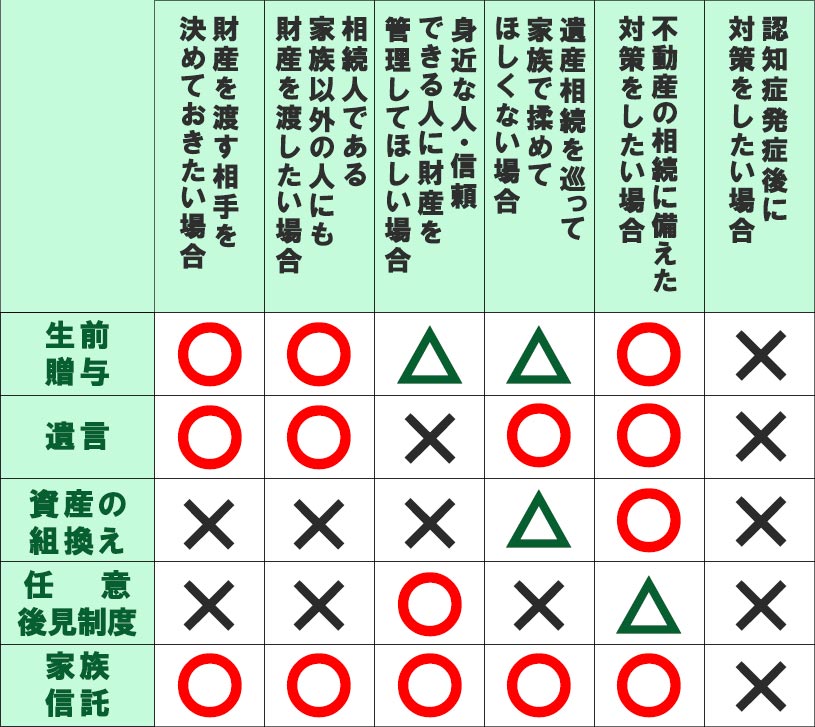

3.生前対策の種類は5つ

生前対策の種類は生前贈与・遺言・資産の組み換え・任意後見制度・家族信託の5つです。それぞれメリットやデメリットがあるので、種類ごとの特徴を理解して自分に最適な方法を選ぶようにしましょう。ここでは各対策がどのようなものなのか概要を解説します。

3-1.生前贈与

生前対策の種類の1つ目は生前贈与です。

財産を生前贈与すれば相続で渡す遺産が減るため、遺産の分け方を巡って相続人同士で揉める可能性が低くなり相続税の節税になります。

また、渡したい相手に確実に財産を渡せる点も生前贈与のメリットだといえるため、子や孫などに財産を活用してほしい場合は生前に贈与するとよいでしょう。相続まで待たずに財産を生前贈与すれば、早くから活用してもらえます。

相続税の節税対策として生前贈与をする場合は、贈与税がかかって節税にならないことがありますが、例えば年間の贈与額を110万円以下にすれば贈与税はかかりません。相続税だけでなく贈与税の節税対策も行えば、税負担を抑えながら財産を渡すことができます。

3-2.遺言

生前対策の種類の2つ目は遺言書です。

生前に遺言書を書いて遺産の分け方を指定しておけば、遺産をどのように分けるのかを話し合う遺産分割協議が不要になり、相続人同士で揉めることがなくなります。

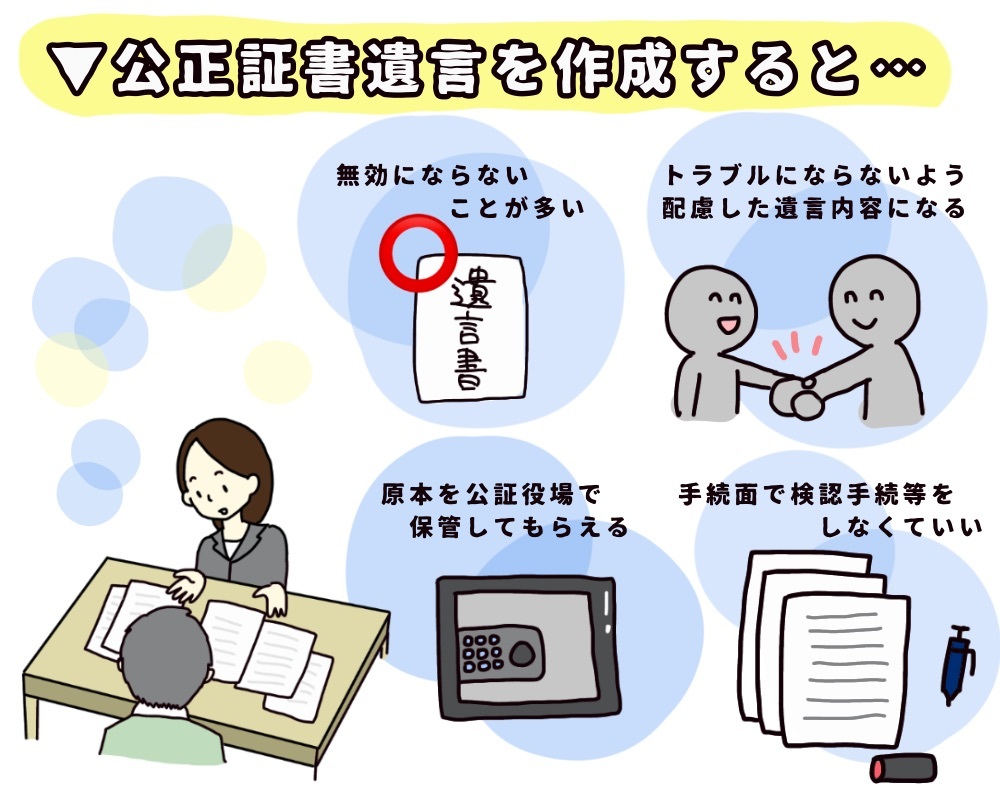

遺言書は一定の要件が満たされていないと無効になる場合がある点に注意が必要ですが、例えば公正証書遺言を公証役場で作成すれば、公証人に遺言書を作ってもらえるため無効になるリスクは基本的にありません。

遺言の内容の決め方や書き方が分からない人もいると思いますが、その場合は司法書士や税理士などの専門家に相談すると良いでしょう。遺言書の作成を依頼すれば費用はかかりますが、相続の専門家から節税対策や争族対策のアドバイスを受けられます。

3-3.資産の組み換え

生前対策の種類の3つ目は資産の組み換えです。

生前にあらかじめ資産を組み換えておくと相続トラブル対策や節税対策になる場合があります。

試算組み換えとしてよく使われる方法のひとつは生命保険の活用です。死亡保険金は現預金や不動産などと違って遺産分割協議の対象外で、相続で揉めた場合でも死亡保険金であれば受取人が単独で請求手続きをできてすぐに受け取れます。

相続開始後に揉めると、遺産の相続手続きが終わるまでに時間がかかって相続人が生活費で困る場合がありますが、死亡保険金で受け取れるようにすれば困らずに済むので安心です。

また、既に紹介しましたが、不動産を購入して相続税の節税対策をしたり、逆に不動産を売却して遺産分割がしやすい現預金に資産を組み換えて争族対策をしたりする方法があります。

3-4.任意後見制度

生前対策の種類の4つ目は任意後見制度です。

任意後見制度とは万が一認知症などになった場合に事前に指定した人に自分の財産を管理してもらう制度で、信頼できる人に財産の管理や処分を任せられます。

認知症になって判断能力が低下すると、預金をおろせなくなるなど何かと困りますが、任意後見制度を使っていれば任意後見人が代わりに預金を引き出せるため、生活費が引き出せずに困るようなことはありません。

任意後見制度を利用するためには裁判所で手続きが必要です。手間や費用がかかる点はデメリットですが、もしも自分では財産の管理や処分ができなくなった場合に家族などに任せたい場合は、任意後見制度の利用をおすすめします。

なお、認知症発症後に利用できる法定後見制度という制度もありますが、法定後見制度は制約が多く任意後見制度に比べると若干使いにくい制度です。例えば、裁判所が指定した専門家が後見人になって財産の管理を行う場合があり、家族が後見人になれるとは限りません。

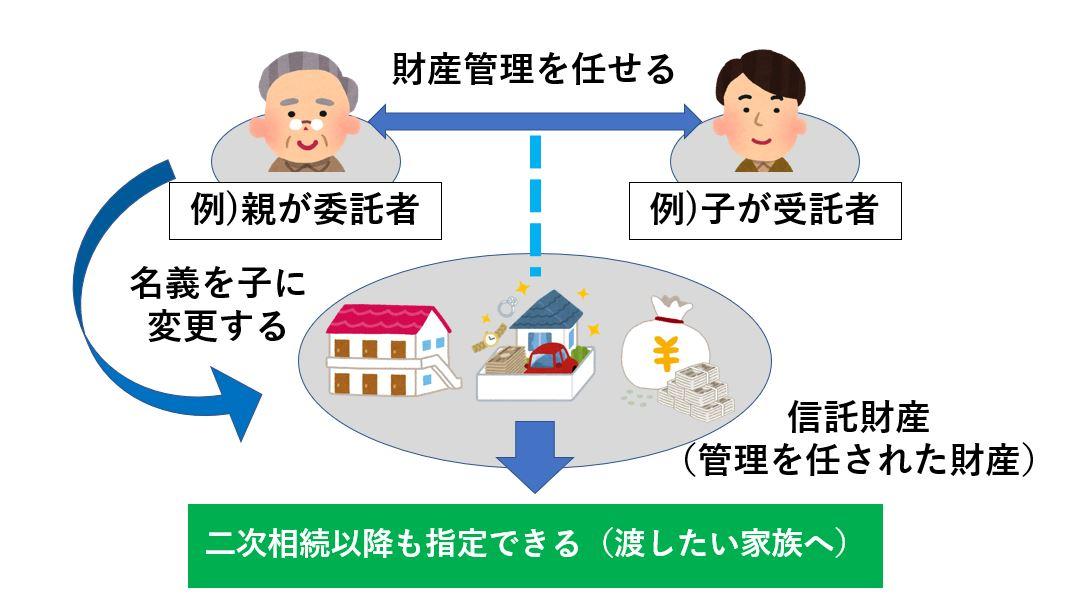

3-5.家族信託

生前対策の種類の5つ目は家族信託です。

家族信託とは信頼できる家族に財産を託して管理や処分を任せるもので、信託契約を家族と結んで財産の管理方法などを決めておきます。

元気なうちから家族に財産の管理や処分を任せれば、万が一自分が認知症になって判断能力が低下しても、それまでと変わらず家族に財産を管理してもらえるので安心です。

また、家族信託では財産を相続する人を指定でき、一次相続だけでなく二次相続以降も含めて遺産の承継者を決められます。遺言書の場合は一次相続までしか財産の承継先を決められないため、先々の世代まで見据えて相続対策をしたい場合は家族信託の活用がおすすめです。

4.生前対策は専門家に相談するのがおすすめ

生前対策をするためには専門知識が必要になるので、一般の人が自分で対策を考えることは決して簡単ではありません。自分で考えてしっかりと対策をしたつもりでも実は間違っていて後から困る場合があるので、生前対策のことは相続の専門家に相談するようにしましょう。

特に不動産の相続は司法書士に、相続税の節税対策は税理士に相談するのがおすすめです。相続に備えて生前対策を検討中の方は早めに専門家に相談するようにしてください。

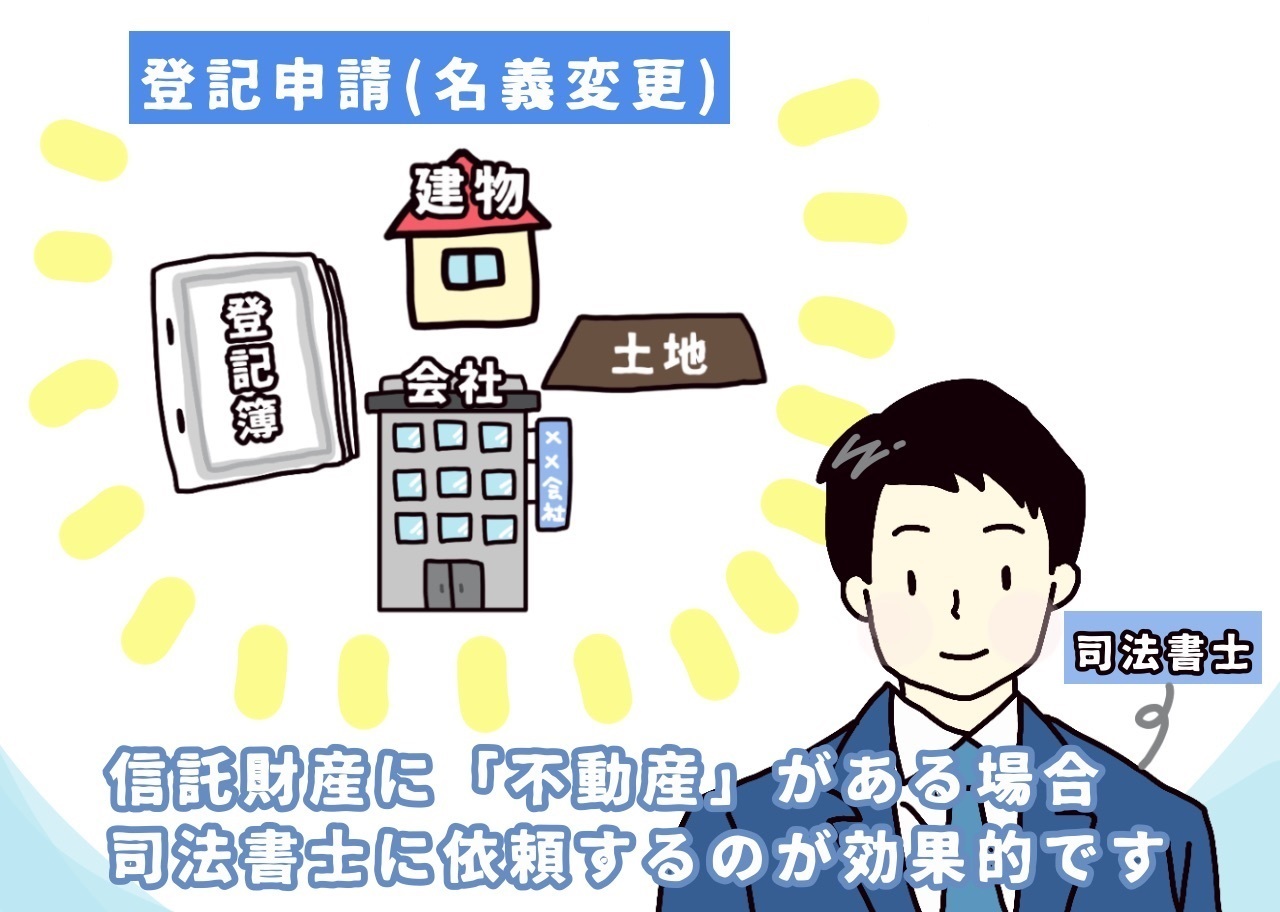

4-1.不動産の相続は司法書士に相談する

相続を専門にしている司法書士であれば、さまざまな事例を扱ってきた経験があり、顧客の状況や考え方に応じた最適な生前対策の提案が可能です。家族信託、遺言をはじめ生前の相続対策だけでなく相続開始後の遺産の相続手続きも任せられます。

土地や自宅の相続では、不動産という高額な財産を巡ってトラブルになる場合があるだけに、費用をかけてでも専門家に依頼して生前対策をしっかりとしておきたいところです。また、不動産の相続では土地や自宅を持っている人自身のことだけでなく、相続して住み続ける家族にとって何が最適なのかも考える必要があります。幅広い視点に立って生前対策を考えるには経験と知識が必要になるので、不動産の相続は司法書士に相談しましょう。

なお、弊社司法書士・行政書士事務所リーガルエステートでは、ご家族ごとにどのような形で生前対策を設計し、活用すればいいのか、無料相談をさせていただいております。成年後見制度の利用方法や家族信託、任意後見契約書の作成、その後の運用の相談などトータルでサポートさせていただきますので、お気軽にお問合せください。

4-2.相続税対策は税理士に相談する

相続税の計算は複雑で難しく、財産の相続税評価額の計算や特例制度の適用では専門的な知識に加えて経験も必要になります。相続税を正しく計算して、使える特例制度をすべて適用して確実に節税をするためにも、相続税の節税対策や申告手続きは相続専門の税理士に依頼しましょう。

相続税を専門にしている税理士であればさまざまなケースを扱ってきた経験があり、どうすれば特例制度の要件を満たせて節税になるのか、顧客の状況にあわせて節税対策を提案してくれます。

5.どんな形で生前対策をおこなうべきか、無料相談受付中

当サイトでは、どんな形で生前対策をおこなうべきか、無料相談が可能です。累計4000件を超える相続・家族信託相談実績をもとに、専門の司法書士・行政書士がご連絡いたします。

家族信託、任意後見、成年後見の活用など、ご家族にとってどんな対策が必要か、何ができるのかをご説明いたします。自分の家族の場合は何が必要なのか気になるという方は、ぜひこちらから無料相談をお試しください。

6.まとめ

本記事では、生前対策をするときに意識すべきことや生前対策の目的、種類について見てきました。本章の内容をまとめてみましょう。

- 相続でどうしたいのか、自分の希望を明確にした上で生前対策をすることが大切

- 生前対策は相続トラブル対策・節税対策・納税資金対策・認知症対策として役立つ

- 生前対策には主に生前贈与・遺言書・資産の組み換え・任意後見制度・家族信託の5種類あり、目的に応じて使い分ける必要がある

- 不動産の生前対策を司法書士に、相続税の節税対策を税理士に相談すれば、幅広い視点からアドバイスを受けられる

実際に相続が起きたときや認知症になったときに慌てないためにも、生前対策は元気なうちから早めに始めておくことが大切です。

生前対策をする理由は人それぞれ異なりますが、目的を明確にした上で最適な方法を選んで対策をすれば、実際に相続が起きたときに残された家族が困らずに済みます。今回紹介した5種類の生前対策の特徴を理解して、ご自身に最適な方法を選ぶようにしてください。

生前対策や相続手続きに関して多くの事案を扱ってきた当事務所では相続に関する幅広いご提案やサポートが可能です。生前贈与や遺言書の作成、家族信託の活用など、生前対策を検討されている方はお気軽にご相談ください。

経験豊富な専門家が明確に解決・提案します。

全国の事務所またはオンライン、LINEチャットなど、

どこからでも気軽に相談可能です。

-

01経験豊富な専門家集団が

あなたの疑問を解決 -

02全国拠点で

相談できます! -

03横浜・新宿・名古屋など

アクセスしやすい!