司法書士・行政書士事務所リーガルエステート 代表司法書士

司法書士・行政書士事務所リーガルエステート 代表司法書士斎藤 竜(さいとうりょう)

司法書士法人勤務後、2013年独立開業。

司法書士としての法律知識だけではなく、「親子の腹を割った話し合い、家族会議」を通じて家族の未来をつくるお手伝いをすることをモットーに、これまでに400件以上の家族信託をはじめ、相続・生前対策を取り組んでいる。年間60件以上のセミナーを全国各地で行い、家族信託の普及にも努めている。

「自分の親が認知症になってしまったら…」と考えると、心配事の一つとしてお金の管理を思い浮かべる人は多いでしょう。認知症になったら、介護費用や医療費などお金がかかります。

ところが、認知症になってしまったことを銀行に知られてしまうと、本人の財産保護の観点から銀行の口座はご家族の許可なく凍結されてしまいます。ご家族がお金を引き出せない状況になってしまい、認知症で発生する費用を親の財産から捻出できなくなるということになりかねません。もし、”年金の受取先”を銀行口座にしているのなら、尚更です。

今回の記事のポイントは下記のとおりです。

- 認知症になった親の口座は凍結される

- 口座凍結により年金を引き出せなくなる

- 年金の受け取りは本人名義の口座しか認められない

- 軽度の判断能力低下に備えて家族信託や任意後見制度で準備しておくことができる

- 認知症が本格的に進むと、法定後見制度を利用し年金を管理することになる

特に気にされる方が多い、認知症になってしまった親の年金の引き出し方について解説していきますので、ぜひ参考になさってください。

また、司法書士・行政書士リーガルエステート事務所では4000件を超える相続の相談実績があります。 成年後見制度を利用することにより、凍結された口座の解除や年金受け取りの口座から預金を引き出すことが可能になります。 成年後見制度の申立に必要な書類作成や手続きなどをサポートをしております。 初回無料相談を行なっておりますので、お気軽にお問い合わせください。

■関連記事

今まで通り”家族だけ”で親の預金口座を管理できる家族信託・民事信託の仕組みとは?

目次

経験豊富な専門家が明確に解決・提案します。

全国の事務所またはオンライン、LINEチャットなど、

どこからでも気軽に相談可能です。

-

01

経験豊富な専門家集団が

経験豊富な専門家集団が

あなたの疑問を解決 -

02全国拠点で

相談できます! -

03横浜・新宿・名古屋など

アクセスしやすい!

0120-85-0457

0120-85-04571.認知症になった親の年金はどうなるの?

認知症になり出費がかさむことを考えると、親の財産、特に毎月支払われる年金をあてにするご家族もいることだと思います。年金を受け取る本人が認知症になってしまった場合、ご家族がそれを受け取ることができるのか、本章で見ていきましょう。

1‐1.認知症になって口座凍結されると年金は引き出せない

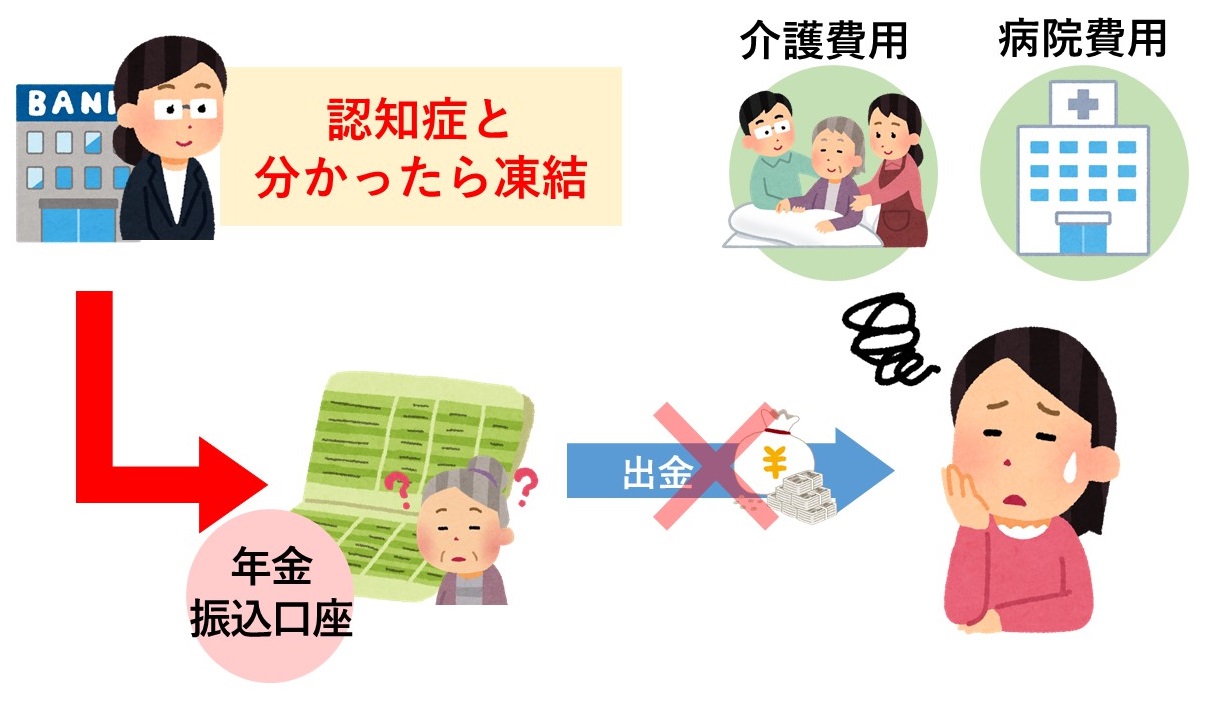

年金は手渡しで受け取ることも可能ではありますが、多くの場合親が受給している年金は振り込みで受け取る手続きがなされているはずです。もし親が認知症になって年金の管理ができなくなったら、その振込口座がどうなるかも知っておく必要があります。

実際の認知症の程度にもよるのですが、口座名義人が認知症で判断能力が相当衰えてきたことを金融機関が察知すると、当人の口座は凍結されてしまう可能性が高いので、この点は周囲の家族も知っておかなければなりません。

口座が凍結されると、それ以降は後述する成年後見制度を利用しない限り解除されず、文字通り口座から一切の財産を引き出すことができなくなります。

認知症で口座凍結されてしまった場合は銀行側に連絡しても解除されることはありません。 解除をするには成年後見制度を使う必要があります。 成年後見制度に必要な書類作成、申出などのサポートをしております。 成年後見制度についてよく分からない方には無料相談にて解説し、今後の進め方についてもご提案しております。 初回無料相談を行なっておりますので、お気軽にお問合せください。

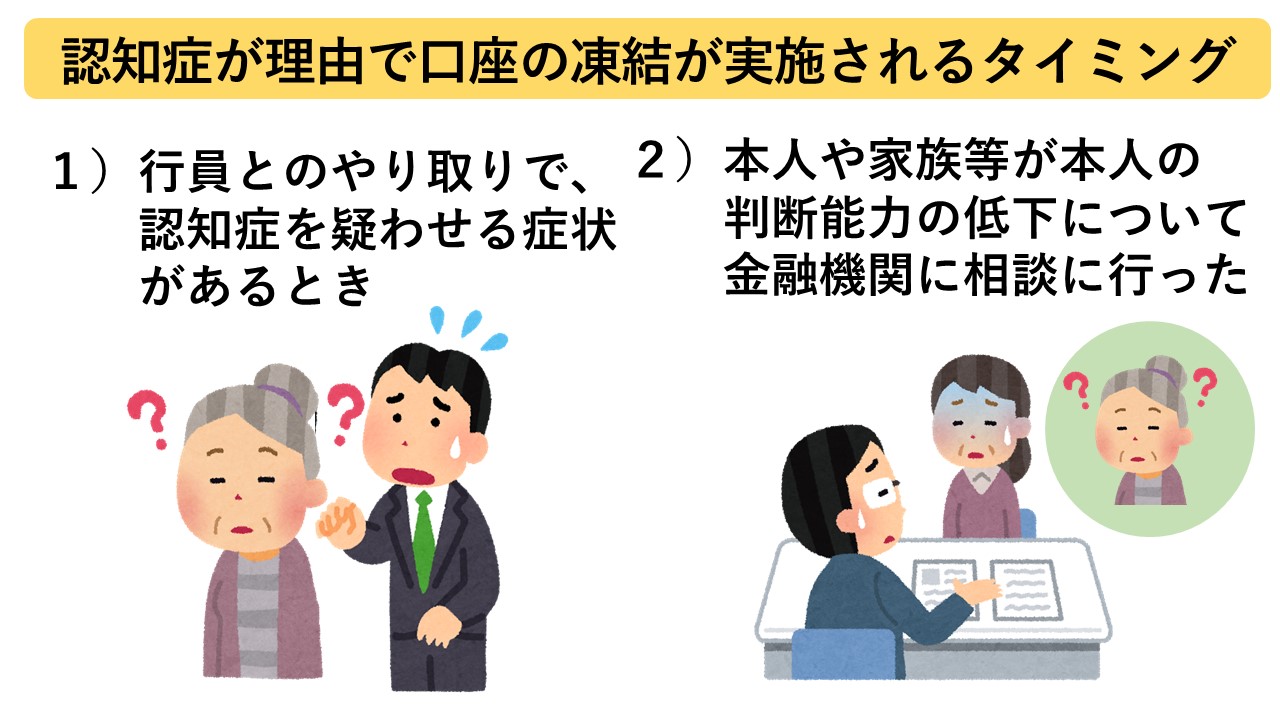

1‐2.口座凍結されるタイミングとは?

認知症が理由で口座の凍結が実施されるタイミングとしては、以下のようなシーンです。

1)行員とのやり取りの際に、本人が名前や住所を書けないなど認知症を疑わせる症状があり、これを金融機関が認知して口座を凍結される

2)本人や家族等が本人の判断能力の低下のため、口座の管理に心配な点があることなどを金融機関に相談に行った際に凍結される

他にも金融機関が口座名義人の判断能力低下を察知する場面は色々あると思いますが、代表的なのは以上のシーンです。

口座の凍結自体は他の理由でも行われることがあり、例えば名義人の死亡を金融機関が知った時や、闇金などの金融犯罪に使われている可能性を察知した時なども口座の凍結が行われることがあります。凍結された後の口座がどのような扱いになるのかは凍結される理由によっても変わってきますが、認知症を理由に凍結された場合はお金を引き出すことができなくなるので、年金を生活費に使えなくなるなど困ったことになります。

口座凍結の仕組みやリスク、対策等について詳しくはこちらの記事で確認できます。

■関連記事

今まで通り”家族だけ”で親の預金口座を管理できる家族信託・民事信託の仕組みとは?

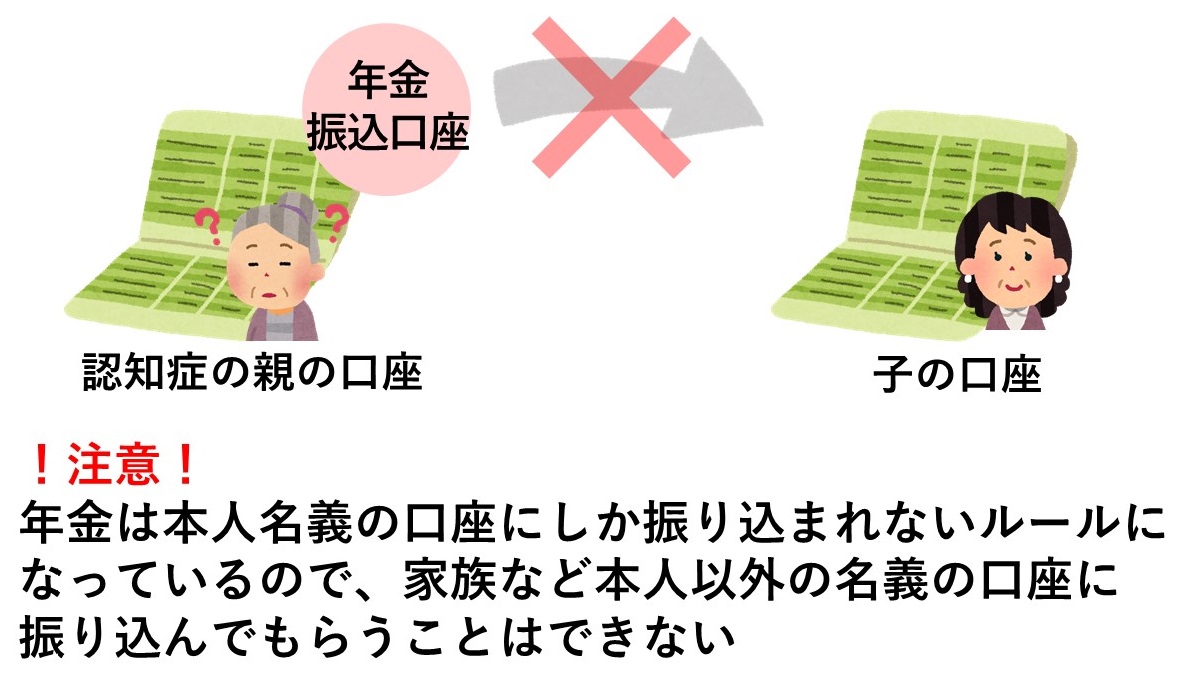

1-3.認知症になると年金受取口座を本人以外に変更できない

では、その解決策として家族などを代理人として、年金をその代理人の口座に振り込んでもらうことができるかというと、これはできません。年金は本人名義の口座にしか振り込まれないルールになっているので、家族など本人以外の名義の口座に振り込んでもらうことはできないのです。

ただし、後でも詳しくお話ししますが、成年後見制度を利用することで、後見人が本人名義の口座から年金を引き出して、本人のために使用することができるようになります。

また本人の判断能力の低下がそれほどでもなく、法律上の委任行為が可能な場合は、成年後見制度を利用せずに、家族を代理人として年金を引き出せる可能性もあります。個別の金融機関にもよりますが、委任状を用意することで生活費程度の金額であれば預金引き出しに応じてくれることが多いです。

年金を引き出すには成年後見制度を利用するか委任状を用意すれば年金を引き出すことも可能な場合があります。

リーガルエステートでは、ご自身の場合は成年後見制度を利用しなければならないのか、委任状を用意すれば預金を引き出せる可能性があるのかの相談を行なっております。

2.認知症発症後に家族が年金を引き出す方法とは?

では、親の認知症発症後の場合、家族としてどのように対応すべきか考えてみましょう。

2-1.法定後見制度を利用する

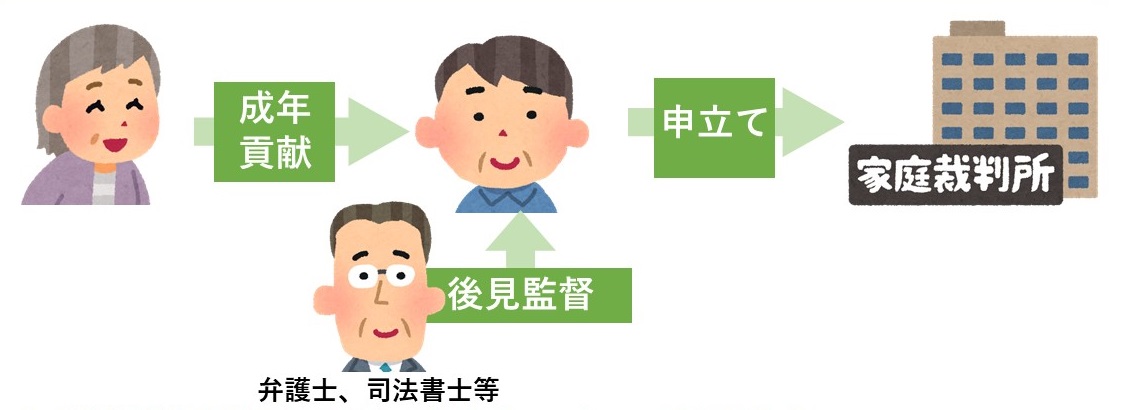

本格的な認知症に進んだ場合は、法定後見制度を利用して後見人を設定し、その者を介して本人の口座から必要な資金を引き出し、使用することになります。ただ法定後見制度もいくつかデメリットやリスクがあるので承知しておく必要があります。

まず、法定後見制度を利用するためには家庭裁判所での手続きが必要で、諸々の資料の準備を要し、手続き完了まで3か月から半年程度かかることが多いです。後見人となる人物は親族などを家庭裁判所に推薦できますが、裁判所はこれに拘束されることはないので、弁護士や司法書士などの専門家が選任されることもあり、その場合は一定の報酬を本人の財産から支払う必要が生じます。

もし家族が選任されたとしても、今度は後見人としての煩雑な業務を引き受けなければなりません。後見人就任当初には本人の財産目録を作成しなければならず、それとは別に家庭裁判所に対して年に一回の報告書の作成、提出義務が生じます。認知症になってしまった本人の財産管理について大きな責任が生じることになり、精神的にも相当の負担がかかります。これを考えれば、報酬を払ってでも資格者の専門家を裁判所に推薦する方が良い選択かもしれません。

なお、法定後見には本人の判断能力の低下度合いに応じて「後見」「補佐」「補助」の3種類があるので、年金の引き出しとの関連を簡単に説明します。

①「後見」の場合

支援を受ける本人は年金を引き出すことができず、支援者である後見人のみが行えます。

②「補佐」の場合

本人が年金を引き出すには支援者である保佐人の同意が必要です。

③「補助」の場合

預金の引き出しについて補助人の同意を要する重要な行為に指定されると、本人が年金を引き出すためには支援者である補助人の同意が必要になります。

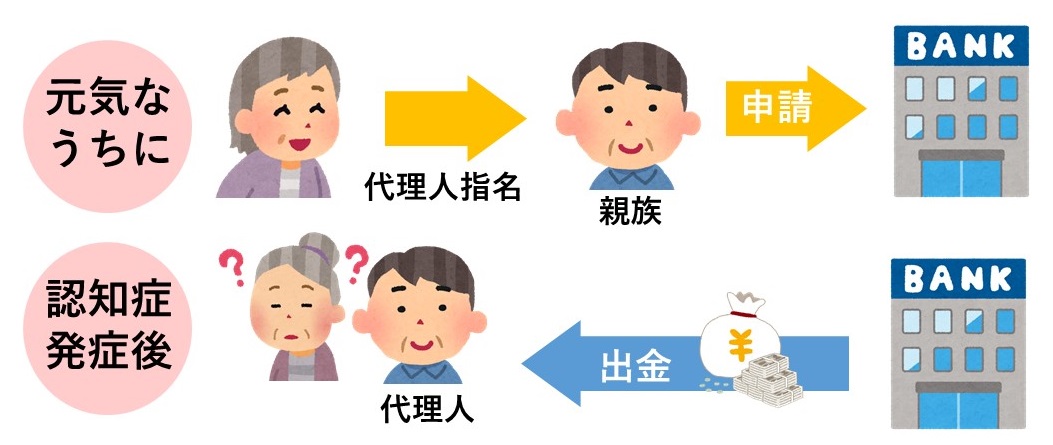

2‐2.軽度の認知症の場合は代理届も可能

「■認知症になった親の年金はどうなるの?」の項でもお話ししましたが、親の判断能力の低下がごく軽度で、法律上の委任行為ができる程度であれば、金融機関に代理人届を提出し子が代理人として代わりに口座からお金を引き出すことも不可能ではありません。

ただしあくまで「年金(お金)の引き出し」という特定の行為を代理で行うことしかできませんので、年金も含めた本人の財産の管理まで代わって行うということはできません。そして認知症は進行中ですので、いずれは症状が進み、法律上の委任行為が適切にできなくなる時期が訪れます。

そうなれば、法定後見制度を利用し本格的な本人支援策を考えなくてはならなくなりますので注意が必要です。

2‐3.一定条件下であれば家族が引き出しできるケースもある

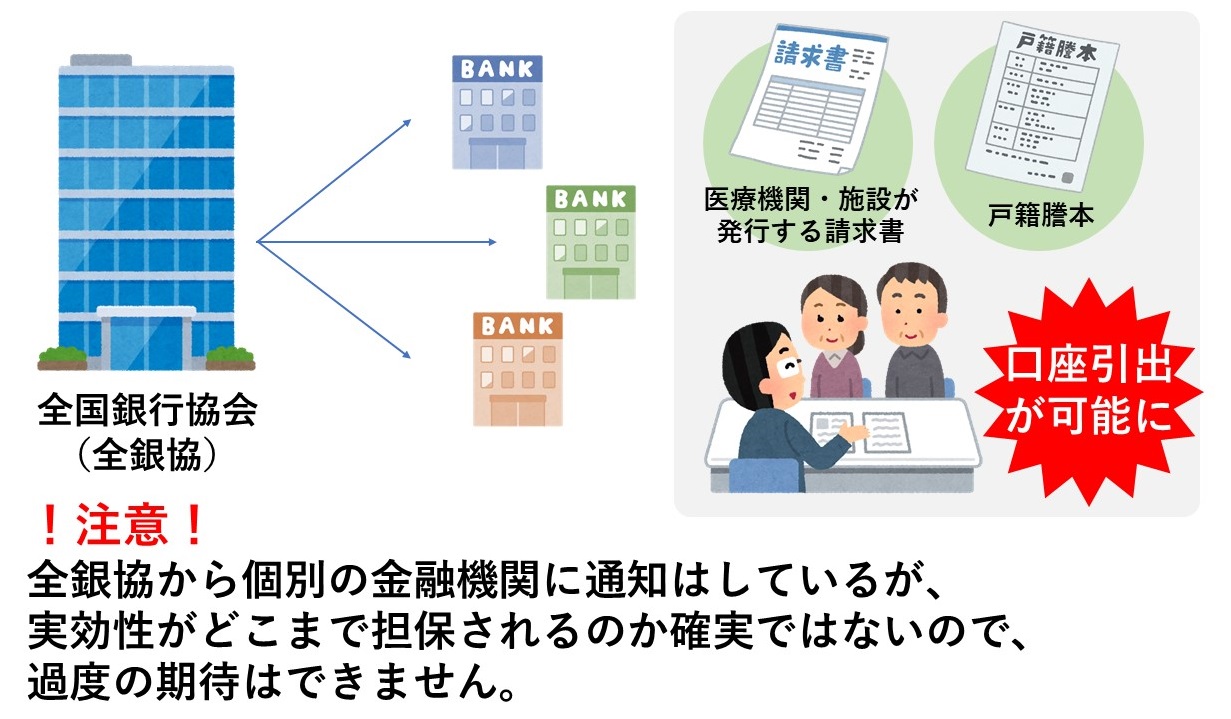

また、今の日本の高齢化事情に鑑みて、全国の銀行を会員とする「一般社団法人全国銀行協会(全銀協)」が施策を講じており、利用者の安全性と利便性を両立させることを狙い、一定の条件を満たせば患者さんの家族が預金を引き出せるように配慮することを傘下の会員金融機関に通知しているのです。

通知では、戸籍謄本などにより本人との家族関係が証明でき、また医療機関や施設などが発行する請求書があれば、口座からお金を引き出せるようにするということがうたわれていますが、実効性がどこまで担保されるのか確実ではないので、過度の期待はできません。

というのも、実際に口座を管理するのは全銀協ではなく個別の金融機関ですので、個別具体的な判断は各金融機関に任されるからです。お金が絡むことですから、後で責任問題になることを金融機関はかなり恐れることが予想されるので、柔軟な対応はあまり望めないと思っておいた方が良いと思います。

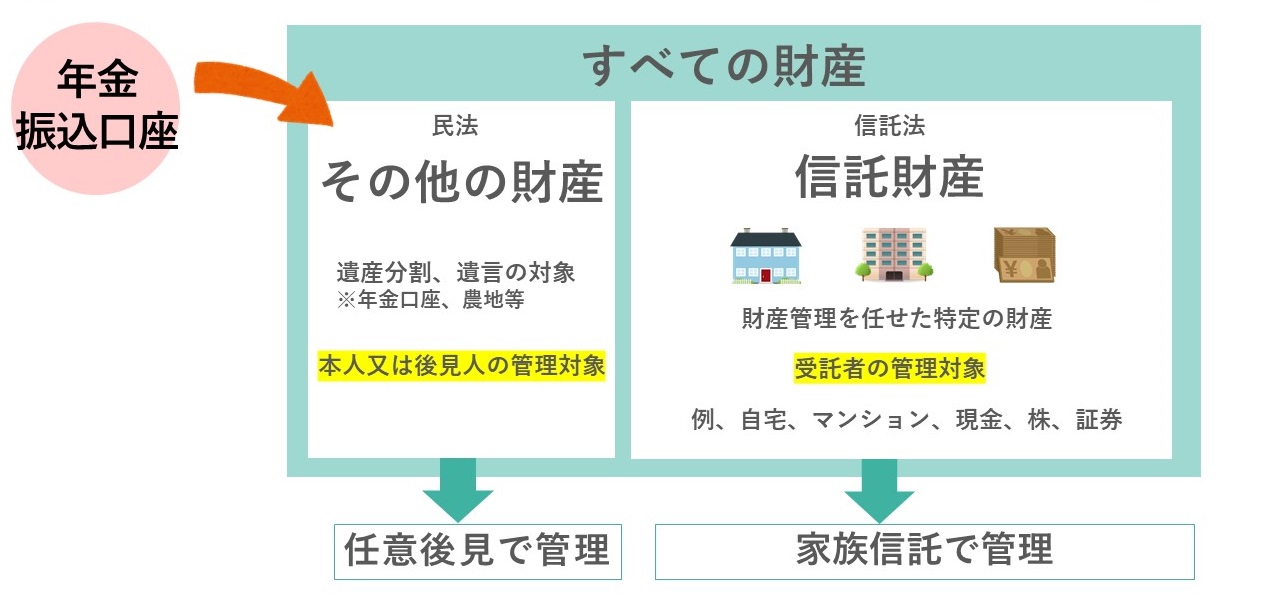

3.親の認知症に備える2つの対策と注意点

認知症になる前(判断能力が低下する前)も、年金の受け取りは本人名義しか認められないので、やはり家族の口座で代理受給することはできませんが、将来の判断能力の低下に備え、年金の実質管理に支障をきたさないように準備することができます。

また年金以外の財産についても心配ですから、こちらの管理も考えておきたいところです。親の認知症に備えた準備には以下の方法を検討できます。

3‐1.任意後見制度を利用すると家族が管理できる

任意後見制度を使うと、親の財産管理をご家族が行うことができます。親本人の身上監護を主な目的とする任意後見契約と、財産管理を目的とする財産管理契約をセットで結ぶことで、親の判断能力が低下してきた際の支援が可能になるのです。

法定後見制度と異なるところは、生前に任意後見に関する契約を交わしておくことができるため、弁護士や司法書士などの専門家が後見人になることを防ぐことができる点です。ただし、任意後見監督人として専門家がつきますので、その分費用がかかることも知っておいた方がいいでしょう。

一方で、親の状況を観察する仕事が発生するので、一緒に住むか、近くに住んでいる状況でなければ、任意後見制度を利用するのは難しいでしょう。認知症の程度が重くなりそれが負担と感じるようであれば、症状が進んだ際に改めて法定後見制度を検討することになります。

任意後見については、下記の記事でも詳しく解説していますので、確認してみてくださいね。

3-2.家族信託を併用するとさらに柔軟な財産管理が可能

家族信託は、信託契約の下にごく身近な家族など信頼できる人物に一旦自分の財産を移転させ、その財産の管理や運用など手間のかかることを任せた上で、そこから生じる利益だけを享受できる法的なスキームです。

例えば、

・親=委託者および受益者

・子=受託者

以上のような構成にし、子に財産の管理運用を任せて親はその利益だけを享受します。

例えば親の実家不動産を子に信託し、管理運用を任せつつ、しばらくの間親はそのまま家に住み、将来体が衰えて施設への入居を考えた時には、子に家を売却してもらい施設への入居費用に充てるなどの利用目的が考えられます。

そして年金管理の面では、以下で説明する任意後見契約および財産管理契約と一緒に家族信託を併用することにより、受託者が年金受給口座からお金を引き出して活用・運用することができるようになります。実際の家族信託は非常に多くの利用方法が考えられ、柔軟性が高いことから、様々な問題に対処することができる便利な法的手法です。

当事務所でも得意としており、これまで多くの相談者様の問題を解決してきましたので、興味がありましたらぜひお気軽にご連絡頂ければと思います。

■関連記事

今まで通り”家族だけ”で親の預金口座を管理できる家族信託・民事信託の仕組みとは?

4.親の財産管理をどうするか、無料相談受付中

当サイトでは、どんな形で親の預金や不動産を家族だけで管理できる仕組みを作ることができるか、無料相談が可能です。累計4000件を超える相続・家族信託相談実績をもとに、専門の司法書士・行政書士がご連絡いたします。

家族信託、任意後見、銀行の代理人システムによる管理方法など、ご家族にとってどんな対策が必要か、何ができるのかをご説明いたします。自分の家族の場合は何が必要なのか気になるという方は、ぜひこちらから無料相談をお試しください。

5.そのほか親が認知症になると想定されるトラブル

では、親が認知症になってしまったら具体的にどんなことで困ることになるのか考えてみます。

まず、判断能力の低下によりお金の管理ができなくなることで、不必要なものを買ってしまったり、すでに家にあるのに同じものをいくつも買ってしまうなど無駄が増え、家計を圧迫してしまう可能性があります。適切な判断ができなくなることから、高齢者を狙った悪質な詐欺などに騙されてお金を失ってしまうことも考えられますね。

自分でお金を引き出すこともできなくなるほどに判断能力が低下すれば、食料など最低限の買い物もできなくなってしまいます。現金をいくらか家に確保している場合でも、それらが無くなれば手元の現金がなくなりますから、食品や生活必需品の買い出しができず、本人の生活は荒んでいくことになります。

また現金がなければ病院に行くこともできません。ちょっとした病気やケガも受診を我慢して悪化させてしまう可能性も出てきます。

以上の他にも現金が手元になくなることで困ることはいくらでも出てくるでしょう。

そしてあまり考えたくありませんが、家族や親族の誰かが親のお金を勝手に使いこんでしまう可能性も考えられます。「代わりにお金をおろしてきてあげる」などと言って、幾らかの現金を自分のために利用できてしまう可能性もあります。悲しいことですが、家族による使い込みも起こり得ることです。

信頼できる家族が一緒に住んでいたり、近くに住んでいて様子を見に行くことができる環境であれば本人を見守ることができますが、認知症の親が一人暮らしで周囲の助けがない場合には状況が悪くなっても誰も気づいてあげられない可能性もあります。親の判断能力の低下に気づいたらできるだけ様子を見る機会を増やしておき、本格的な対応が望まれるタイミングですぐに行動できるように準備しておくことが望まれます。

■関連記事

今まで通り”家族だけ”で親の預金口座を管理できる家族信託・民事信託の仕組みとは?

6.まとめ

今回の記事では、親が認知症になってしまった場合の影響や、対応策などについて見てきました。

本章の内容をまとめてみましょう。

- 認知症になった親の口座は凍結される

- 口座凍結により年金を引き出せなくなる

- 年金の受け取りは本人名義の口座しか認められない

- 軽度の判断能力低下に備えて家族信託や任意後見制度で準備しておくことができる

- 認知症が本格的に進むと、法定後見制度を利用し年金を管理することになる

認知症に対する法的な準備や支援策の用意は、自分たちだけでは思うように進まないこともあります。

そんな時はぜひ私たち専門家を活用してください。当事務所では相続だけでなく、法的な高齢者支援一般の相談も可能ですので、心配事があればいつでもご相談くださいね。

経験豊富な専門家が明確に解決・提案します。

全国の事務所またはオンライン、LINEチャットなど、

どこからでも気軽に相談可能です。

-

01経験豊富な専門家集団が

あなたの疑問を解決 -

02全国拠点で

相談できます! -

03横浜・新宿・名古屋など

アクセスしやすい!