家族信託で管理対象とする財産として多いのが、預貯金などの金銭のほか、自宅、アパートの不動産です。そのほかに、株式や投資信託などの金融資産も信託財産とすることができます。最近、相談を受ける機会が多くなってきたのが、親が証券会社で取引をしていた、株式や投資信託を管理できるようにしたい、という相談です。

では、証券会社で取引している株式や投資信託を家族信託で管理するにはどのような手続きをすればよいのでしょうか?

今回の記事のポイントは下記のとおりです。

- 上場株式や投資信託は家族信託の信託財産として設定できるが、実際に管理するためには家族信託に対応できる証券会社の取り使いの内容に従う必要がある

- 金銭を管理する信託口口座が全ての金融機関で開設できないことと同様に、証券会社も全ての証券会社では信託口口座を開設できないので、どこの証券会社で信託口口座を開設できるかの確認が必要

- 株式や投資信託を管理するための信託口口座を開設するには、証券会社が定める信託口口座開設条件を満たす必要がある

- 信託口口座を開設後、株式、投資信託等の金融商品を移管することで受託者の管理業務がスタートする

- 有価証券の信託口口座開設にあたっては、証券会社が取り扱いしている金融商品の種類や口座の運用方法など、証券会社によって取り扱いが異なり、株式の保有期間もリセットされるので注意が必要

- 株式や投資信託を管理する方法としては、家族信託以外にも代理人届を提出する方法、成年後見・任意後見制度を活用する方法もある

今回の記事は証券会社で取り扱われる上場株式と投資信託の家族信託の進め方と注意点を中心に解説していきます。

目次

経験豊富な専門家が明確に解決・提案します。

全国の事務所またはオンライン、LINEチャットなど、

どこからでも気軽に相談可能です。

-

01

経験豊富な専門家集団が

経験豊富な専門家集団が

あなたの疑問を解決 -

02全国拠点で

相談できます! -

03横浜・新宿・名古屋など

アクセスしやすい!

0120-85-0457

0120-85-04571.家族信託の対象となる株式と投資信託は何?

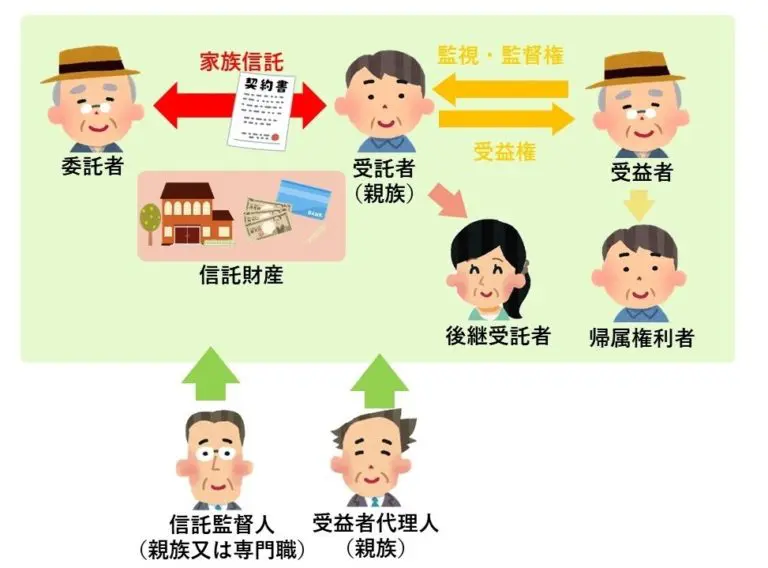

家族信託は、家族間で資産を管理・承継するための仕組みです。

一方で、株式や投資信託などの金融商品は資産運用の手段として広く用いられています。これらを組み合わせることで、金融資産の資産運用に加えて、資産の管理と承継対策まで行える仕組みを作れます。

しかし、すべての株式や投資信託が家族信託の対象になるわけではありません。

1-1.株式・投資信託の家族信託は証券会社の取り扱いがポイント

家族信託においては、金銭、不動産、投資信託など財産的価値を持つ財産であれば信託財産とすることができます。ただし、株式、投資信託などの家族信託では、口座開設をして取引をする証券会社がその商品を取り扱っているのかという問題が発生します。

上場株式

上場株式は、証券会社が家族信託に対応している場合、比較的容易に信託財産に含めることができます。ただし、全ての証券会社が家族信託に対応した信託口口座開設の取扱をしているわけではないので、事前に確認が必要です。

非上場株式(自社株式)

非上場株式とは、証券取引所に上場していない企業の株式を指します。

具体的には、中小企業のオーナーが所有している自社株式を指し、非上場株式(自社株式)も家族信託できます。しかし、非上場株式については、証券会社で取引されていないため、証券会社で開設する信託口口座の対象とはなりません。

投資信託

投資信託も、家族信託の対象になり得ます。

しかし、すべての投資信託が、証券会社で取り扱われているわけではありません。口座開設する証券会社が取り扱っている投資信託に限定されます。そのため、証券会社の取扱商品を確認することが重要です。

以下、本記事では、証券会社が取り扱う上場株式(以下、「株式」といいます。)、投資信託の家族信託する方法を中心に証券会社の選び方、注意点について解説していきます。

1-2.株式・投資信託を家族信託するメリット

家族信託を利用することで、株式や投資信託の管理、資産運用を継続して受託者が行えるようになるほか、資産承継対策にもなります。特に、高齢化社会で増加する認知症のリスクや、資産承継に関する問題をスムーズに解決する手段として、家族信託は注目を集めています。

以下で、具体的なメリットについて詳しく解説します。

認知症対策となる

認知症によって判断力が低下すると、特殊詐欺などの犯罪リスクが高まります。金融機関はこのようなリスクを軽減するために、認知症が発覚した場合には口座を凍結することがあります。家族信託を設定することで、このような状況でも信託財産は独立して管理されるため、資産の運用が継続可能です。

受託者が証券会社での取引を継続できる

家族信託は、委託者(資産の所有者)が信頼する受託者に財産を託す仕組みです。信託財産は委託者自身の財産とは別に管理され、受託者がその運用や株式、投資信託の売り買い注文など取引を行います。そして、受託者が株式の運用を行い、配当、売却益などの利益は受益者である本人が受け取ります。もし委託者が何らかの理由で自らの資産を管理できなくなった場合でも、受託者が証券会社での取引を継続できるため、資産の運用が安定します。

遺言と同じく資産承継対策に活用できる

家族信託は、遺言に代わる資産承継の手段としても有用です。信託契約においては、承継先を明確に指定することが可能です。管理のみならず、遺言と同様に資産承継先を決めることができます。これにより相続時における家族間のトラブルを防ぐことができます。

当サイトでは、どんな形で株式や投資信託を家族だけで管理できる仕組みを作ることができるか、無料相談が可能です。累計4000件を超える相続・家族信託相談実績をもとに、専門の司法書士・行政書士がご連絡いたします。

家族信託、成年後見制度の活用など、ご家族にとってどんな対策が必要か、何ができるのかをご説明いたします。自分の家族の場合は何が必要なのか気になるという方は、ぜひこちらから無料相談をお試しください。

2.株式・有価証券を信託財産とする家族信託の手続きの流れ

特に、株式や有価証券を信託財産とする場合、その手続きは金銭や自宅を信託財産とする一般的な家族信託とは異なる点があります。この章では、株式や有価証券を信託財産とする家族信託の手続きについて詳しく解説します。

2-1.家族信託の内容を決める

家族信託を設計する際の最初のステップは、その目的と全体像を明確にすることです。家族信託は柔軟な契約内容が可能であり、家庭の状況や資産状態によって個別に設計できます。そのため、専門家と相談しながら家族全員で話し合い、各々の希望や期待を明確にすることが重要です。

2-2.証券会社の信託口口座開設の条件を確認する

株式や有価証券を信託財産とする場合、証券会社で専用の信託口口座を開設する必要があります。この口座は、一般的な証券会社の提供する口座とは異なり、家族信託専用の信託口口座となります。この信託口口座については、一部の証券会社で開設をすることができますが、全ての証券会社で開設できるわけではありません。

信託口口座の開設ができる証券会社は限られています。

大手の証券会社の中では野村証券、大和証券、楽天証券が対応しています。家族信託に対応できる証券会社においても、信託口口座開設のための条件があり、その条件を満たす家族信託の内容とする必要があります。

2-3.家族信託を開始するための証券会社を選ぶ際のポイント

証券会社ごとに口座開設条件などが異なるため、特に下記の点を確認しておきましょう。

- 取扱商品

- 手数料

- 信託契約の内容

取扱商品

証券会社が取り扱っている金融商品の種類も確認が必要です。

家族信託の対象財産としては国内株はほとんどの証券会社で問題なく取り扱いしていますが、投資信託や外国株などの金融商品については証券会社によって取扱をしていない場合があります。取扱していない商品については、証券会社の信託用の信託口口座では取扱ができません。財産管理をしたい金融商品を取り扱っているか確認が必要です。

手数料

家族信託で株式、投資信託の売買や運用するにあたっては、手数料が発生します。

証券会社には大きく分けて、インターネット証券と総合証券があります。インターネット証券は、基本的にオンラインでの取引が主であり、手数料が比較的低い傾向にあります。一方で、総合証券は担当者との対面取引も可能で、その分手数料が高くなる場合が多いです。しかし、大量の株を取引する場合や、専門的なアドバイスが必要な場合は、総合証券の方が適していることもあります。手数料だけでなく、サービス内容を総合的に評価して、受託者が行う取引スタイルやニーズに合った証券会社を選ぶことが重要です。

家族信託の内容

一番重要なのが、証券会社が定める家族信託の内容の条件です。

条件を満たす家族信託の内容でなければ証券会社は信託口口座の開設に応じません。証券会社によって条件が異なりますが、一般的に求められる条件は下記の通りです。

信託関係者に関する条件

・信託関係者が全員が個人であること

委託者、受託者、受益者などの信託関係者が個人であることが求められます。家族信託では受託者を、親族が経営する会社を受託者とすることも可能ですが、証券会社では会社などの法人を受託者とすることは認めてくれません。

・信託関係者が日本国内に居住していること

当事者が海外居住の場合には利用できません。

・受託者が委託者兼受益者の配偶者・近親者であること

父と子(1親等)、長男と次男(2親等)、甥と叔父(3親等)など一定の範囲内の親族であることが必要です。証券会社によっては、2親等まで、3親等までなど範囲を制限していることが多いです。

・ご家族(委託者の法定相続人に該当する方など)の同意がとれていること

信託契約の内容について、将来の紛争性を排除するため、委託者のご家族の同意が求められるケースがあります。

・後継受託者を定めること

受託者が万が一先に死亡、認知症等になり財産管理ができなくなるリスクに備えて、管理を引き継ぐ予備的な後継受託者を定める必要があります。

・委託者と受益者が同一人であること

一般的に委託者親、受託者子、受益親という形式の父の財産管理を行う認知症対策の家族信託・民事信託で活用することができます。ケースによっては、委託者親、受託者長男、受益者障害ある長女のような障害がある子のために父の財産を信託財産とする家族信託を設計できますが、証券会社ではこのような委託者と受益者が異なる家族信託は認めてくれません。

資産承継に関する条件

・本人が死亡した時点で、信託契約が終了すること

家族信託は信託契約で定めた終了事由の発生により終了します。本人亡きあとの配偶者、子と数世代にわたる家族信託も設計可能です。しかし、証券会社ではこのような数世代にわたる家族信託の設定は認められていなく、本人死亡により終了するシンプルな家族信託でなければ受け付けてくれません。

信託契約書に関する条件

・信託契約書は公正証書で作成すること

信託法上では信託契約書は当事者間の私文書でも作成することができますが、証券会社で信託口口座を開設するには、公正証書で作成する必要があります。

・専門家が作成に関与した信託契約書であること

ご家族のみで作成した信託契約書では受付をせず、専門家又は金融機関が指定する専門家が関与した信託契約書でなければ口座開設に応じてもらえない場合があります。

信託関係者の取引口座に関する条件

・信託口口座の他に、同一支店で受益者の個人口座、受託者の個人口座の口座を開設すること

信託口口座を開設するにあたっては、委託者と受託者のそれぞれの個人の証券口座の開設が求められることがあります。

当サイトでは、どんな形で株式や投資信託を家族だけで管理できる仕組みを作ることができるか、無料相談が可能です。累計4000件を超える相続・家族信託相談実績をもとに、専門の司法書士・行政書士がご連絡いたします。

家族信託、成年後見制度の活用など、ご家族にとってどんな対策が必要か、何ができるのかをご説明いたします。自分の家族の場合は何が必要なのか気になるという方は、ぜひこちらから無料相談をお試しください。

2-4.信託契約書を公正証書で作成する

家族信託契約を締結する際、その契約書を公正証書で作成することが一般的です。公正証書は、公証役場で公証人によって作成され、法的な効力が高いです。この手続きによって、後々の争いやトラブルを防ぐことが可能になります。

公正証書で作成することのメリットは、信託契約が法的に有効であること、委託者の本人確認や意思能力が確認されることなどがあります。特に、証券会社との取引においては、公正証書で作成された信託契約書が必要とされます。

信託契約書の草案は、証券会社に事前に確認した条件を満たした内容で用意し、それを公証役場で公正証書にしてもらいます。

2-5.信託口口座を開設する

信託契約書を公正証書で作成した後、次に進めるべきは信託口口座の開設です。この口座は、信託財産である株式、投資信託など金融商品の管理・運用に専用で用いられます。

必要な書類は証券会社によって異なる場合がありますが、一般的には以下のものが必要です。

- 信託契約公正証書

- 委託者、受託者の本人確認書類

- 委託者、受託者の印鑑

また、証券会社によっては、同一支店内で委託者と受託者の個人証券口座も開設することが要件とされる場合があるため、必要に応じて個人の証券口座も開設します。

2-6.信託財産とした株式、投資信託を信託口口座に移管する

信託口口座の開設が完了したら、次に行うべきは、信託する株式、投資信託等を信託口口座に移す(移管する)手続きです。この手続きが完了しないと、家族信託の運営は正式に始まりません。

委託者が信託口口座に株式、投資信託等を移管することで、受託者は信託財産の管理に着手します。特に、委託者がまだ判断能力を持っているうちに、この移管手続きを完了させることが重要です。判断能力が失われた後では、この手続きができなくなる可能性があり、信託財産の適切な管理ができなくなる恐れがあります。

家族信託の運用に必要な手続きを速やかに行うことで、多くのリスクを未然に防ぐことが可能です。信託契約が成立したら、速やかに手続きと運用を開始しましょう。

3.株式・投資信託を家族信託する場合の注意点

家族信託は、財産管理や相続対策として有効な手段ですが、株式や投資信託を信託財産とする場合には特別な注意が必要です。証券会社が提供する信託口口座を利用する際には、多くの制限や要件が存在するため、事前にしっかりと確認しておく必要があります。

以下、主な注意点をいくつか挙げてみましょう。

3-1.受託者が限定される

家族信託において、受託者を通常、近親者や信頼できる知人に設定します。

しかし、証券会社ではこの範囲がさらに限定される場合があります。例えば、親族が経営する会社や遠縁の親戚を受託者とすることが証券会社で認められない場合もあります。そのため、証券会社の要件に合致する受託者を選ぶ必要があります。

3-2.二次相続対策では使えない

家族信託は、原則として信託契約で定めた終了事由が発生した際に終了します。

数世代にわたる家族信託の設計も理論上は可能ですが、証券会社ではこのような複雑な設計は認められていない場合が多く、基本的に本人死亡による終了しか認めてくれません。そのため、二次相続などの長期的な対策には向いていない場合があります。

3-3.全ての投資信託が対象とならない

他の証券会社で保管している国内株式を基本的に信託口口座に移管する(信託財産とする)ことはできますが、投資信託については、証券会社によっては取り扱いのないものも存在します。そのため、信託対象とする投資信託が証券会社で取り扱われているかどうか、事前に確認が必要です。

3-4.金銭と株式・投資信託の信託契約書を1つにまとめることが難しい

一般的に金銭は銀行、信用金庫等の金融機関の口座で管理し、株式、投資信託などの金融商品は証券会社の口座で管理します。家族信託する場合も同様で、金銭を管理する信託口口座と、金融商品を管理する信託口口座は異なる口座です。

金銭を管理する信託口口座開設にあたっては、開設する金融機関の定める条件を満たす必要があり、証券会社の条件とは異なる場合があります。そのため、1つの信託契約書で金銭と株式、投資信託などの金融商品を管理しようとした場合、金融機関及び証券会社2者の要件を満たす信託契約書を作成する必要があるのです。

金銭と株式、投資信託の信託契約書を分けて作成することも検討する

こういった場合には、あえて金銭を信託財産とする信託契約書と株式、投資信託などの金融商品を信託財産とする信託契約書を別々に作成することも選択肢の1つです。管理する有価証券管理用の信託口口座は、通常別々に開設する必要があります。これにより、家族信託がスムーズに運用できます。

3-5.株式保有期間がリセットされる

家族信託を設定する際、株式の名義は委託者から受託者に変更されます。

この名義変更によって、株式の保有期間がゼロから再スタートします。これは特に、株主優待や配当において保有期間が重要な要素となる場合に注意が必要です。保有期間がリセットされることで、一定期間以上の保有が必要な株主優待などが受けられなくなる可能性があります。

3-6.特定口座が利用できない

家族信託で設定された信託口口座は、証券会社によっては特定口座の利用ができず、一般口座での取扱となります。特定口座は、年間の売買取引を自動で計算し、納税を代行してくれる便利な口座ですが、その利点を享受できない場合があるのです。その結果、一般口座を開設する必要があり、自分で確定申告を行う手間が発生します。

3-7.NISAが利用できない

NISA(少額投資非課税制度)は、一定の条件下で税金を免除される制度ですが、家族信託の信託口口座ではこの制度を利用できない可能性が高いです。これにより、NISAの税制優遇を受けられなくなるため、その点を考慮に入れた運用計画が必要です。

3-8.信託計算書の提出が必要

家族信託においては、年間の確定申告だけでなく、信託計算書や信託計算書合計表の提出が必要です。

これらは通常、毎年1月31日までに税務署に提出する必要があります。信託計算書は信託財産の収益や支出、資産の変動等を詳細に記載するもので、提出が義務付けられています。どのような場合に提出が必要かは、税理士などの専門家に事前に確認しておくことが推奨されます。

以上のように、家族信託で株式や投資信託を管理する場合には、多くの制約や手続きが伴います。これらの点をしっかりと理解し、計画的に行動することが重要です。

当サイトでは、どんな形で株式や投資信託を家族だけで管理できる仕組みを作ることができるか、無料相談が可能です。累計4000件を超える相続・家族信託相談実績をもとに、専門の司法書士・行政書士がご連絡いたします。

家族信託、成年後見制度の活用など、ご家族にとってどんな対策が必要か、何ができるのかをご説明いたします。自分の家族の場合は何が必要なのか気になるという方は、ぜひこちらから無料相談をお試しください。

4.家族信託以外で株式・投資信託を管理する方法

家族信託は財産管理と資産承継が家族だけでできるスムーズな対策でありますが、それ以外にも株式や投資信託を管理する手段は存在します。以下では、証券会社の代理人届を利用する方法、成年後見制度、そして任意後見制度について詳しく解説します。

4-1.証券会社の代理人届を利用する

証券会社に代理人届を提出することで、ご家族や信頼できる第三者を代理人として指定することが可能です。

この方法は、口座所有者がまだ認知症などで判断能力が低下していない場合に特に有効です。しかし、この制度は口座所有者の正常な判断能力に基づいていますので、判断能力が低下した後には問題が生じる可能性があります。例えば、代理人が兄弟間で一人だけになった場合、その後で争いが起こる可能性があります。また、証券会社が口座所有者の判断能力が喪失したと判断した場合、代理人による取引ができなくなる可能性もあります。

4-2.成年後見制度を利用する

成年後見制度は、判断能力が低下した人の財産を管理するための法的な手段です。

この制度では、専門家や第三者が成年後見人として指定されることが多く、その報酬が発生します。報酬は月に2~5万円程度とされており、これは本人が亡くなるまで続きます。また、成年後見人の選任には時間がかかるため、急を要する場合には不便です。

さらに、成年後見制度では財産の使用に厳格なルールがあり、家族が証券口座で自由に資産運用できるわけではありません。原則として、株の取引や投機的な取引は認められていないため、基本的には株や投資信託を換金して、相場変動のリスクが少ない預貯金口座としての運用を求められます。日常生活に必要がない金融資産については、家庭裁判所の「報告書・指図書」がないと引き出し等ができない状況になる可能性が高くなります。このような場合、後見制度支援信託や後見制度支援預金の利用が求められることが多いです。

4-3.任意後見制度を利用する

任意後見制度は、判断能力がまだあるうちに、将来のリスクに備えて契約を結ぶ制度です。

この制度では、任意後見人が財産管理を行い、報酬は法定後見人よりも一般的には低めです。任意後見人は、財産の管理だけでなく、生活費の支払いや預貯金の管理状況なども報告する必要があります。この制度の利点は、任意後見人への報告が義務付けられているため、後々のトラブルが少ないとされています。

ただし、制度の目的は成年後見と同様なので、基本的には株式や当信託などの資産運用は成年後見と同様にできない取り扱いとなります。

以上のように、家族信託以外にも多くの選択肢がありますが、それぞれにメリットとデメリットが存在します。専門家の意見を求めつつ、最適な方法を選ぶことが重要です。

5.動画で解説|株式・投資信託を家族信託する方法

6.まとめ

- 上場株式や投資信託は家族信託の信託財産として設定できるが、実際に管理するためには家族信託に対応できる証券会社の取り使いの内容に従う必要がある

- 金銭を管理する信託口口座が全ての金融機関で開設できないことと同様に、証券会社も全ての証券会社では信託口口座を開設できないので、どこの証券会社で信託口口座を開設できるかの確認が必要

- 株式や投資信託を管理するための信託口口座を開設するには、証券会社が定める信託口口座開設条件を満たす必要がある

- 信託口口座を開設後、株式、投資信託等の金融商品を移管することで受託者の管理業務がスタートする

- 有価証券の信託口口座開設にあたっては、証券会社が取り扱いしている金融商品の種類や口座の運用方法など、証券会社によって取り扱いが異なり、株式の保有期間もリセットされるので注意が必要

- 株式や投資信託を管理する方法としては、家族信託以外にも代理人届を提出する方法、成年後見・任意後見制度を活用する方法もある

これまで説明してきた通り、信託契約により、家族信託の効力が発生しますが、信託された株式や投資信託を管理するためには、信託口口座の開設が必要です。証券会社ごとの口座開設の要件や運用上の注意点など、確認しなければならない点が多々あります。

信託は新しい制度でもあり、家族に適した設計が必要です。場合によっては代理人届で代用するなど、信託に詳しい専門家を交えて、我が家にとってどのような財産管理方法がよいのか、是非相談してみてください。

司法書士・行政書士事務所リーガルエステート 代表司法書士

司法書士・行政書士事務所リーガルエステート 代表司法書士斎藤 竜(さいとうりょう)

司法書士法人勤務後、2013年独立開業。

司法書士としての法律知識だけではなく、「親子の腹を割った話し合い、家族会議」を通じて家族の未来をつくるお手伝いをすることをモットーに、これまでに400件以上の家族信託をはじめ、相続・生前対策を取り組んでいる。年間60件以上のセミナーを全国各地で行い、家族信託の普及にも努めている。

経験豊富な専門家が明確に解決・提案します。

全国の事務所またはオンライン、LINEチャットなど、

どこからでも気軽に相談可能です。

-

01経験豊富な専門家集団が

あなたの疑問を解決 -

02全国拠点で

相談できます! -

03横浜・新宿・名古屋など

アクセスしやすい!