資産を持つ方が将来の認知症に備えて、自身の財産を信頼できる家族に託し財産の管理や処分を行うのが家族信託です。信託財産が不動産の場合、賃料収入の扱いで注意しないといけないことがあります。それが「損益通算禁止」です。

そもそも、損益通算とは何でしょうか?そして、家族信託の損益通算禁止とは何でしょうか?

今回の記事のポイントは下記のとおりです。

- 損益通算とは、不動産所得などで赤字が出た場合にほかの所得と相殺できる制度

- 家族信託において信託不動産で赤字が出た場合、委託者の所有権財産と損益通算できない

- 複数の信託契約を結び、一つの信託契約内の信託不動産で赤字が出た場合、別の信託契約の信託不動産の所得と損益通算できない

- 大規模修繕など赤字が見込まれる場合には、家族信託を結ぶ前に工事計画を立てることや信託財産に組み込まない方法も選択肢として考える

- 損益通算の節税効果を期待するなら、家族信託ではなく任意後見制度の活用も検討しよう

損益通算の考え方と家族信託ならではの損益通算禁止の注意点と3つの対策方法を解説していきます。

目次

経験豊富な専門家が明確に解決・提案します。

全国の事務所またはオンライン、LINEチャットなど、

どこからでも気軽に相談可能です。

-

01

経験豊富な専門家集団が

経験豊富な専門家集団が

あなたの疑問を解決 -

02全国拠点で

相談できます! -

03横浜・新宿・名古屋など

アクセスしやすい!

0120-85-0457

0120-85-04571.信託不動産の所得は申告の必要がある

先述したように、委託者が信託契約や遺言など信託行為により信頼できる方に託し、受益者のために委託者の財産を管理、処分する制度が家族信託です。家族信託では、委託者のすべての財産が自動的に管理する対象財産となるのではなく、信託契約で信託財産とすることを定めた不動産や現金、有価証券だけが信託財産となります。

とくに気を付けないといけないのが、賃貸用不動産を信託財産とした場合です。賃貸用不動産が信託財産である場合、信託期間中に得られた賃料収入も信託財産になります。

委託者と受益者が同じである自益信託の場合には、信託契約を結んだ段階で税務署に届出書類を提出する義務はありません。しかし、委託者が信託不動産から賃金収入を得ていると、信託契約後も同様に自分の所得として確定申告する必要があります。仮に委託者が認知症になった場合でも、委託者の名義で確定申告をしないといけません。

2.損益通算とは一体何?

そもそも、家族信託をしていなくても個人に所得が発生した場合には、確定申告が必要です。所得税法では、事業所得や不動産所得、給与所得や雑所得など10種類に区分され、それぞれの所得区分ごとで計算し確定申告を行う必要があります。飲食業による事業所得に加えて、先述したような賃貸収入など、複数の所得があり、ある所得区分(例えば、飲食業)は赤字でも、別の所得区分(例えば、賃貸事業)が黒字である方もいるでしょう。

このとき、同一年における赤字の所得をほかの黒字の所得から差し引くのが「損益通算」です。例えば、不動産所得が100万円と赤字であったとしても、給与所得が800万円の黒字である場合には課税対象が給与所得の800万円ではなく、そこから不動産所得の赤字分100万円を差し引いた700万円が課税対象になります。

このように課税対象額が小さくなることから、不動産所得が赤字でも節税効果のメリットがあるといわれているのです。なお、損益通算は、青色申告・白色申告いずれの申告方法でも適用されます。

2-1.損益通算の対象はどの所得?

損益通算できる所得区分は以下の4種類に決まっています。

- 事業所得

- 不動産所得

- 総合課税の譲渡所得

- 山林所得

事業所得とは、飲食店や農業など事業を営んでいる方がその事業で発生する所得を指します。不動産所得は、土地や建物など不動産の貸付によって発生する所得のことです。

ゴルフの会員権、土地や建物、株式以外の資産を売ったときに発生した譲渡所得は、事業所得や給与所得と合算して課税対象になります。これが「総合課税の譲渡所得」とよばれるものです。

最後の山林所得は、伐採または立木のままで譲渡することによって発生する所得を指します。

これら4種類の所得区分で赤字が出た場合には原則、ほかの所得区分の黒字から差し引くことができます。

2-2.不動産の所得の損失(赤字)と他の所得の利益(黒字)は差し引き計算できる

先述したように、事業所得、不動産所得、総合課税の譲渡所得、山林所得の4種類が損益通算の対象となる所得区分です。損益通算の計算順序は決められています。

| 赤字の場合に損益通算できる所得区分 | 赤字であっても損益通算できない所得区分 | |

| 経常所得 | 不動産所得、事業所得 | 利子所得、配当所得、給与所得、 雑所得 |

| 非経常所得(1) | 譲渡所得 | 一時所得 |

| 非経常所得(2) | 山林所得 | 退職所得 |

不動産所得あるいは事業所得の赤字は、利子所得や配当所得、給与所得、 雑所得といった定期的に収入が発生する経常所得の黒字から差し引かれます。例えば、利子所得、配当所得、給与所得、 雑所得の合計が1,000万円、不動産所得の赤字分が200万円とすると、損益通算により課税対象は800万円になります。

続いて、定期的な収入ではなく、一時的に得られる所得(非経常所得)に該当する譲渡所得(非経常所得(1))で赤字が出た場合、一時所得の黒字から差し引かれます。それでも赤字分が残った場合には、経常所得から差し引かれます。例えば、譲渡所得の赤字分が200万円、一時所得がない場合には、800万円から200万円を差し引いた600万円が課税対象です。

経常所得、非経常所得(1)でまだ赤字が残っている場合には、山林所得での黒字から差し引くことができ、なお赤字が残っていれば退職所得から差し引きます。

このように家族信託を組まない場合では、一般的に不動産所得の赤字と給与所得、事業所得、雑所得などの他の所得の黒字とは損益通算ができるのです。

3.家族信託では不動産所得の損失(赤字)は計算上なかったものに

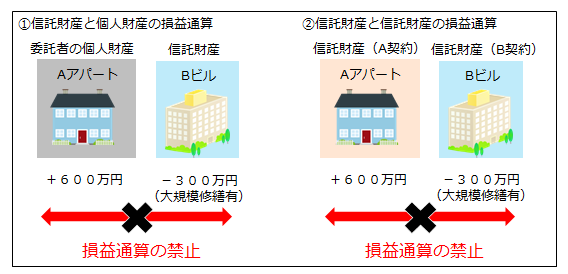

家族信託は委託者が認知症になった場合でも受託者が委託者の財産を管理、処分できる点において非常に便利な制度ですが、税務上の注意点があります。信託不動産が損益通算できないことです。

租税特別措置法第41条の4の2の規定により、信託不動産で出た赤字は不動産所得の計算上なかったものとすると規定されています。つまり、自分の所得と家族信託による信託不動産から得た所得・損失は明確に分けられるようになっています。

例えば、信託契約で委託者親が有する信託財産に賃貸不動産(信託不動産)を含めた場合、信託不動産の登記簿の名義は信託登記をする結果、受託者名義となります。賃料収入は以後受託者が受け取りますが、税務上信託不動産からの不動産所得は委託者兼受益者である親に帰属します。ですが、信託不動産の賃貸経営で赤字が出たとしても、委託者個人の他の所得や委託者名義で所有する他の不動産からの不動産所得と損益通算はできません。

損益通算禁止の規定は、信託の仕組みをあえて利用して多額の赤字を作ることで、課税対象額を減らすという節税手法が可能になってしまうという問題点があったため税務上の対抗措置がとられたという背景があります。

ただし、信託不動産から生じた黒字は、委託者が所有権をもつ委託者個人名義の不動産の赤字と損益通算できます。この損益通算禁止の規定はあくまで信託不動産の赤字をなかったものとするものであるからです。

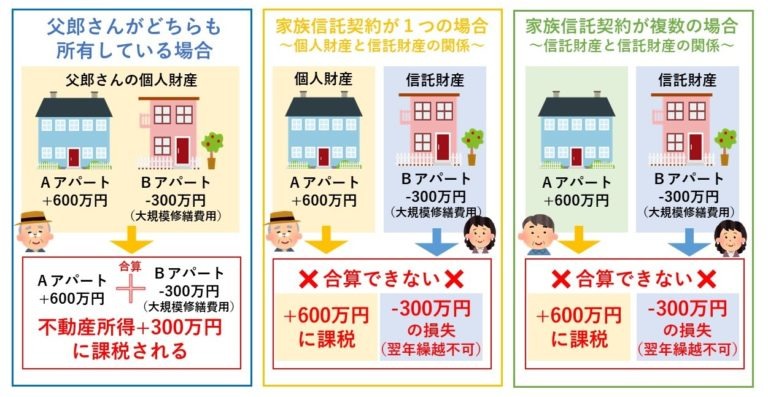

以下では、具体的なケースを考えていきましょう。委託者である親がアパート(1)、アパート(2)という2棟を所有しているとします。受託者は子で、受益者は親である自益信託であり、アパート(1)を信託財産として受託者が管理し、ローンの残っているアパート(2)を委託者自身が管理を続けると想定します。

3-1.具体例1:信託財産と所有権財産がともにプラス

信託財産であるアパート(1)、委託者の所有権財産であるアパート(2)のいずれも黒字である場合には、確定申告では両方の所得を合わせて申告することになります。

3-2.具体例2:信託財産がプラス、所有権財産がマイナス【損益通算可能】

信託財産であるアパート(1)の不動産所得が黒字で、委託者の所有権財産であるアパート(2)の不動産所得が赤字だと想定します。この場合、損益通算して申告できます。つまり、アパート(1)の黒字からアパート(2)の赤字を差し引くことが可能です。

3-3.具体例3:信託財産がマイナス、所有権財産がプラス【損益通算不可】

信託財産であるアパート(1)で発生する不動産所得が赤字で、委託者の所有権財産であるアパート(2)の不動産所得が黒字だと想定します。この場合、信託不動産であるアパート(1)で発生した赤字はなかったものとみなされますので、アパート(2)での不動産所得が課税対象になります。

なお、弊社司法書士・行政書士事務所リーガルエステートでは、不動産を信託財産とした場合の損益通算の問題をどのように対策をするのか、無料相談をさせていただいております。どのような対策が今ならできるのかアドバイスと手続きのサポートをさせていただきますので、お気軽にお問合せください。

4.純損失の繰越控除ができない

個人が青色申告している場合、ある年に発生した赤字を翌年以後に発生した所得と相殺できます。これが「純損失の繰越控除」と呼ばれるもので、翌年以後3年間繰り越すことが可能です。

例えば、中古マンションを購入し、1年目に大規模修繕工事で300万円の赤字、2年目に400万円の黒字が発生したとしましょう。この場合、2年目の黒字と1年目の赤字を相殺できるため、2年目の課税対象は100万円になります。

しかし、信託不動産による不動産所得が赤字の場合には、なかったものとみなされますので、翌年以後への繰越もできません。例えば、信託不動産の大規模修繕工事で300万円の赤字が発生した場合でも、繰越して翌年以降のいずれかの黒字と相殺できないのです。

5.複数の信託契約の損益通算も禁止

信託不動産の損益通算でもう一点注意しないといけない税務上の取り扱いが、不動産を信託財産とする信託契約が複数ある場合です。とくに親の所有する複数の不動産を目的や承継者ごとに複数の信託契約に分けることが実務上あります。

このような場合、年間の収支は信託契約ごとに完結しないといけません。つまり、契約をまたいで損益通算できません。

親が保有する複数の不動産を目的別、承継者別などで複数の契約に分けることは実務上少なくありません。信託契約を複数に分けることを検討する場合、税務的な見地から検討する必要があります。

以下、具体例で考えてみましょう。

5-1.片方の信託契約がマイナスの場合は別の信託契約と損益通算できない

アパート(1)を信託財産とする信託契約A、アパート(2)を信託財産とする信託契約Bを同じ委託者が結んだとしましょう。アパート(1)の不動産所得が赤字で、アパート(2)の不動産所得が黒字と想定します。

そこで、各信託契約で年間収支を計算し、収支をあわせて確定申告する必要があります。この場合、アパート(1)の不動産所得の赤字はなかったものとみなされるため、アパート(2)の不動産所得が課税対象です。

5-2.同じ信託契約なら損益通算は可能

同じ信託契約で複数の不動産を信託財産とされている不動産の損失については、損益通算が可能です。

例えば、アパート(1)、アパート(2)を信託財産とする信託契約が委託者と受託者のあいだで結ばれたとします。アパート(1)は不動産所得が300万円の赤字で、アパート(2)は不動産所得が400万円の黒字と想定すると、同じ信託契約ですので黒字から赤字を差し引いた100万円が課税対象です。

5-3.同じ信託契約でも損失の繰り越しはできない

同じ信託契約で複数の不動産を信託財産としていても、不動産所得の合計が赤字になった場合には、繰越して翌年以降のいずれかの黒字と相殺はできません。

例えば、アパート(1)、アパート(2)を信託財産とする信託契約がある場合で、アパート(1)は不動産所得が400万円の赤字で、アパート(2)は不動産所得が300万円の黒字と想定すると、同じ信託契約ですので、その年は黒字から赤字を差し引いた-100万円が損失となります。

この場合、同じ信託契約であっても信託財産には変わりがないので、その合計額の赤字について純損失の繰り越しはできないのです。

6.どんな形で損益通算を検討するべきか、無料相談受付中

当サイトでは、どんな形で賃貸アパートなどの収益不動産や自宅、金融資産を家族だけで管理し、損益通算を回避できる仕組みを作ることができるか、無料相談が可能です。累計4000件を超える相続・家族信託相談実績をもとに、専門の司法書士・行政書士がご連絡いたします。

家族信託、任意後見、不動産法人化による管理方法など、ご家族にとってどんな対策が必要か、何ができるのかをご説明いたします。自分の家族の場合は何が必要なのか気になるという方は、ぜひこちらから無料相談をお試しください。

7.アパートなど収益不動産を有するオーナーが家族信託をする前に検討すべき3つのポイント

ここまでに説明した通り、不動産を信託財産に含める場合には、税務の見地から検討しないといけないことがあります。そこで、不動産を所有する方が家族信託をする前に検討すべきポイントを挙げていきます。

7-1.多額の経費が見込まれる大規模修繕計画を信託契約前に実施する

不動産を所有している親が認知症になり意思判断能力を失った場合、賃貸借契約や大規模修繕、建替や売却などをできません。親名義の契約であるため、家族であっても子が契約主体になることはできないからです。

そのため、受託者を子にして親の不動産の管理・処分を託すことで、親が認知症になった場合に備えるのが家族信託のメリットです。しかし、大規模修繕工事により信託不動産から発生した赤字をほかの所得と損益通算できません。

ただし、家族信託を結ぶ前であれば、大規模修繕工事により発生した赤字はほかの所得と相殺できます。そのため、損益通算が使えるよう、家族信託を結ぶ前に大規模修繕計画を実施することが税務上のメリットがあります。

7-2.すべての不動産を信託するか、一部の不動産のみを信託するのか検討をする

親が収益不動産を複数所有している場合には、すべてを信託財産に含めるのか、それとも一部の不動産だけ信託財産に含めるのか検討しておいたほうがよいでしょう。1つの信託契約にすべての収益不動産に含めれば、既に説明した通り損失の繰り越しはできませんが、同じ信託契約内の不動産においては損益通算することは可能です。

また、親が事業所得など不動産所得以外の所得を得ていて先述したような大規模修繕工事が必要な不動産を保有している場合には、信託財産に入れるタイミングを計りながら、一部の黒字が見込まれる不動産だけを信託契約に含めて、赤字が見込まれる不動産は信託財産にしないという方法もあります。あえて信託財産にしないことで、不動産所得の赤字を他の所得の黒字と損益通算することができます。赤字が発生しなくなったタイミングで追加で信託財産に入れるという方法も選択肢の一つです。

7-3.損益通算による節税を重視するなら、任意後見も検討する

家族信託では、同一の信託契約内の信託不動産の所得に対してなど損益通算による節税が限られています。そのため、損益通算による節税効果を期待するのであれば、任意後見制度の活用を検討してみましょう。

任意後見制度は、認知症などで判断能力が落ちてしまった親の代わりに、任意後見人が被後見人である親の財産管理など事務手続きを行える制度です。任意後見制度でも、被後見人の不動産から得た所得を確定申告する必要があります。

被後見人の認知判断能力が衰えた場合、任意後見人が代理人として、確定申告を行います。あくまで本人の代わりに代理人として行うものであることから、家族信託のような損益通算に関する制約はありません。ただし、任意後見制度にも制約があります。現状維持が基本であるため、賃貸不動産の購入や売却、大規模修繕工事は投資的な行為とみなされる可能性があり、家庭裁判所や家庭裁判所から選任された任意後見監督人からストップがかかること、また、定期的に任意後見監督人に本人の管理財産の状況を定期的に報告し、監督を受けるなど家族信託に比べて柔軟な財産な管理ができない点には留意しましょう。

8.動画解説|損益通算禁止に要注意!

9.まとめ

今回は、家族信託における損益通算禁止と対処法を確認してきました。内容をまとめてみましょう。

- 損益通算とは、不動産所得などで赤字が出た場合にほかの所得と相殺できる制度

- 家族信託において信託不動産で赤字が出た場合、委託者の所有権財産と損益通算できない

- 複数の信託契約を結び、一つの信託契約内の信託不動産で赤字が出た場合、別の信託契約の信託不動産の所得と損益通算できない

- 大規模修繕など赤字が見込まれる場合には、家族信託を結ぶ前に工事計画を立てることや信託財産に組み込まない方法も選択肢として考える

- 損益通算の節税効果を期待するなら、家族信託ではなく任意後見制度の活用も検討しよう

親の認知症に備えて、財産管理を信頼できる方に託せるというメリットが家族信託にはある反面、損益通算による節税効果は限定的です。そのため任意後見制度の活用など税務上のメリット・デメリットを考慮しながら、どのようなかたちで財産管理を行うのがよいのかを比較・検討していく必要があるでしょう。

司法書士・行政書士事務所リーガルエステート 代表司法書士

司法書士・行政書士事務所リーガルエステート 代表司法書士斎藤 竜(さいとうりょう)

司法書士法人勤務後、2013年独立開業。

司法書士としての法律知識だけではなく、「親子の腹を割った話し合い、家族会議」を通じて家族の未来をつくるお手伝いをすることをモットーに、これまでに400件以上の家族信託をはじめ、相続・生前対策を取り組んでいる。年間60件以上のセミナーを全国各地で行い、家族信託の普及にも努めている。

経験豊富な専門家が明確に解決・提案します。

全国の事務所またはオンライン、LINEチャットなど、

どこからでも気軽に相談可能です。

-

01経験豊富な専門家集団が

あなたの疑問を解決 -

02全国拠点で

相談できます! -

03横浜・新宿・名古屋など

アクセスしやすい!