認知症による資産凍結や、管理が難しくなる空き家問題への有効な対策として、「家族信託」への関心が高まっています。

しかし、その有効性が広く知られる一方で、「具体的に何から始めればいいのか」「手続きの全体像がわからず不安だ」といった、具体的な進め方に関する疑問の声も多く聞かれます。

記事のポイントは下記のとおりです。

- 家族信託は「①準備・開始」「②運用期間中」「③終了・清算」という長期的な流れで進む。

- 将来のトラブルを防ぎ、信託口口座の開設など実務をスムーズに進めるために、契約書は必ず公正証書で作成。

- ①公正証書の作成、②後継受託者の指定、③信託で「できないこと」の理解、④受託者選びと権限設定が、信託の成否を分けるポイント。

- 手続きの複雑さや法的なリスクを考えると、自分で行うよりも、経験豊富な専門家と二人三脚で進める方が、結果的に安全・確実。

今回の記事では、家族信託の開始から終了にいたるまでの手続きの流れと注意点について解説します。

目次

- 1.家族信託の開始から終了までの全体像

- 2.家族信託で知っておくべき4つの失敗例と回避策

- 3.家族信託の始め方|契約完了までの5ステップ

- STEP❶:家族信託の目的と内容を決定する (家族会議)

- STEP❷:専門家へ相談し、依頼先を決定する

- STEP❸:必要書類を収集する

- STEP❹:信託契約書を作成し、公正証書にする

- STEP➎:信託財産を管理する体制を整える

- 4.運用期間|家族信託は「契約してから」が本番

- 5.信託終了|役割を終えた後の「最終手続き」

- 6.家族信託に「いくらかかる?」お金の全知識

- 7.【専門家 vs 自分】家族信託、どちらで進めるべき?

- 8.動画解説|家族信託の進め方とスケジュール

- 9.まとめ

経験豊富な専門家が明確に解決・提案します。

全国の事務所またはオンライン、LINEチャットなど、

どこからでも気軽に相談可能です。

-

01

経験豊富な専門家集団が

経験豊富な専門家集団が

あなたの疑問を解決 -

02全国拠点で

相談できます! -

03横浜・新宿・名古屋など

アクセスしやすい!

0120-85-0457

0120-85-04571.家族信託の開始から終了までの全体像

家族信託は、一度きりの契約で手続きが完了するものではありません。ご家族の状況に合わせて設計し、契約を結んでから、実際に財産を管理し、最終的に次の世代へ引き継ぐまで、長期にわたる一連の流れで構成されています。

個別の手続きを始める前に、まずはこの全体像を把握することが非常に重要です。全体像を理解せずに進めると、目的を見失い、手続きが途中で滞る可能性があるからです。

それでは、家族信託が完了するまでの全工程を、以下の3つの期間に区切って解説します。

2.家族信託で知っておくべき4つの失敗例と回避策

家族信託は、ご家族の未来を守るための非常に強力な仕組みです。しかし、その強力さゆえに、専門家が設計段階で見落としてはいけないと警告する致命的な『落とし穴』が存在します。

ここでは、数多くのご家族の信託組成をお手伝いしてきた専門家が、失敗しないために必ずチェックすべき4つの最重要ポイントを、その理由と対策と共に解説します。

Point❶:契約書は必ず「公正証書」で作成する

家族信託の契約書は、法律上は当事者間で作成した私的な文書(私文書)でも有効です。しかし、実務上のリスクを考慮すると、公証役場で公証人に作成してもらう「公正証書」という公的な文書にしておくことが極めて重要です。

私文書のままにしておく3つのリスク

❶ 契約の有効性を争われる可能

他の親族などから「本人の意思能力が不十分な状態で無理やり署名させたのではないか」と、契約の有効性自体を疑われるリスクがあります。

❷ 金融機関の手続きができない

銀行での信託口口座の開設や不動産関連の融資など、多くの金融取引で「公正証書でなければ対応できない」とされるのが一般的です。

❸ 紛失・改ざんのリスク

自宅で保管しているうちに紛失したり、第三者によって内容が改ざんされたりする危険性があります。

公正証書であれば、公証人が本人の意思を直接確認するため、契約の信頼性が担保されます。また、原本は公証役場に保管されるため、これらのリスクをすべて回避できます。

Point❷:受託者が不在にならない設計を

家族信託において、財産を管理する受託者は不可欠な存在です。しかし、もしその受託者が親より先に亡くなったり、病気で任務ができなくなったりした場合、どうなるでしょうか。

信託法では、受託者が不在の状態が1年間続くと、信託は強制的に終了してしまうと定められています。これでは、本来の目的を果たすことができません。

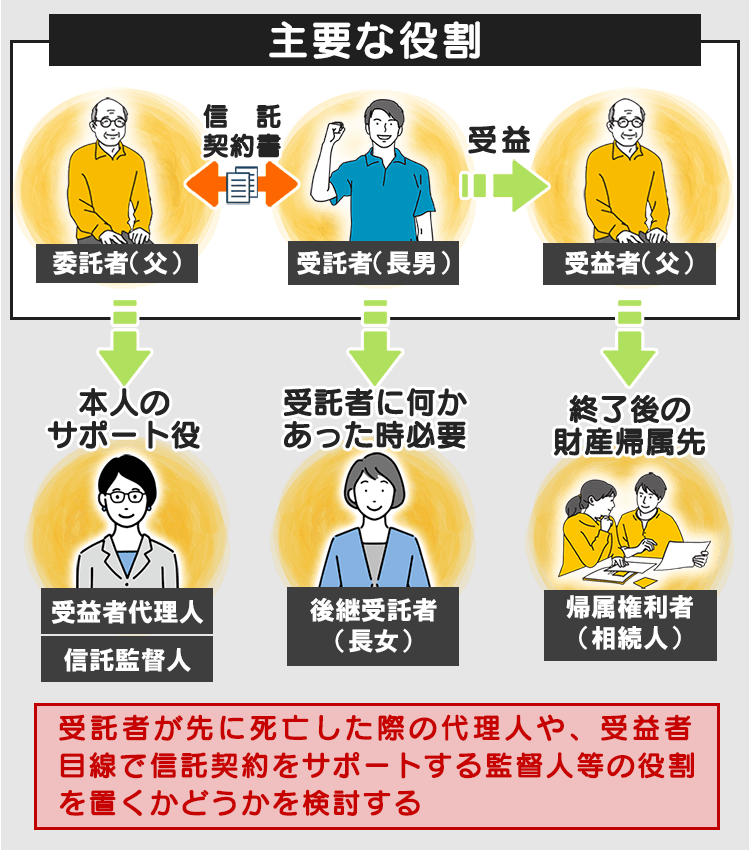

この事態を防ぐため、最初の信託契約の際に、万が一の事態に備えて2番目の受託者となる「後継受託者(こうけいじゅたくしゃ)」を必ず定めておきましょう。これにより、受託者が不在になっても、次の受託者がスムーズに任務を引き継ぎ、信託を継続させることができます。

また、「信託監督人」を設けて受託者の業務をチェックしたり、「受益者代理人」を通じて信託契約の変更や受託者の解任ができるようにするなどの対策を講じることで、安全に財産管理を続けることができます。

Point❸:家族信託で「できないこと」も理解しておく

家族信託は財産管理において非常に有効な制度ですが、万能ではありません。特に、信託契約では対応できない「身上監護(しんじょうかんご)」の領域があることを正確に理解しておく必要があります。

身上監護とは?

介護施設への入居契約、病院での入院手続き、要介護認定の申請といった、本人の生活や身体に関する法律行為のことです。

家族信託は、あくまで「財産の管理」を代行する制度です。受託者は信託された預金から施設利用料を支払うことはできますが、その施設の「入居契約」を受託者の権限で行うことは原則としてできません。

この、家族信託が対応できない範囲を補うためには、「任意後見制度」を併用することが最も有効な対策です。2つの制度を組み合わせることで、財産と生活の両面を法的にサポートする体制を築くことができます。

Point❹:成功のカギは「受託者選び」と「権限設定」にあり

家族信託が円滑に進むかどうかは、「誰に(受託者選び)」、そして「どこまで(権限設定)」任せるかの2点で決まると言っても過言ではありません。

① 受託者選び

受託者は、信頼できる人物であることは大前提ですが、それに加えて、託される財産を管理する「実行能力」も同様に重要です。

- 生活費の管理が中心なら:

親の生活状況をよく理解している家族が適任です。 - アパート経営が伴うなら:

賃貸経営や不動産に関する知識がある程度必要になります。 - 資産運用が関わるなら:

金融に関する知識や経験が求められます。

ご家族の中に適任者がいない場合は、司法書士などの専門家を受託者の業務を監督する「信託監督人」に指定するなど、第三者のチェック機能を入れることも有効です。

② 権限設定

受託者に与える権限は、契約内容で具体的に定めます。この設定が曖昧だと、後々のトラブルに繋がりかねません。

- 権限が広すぎる場合:

受託者が他の家族に相談なく、重要な財産(実家など)を独断で売却してしまうリスクがあります。 - 権限が狭すぎる場合:

いざという時に必要な手続きができず、信託の目的が達成できない可能性があります。

トラブルを防ぐには、「自宅を売却する際は、他の兄弟全員の書面による同意を得なければならない」といったように、特定の重要な行為については、他の家族の同意などを条件とする条項を契約書に盛り込むことが非常に有効です。

3.家族信託の始め方|契約完了までの5ステップ

ここからは、家族信託の土台を作る最も重要な「準備・開始」の期間について、具体的な5つのステップに分けて詳しく解説します。

ご家族の状況によって異なりますが、一般的に専門家への相談から信託の開始までには1ヶ月半から3ヶ月程度かかります。このステップを一つひとつ着実に進めることが、失敗しない家族信託を実現するための鍵となります。

STEP❶:家族信託の目的と内容を決定する (家族会議)

手続きの第一歩は、専門家に相談することだと考えている方がいますが、それは間違いです。最も重要なのは、専門家に会う前に、ご家族で「なぜ家族信託をしたいのか」という目的と、その骨子を共有しておくことです。

これが曖昧なままでは、どんなに優秀な専門家でも、あなたの家族に最適な契約を作ることはできません。この段階では、主に以下の6つの項目を話し合い、内容を具体的にしておきましょう。

① 目的「何のために」

まず「何のために信託をするのか」という目的を明確にします。目的が具体的であるほど、後の手続きはスムーズに進みます。

- 生活費の管理:

老後の生活費を安心して使えるようにする - 自宅の売却準備:

将来の施設入居に備えて、自宅を売却する - 資産承継計画:

家族間の争いを避けスムーズに資産を受け継ぐ - 生活保障:

配偶者や障害を持つ子どもの将来を安心させる

目的がはっきりしないと、信託契約の内容が曖昧になり、具体的な目標を見失うリスクがあります。目的を明確にすることで、適切な専門家を選び、契約内容をしっかり設計できるので、余計な手間を省くことができます。

② 当事者「誰が、誰に、誰のために」

家族信託には、中心となる3つの役割があります。

- 委託者(いたくしゃ):

財産を託す人(主に親) - 受託者(じゅたくしゃ):

財産を託され、管理・運用する人(主に子) - 受益者(じゅえきしゃ):信託された財産から利益(生活費など)を受け取る人(主に親)

これに加えて、信託をより円滑に進めるため、以下のようなサポート役を決めておくことも非常に重要です。

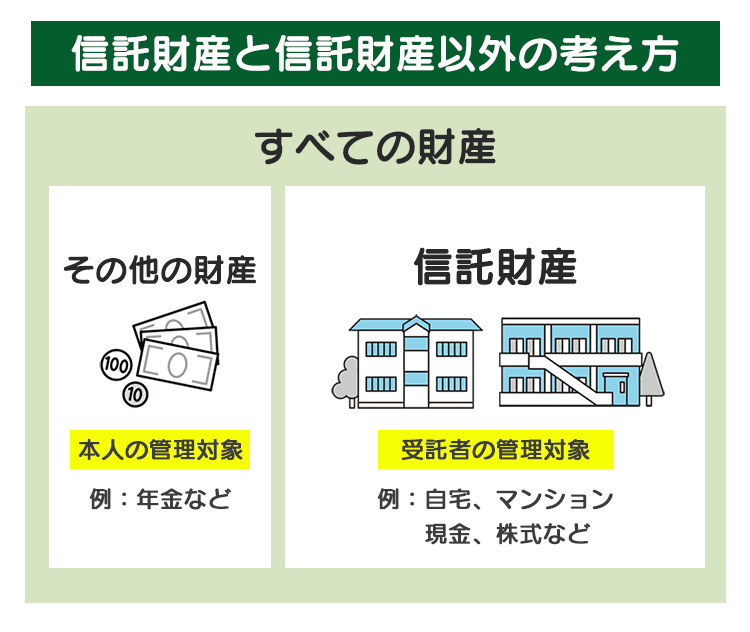

③ 信託する財産「どの財産を」

信託契約で指定された財産のみが、受託者の管理対象となります。そのため、財産を「信託財産(受託者が管理するもの)」と「信託しない財産(これまで通り本人が管理するもの)」に分けます。

信託の目的が「老後の生活費を管理するため」であれば、預貯金や金融資産を信託財産として指定します。「施設入居のために自宅を売る予定がある」場合は、自宅も信託財産に含める必要があります。

信託できる財産には現金、預金、株式、不動産がありますが、年金や特定の農地は信託できません。

年金受給権

年金を受け取る権利は、法律で譲渡が禁止されている「一身専属権」です 。そのため、年金の振込先を直接信託口口座に指定することはできません 。

農地

食料自給を支える観点から農地法で厳しく規制されており、原則として農地のまま信託することはできません 。信託財産に含めるには、宅地など他の用途へ変更する「農地転用」を前提とし、農業委員会の許可を得る必要があります 。

特に、市街化を抑制している「市街化調整区域」内の農地は、この許可を得るのが非常に困難な場合があります 。

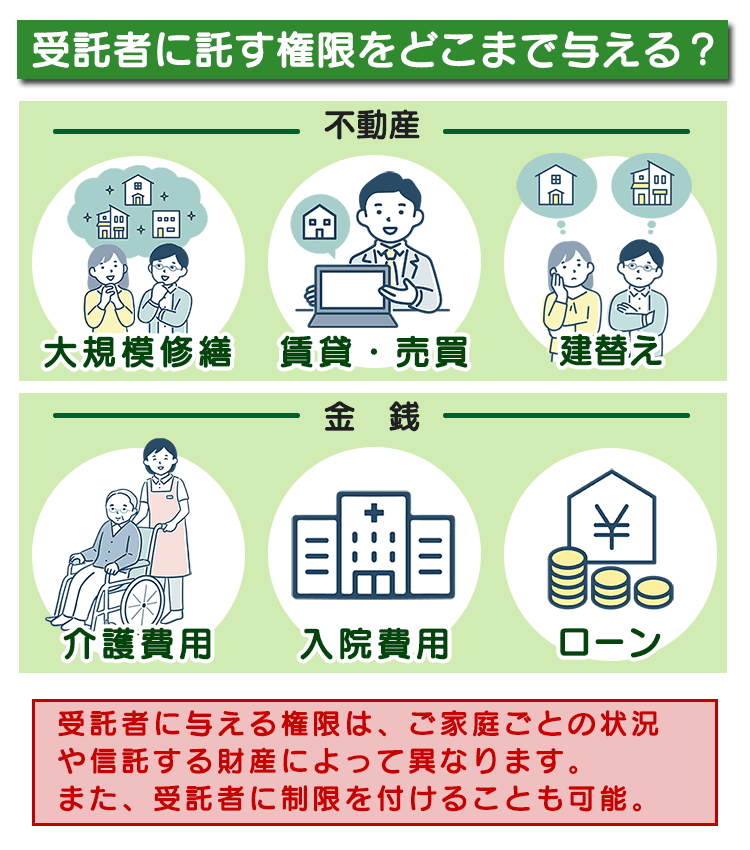

④ 受託者に任せる権限「どこまで任せるか」

受託者にどこまでの権限を与えるかは、信託契約で自由に設定できます。例えば、不動産について「賃貸管理や修繕だけを任せる」という設定も、「売却や大規模な建て替えまで任せる」という広範な設定も可能です。

家族の信頼関係や受託者の能力に応じて、十分に検討する必要があります。

⑤ 家族信託の終了「いつまで」

信託をいつ終了させるかをあらかじめ決めておきます。多くの場合、「委託者兼受益者である親の死亡時」が終了時期とされますが、「父と母の両方が亡くなった時」など、ご家族の状況に合わせて柔軟に設定できます。

⑥ 財産の帰属先「誰が承継するか」

信託が終了した時に、残った財産を最終的に誰に引き継ぐか(帰属権利者)を指定します。これは実質的な相続の指定となるため、非常に重要です。「自宅不動産は長男に、預貯金は次男に」といった具体的な指定も可能です。

STEP❷:専門家へ相談し、依頼先を決定する

家族会議で信託の骨子が固まったら、次にその想いを法的に有効な形にしてくれる専門家を探します。家族信託の手続きは専門性が高く、ご自身で行うと下記のようなリスクがあります。

■ 契約書に必要な条項を入れ忘れ、いざという時に受託者が財産を動かせない。

■ 税務上の考慮が漏れており、予期せぬ贈与税などが発生する。

こうしたリスクを避け、安全かつ確実に手続きを進めるためにも、信託に精通した専門家への依頼を強く推奨します。

失敗しない専門家選びの3つのポイント

家族信託の組成実績は豊富か?

ホームページなどで、具体的な相談事例や組成件数を確認しましょう。信託はオーダーメイドであり、経験がものを言います。

メリットだけでなくデメリットも説明してくれるか?:

あなたの家族の状況によっては、家族信託が最適でない場合もあります。他の選択肢(成年後見制度や遺言など)と比較し、中立的な立場で提案してくれる専門家が信頼できます。

関連分野の専門家との連携はあるか?

不動産登記は司法書士、税務は税理士、紛争解決は弁護士と、家族信託は様々な専門分野が関わります。ワンストップで対応できる、あるいは各専門家とスムーズに連携できる体制があるかを確認しましょう。

我が家にピッタリの家族信託とは?

リーガルエステートでは、6000件以上の相談実績と信託400件以上の組成実績をもとに、費用感やスケジュールなどご家族の状況に合わせた生前対策・家族信託を提案します。

STEP❸:必要書類を収集する

専門家との面談と並行して、信託契約に必要な書類の収集を進めます。信託内容によって必要書類は異なりますが、主に以下のものを準備します。

STEP❹:信託契約書を作成し、公正証書にする

収集した書類とSTEP1で決定した内容に基づき、専門家が信託契約書の原案を作成します。ご家族で内容を十分に確認し、全員が合意したら契約を締結します。

この際、契約書は単なる私的な文書(私文書)ではなく、公証役場で「公正証書」として作成することを強く推奨します。

金融機関での手続きや将来のトラブル防止を考えると、公正証書で作成するメリットは非常に大きいと言えます。

STEP➎:信託財産を管理する体制を整える

契約締結後、いよいよ信託をスタートさせるための具体的な準備に入ります。信託された財産を、受託者個人の財産と明確に区別して管理する体制を整えることが法律で義務付けられています。

① 金銭を管理するための口座を用意する

信託された金銭は、受託者が開設した専用の管理口座に移します。この口座には大きく分けて2種類あります。

安全性の観点から、可能であれば「信託口口座」の開設が望ましいです。

② 不動産を信託登記する

不動産を信託財産にする場合、法務局で名義変更の手続き(所有権移転登記および信託登記)が必要です。これにより、登記簿に「この不動産は信託財産である」と明記され、不動産の名義が委託者(親)から受託者(子)へと変わります。

信託登記をする際には、信託の目的や財産管理方法などが公開されます。信託契約書で定める帰属権利者や後継受益者などの情報も含まれるため、登記する個人情報の範囲については慎重に検討する必要があります。

③ その他の事務手続きを開始する

管理体制が整ったら、いよいよ財産管理を本格的に開始します。以下の手続きを一つずつ着実に進めていきましょう。

□ 信託金の移動

親の口座から、開設した信託口口座へ、信託契約で定めた金銭を振り込みます。これにより、信託財産としての管理が正式にスタートします。

□ 各種引き落とし口座の変更

ご実家の固定資産税や水道光熱費などを信託財産から支払う場合は、各事業者へ連絡し、引き落とし口座を新しい信託口口座へ変更する手続きを行います。

□ 火災保険の名義変更の確認

不動産を信託した場合、火災保険の契約者名義を受託者に変更する必要があるか、必ず保険会社に確認しましょう。名義変更を怠ると、万が一の際に保険金が支払われないリスクがあります。

□ 賃貸物件の入居者への通知

アパートなどを信託財産とした場合は、全入居者に対して、家賃の振込先が新しい信託口口座に変更になる旨を、速やかに書面で通知します。

家族信託の手続き、

不安になったら…

リーガルエステートは信託400件以上の組成実績があり、多くのお客様の家族信託をサポートしています。家族信託について不安になったらお問合せください。

4.運用期間|家族信託は「契約してから」が本番

家族信託の契約が無事に完了すると、いよいよ財産管理を実際に行う「運用期間中」に入ります。多くの方が「契約さえ結べば安心」と考えがちですが、これは大きな誤解です。信託の成功は、財産を託された受託者が、契約内容に沿って適切に管理業務を継続できるかにかかっています。

この章では、受託者が行うべき主な業務と、信託期間中によく発生する手続きについて具体的に見ていきましょう。

4-1.受託者の3つの大切な役割(普段から行うこと)

普段の管理で最も大切なのは、①財産を動かし、②その内容を記録し、③家族に報告する、という3つの基本動作です。

① 財産を「管理」する

これは、信託の目的に沿って、実際にお金や不動産を動かすことです。

- 親の生活費や医療費を、信託専用の口座から支払う

- 実家が傷まないよう、修繕の手配をする

- 賃貸アパートの家賃がきちんと入金されているか確認する

② きちんと「記録」する

財産をどう動かしたか、お金の流れをいつでも説明できるようにしておくことが、受託者の大切な義務であり、家族の信頼を守る最大のポイントです。

- お金の記録をつける:

家計簿や簡単な現金出納帳で構いません。「何に、いくら使ったか」を記録します。通帳の余白にメモする形でも大丈夫です。 - 書類を保管する:

支払った際の領収書やレシート、不動産の契約書などは、専用のファイルにまとめて大切に保管しましょう。

③ 家族に「報告」する

信託財産の状況は、あなた一人のものではなく、家族みんなに関わることです。トラブルを避けるためにも、定期的に財産の状況を報告することが推奨されます。年に一度など、ご家族でルールを決め、簡単な報告書を作成して共有すると、皆が安心できます。

4-2.こんな時どうする?信託中のよくある疑問

信託期間は長いため、時には特別な対応が必要になる場面も出てきます。代表的なケースを見ていきましょう。

疑問1:予定より費用が…財産を追加できますか?

はい、できます。ただし条件があります。当初の想定より親の介護費用などがかさみ、信託したお金だけでは足りなくなることがあります。

この場合、親(委託者)と子(受託者)の双方の合意があれば、後から預金などを信託財産に追加する「追加信託」が可能です。

最重要ポイント

追加信託は「新たな契約」です。そのため、親の判断能力がはっきりしているうちしかできません。判断能力が低下した後では、たとえお金が足りなくなっても追加はできないので注意が必要です。

疑問2:信託した実家を売るときの注意点は?

契約書には、必ず「受託者として」署名してください。信託している不動産を売却する際、その契約は「あなた個人の取引」ではなく、「受託者としての業務」です。これを契約書上で明確に示す必要があります。

具体的には、署名欄にあなたの名前だけでなく、受託者としての肩書を必ず書き加えます。

委託者 〇〇 〇〇 受託者 △△ △△ ㊞

この一言があることで、その取引が信託に関するものであると公的に証明され、あなた個人の財産とは明確に区別されます。

疑問3:アパート経営はどうなりますか?

大家としての役割を、すべて受託者が引き継ぎます。親が大家さんだったアパートを信託した場合、家賃の受け取りから確定申告まで、経営に関するすべての業務を受託者が行います。

□ 入居者への通知

ご実家の固定資産税や水道光熱費などを信託財産から支払う場合は、各事業者へ連絡し、引き落とし口座を新しい信託口口座へ変更する手続きを行います。

□ 収支の記録

家賃収入や修繕費などの経費をきちんと記録します。

□ 税務申告

アパートの家賃収入など、信託財産から年間3万円以上の収益がある場合、受託者はその収支をまとめた「信託の計算書」を作成し、原則として翌年1月31日までに税務署へ提出する義務があります 。これは、利益を受け取る受益者自身が行う確定申告とは別の、受託者としての手続きです。

信託期間中に不安になったら…

リーガルエステートは信託400件以上の組成実績があり、多くのお客様の家族信託をサポートしています。家族信託について不安になったらお問合せください。

5.信託終了|役割を終えた後の「最終手続き」

家族信託は、永遠に続くものではなく、契約時に定めた特定の時点でその役割を終えるように設計されています。例えば、親が亡くなったときなど、その時を迎えると信託は「終了」となります。

しかし、信託が終了しても、すぐに全てが完了するわけではありません。財産をきれいに整理して、次の世代へきちんと引き継ぐための「清算(せいさん)」という、いわば”最後の事務手続き”が待っています。

この最終手続きを担当するのが「清算受託者(せいさんじゅたくしゃ)」です。多くの場合、これまで財産を管理してきた受託者がそのまま務めます。

5-1.信託終了の主な流れ(清算業務)

清算受託者が行う主な仕事は、信託財産の後片付けです。具体的には、以下の4つのステップで進められます。

STEP 1:すべての活動をストップさせる

まず、信託に関わる全ての活動を終了させます。例えば、賃貸アパートを管理していたなら、新たな入居者の募集を停止する、といった現金の出入りが伴う業務を終結させます。

STEP 2:プラスとマイナスの財産を整理する

次に、信託財産全体のプラス(預金や不動産など)とマイナス(未払いの税金や管理費など)を確定させます。支払うべきものをすべて支払い終えたら、信託専用で使っていた銀行口座を解約します。

STEP 3:残った財産を「帰属権利者」へ引き渡す

清算後に最終的に残った財産を、信託契約書で指定された「帰属権利者(きぞくけんりしゃ)」(財産を最終的に受け取る人)へ引き渡します。これで、財産の承継が完了します。

STEP 4:最終報告書を作成し、承認をもらう

すべての清算業務が終わったら、「これだけの財産があり、このように整理して、最終的にこれだけを帰属権利者に引き渡しました」という内容の最終計算書類(決算報告書)を作成します。

この報告書を帰属権利者に見せて、特に異議がなければ、1ヶ月以内に承認されたものと見なされ、清算受託者のすべての任務が完了します。

5-2.不動産がある場合の注意点と登記手続き

信託財産に不動産が含まれている場合、清算手続きは少し複雑になります。不動産は、法務局で登記という公的な手続きをしないと、名義を完全に変更できないからです。

必要な登記は、主に以下の2つです。

- 所有権移転登記:

不動産の名義を、受託者から帰属権利者へ変更する手続き。 - 信託登記の抹消登記:

登記簿に記載されている「この不動産は信託財産です」という記録を消す手続き。

【具体例】信託不動産の名義変更:2つのステップ

父(受益者)が亡くなり、契約どおり母(帰属権利者)が実家を引き継ぐ場合、法務局での手続きは以下の2段階で行います。

STEP 1:家の所有権をバトンタッチ!

まず、家の名義を「管理役の長男」から「最終的な所有者の母」へ変更します。

- 手続き:所有権移転登記

- 何をする?:

家の名義人を、お母さんに変更 - 誰が申請?:

長男 と 母 が共同で申請

STEP 2:「信託のしるし」を消す

次に、登記簿についている「この家は信託財産です」という特別な”しるし”を消し、通常の不動産に戻します。

- 手続き:信託登記の抹消登記

- 何をする?:

「信託財産である」という記録を消す - 誰が申請?:

長男 が単独で申請します。

⚠️受託者自身が財産を受け取る場合

少し特殊なケースとして、受託者(子)自身が帰属権利者でもある場合があります。この場合、以前は登記手続きが法務局によって異なり混乱がありましたが、2024年1月以降、手続きが統一され、受託者がよりスムーズに自分自身の名義へ変更できるようになりました。これは、私たち専門家が国に働きかけ、実現した改善の一つです。

4-3.【最重要】信託終了時の税金の注意点

家族信託を利用する上で、非常に重要な注意点があります。それは、相続した空き家を売却した際に使える「相続空き家特例」(最大3,000万円の所得控除)が、家族信託で引き継いだ不動産には適用されないという国の見解が示されたことです。

これは、将来的に実家を売却する可能性があるご家族にとっては、税負担に大きな影響を与えかねない問題です。

信託が終了するフェーズの手続きは、まだ判例や実例が少なく、法的な解釈が確立されていない部分も残っています。特に不動産が関わる場合は、登記手続きや税務上の判断が複雑になりがちです。

信託を開始する時だけでなく、「出口」である終了時にも、経験豊富な司法書士などの専門家と共に、慎重に手続きを進めることが不可欠です。

信託終了手続きをするなら…

リーガルエステートは信託400件以上の組成実績があり、多くのお客様の家族信託をサポートしています。家族信託について不安になったらお問合せください。

6.家族信託に「いくらかかる?」お金の全知識

家族信託を検討する際、誰もが気になるのが「一体いくらかかるのか?」という費用面と、「予期せぬ税金はかからないか?」という税金面の話でしょう。

特に費用については、ご自身で手続きを進める場合と、専門家に依頼する場合で大きく異なります。ここでは、それぞれの費用の内訳と、税金で最も注意すべきポイントを明確に解説します。

6-1.費用の内訳:自分でやる場合 vs 専門家に頼む場合

家族信託にかかる費用は、大きく分けて「①必ずかかる実費」と「②専門家への依頼費用」の2種類があります。

① 必ずかかる実費(自分でやっても専門家に頼んでも発生)

これは、手続きを進める上で最低限必要になる公的な費用です。

公正証書作成手数料

契約書の信頼性を担保するために、公証役場で公正証書を作成する際の手数料です。信託する財産の価格によって変動します。 (例:財産が3,000万円~5,000万円の場合、手数料は29,000円)

登録免許税(不動産がある場合のみ)

不動産を信託財産に入れる場合、法務局で名義変更の登記(所有権移転登記)が必要となり、その際に発生する税金です。

- 土地: 固定資産税評価額 × 0.3% (※2026年3月31日までの軽減税率)

- 建物: 固定資産税評価額 × 0.4%

② 専門家への依頼費用

家族信託は、ネット上のひな形を使えばご自身で作成することも不可能ではありません。しかし、ご家族の状況に合わない契約書を作成してしまうと、信託口口座が開設できなかったり、後から高額な税金がかかったりと、取り返しのつかない事態になりかねません。

安全・確実に進めるために専門家へ依頼する場合、一般的に以下の費用がかかります。

コンサルティング報酬

ご家族の状況をヒアリングし、最適な信託の形を設計するための費用です。信託財産の評価額に応じて変動するのが一般的です。 (相場:信託財産の1%程度が目安。最低報酬額が設定されていることが多い)

その他の実務報酬

- 信託契約書作成費用: 10万円~15万円程度

- 信託登記の司法書士報酬(不動産がある場合): 10万円~15万円程度

💡 費用のモデルケース

【例】評価額5,000万円の自宅と2,000万円の預金を信託する場合

■コンサルティング報酬: 約50万円~70万円

■その他報酬・実費: 約30万円~40万円

■合計:約80万円~110万円

※あくまで一般的な目安です。事案の複雑さによって変動します。

6-2.税金で注意すべきは「贈与税」

「信託をすると、親から子へ財産を贈与したと見なされ、高額な贈与税がかかるのでは?」というご質問をよく受けます。

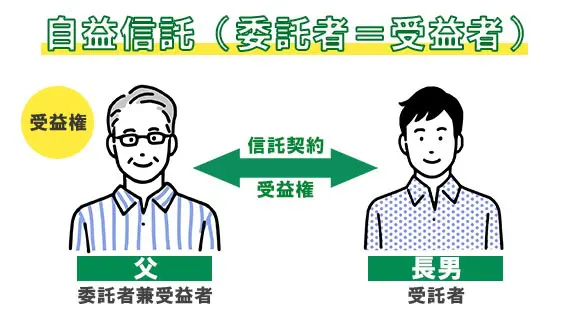

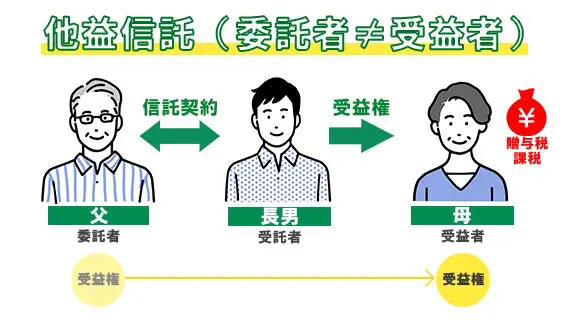

ご安心ください。一般的な家族信託の組み方であれば、契約時に贈与税はかかりません。贈与税がかかるかどうかは、この「委託者」と「受益者」が同一人物かどうかで決まります。

| 自益信託 | |

| 仕組み | 財産を託す人 = 利益を受ける人 |

| 具体例 | 父が、自分の老後のために財産を子に託す |

| 贈与税 | かからない |

| ポイント | 一般的な家族信託は、ほとんどがこの形式です。 |

| 他益信託 | |

| 仕組み | 財産を託す人 ≠ 利益を受ける人 |

| 具体例 | 祖父が、孫の教育資金のために財産を子に託す |

| 贈与税 | かかる |

| ポイント | 委託者から受益者への「贈与」と見なされる。 |

ただし、特殊な形で信託を組む場合は、贈与税だけでなく、将来の相続税や不動産取得税などが複雑に関わってくる可能性があります。費用の見積もりと合わせて、税務に詳しい専門家に相談しながら進めることが賢明です。

7.【専門家 vs 自分】家族信託、どちらで進めるべき?

家族信託の手続きを進めるにあたり、「専門家に依頼すると費用がかさむ。なんとか自分でできないだろうか?」と考えるのは、ごく自然なことです。

しかし、この選択は、ご家族の未来を左右する非常に重要な分岐点となります。ここでは、両者のメリットとデメリットをあらゆる角度から徹底的に比較し、あなたの家族にとって本当に賢明な選択はどちらなのかを明らかにします。

7-1.結論が一目でわかる比較表

まず、それぞれの選択肢にどのような違いがあるのか、全体像を把握しましょう。

7-2.「費用を抑えたい」が招く、4つの大きなリスク

上の表からも分かる通り、自分で手続きを進めることのメリットは、実質的に「費用が安い」という一点に尽きます。しかし、その費用のために、家族はあまりにも大きなリスクを背負うことになりかねません。

リスク①:致命的な契約書の不備

インターネット上には契約書のひな形があふれていますが、それらはあくまで一般的なものです。ご家族の状況に合わせた条項が一つ抜けているだけで、契約書全体が無効になったり、いざという時に財産を動かせなくなったりします。

また、良かれと思って加えた一文が、予期せぬ高額な税金を引き起こす原因にもなります。

リスク②:家族間の感情的な対立

財産の話は非常にデリケートです。特定の家族が手続きを主導すると、「自分に有利なように進めているのではないか?」と他の親族から疑念を抱かれ、感情的な対立に発展するケースは少なくありません。

公平な第三者である専門家が間に入ることで、全員が納得できる形での合意形成がスムーズに進みます。

リスク③:金融機関や法務局での「門前払い」

ご自身で作成した契約書では、信託口口座の開設を金融機関に断られたり、不動産の信託登記を法務局で受け付けてもらえなかったりします。手続きの専門知識がなければ、何度もやり直しを命じられ、時間だけが過ぎていくことになります。

リスク④:膨大な時間と労力の浪費

必要書類の収集、契約書の作成、公証役場との調整、銀行や法務局とのやり取り…。家族信託の手続きは、専門家がやっても数ヶ月かかる複雑な作業です。

これを本業の傍らで行うのは、精神的にも肉体的にも想像を絶する負担となります。

7-3.専門家の費用は「安心」への投資

確かに、専門家への依頼には数十万円単位の費用がかかります。しかしそれは、単なる「手数料」ではありません。

- ご家族の想いを、法的に有効な形で実現するための「設計料」

- 将来起こりうる、あらゆるリスクを回避するための「保険料」

- 家族間の無用な争いを防ぎ、円満な関係を維持するための「調整料」

- 複雑な手続きから解放され、ご自身の時間を守るための「代行料」

これらすべてを含んだ、ご家族の未来に対する「安心への投資」と考えることができます。

家族の形が一つとして同じでないように、最適な家族信託の形もご家族の数だけ存在します。人生で一度きりの、そして家族の未来を決める重要な手続きだからこそ、その道のプロフェッショナルである専門家と共に、最も安全で確実な道を選択することが、結果的に賢明な判断と言えるでしょう。

8.動画解説|家族信託の進め方とスケジュール

9.まとめ

- 家族信託は「①準備・開始」「②運用期間中」「③終了・清算」という長期的な流れで進む。

- 将来のトラブルを防ぎ、信託口口座の開設など実務をスムーズに進めるために、契約書は必ず公正証書で作成。

- ①公正証書の作成、②後継受託者の指定、③信託で「できないこと」の理解、④受託者選びと権限設定が、信託の成否を分けるポイント。

- 手続きの複雑さや法的なリスクを考えると、自分で行うよりも、経験豊富な専門家と二人三脚で進める方が、結果的に安全・確実。

家族信託が持つ最大の力は、ご家族の状況に合わせて「いつ信託を終えるか」「誰に、どのように財産を引き継ぐか」といった未来を、自由かつ詳細に設計できる点にあります。これは、他のどの制度にもない大きな利点です。

その設計図を作るための、最も重要で価値のある第一歩が「家族会議」です。

ぜひ、ご家族で話し合う場を設け、親御さんの想いと、それを受け止めるお子さんたちの想いを共有してみてください。生前に想いを繋いでおくことが、全員にとってストレスのない、円満な財産承継の実現に繋がります。

司法書士・行政書士事務所リーガルエステート 代表司法書士

司法書士・行政書士事務所リーガルエステート 代表司法書士

斎藤 竜(さいとうりょう)

司法書士法人勤務後、2013年独立開業。

司法書士としての法律知識だけではなく、「親子の腹を割った話し合い、家族会議」を通じて家族の未来をつくるお手伝いをすることをモットーに、これまでに400件以上の家族信託をはじめ、相続・生前対策を取り組んでいる。年間60件以上のセミナーを全国各地で行い、家族信託の普及にも努めている。

経験豊富な専門家が明確に解決・提案します。

全国の事務所またはオンライン、LINEチャットなど、

どこからでも気軽に相談可能です。

-

01経験豊富な専門家集団が

あなたの疑問を解決 -

02全国拠点で

相談できます! -

03横浜・新宿・名古屋など

アクセスしやすい!