司法書士・行政書士事務所リーガルエステート 代表司法書士

司法書士・行政書士事務所リーガルエステート 代表司法書士斎藤 竜(さいとうりょう)

司法書士法人勤務後、2013年独立開業。

司法書士としての法律知識だけではなく、「親子の腹を割った話し合い、家族会議」を通じて家族の未来をつくるお手伝いをすることをモットーに、これまでに400件以上の家族信託をはじめ、相続・生前対策を取り組んでいる。年間60件以上のセミナーを全国各地で行い、家族信託の普及にも努めている。

家族信託・民事信託が普及し始める以前の相続対策というと、成年後見制度・遺言により両親の財産管理・資産承継の対策をしていくということが中心でした。時代の変化、少子高齢化に伴い、両親の認知症・財産管理対策として、“家族信託・民事信託”が注目されつつあります。

遺言は相続後、成年後見は生前の財産管理のみが対象であるのに対して、家族信託・民事信託は生前から相続後までの手続きについてカバーされます。ただし、それぞれの対策でできること、できないことがそれぞれあるのです。

今回の記事のポイントは、下記のとおりです。

- 家族信託・民事信託が普及する以前は、遺言・成年後見による対策が中心だった

- 遺言は相続後、成年後見は生前のみが対象であり、家族信託・民事信託を活用することで生前から相続後まで広くカバーすることができる

- 遺言と成年後見制度は全財産を対象とすることができるが、家族信託・民事信託では、信託契約で定めた信託財産のみが対象となるため、併用して活用するなど注意が必要

成年後見制度・遺言制度と家族信託・民事信託、それぞれのメリット・デメリットを事例を元に紹介していきたいと思います。この記事を読むことで、我が家にとって、どのような対策をとればいいのか、理解できるはずです。

経験豊富な専門家が明確に解決・提案します。

全国の事務所またはオンライン、LINEチャットなど、

どこからでも気軽に相談可能です。

-

01

経験豊富な専門家集団が

経験豊富な専門家集団が

あなたの疑問を解決 -

02全国拠点で

相談できます! -

03横浜・新宿・名古屋など

アクセスしやすい!

0120-85-0457

0120-85-04571.成年後見制度とは?

ここで、改めて成年後見制度について紹介します。

認知症になってしまった後の対策の一つとして、認知症になった方については、成年後見制度が活用されています。成年後見人は、全般的な権限をもっており、本人のために契約や財産管理などを行ないます。具体的には、預貯金の管理(銀行での手続きや支払い)、施設との契約、不動産の契約、年金の手続きなどです。

1-1.成年後見人は誰が決めるの?

成年後見人は家庭裁判所から選任され、その仕事は本人の保護を目的として行うことが“主”となるため、家庭裁判所の監督のもと活動します。

成年後見制度を活用した場合、家庭裁判所に成年後見人選任の申し立てを行いますが、希望した候補者が成年後見人に選任されるとは限りません。実際の運用として2018年は、約7割超が司法書士、弁護士などの専門職などが就任しました。

その運用の見直しのため、2019年3月18日に最高裁判所は、後見人には「身近な親族を選任することが望ましい」との考え方を示しました。家庭裁判所が考える選任の方法、その運用見直しについては、別の記事にまとめていますので、下記を参照してください。

2.家族信託と成年後見制度を徹底比較

両親が認知症に伴い、判断能力がなくなったときにどうなるのか、①何もしなかった場合、②成年後見制度を活用した場合、③家族信託・民事信託を活用した場合、④家族信託・民事信託と成年後見・遺言制度を併用した場合、どうなるのかという点について説明します。

2-1.何もしなかった場合

本人の意思判断能力の喪失により、資産の処分・運用・活用はできなくなります。

民法上、判断能力のない方の銀行取引を含む法律行為は無効とされているからです。

そのため、実家の売却、預貯金の管理、相続対策に向け進めていた各種契約行為(金銭消費貸借契約、建物請負建築契約等)などはできなくなり、ストップします。また、不動産、預貯金、中小企業の自社株等の資産の有効活用、議決権行使をすることができず、実質凍結します。

2-2.成年後見制度を活用した場合

成年後見制度は「本人の財産を本人のために維持管理すること」が目的となるため、家族のための贈与などの行為、や相続対策に向けた借入や不動産の担保提供行為等はできません。積極的な資産運用はできないので、有価証券投資や不動産投資などは当然できません。中小企業の経営者が自社株式を保有していた場合、自社株式の管理・売却や議決権行使は成年後見人が行うことになります。

後見制度の原則は「本人の財産の維持・管理と本人保護」です。

中立的な立場につく後見人が、本人ではなく、子のために相続対策を行う、家族のために財産管理を行えるのか、実家の売却やアパートの建て替え、中小企業の経営者の立場から言うと、議決権行使やM&Aによる自社株式の売却など重要な問題についての判断をすることができるのかといった問題があります(第三者後見人が選任された場合、法律の専門家は法律上の知識は有していますが、何十人もの組織を率いる経営者も兼ねている人間はほんのわずかです)。

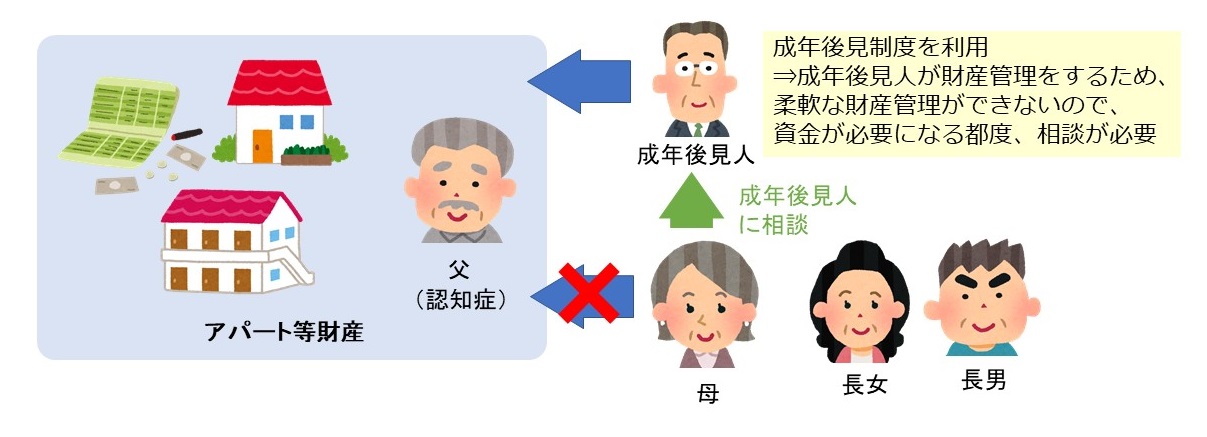

成年後見制度を活用し、家族で財産管理ができなくなってしまった事例

過去、下記のような相談事例がありました。

今まで妻が本人の財産管理を行ってきたのですが、夫(資産家)が認知症になり成年後見制度を活用した事例です(本事例以下、個人情報のため内容は一部変更しています)。それまでは、夫が所有する収益物件の収入で一家全体の生活を支えていました。それなりの資産を有していたため弁護士が成年後見人として家庭裁判所から選任されたのです。当然、弁護士が職業として成年後見人に就任した以上、財産管理も「本人のためかどうか」という点を厳しくチェックします。

成年後見人が就任する前までは夫の金融資産の中から、毎年家族でいく旅行費用、お祝い事があればその会食費用、孫への入学金の贈与やお年玉もすべて捻出していました。しかし、成年後見人が就任した以上は夫の金融資産等の財産管理は成年後見人が行うことになるので、資金が必要になる都度、成年後見人と相談しなければならなくなり、また毎月の生活費も定額に定められるなど柔軟に親族で財産を管理することはできなくなりました。

2-3.家族信託・民事信託を利用する場合

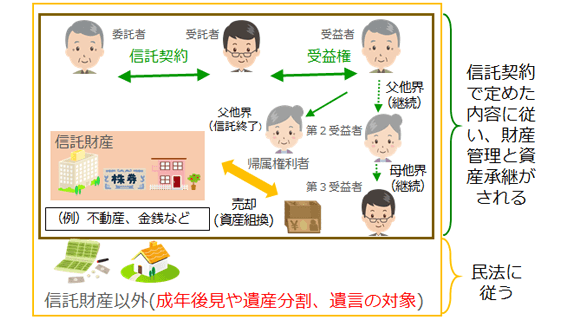

財産を持っている人(委託者)が元気なときに、信頼できる相手(受託者)に、自分の財産の管理や処分をする権限を託すのが家族信託・民事信託です。元気な時に信託契約を締結しておくことで、任せた人(委託者・受益者)が病気や事故、認知症等で判断能力を喪失しても、託された人(受託者)が一切影響を受けずに、財産管理を継続できます。一次相続の他、二次相続・三次相続以降の資産の承継先も決められます。

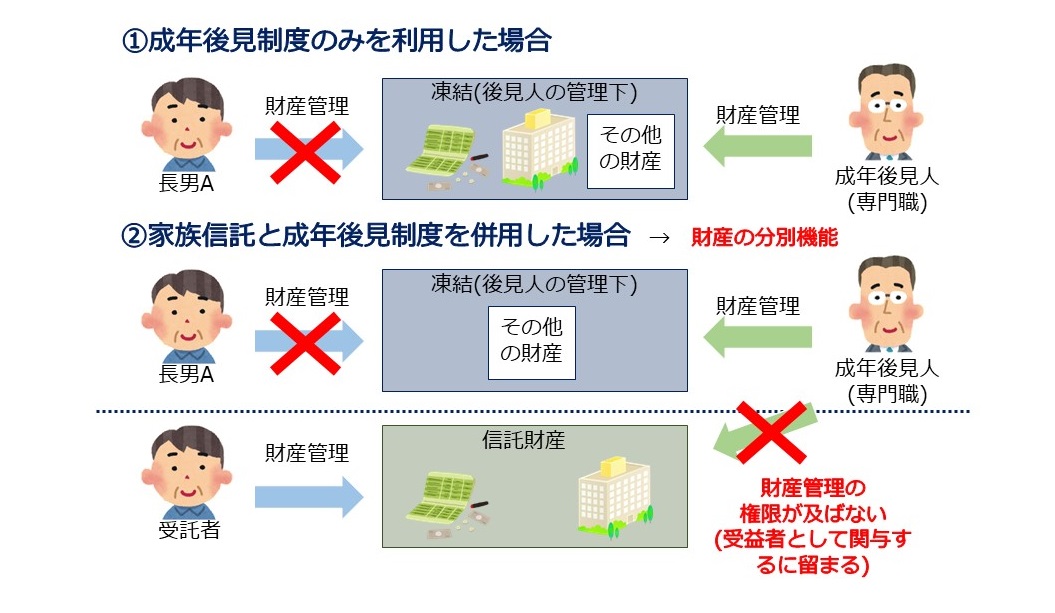

2-4.家族信託・民事信託と遺言・成年後見制度を併用した場合

家族信託・民事信託を活用することにより、信託契約で定めた信託財産は信託法により受託者のもと財産管理が行われます。そのため、財産管理の対象は信託財産のみで、信託財産以外の財産(例えば、年金等)については対象となりません。

そこで、他の財産をカバーするために、一家の重要な財産は親族である受託者が管理し、その他の財産と財産管理以外の部分(施設との契約等の身上監護)は成年後見人(専門家)というように役割を分担させることもできます。また、相続後の資産承継の面でも、家族信託・民事信託では信託財産については、契約の内容通りに財産を承継させることができますが、信託財産以外については効力が及ばないため、信託財産以外の部分は遺産分割の対象となります。そのため、遺言をセットで活用するということも検討していく必要があります。

3.家族信託・民事信託を利用して実家の管理を行った事例

3-1.相談内容

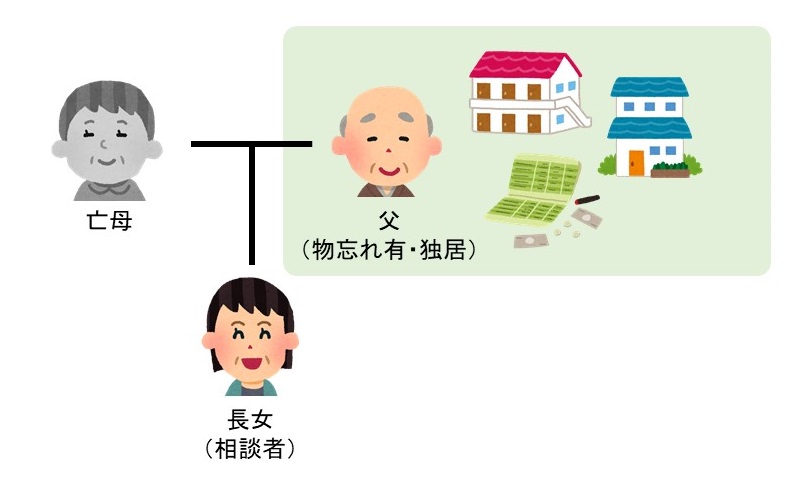

長女からのご相談です。長女は嫁いで地方に在住していましたが、、母は他界しており、数か月に1回、1人暮らしをしている父が心配なため帰ってきています。父は自宅のほか、アパートを所有しており、高齢になってきたことから、認知症と財産管理の問題で家族信託制度の相談にいらっしゃいました。

3-2.提案内容

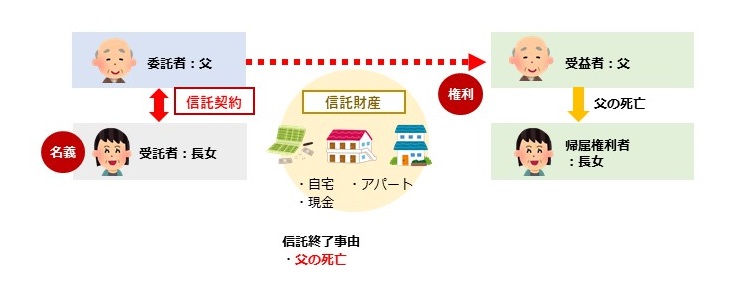

当事務所から重要な不動産と金融資産は家族信託・民事信託により長女が管理を行う。そして、将来的に父の体調が悪くなった際には、少額の金融資産と年金の管理、施設などの契約、見守りを地域の専門家に後見人となってもらう成年後見制度の活用を提案しました。

信託スキーム

委託者 父

受託者 長女

受益者 父

信託財産 自宅、現金

終了事由 父の死亡

帰属権利者 長女

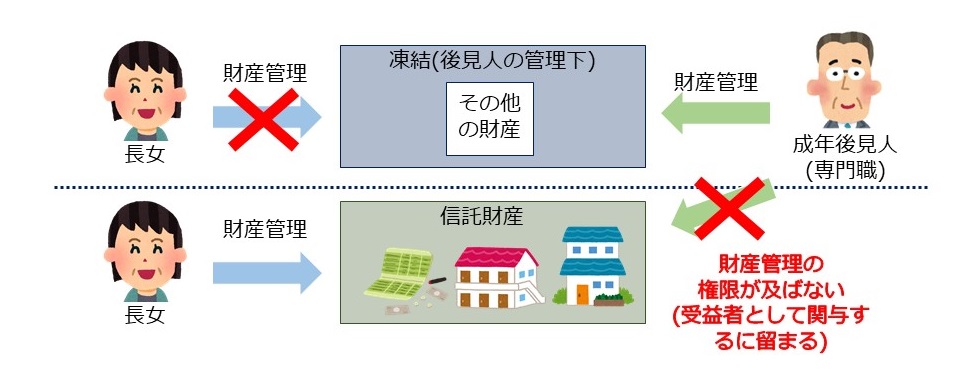

成年後見スキーム

信託財産の管理 受託者である長女

信託財産以外の管理 成年後見人(専門家)

子供がいない家庭や頼りになる親族がいない、甥姪などの遠縁の親戚はいるが負担をかけたくない、争い事があり中立な第三者が財産管理をしたほうがよいといった家族であれば成年後見制度を活用すべきです。ですが、今まで家族で財産管理ができていた家庭が本人の意思判断能力喪失後、不動産の処分などができなくなり、やむを得ず成年後見の申立てをした結果、上記②の成年後見制度を活用した場合で述べたような問題が生じることがあります。

4.遺言と成年後見制度の限界に迫る

これまでは、生前対策の手法の一つとして遺言、成年後見制度を活用した対策をとることが多くありました。しかしながら、それでは対応できない事例が増えてきました。下記は筆者が実際に相談を受けた事例の一つであり、参考事例として紹介します。

4-1.相談内容

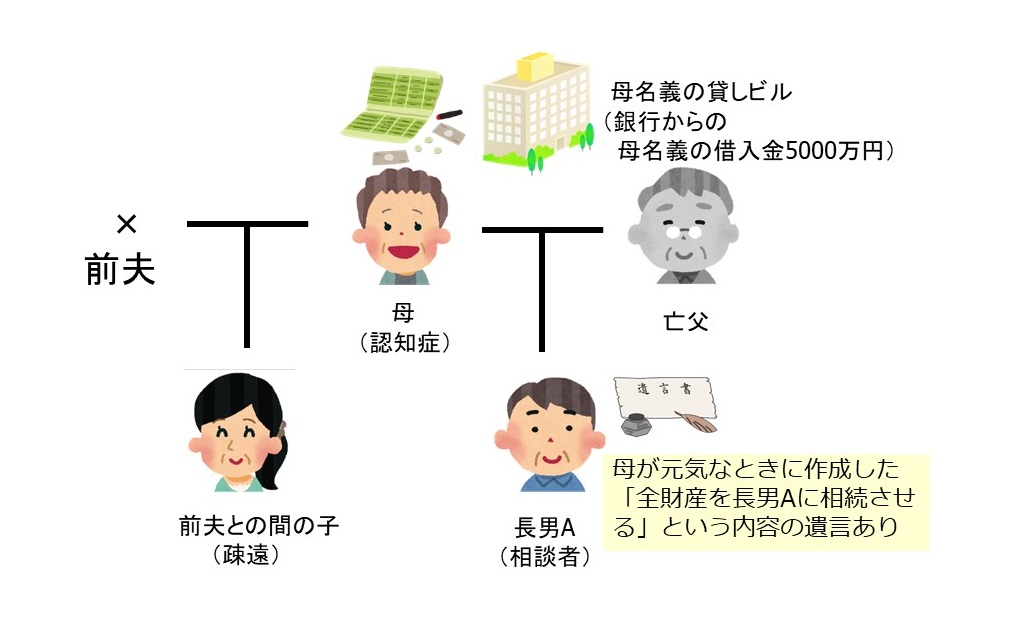

相談者(長男A)は母(90歳)に前の夫との間に子がいることを心配し、母が元気なうちに区役所の無料法律相談での勧めもあり、全財産を長男Aに相続させる内容の公正証書遺言を作成しました。父は他界しており、母は数年前から認知症と判断され、現在は高齢者施設に入居していますが、判断能力はありません。

母が所有する駅前の貸しビルが老朽化しており、入居者も少なくなってしまったため、賃料収入では現在借入金の返済が回らない状態になっており、貸しビルの立地がよいことから、相続対策も兼ねて銀行から新たな借入れをした上で建替えをすることができれば、借入金を返済しても十分な収益があがると考えました。生前からの先代の意向もあり先祖代々受け継いできた土地を今後も守っていきたいと相談者は考えています。

4-2.相談者がとっていた対策

遺言

相談者は遺言があるため、相談者が財産を管理できると考えていました。

遺言は、遺言者(母)の死亡時に効力が生じるため、現在の判断能力がない状態では効力が生じておらず、貸しビルは母の財産のため現段階では相談者が自由に処分できません。

相続対策

判断能力がない状態では、貸しビルの建替えや母名義での新たな銀行の借入れはできません。

4-3.結果

銀行の返済が廻らないことと、母の判断能力がないため生前対策をすることができない状況であることから成年後見制度を使うことになりました。成年後見の申立てをした結果、不動産の資産価値があるため、長男が成年後見人にはなれず、家庭裁判所で選任された弁護士が成年後見人となりました。成年後見人は、借入れをし、ビルを建て替えることはリスクがあると考え、本人(母)の生活を守っていくために貸しビルを売却し、銀行の借入金を返済した後の残った残金で本人(母)の今後の生活費に充てていく方針をとりました。

上記のとおり、遺言は相続後に効力が生じるため、生前には効力はなく、生前の財産管理はできない、このことについて注意をしておく必要があります。

5.まとめ

- 家族信託・民事信託が普及する以前は、遺言・成年後見による対策が中心だった

- 遺言は相続後、成年後見は生前のみが対象であり、家族信託・民事信託を活用することで生前から相続後まで広くカバーすることができる

- 遺言と成年後見制度は全財産を対象とすることができるが、家族信託・民事信託では、信託契約で定めた信託財産のみが対象となるため、併用して活用するなど注意が必要

ここまで紹介した通り、各制度でできること、できないことがそれぞれあります。我が家の家族関係、資産状況などによって、それぞれの制度のメリット・デメリットを考えながら、組み立てていくことが必要です。

我が家にとって、どんな対策をとるか、一度家族と検討してみてもいいかもしれません。当事務所でも考えるきっかけづくりのセミナーを定期的に開催していますので、ご興味ある方は、是非お気軽にご参加ください。

経験豊富な専門家が明確に解決・提案します。

全国の事務所またはオンライン、LINEチャットなど、

どこからでも気軽に相談可能です。

-

01経験豊富な専門家集団が

あなたの疑問を解決 -

02全国拠点で

相談できます! -

03横浜・新宿・名古屋など

アクセスしやすい!