高齢者の認知症による”資産凍結”対策として、家族信託が注目されています。しかし、家族信託を検討している相談者が抱く疑問の一つに、「家族信託で財産管理を託した委託者が死亡した場合、家族信託はどのようになるのか」というものがあります。

今回の記事のポイントは以下のとおりです。

- 家族信託では、委託者、受託者、受益者という三者間の関係が発生する

- 家族信託は信託契約、遺言信託、自己信託という3つの方法でスタートできるが、一般的には信託契約で行うケースがほとんどである

- 委託者が死亡した場合の委託者の地位は、家族信託に定めがあれば定めた者が委託者の地位を取得し、定めがなければ法定相続人が相続する

- 家族信託は委託者の死亡を信託終了事由と定めた場合には清算手続きを行い、終了事由としない場合には継続する

- 委託者の地位は委託者が死亡しても消滅せず、信託の清算結了するまで存続する

- 委託者の地位は、信託終了時の信託不動産の帰属における税金と関連性があり、軽減措置をみたす家族信託を専門家と相談しながらつくることが必要

本記事では、委託者の死亡と家族信託における委託者の地位、信託終了時の税金の注意点について解説します。

経験豊富な専門家が明確に解決・提案します。

全国の事務所またはオンライン、LINEチャットなど、

どこからでも気軽に相談可能です。

-

01

経験豊富な専門家集団が

経験豊富な専門家集団が

あなたの疑問を解決 -

02全国拠点で

相談できます! -

03横浜・新宿・名古屋など

アクセスしやすい!

0120-85-0457

0120-85-04571.家族信託とは

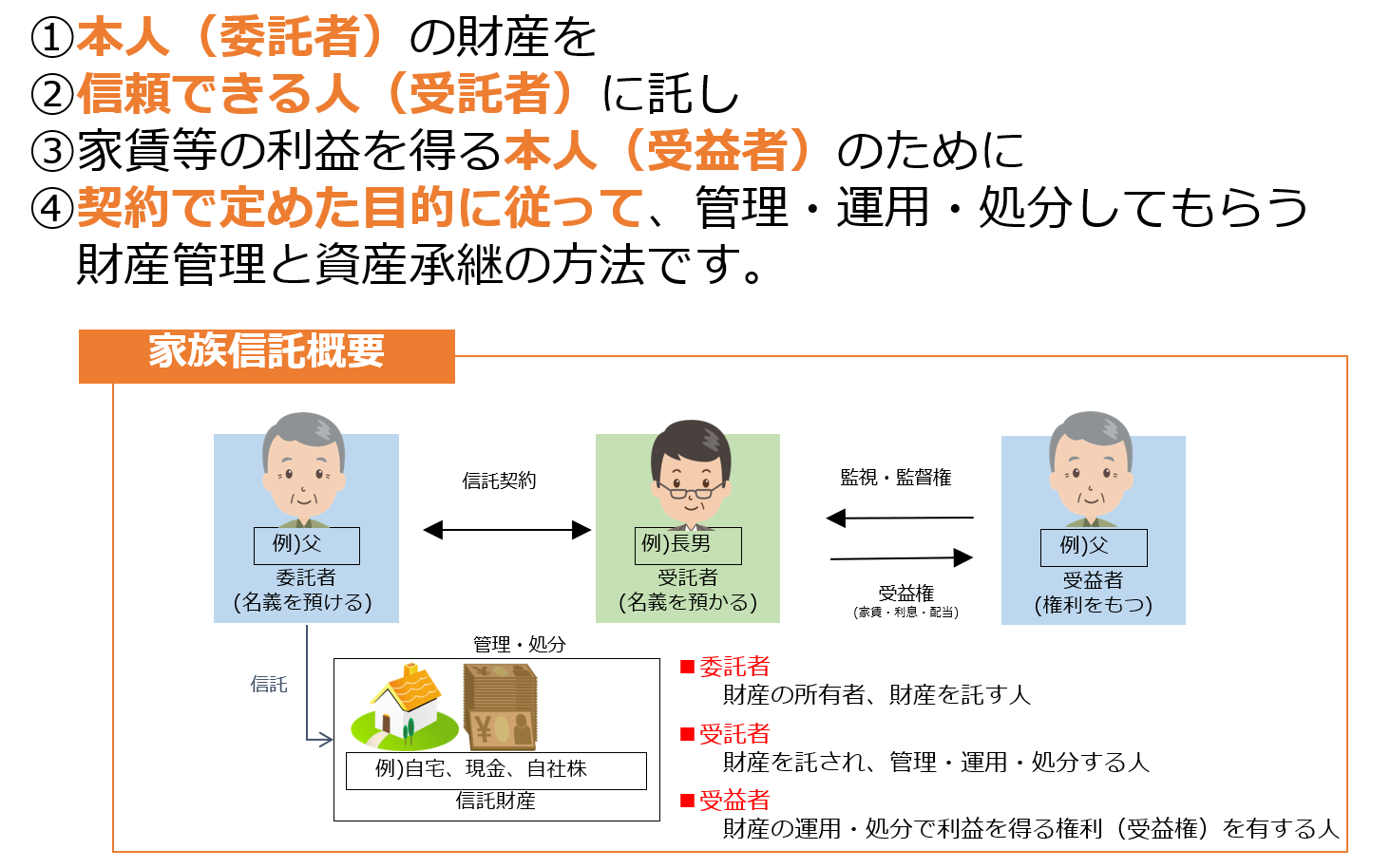

家族信託は、家族間での財産管理を託す仕組みです。

委託者が自分の財産を信頼できる家族など第三者に託し、指定された受益者の利益のために財産の管理、運用、処分をします。

家族信託を活用することにより、認知症といった万が一の事態に備えても、高齢の親の財産管理ができる仕組みを作れたり、相続時の資産承継先を決められたりしることから、紛争の未然防止など、多くのメリットがあります。

1‐1.家族信託の基本的な仕組み

家族信託では、委託者、受託者、受益者という三者間の関係が発生します。

委託者は自らの財産を信託し、受託者はその資産を委託者の意向に基づき管理、受益者は信託財産から利益を受け取ることになります。

受益者は自由に定めることができますが、受益者は財産管理を託す委託者と同一人とすることが一般的です。親(委託者)が自分の財産を子(受託者)に託し、親(受益者)のために財産管理をする家族信託が多く用いられています。第三者を受益者にしてしまうと、贈与税が発生するなど税金のトラブルが発生してしまうため、親が自分のために財産管理を託す委託者と受益者を同一人である家族信託とすることが一般的です。

1-2.家族信託をする方法

家族信託を設定する方法は、以下の3つの方法があります。

信託契約

最も一般的な形式であり、委託者と受託者間で信託契約を結びます。この信託契約の中で、信託の内容、受益者、信託財産の範囲などを定めます。信託契約作成時点から、家族信託の効力が発生し、受託者による財産管理がスタートします。

そのため、本人(委託者・受益者)が認知症になり判断能力を喪失しても、受託者による財産管理が可能となります。

遺言信託

委託者が遺言を通じて家族信託を設定し、委託者の死後にその遺言に基づいて家族信託をスタートさせる仕組みです。これにより、委託者の最終意志に従い、受託者が財産管理を受益者のために行います。

例えば、父が遺言で家族信託の内容を定め、自分の死後、遺言で定めた信託財産を母のために利用してほしいというように、家族信託のスタート時期を父の死亡時にしたい場合に用います。ただし、遺言信託では委託者が死亡するまでは効力が発生しないため、委託者の認知症対策としては活用できません。そのため、一般的には用いられておりません。

銀行の提供する遺言信託サービスと遺言信託は異なる

家族信託を考える際、多くの方が間違いやすいのが、銀行が提供する遺言信託サービスと、家族信託における遺言信託の概念です。これらは同じ「遺言信託」という用語を使用しているものの、実際には全く異なるサービスです。

銀行が提供する遺言信託サービスについて見てみましょう。このサービスは、主に遺言書の作成支援、遺言書の安全な保管、そして遺言の内容通りに相続手続きが行われることをサポートするサービスです。そのため、信託法上の遺言信託とは全く異なります。

一方で、家族信託における遺言信託とは、信託の設定を遺言書の中で指定する方法を指しますので、注意してください。

自己信託

自己信託では、委託者自身が受託者となり、生存中は自ら信託財産を管理し続ける仕組みです。委託者が公証役場で家族信託の内容を定めた公正証書等を作成することで効力が発生します。

委託者が指定する条件下、例えば自身の能力喪失時や死亡時などに、事前に指定された受託者の役割を引き継ぐ後継受託者が財産管理の任を引き継ぐ仕組みです。ただし、受託者と受益者の地位は1年以上継続して同一人にすると信託が終了してしまうという信託法上の制約があるため、実務ではあまり用いられません。

このように、家族信託をする方法としては、信託契約、遺言信託、自己信託の3つの方法がありますが、信託契約で家族信託を始めるのが一般的です。以下、信託契約の委託者を中心に解説していきます。

2.委託者が死亡すると委託者はどうなる?

委託者が定めた信託の目的と内容が、受託者による信託財産の管理と運用の指針となります。では、この信託の中心人物である委託者が亡くなった場合、信託契約はどうなるのでしょうか?家族信託を考慮する上で非常に重要なポイントです。

2-1.委託者の地位とは

家族信託において、委託者は信託の設立者であり、自身の財産を信託のために提供する人を指します。委託者は信託契約に基づいて、信託財産の管理・運用について適切に行っているのかを受託者に対して監督する権限を持ちます。

受益者は家族信託により財産的な利益を受ける立場であり、委託者は信託財産を拠出した後(抜け殻的に)監督する立場であることから、信託法上は委託者よりも受益者の権限のほうが広いです。

これまで説明した通り、一般的には信託契約で委託者と受益者を同一人としており、受益者の権限があれば委託者の権限を概ね含んでいるため、家族信託では委託者の地位をあまり意識することはありません。

しかし、障害がある子を受益者として、親が委託者として信託財産を提供するような事例では、委託者のみが存在するケースも想定されます。このようなケースでは委託者として信託財産が適切に管理されているのかを監督する必要があり、信託の変更や受託者の解任など各種の委託者の地位と権利が信託法上認められています。そのため、委託者と受益者が同一人の場合でも、別人の場合でも委託者、受益者の地位と権利がそれぞれ存在しています。

2-2.委託者が死亡しても、家族信託は継続する

家族信託は、委託者の死亡をもって自動的に消滅するものではありません。

信託契約に「委託者の死亡により信託契約は終了する」という信託終了事由の定めがあれば、信託清算手続きに入ります。清算手続きが終結(清算結了)して初めて家族信託は消滅します。また、「委託者の死亡により信託契約は終了する」という定めがなければ、委託者の死後も家族信託は存続し、信託財産の管理と運用は引き続き受託者によって行われます。

いずれにしても、家族信託は委託者の死亡により即座に消滅するわけではありません。

信託契約と自己信託の場合では委託者の地位は相続する

信託契約、または自己信託として家族信託をスタートした場合、委託者の地位は相続人に相続されます。家族信託が委託者の死亡により終了し、清算期間に入っても委託者の地位は消滅しません。

これは一般的な契約と同じく、通常通り相続により、信託の契約の当事者が相続人に相続されることを意味します。委託者が信託契約で次の委託者を指定していない場合には、法定相続人がその地位を相続します。

遺言信託では委託者の地位は相続されない

遺言信託の場合、委託者の地位は原則として相続されません(信託法第147条)。

遺言信託は、委託者が遺言書の中で信託設定の意思表示を行い、その遺言に基づいて信託が成立します。委託者の想いと委託者の相続人との間で意見が食い違うことがあり、委託者の相続人による信託財産の干渉を防ぐためです。

同時に遺言信託は効力を発し、遺言に記載された内容に従って信託財産の管理が開始されます。

家族信託の中で委託者の地位を誰が相続するか決められる

信託契約、自己信託では委託者の地位は相続され、遺言信託では相続されません。

ただし、家族信託の中で誰に委託者の地位を取得させるかを決めることができます。

そのため、当初の委託者死亡後の委託者の地位は、信託財産について権利を有する受益者又は信託終了後に財産を取得する帰属権利者としておくことが多いです。委託者の地位と受益者又は帰属権利者が別人になってしまうと権利関係者が複数登場し複雑になってしまうので、同一人とすることで余計なトラブルと、後述する税金上の問題をクリアすることができます。

当サイトでは、どんな形で預金や不動産を家族だけで管理できる仕組みを作ることができるか、無料相談が可能です。累計4000件を超える相続・家族信託相談実績をもとに、専門の司法書士・行政書士がご連絡いたします。

家族信託、任意後見、成年後見の活用など、ご家族にとってどんな対策が必要か、何ができるのかをご説明いたします。自分の家族の場合は何が必要なのか気になるという方は、ぜひこちらから無料相談をお試しください。

3.家族信託の委託者死亡後に必要な手続きとは?

家族信託では、委託者の死亡を信託終了の事由として定めるケースがあります。先述したとおり委託者が亡くなった際に、家族信託で「委託者の死亡」を信託終了事由として定めていた場合、その信託は清算手続きを行う必要があります。また、「委託者の死亡」を信託終了事由として定めていなければ、家族信託は継続し、委託者の変更手続きが必要です。

「信託契約でスタート」「委託者と受益者が同一人」とする家族信託がほとんどであるため、以下、この形態における、委託者の死亡後の手続きと注意点を解説していきます。

3-1.信託終了事由を「委託者の死亡」とした場合:家族信託を清算する

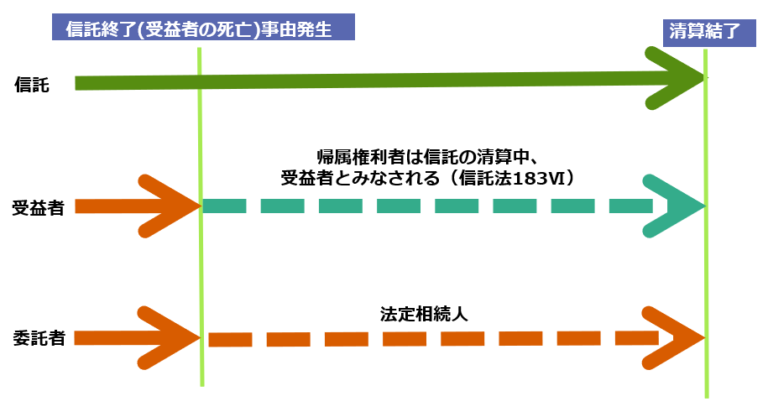

信託契約で終了事由を「委託者の死亡」と定めている場合、委託者の死亡によって家族信託はその清算手続きに入ります。信託財産は、信託契約または法律に基づき、帰属権利者へと移転されることになります。この過程で行われるのが清算手続きです。

家族信託の清算手続きを行う

家族信託の清算手続きとは、信託財産を実際に帰属権利者へ引き渡すまでの一連の流れを指します。委託者の地位は清算期間中は定めがなければ、委託者の相続人が、帰属権利者が取得する旨の定めがあれば帰属権利者が取得します。

清算の流れは、まず受託者が信託財産の現状を確認し、信託に関わる債務の清算が行われます。アパートなどの未収入賃料や信託口座に残っている預金などを回収し、未払いの施設費用、医療費やローン返済などがあれば支払います。

清算手続後に信託財産は帰属権利者に帰属させる

清算手続きが完了した後、信託財産は最終的に帰属権利者に帰属します。帰属権利者は、信託契約によって指定されることが一般的で、それが明記されていない場合には法律に基づいて決定されることになります。

帰属権利者が確定したら、不動産の場合は登記の移転などの法的手続きが必要になります。この段階で必要な書類の準備や申請を適切に行い、信託財産をスムーズに移転することが求められます。そして、全ての清算手続きが終結(清算結了)すると委託者の地位は消滅します。

3-2.信託終了事由を「委託者の死亡」としなかった場合:家族信託は継続する

「委託者の死亡」を信託終了事由としなければ、家族信託は継続します。

委託者と受益者の地位は家族信託で定めた者が取得する

委託者の死後も信託関係が存続し、信託財産の管理や委託者の地位、受益者の地位が継続し、家族信託で定めた者が委託者、受益者の地位を取得します。そのため、委託者と受益者の変更手続きが必要です。

信託口口座で金銭を管理している場合には金融機関に報告する

信託口座を用いて金銭を管理している家族信託の場合、金融機関に対して速やかに報告し、必要に応じて信託契約の内容を更新することが必須となります。この報告は、信託の継続管理を確実にするためだけでなく、信託口口座を引き続き利用するにあたっても必要な手続きです。信託財産を次の受益者のために管理できるように金融機関に報告しておきます。

信託不動産の委託者と受益者の変更登記を行う

家族信託において不動産が信託財産の一部である場合、委託者と受益者の死亡によって必要になるのが、信託不動産の信託目録変更登記です。委託者と受益者は登記事項であるため、その変更登記を行います。

法務局に提出する書類の準備や手続きについては、複雑であるため、信託登記に詳しい司法書士に相談しながら手続きを進めましょう。

4.委託者の地位を受益者又は帰属権利者に取得させないと税金が高くなる

家族信託終了時においては、信託不動産を帰属権利者に移転させるために登録免許税と不動産取得税がかかります。この税金については、委託者の地位の処理方法によって税額が大きく変わるという問題があります。

信託終了時の不動産の帰属問題に関連して、登録免許税と不動産取得税が発生するため、税率の軽減措置を十分に理解し適用することが重要です。

4‐1.信託終了時に発生する信託不動産の税金(登録免許税と不動産取得税)

信託が終了した際に、信託不動産を帰属権利者に移転する場合には、信託不動産の固定資産評価額に対して、登録免許税が2%、不動産取得税が3-4%発生します。ただし、一定の要件を満たせば、軽減措置を適用させることができます。

軽減措置を適用できれば、下記の通り税金が大幅に軽減できます。

- 登録免許税:2%→0.4%(登録免許税法第7条)

- 不動産取得税:3~4%→非課税(地方税法第73条の7)

4‐2.登録免許税と不動産取得税の軽減措置の要件

軽減措置を受けるためには、以下の三つの要件を満たす必要があります。

① 信託財産が信託終了に伴い、受託者から受益者に移転されること

信託法第183条6項によると、信託の清算中は帰属権利者は受益者と見なされるため、この要件を満たすと考えられます。

② 信託の効力が発生してから、委託者が連続して信託財産の元本の受益者であること

これは、委託者の地位と受益権が一致している必要があり、委託者の地位を受益者又は帰属権利者に取得させる必要があります。

③ 信託の効力が生じた時において、受益者が委託者の相続人であること

信託不動産が委託者の相続人に帰属される必要があります。委託者の孫、子の配偶者などは相続人ではないため、軽減措置の適用はありません。

これらの要件を満たすためには、適切な文言で信託契約を作成することが不可欠です。税法は変更されることがありますので、常に最新の法律に基づいて計画を立てることが求められます。

委託者の地位承継条項を含め、全ての要件がクリアされているか、税理士または専門の信託に詳しい司法書士と相談しながら進めていきましょう。信託終了時に不足の税金が発生することを避けるためにも、信託設定時に詳細な検討をしておく必要があります。

5.まとめ

- 家族信託では、委託者、受託者、受益者という三者間の関係が発生する

- 家族信託は信託契約、遺言信託、自己信託という3つの方法でスタートできるが、一般的には信託契約で行うケースがほとんどである

- 委託者が死亡した場合の委託者の地位は、家族信託に定めがあれば定めた者が委託者の地位を取得し、定めがなければ法定相続人が相続する

- 家族信託は委託者の死亡を信託終了事由と定めた場合には清算手続きを行い、終了事由としない場合には継続する

- 委託者の地位は委託者が死亡しても消滅せず、信託の清算結了するまで存続する

- 委託者の地位は、信託終了時の信託不動産の帰属における税金と関連性があり、軽減措置をみたす家族信託を専門家と相談しながらつくることが必要

信託の設計や実行にあたり、法律や税務の専門的知識が不可欠です。専門家と協力することで、委託者の意志を反映させつつ、受益者の利益を最大限に保護し、不要な税金の負担を避けることができます。家族信託は、個々の家族のニーズに合わせた柔軟な財産管理を実現するため、正しい理解と適切な取り扱いが求められます。

司法書士・行政書士事務所リーガルエステート 代表司法書士

司法書士・行政書士事務所リーガルエステート 代表司法書士斎藤 竜(さいとうりょう)

司法書士法人勤務後、2013年独立開業。

司法書士としての法律知識だけではなく、「親子の腹を割った話し合い、家族会議」を通じて家族の未来をつくるお手伝いをすることをモットーに、これまでに400件以上の家族信託をはじめ、相続・生前対策を取り組んでいる。年間60件以上のセミナーを全国各地で行い、家族信託の普及にも努めている。

経験豊富な専門家が明確に解決・提案します。

全国の事務所またはオンライン、LINEチャットなど、

どこからでも気軽に相談可能です。

-

01経験豊富な専門家集団が

あなたの疑問を解決 -

02全国拠点で

相談できます! -

03横浜・新宿・名古屋など

アクセスしやすい!