家族信託を設定する際には、多くの手続きとそれに伴う書類が必要です。しかし、どの書類が必要で、それぞれの書類はどのような手続きで必要なのか、どこで取得できるのか、そしてそれにかかる費用はいくらなのか、といった点が一般にはあまり知られていません。

今回の記事のポイントは下記の通りです。

- 家族信託で必要書類を集めるタイミングは①専門家への依頼時、②信託契約公正証書作成時、③信託口口座開設時、④不動産の信託登記時の4点でトータルで5,000~10,000円かかる

- 必要書類は多岐にわたるが、依頼する専門家に一括して必要書類の収集をお願いすることもできる

- 自分で全て手続きをすればコストを抑えることができるが、家族信託は法律、税務が複雑に絡むので専門家に依頼することがおすすめ

今回の記事では、家族信託における一般的な必要書類についての疑問を解消し、提出が必要な場面と費用、取得方法について解説します。家族信託に必要な書類は提出する機関によって、異なることがあるので、実際に手続きをする際は各機関に確認して取得するようにしてください。

目次

経験豊富な専門家が明確に解決・提案します。

全国の事務所またはオンライン、LINEチャットなど、

どこからでも気軽に相談可能です。

-

01

経験豊富な専門家集団が

経験豊富な専門家集団が

あなたの疑問を解決 -

02全国拠点で

相談できます! -

03横浜・新宿・名古屋など

アクセスしやすい!

0120-85-0457

0120-85-04571.家族信託の手続きの概要

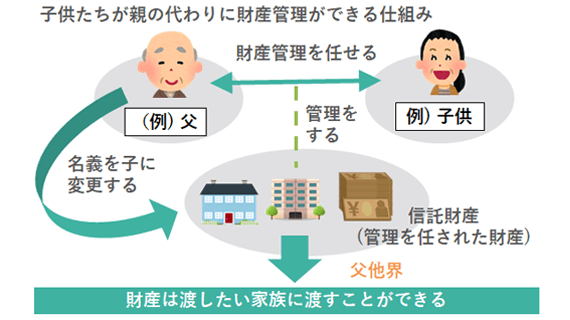

家族信託とは、財産を管理・資産承継するための法的な手段の一つです。

信託を設定する人(委託者)が、財産管理を託す人(受託者)との間で信託契約を結びます。家族信託は、高齢者の財産管理をはじめ、相続後の資産承継といった家族間での財産管理、移転をスムーズに行うために用いられます。

1-1.家族信託の手続きの流れ

家族信託の手続きを開始するためには、以下の手続きを行っていきます。

- 家族信託の内容を専門家と相談する

信託に詳しい専門家、例えば司法書士や弁護士に相談して、信託の内容を決定します。 - 信託契約書を作成する

専門家のアドバイスを受けながら、信託契約書を作成します。 - 金銭管理用口座を準備する

家族信託した金銭の管理を行う専用の口座を開設します。 - 不動産については信託登記をする

不動産が信託財産に含まれる場合、信託登記を行います。 - 信託財産を管理するための事務手続きをする

信託財産の管理に必要な公共料金の引き落とし口座の変更、火災保険の名義変更、賃借人への通知などの各種事務手続きを行います。

資産や不動産を所有する本人(委託者)の認知症の症状の度合いで、緊急性が高いのか、じっくり検討をすすめていくかで手続きの進め方が変わってきます。これらすべてを行うのに、個人差があり、だいたい1か月半〜3ヵ月程度の期間がかかります。

家族信託の手続きには多くのステップがあり、それぞれに細かな注意点が存在します。より詳細な手続きについては、下記の記事を参照してください。

2.家族信託を始めるために必要書類を用意する場面と提出先

家族信託を始めるにあたっては、いくつかの重要な手続きがあります。それぞれの手続きで必要となる書類が異なるため、事前にしっかりと準備しておく必要があります。

2-1.専門家への依頼時

家族信託を始めるためには、専門的な知識が必要です。そのため、多くの場合、専門家に依頼することが一般的です。専門家は家族関係、委託者本人の財産状況を把握しないと、家族信託の内容を検討できません。以下の書類が一般的に必要とされます。

専門家依頼時の必要書類

- 依頼者の身分証明書

運転免許証、マイナンバーカード、パスポートなど - 本人(委託者)の財産構成がわかる資料

不動産の登記事項証明書、固定資産税納税通知書、金融資産一覧のメモ、預金通帳・有価証券明細・保険証券のコピーなど - 委託者本人の家族関係がわかる資料

簡単な家族関係図、戸籍謄本/抄本、住民票など

必要書類の取得方法と費用

- 登記事項証明書

法務局で取得可能です。費用は1通600円です。地番の情報が必要となりますが、地番が不明な場合でも、管轄の法務局に問い合わせれば解決します。オンラインでの取得も可能で、オンライン請求・送付は500円、オンライン請求・窓口交付は480円です。 - 固定資産税納税通知書

毎年4~6月に市区町村役場から届きます。紛失してしまった場合には、不動産の所在地の市区町村役場で名寄帳を取得することでも代用可能です(1所有者200円程度)。 - 有価証券明細一覧

主に証券会社のオンラインサービスや窓口で取得できます。証券会社によっては、郵送での提供もあります。 - 戸籍謄本/抄本、住民票

市区町村の役場で取得できます。戸籍謄本は1通450円、除籍謄本・改製原戸籍は1通750円、住民票は1通300円です。一部の市区町村ではコンビニでも取得可能ですが、その際には「マイナンバーカード」もしくは「住民基本台帳カード」が必要です。

なお、これらの書類を集めることに手間がかかる場合には、専門家に委任状を渡せば、必要な全ての書類を代わりに取り寄せてもらうことも可能です。これは特に多忙な方や遠隔地に住んでいる方にとって、専門家に全て任せるというのも選択肢の一つと言えるでしょう。

当サイトでは、どんな形で預金や不動産を家族だけで管理できる仕組みを作ることができるか、無料相談が可能です。累計4000件を超える相続・家族信託相談実績をもとに、専門の司法書士・行政書士がご連絡いたします。

家族信託、任意後見、生前贈与の活用など、ご家族にとってどんな対策が必要か、何ができるのかをご説明いたします。自分の家族の場合は何が必要なのか気になるという方は、ぜひこちらから無料相談をお試しください。

2-2.信託契約公正証書作成時

信託契約書の作成の様式としては、公正証書で作成する方法とパソコン(私文書)で作成する方法があります。私文書で信託契約を行った場合、後述する信託口口座を開設できず、受託者の個人の口座で金銭を管理することになります。このような状況は、短期の家族信託であれば問題ないかもしれませんが、長期間の家族信託の場合、リスクがあります。

公正証書での作成は初期費用がかかるものの、その後の安全性や信頼性が非常に高いため、中長期の家族信託を検討するのであれば、リスクを避けるためにも公正証書での作成がおすすめです。

信託契約公正証書作成時の必要書類

- 信託契約書案

- 委託者及び受託者の印鑑証明書(有効期限3か月以内)、実印

- 委託者及び受託者の身分証明書

- 信託にかかわる関係者の戸籍謄本/抄本、住民票(委託者、受託者、受益者、後継受託者、受益者代理人、信託監督人など)

- 信託財産の資料(不動産登記事項証明書、固定資産税評価証明書、信託する金銭有価証券の一覧など)

必要書類の取得方法と費用

- 信託契約書案

専門家と相談して決めた内容を、専門家に作成してもらいます。 - 印鑑証明書

市区町村の役場で取得可能です(費用は1通300円程度)。一部の市区町村ではコンビニでも取得可能ですが、その際には「マイナンバーカード」もしくは「住民基本台帳カード」が必要です。 - 戸籍謄本/抄本・住民票

市区町村の役場で取得できます(戸籍謄本は1通450円、除籍謄本・改製原戸籍は1通750円、住民票は1通300円)。一部の市区町村ではコンビニでも取得可能ですが、その際には「マイナンバーカード」もしくは「住民基本台帳カード」が必要です。 - 不動産登記事項証明書

法務局で取得可能です(1通600円)。地番の情報が必要となりますが、地番が不明な場合でも、管轄の法務局に問い合わせれば解決します。また、オンラインでの取得も可能です(オンライン請求・送付は500円、オンライン請求・窓口交付は480円)。 - ・固定資産税評価証明書

物件所在の市区町村が発行(1通200円程度)。東京23区の場合は都税事務所が窓口となります。 - 信託する金銭有価証券の一覧

メモ書きでよいので準備します。株や有価証券については評価額がわかる証券会社の明細などが必要です。証券会社の明細はオンラインサービスや窓口で取得できます。証券会社によっては、郵送での提供もあります。

専門家に依頼することで、これらの書類を一括で取り寄せてもらうことも可能です。公正証書での作成は初期費用がかかりますが、その後の安全性や信頼性が高いため、中長期の家族信託には最適です。

2-3.信託口口座開設時

信託に関わる金銭を管理するためには、受託者名義の管理用口座を用意する必要があります。信託契約をしても受託者は委託者の口座を管理できるわけではありません。受託者名義の管理用口座に信託契約で定めた金銭相当額を委託者が送金することで、金銭の管理が可能になります。

受託者が管理する口座の選択肢

受託者が管理する口座としては、信託口口座と信託専用口座の2つの方法があります。

信託口口座

特定の金融機関でしか作成できませんが、家族信託に対応した特別な口座です。ほとんどの金融機関では公正証書で作成した信託契約書であることを条件としています。金融機関では事前の信託契約書の内容のチェックが必要です。

信託契約公正証書として完成させる前に、事前に契約書案の段階で事前チェックをうけておきましょう。そうしないと、せっかく公正証書で信託契約書を作成したのにも関わらず、銀行側の要件を満たしていないため、開設不可になるリスクがあります。

信託専用口座

信託専用口座は、受託者個人名義の口座です。通常の口座であるため、インターネットバンク等の通常の口座と同様のサービスを利用できます。

信託専用口座は受託者個人の口座として取り扱われるため、受託者が先に死亡したり、受託者個人の差押、破産時には口座が凍結し、信託した金銭の管理ができなくなるリスクがあります。そのため中長期にわたる家族信託を検討する際は信託口口座がおすすめです。

信託口座開設時の必要書類

- 信託契約公正証書

公証人によって作成されたものが必要です。多くの金融機関では公正証書で作成した信託契約書であることを条件としています。 - 身分証明書

運転免許証やパスポートなど、公的な身分証明書が必要です。 - 銀行届出印

銀行で登録する印鑑が必要です。

取得方法と費用

- 信託契約公正証書

公証人によって作成します。費用は公証人の料金に依存しますが、一般的には数万円程度です。

2-4.不動産の信託登記時

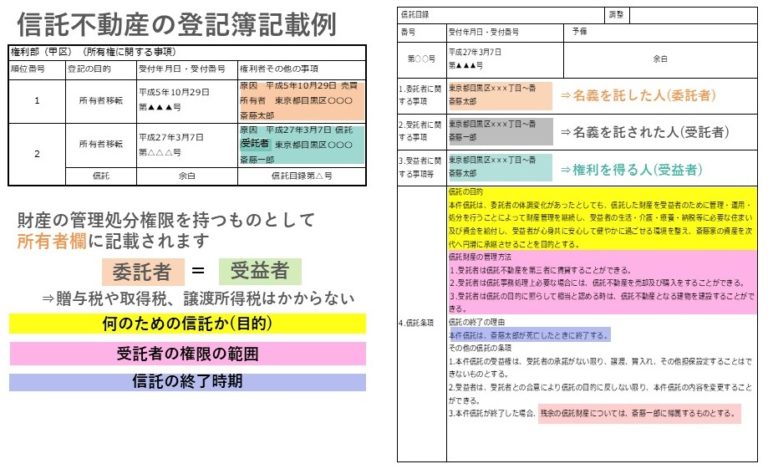

不動産を信託財産とする場合、信託登記を行う必要があります。

信託登記は多くの詳細に注意が必要であり、特に専門的な知識が求められるため、司法書士に依頼するのがおすすめです。信託登記の主要な項目は不動産登記法で定められており、信託の目的や財産管理方法などが含まれます。これは一般に公開されるため、何を登記するかは慎重に考える必要があります。

信託登記の必要書類には固定資産評価証明書、権利書、信託契約書などがあり、これらは事前に整える必要があります。特に家族信託では、財産管理や相続に関わる多くの要点があるため、家族信託の経験豊富な司法書士に依頼することが賢明です。

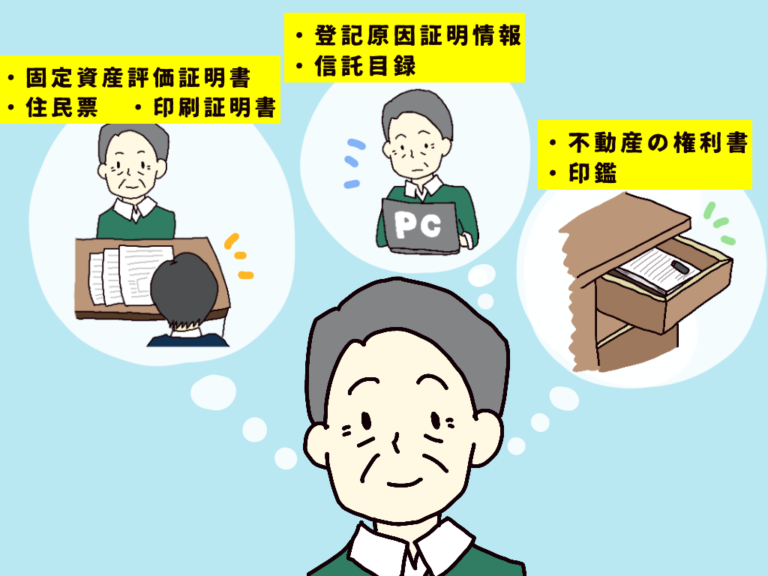

信託登記時の必要書類

- 不動産の権利書(登記済証)または登記識別情報

- 登記原因証明情報

- 信託目録に記載する情報

- 委託者の印鑑証明書(有効期限3ヶ月以内)

- 受託者の住民票

- 委託者の実印と受託者の認印

- 固定資産評価証明書

必要書類の取得方法と費用

- 不動産の権利書(登記済証・登記識別情報通知書)

対象不動産の所有権を取得した登記が完了した際に登記官より渡されています。紛失等があっても再発行はされません。紛失した場合は「事前通知」または費用がかかりますが「司法書士などの資格者代理人による本人確認情報の提供の制度」を利用する必要があります。 - 登記原因証明情報(信託契約書の内容をまとめたもの)

- 信託目録に記載する情報

上記2点については司法書士に信託契約の内容から必要な事項を抜粋して作成してもらいます。 - 委託者の印鑑証明書

3ヶ月以内に発行されたものが必要です。複数の法務局の管轄をまたいで複数の不動産について信託登記する場合には、法務局ごとに印鑑証明書が各1通必要となります。印鑑証明書は市区町村の役場で取得します(費用は1通300円程度)。一部の市区町村ではコンビニでも取得可能です。 - 受託者の住民票

市区町村の役場で取得します(1通300円)。郵送又は代理人による取得、一部の市区町村ではコンビニでも取得可能です。 - 固定資産評価証明書

物件所在の市区町村が発行します(1通200円程度)。東京23区の場合は都税事務所が窓口となります。

信託登記は多くの詳細に注意が必要であり、特に家族信託においては、財産管理や相続に関わる多くの要点が考慮される必要があります。そのため、信託登記に詳しい司法書士を自分で探すか、相談している専門家に司法書士を紹介してもらうことが重要です。

3.家族信託の必要書類を含んだ費用はどれ位かかるのか?

家族信託を開始するためには、費用が発生します。これらの費用は大きく分けて専門家への報酬と、その他の実費に分類されます。

以下では、これらの費用について詳しく解説します。

3-1.専門家への報酬

専門家へ支払う報酬としては、下記があります。

家族信託コンサルティング報酬

信託財産の評価額に基づく報酬であり、一般的には信託財産評価額の約1.1%が相場です。この報酬は、信託の全体構造や運用についての専門的なアドバイスを受けるためのものです。

信託契約書の作成報酬

信託契約を法的に有効な形で作成するための報酬で、一般的には11万円〜16.5万円が相場です。

信託登記報酬

信託不動産を登記するための司法書士の報酬で、これも一般的には11万円〜16.5万円が相場です。

3-2.その他の実費

実費としては下記がかかります。

公正証書の作成費用

信託契約を公証人が作成する際の費用で、相場は約3.3万円~11万円です。

信託登記の際の登録免許税

信託財産として不動産が含まれる場合、その固定資産評価額に基づいて登録免許税が発生します。その相場は固定資産評価額の0.3%~0.4%です。

必要書類の収集費用

これまで説明した家族信託の手続きに必要な各種書類(例:印鑑証明書、住民票、固定資産評価証明書など)の取得費用です。これらの費用は一般的に5,000円〜10,000円程度です。

上記の費用は、信託の規模や複雑性、専門家の選定によっても変動する可能性があります。したがって、家族信託を設定する際には、これらの費用をきちんと把握し、予算計画をしっかりと立てることが重要です。

当サイトでは、どんな形で預金や不動産を家族だけで管理できる仕組みを作ることができるか、無料相談が可能です。累計4000件を超える相続・家族信託相談実績をもとに、専門の司法書士・行政書士がご連絡いたします。

家族信託、任意後見、生前贈与の活用など、ご家族にとってどんな対策が必要か、何ができるのかをご説明いたします。自分の家族の場合は何が必要なのか気になるという方は、ぜひこちらから無料相談をお試しください。

4.自分で家族信託の手続きする場合のメリットとデメリット

家族信託の手続きは法律や税金が複雑に絡んでくるため、一般的には専門家に依頼されることが多いです。ですが、必要書類は自分で収集し、自分で手続きをすることでできるだけコストを抑えたいという方もいます。法律では家族信託を自分で行うことは禁止されていません。

しかし、自分で行う場合にはどのようなリスクがあるのでしょうか?メリットとデメリットについて、以下で詳しく解説します。

4-1.自分で家族信託の手続きをするメリット

自分で家族信託の手続きをするメリットは次の通りです。

コストの削減

専門家に依頼すると、その報酬や手数料が発生します。これを自分で行うことで、そのような費用を削減できます。ただし、公正証書作成費用や信託登記に関する登録免許税などの実費は避けられません。

契約内容を自分で自由に決められる

自分で家族信託の全てを手掛けることで、信託契約の内容を自分のニーズや家族の状況に合わせて柔軟に調整できます。これにより、特定の状況や変更に迅速に対応することが可能です。

プライバシーの確保

専門家や第三者機関を介さないで家族信託を設定することで、資産状況や家族構成などの個人情報を厳密にコントロールできます。これは、情報の漏洩リスクを最小限に抑える点で非常に重要です。

家族信託を詳しく学べる

自分で家族信託の手続きをする過程で、信託法や相続法、税法などについて深く学ぶことができます。これは、将来的に他の法的手続きにも役立つ知識となり得ます。

4-2.自分で家族信託の手続きをするデメリット

高度な専門知識が必要

家族信託は多くの法的要素を含む複雑な手続きです。民法、信託法、相続税法など多くの法律に精通している必要があります。誤った手続きをすると、税金の課税ミスや資産の不適切な管理など、多くの問題が発生する可能性があります。

信託契約書の修正、訂正ができない

一度信託契約を結んでしまうと、その後の訂正や変更が非常に困難になる場合があります。特に、信託法では信託契約の変更や終了の手続きを定めています。そのため、法的な手続きに不慣れな場合、後から修正するコストが専門家に依頼した場合よりも高くつくことがあり、場合によっては信託契約を修正、撤回できない可能性もあります。

時間と労力がかかる

家族信託の設定には多くの手続きが必要です。これには、必要な書類の収集、契約書の作成、公証役場や金融機関での手続きなどが含まれ、相当な時間と労力がかかります。

第三者機関との交渉が難しい

金融機関や法務局など、家族信託に関わる多くの第三者機関との交渉が必要です。専門家がいない場合、これらの機関から十分な協力を得られない可能性もあります。

自分で家族信託を設定する場合には、以上のようなメリットとデメリットが存在します。これらを総合的に考慮して、自分で手続きを行うか、専門家に依頼するかを慎重に決定することが重要です。特にデメリットの部分で挙げたようなリスクを避けるためには、十分な準備と知識が必要です。それが確保できない場合は、専門家の協力を得ることを強くお勧めします。

5.動画解説|家族信託の必要書類は何?

6.まとめ

- 家族信託で必要書類を集めるタイミングは①専門家への依頼時、②信託契約公正証書作成時、③信託口口座開設時、④不動産の信託登記時の4点でトータルで5,000~10,000円かかる

- 必要書類は多岐にわたるが、依頼する専門家に一括して必要書類の収集をお願いすることもできる

- 自分で全て手続きをすればコストを抑えることができるが、家族信託は法律、税務が複雑に絡むので専門家に依頼することがおすすめ

家族信託における一般的な必要書類について解説をしました。家族信託に必要な書類は提出する機関によって、異なることがあるので、実際に手続きをする際は各機関に確認して収取するようにしてください。

司法書士・行政書士事務所リーガルエステート 代表司法書士

司法書士・行政書士事務所リーガルエステート 代表司法書士斎藤 竜(さいとうりょう)

司法書士法人勤務後、2013年独立開業。

司法書士としての法律知識だけではなく、「親子の腹を割った話し合い、家族会議」を通じて家族の未来をつくるお手伝いをすることをモットーに、これまでに400件以上の家族信託をはじめ、相続・生前対策を取り組んでいる。年間60件以上のセミナーを全国各地で行い、家族信託の普及にも努めている。

経験豊富な専門家が明確に解決・提案します。

全国の事務所またはオンライン、LINEチャットなど、

どこからでも気軽に相談可能です。

-

01経験豊富な専門家集団が

あなたの疑問を解決 -

02全国拠点で

相談できます! -

03横浜・新宿・名古屋など

アクセスしやすい!