近年、認知症対策の切り札として注目を集める「家族信託」。しかし、実際に相談現場に立つ司法書士の視点から言えば、すべての家庭に家族信託が必要なわけではありません。相談に来られた方のうち、2割から3割の方には「今の状況なら、家族信託は必要ありませんよ」とはっきりお伝えすることもあります。

一方で、安易に「必要ない」と判断してしまったがために、数年後、親の認知症が進んだ段階で「あの時やっておけばよかった……」と絶望的な状況で相談に来られるご家族がいるのも、また悲しい現実です。

記事のポイントは下記のとおりです。

- 財産が預金のみなら「銀行の代理人制度」で十分なことも。

- 成年後見の「一生続く報酬」とのトータルコストで比較。

- 遺言や代理人カードでは「親の生存中の実家売却」はできない。

- 仲が悪いなら、あえて公的な「成年後見」を選ぶ勇気を。

- 対策は、親の意思がはっきりしている今しかできない。

家族信託が必要ないケースとは、具体的にどんな状況なのか?逆に「必要ない」と思い込むことで陥る致命的な失敗とは何なのか?400件超の信託実績を持つ専門家の視点でフラットに解説します。

目次

- 1.家族信託が本当に必要ない7つのケース

- CASE❶ 家族に争いや不信感がある

- CASE❷ 財産管理を信頼して任せられない

- CASE❸ 財産が「年金と預貯金」のみ

- CASE❹ 財産管理より「身の回りの世話心配」が心配

- CASE➎ 生前贈与で財産移転している

- CASE❻ 親の認知症リスクが低い

- CASE❼ 親の不動産売却や施設費用を支払う予定がない

- 2.必要ないと判断して後悔する3つの失敗パターン

- 3.家族信託の代わりになる3つの代替案

- 代替案①:遺言|死後の資産承継を優先したい方へ

- 代替案②:任意後見制度|身上監護もセットで備えたい方へ

- 代替案③:生前贈与|今すぐ確実に権利を移したい方へ

- 4.家族信託と他の制度の決定的な違い

- 5.家族信託にかかる『費用と手間』のリアル

- 6.あなたの家族信託「必要度」チェック

- 7.動画解説|家族信託が不要なケース

- 8.まとめ

経験豊富な専門家が明確に解決・提案します。

全国の事務所またはオンライン、LINEチャットなど、

どこからでも気軽に相談可能です。

-

01

経験豊富な専門家集団が

経験豊富な専門家集団が

あなたの疑問を解決 -

02全国拠点で

相談できます! -

03横浜・新宿・名古屋など

アクセスしやすい!

0120-85-0457

0120-85-04571.家族信託が本当に必要ない7つのケース

「認知症対策には家族信託」という風潮がありますが、司法書士の現場から見れば、無理に導入して失敗するケースも少なくありません。まず、どのような場合に「必要ない」と判断すべきか、7つの具体的な境界線を解説します。

CASE❶ 家族に争いや不信感がある

⚠️ 家族間の不信は、家族信託を失敗させる最大の原因となります。

家族信託の大きな利点は、裁判所の監督を受けずに、家族の判断で柔軟に財産を管理できる点にあります。しかし、この利点は家族間に利害の対立や感情的な不和が存在しない場合にのみ成立します。

もし、ご家族の中にすでに対立や不信感がある場合、家族信託の手続きを進めることで、その問題はさらに深刻化します。

実際にあったご相談ケース

80代の母親と同居する長女が、認知症対策として家族信託を準備。しかし、遠方に住む長男が「姉が母の財産を独占するつもりだ」と主張し、手続きへの協力を拒否。結果として、財産管理の話がきっかけで、姉弟間の対立は決定的なものになりました。

このような状況では、信託が新たなトラブルの原因に

もし、ご家族の間に以下のような状況が一つでもある場合、家族信託の導入は極めて危険です。

- 信託を検討する以前の状況

– 特定の家族・親族間の仲が良くない。

– 親の財産について、子たちの間で意見が対立している。

– 親の介護方針などを巡って、すでに関係がこじれている。 - 信託を組成した結果起こりうる問題

– 「なぜ、あの人だけが財産を管理するのか」という不公平感が生まれる。

– 判断能力が衰えた親が、騙されて契約したのではないかと疑われる。

– 財産を管理する家族(受託者)による、財産の使い込みが疑われる。

法律上、家族信託は財産を託す親(委託者)と託される子(受託者)の合意だけで契約が可能です。しかし、他の家族の納得を得られない信託は、将来の深刻なトラブルに直結します。

🔀置換ケース

このような場合は、家庭裁判所が関与し、中立な専門家などが財産を管理する「成年後見制度」の方が、公平性を保てるため安全な選択肢と言えます。

CASE❷ 財産管理を信頼して任せられない

⚠️ 受託者の責任は法的に重く、長期間にわたります。

受託者に選ばれた家族には、信託法に基づき、以下のような法律上の極めて重い義務が課せられます。

- 善管注意義務 (信託法第29条):

職業として他人の財産を預かる専門家と同レベルの注意深さで、財産を管理する義務。 - 分別管理義務 (信託法第34条):

信託された財産を、自分自身の財産とは明確に分けて管理する義務。信託専用の口座(信託口口座)を開設するのはこのためです。 - 帳簿作成・報告・保存義務 (信託法第37条):

信託財産の収支や管理状況に関する帳簿や書類を作成し、受益者(親など)からの求めに応じて報告する義務。

このように、受託者には時間的、精神的に大きな負荷がかかります。責任感や実務能力、そして他の家族からのプレッシャーに耐えうる人物でなければ、務め上げることは困難です。

実際にあったご相談ケース

父の財産管理を引き受けたものの、本業の傍ら、毎月の収支報告書を作成するのは大変な手間です。また、些細な支出についても他の兄弟から説明を求められることがあり、精神的な負担が非常に大きいと感じています。

🔀置換ケース

家族内に適任者がいない場合、無理に選任すべきではありません。この場合も、専門家が財産を管理する「成年後見制度」や、信託銀行等が提供する商事信託を検討することが現実的です。

CASE❸ 財産が「年金と預貯金」のみ

⚠️ 信託組成の費用と、得られるメリットのバランスを考える必要があります。

家族信託の組成を司法書士などの専門家に依頼した場合、信託財産額に応じたコンサルティング報酬(財産評価額の1%前後、最低30万円~が目安)が必要となります。 それに加えて、以下の実費が必ずかかります。

- 公正証書作成手数料:

信託契約書を公正証書にするための費用で、信託財産の価額に応じて数万円~十数万円程度。 - 登録免許税:

不動産を信託財産に含める場合の登記費用。土地は固定資産税評価額の0.3%、建物は0.4%がかかります(※税率は特例措置の期限により変動の可能性あり)。

このように、専門家報酬と実費を合わせると、総額は数十万円から、高額な不動産を含む場合は100万円を超えることも珍しくありません。この費用をかけてでも守るべき主要な財産は、認知症によって名義人が意思表示できなくなると売却や契約が不可能になる「不動産」や、議決権が行使できなくなる「自社株式」です。

親の財産が、公的年金と生活費・医療費を賄うための預貯金のみである場合、高額な費用を投じて信託契約を結ぶ必要性が少ない場合もあります。必要がどうか専門家と相談してみるのが良いでしょう。

🔀代替案

この場合、財産の承継については「遺言」で備え、生前の生活費の管理については「任意後見制度」の利用や、社会福祉協議会の「日常生活自立支援事業」などを検討する方が合理的です。

CASE❹ 財産管理より「身の回りの世話心配」が心配

⚠️ 家族信託は財産管理の制度であり、身上監護は行えません。

親の将来を考える際、財産と同じくらい重要なのが、生活や医療に関する法律行為です。具体的には、以下のような手続きが挙げられます。

- 介護施設への入所契約

- 病院への入院手続き、手術や延命治療に関する医療同意

- 要介護認定の申請や更新手続き

これらの法律行為を本人に代わって行う権限を「身上監護権(しんじょうかんごけん)」と呼びます。家族信託の契約に、この身上監護権を含めることは法律上できません。

🔀代替案

法律上、財産管理と身上監護の両方の権限を第三者に託せるのは「成年後見、任意後見制度」だけです。

⚠️ 専門家からのワンポイント

ただし、実際には、近親者(子など)がいる場合、多くの病院への入院手続きや施設への入所契約は、法的な代理権がなくとも「家族」として署名することで対応できるケースがほとんどです。そのため、身上監護のためだけに任意後見制度を必ずしも選ぶ必要はありません。ご家族の状況に合わせて、どちらが最適か検討しましょう。

CASE➎ 生前贈与で財産移転している

⚠️ 目的が達成されているなら、新たな手続きは不要です。

親が元気なうちに、自宅不動産など主要な財産を、将来任せたい子へすでに生前贈与している場合、財産の名義は子に移転しています。

そのため、親の判断能力が低下してもその財産が凍結されることはなく、管理・処分は新しい名義人である子が行えます。この場合、目的はすでに達成されているため、新たに家族信託を組成する必要はありません。

CASE❻ 親の認知症リスクが低い

⚠️ 不必要に早い段階での対策は、管理負担の長期化につながります

親が60代などで心身ともに健康であり、認知症のリスクが客観的に低い状況で、焦って家族信託を組成する必要はありません。

家族信託は一度開始すると、契約で定めた終了事由が発生するまで継続し、その間、受託者には財産管理の責任が伴い続けます。まだ必要性のない段階から始めると、受託者である子の負担期間が不必要に長引くことになります。

🔀代替案

この段階でまず着手すべきは、相続に関する親の意思を法的に有効な形で残す「公正証書遺言」の作成です。これにより、相続発生時の手続きは大幅に簡略化されます。家族信託の具体的な検討は、既に作成した遺言と併用して行うことも可能です。親の健康状態に変化が見られた時点からで十分間に合います。

CASE❼ 親の不動産売却や施設費用を支払う予定がない

⚠️ 財産を「動かす」必要がない場合、信託のメリットは発揮されません。

家族信託が持つ最大の機能は、本来であれば名義人本人しか行えない法律行為(売却、賃貸など)を、受託者が代行できる点にあります。したがって、親が所有する不動産について、

- 将来にわたって売却や賃貸に出す具体的な予定がない(子が住み続けるなど)

- 親の介護費用は、年金や預貯金で十分に賄える見込みである

という場合、財産を「動かす」必要性がありません。高額な費用をかけて信託を組成しても、その機能が使われる場面がなく、宝の持ち腐れとなってしまいます。

🔀代替案

この場合、財産の承継先の指定は「遺言」で行うのが最もシンプルで確実な方法です。

信託組成400件以上の専門家に無料相談

リーガルエステートでは6000件を超える相談実績があり、家族信託があなたに必要かどうかを含めた、総合的なサポートを提供しています。

2.必要ないと判断して後悔する3つの失敗パターン

「うちは他の方法で準備しているから、家族信託は必要ない」と判断した結果、数年後に取り返しのつかない状況に陥るケースがあります。ここでは、司法書士の相談現場で特によく見る3つの失敗パターンを詳しく解説します。

①「遺言があるから大丈夫」という誤解

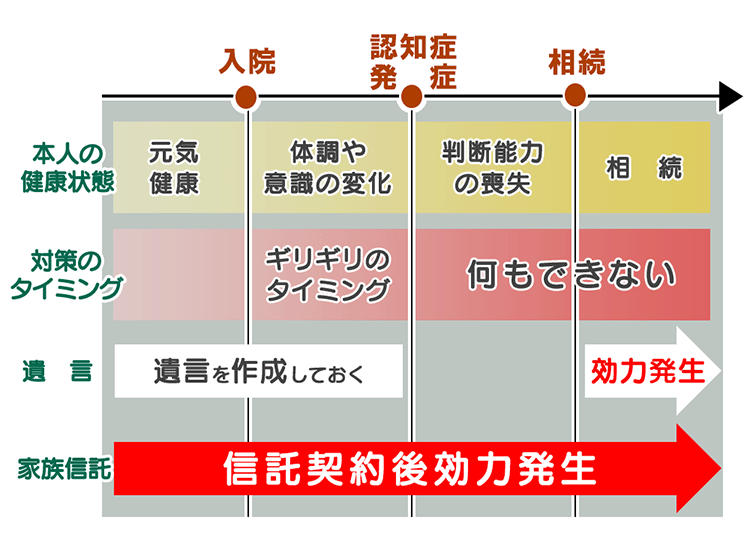

多くの人が「遺言書さえ書けば、認知症対策はバッチリだ」と誤解しています。しかし、ここには致命的なタイムラグがあります。

- 遺言の効力:

亡くなった瞬間に発生 - 認知症の期間:

発症から亡くなるまで数年〜10年以上続くことも

もし対策しなかったら…

親が認知症になり、介護施設への入所が決まったとします。入所金のために実家を売ろうとしても、親に意思能力がなければ売却手続きはできません。 遺言書がいくら立派でも、「親が生きている間の家売却」には1ミリも役に立たないのです。結果、子供が自分の貯金を切り崩して親の介護費を払うことになります。

② 成年後見人の「報酬」という見えない負債

「家族信託は初期費用が高いから、必要になったら成年後見を使えばいい」という考え方は、経済的に大きな損失を招く可能性が高いです。

- 家族信託:

初期費用(数十万〜)はかかるが、その後の月額報酬は原則0円 - 成年後見:

初期費用は安く済むが、専門職が選任されると一生涯「月額報酬」が発生する。

10年間のコスト・シミュレーション

◆ 月3万円の場合:年間36万円 × 10年 = 360万円

◆ 月5万円の場合:年間60万円 × 10年 = 600万円

初期費用の100万円を惜しんだばかりに、最終的に3倍、5倍のお金が「他人の報酬」として親の財産から消えていくのです。この「死ぬまで払い続けるコスト」を計算に入れずに「必要ない」と判断するのは非常に危険です。

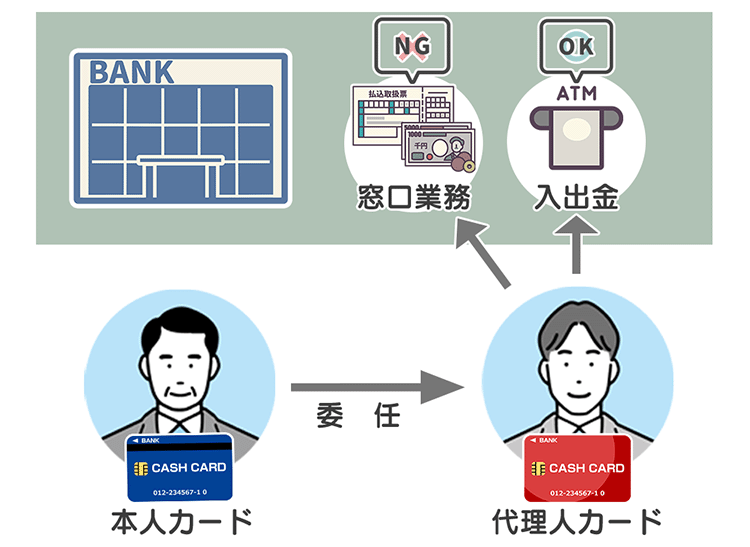

③ 銀行の代理人制度ではできない重要手続き

最近、銀行が勧める「代理人カード」や「予約型代理権」。これらを家族信託の代わりになると過信してはいけません。

- できること:

ATMでの入出金、窓口での公共料金支払いなど - できないこと:

– 定期預金の解約(まとまった入院費が必要なとき)

– 不動産の売却・賃貸契約(実家を処分したいとき)

– 生命保険の請求・解約

現場で起こること

親の認知症が進み、いざ窓口で「施設代のために定期預金を解約したい」と伝えても、銀行員から「ご本人の意思確認ができないので、成年後見人を立ててください」と拒絶されます。

銀行のサービスはあくまで「日常の出し入れ」を助けるための応急処置。家族信託のような「資産を守り、動かす」ための抜本的な解決策にはなり得ないのです。

3.家族信託の代わりになる3つの代替案

完璧な制度というものは存在しません。大切なのは、それぞれの制度が持つ「得意なこと」と「苦手なこと」を正しく理解し、ご自身の家族が解決したい課題に最も適したツールを選ぶことです。

この章では、家族信託の代替案として特に有効な「遺言」「任意後見制度」「生前贈与」の3つを取り上げ、それぞれの特徴を深掘りしていきます。

代替案①:遺言|死後の資産承継を優先したい方へ

遺言とは、本人が亡くなった後に、ご自身の財産を誰に、どのように承継させるかを指定する、法的に保護された最終的な意思表示です。法律で定められた相続のルール(法定相続)よりも、本人の意思を優先させることができるため、相続を円滑に進め、「争族」を防ぐための最も基本的かつ重要な対策となります。

こんな方におすすめです

- 相続人同士の無用な争いを防ぎたい方

- 法定相続人以外の人(お世話になった息子の嫁など)にも財産を遺したい方

- 各相続人の取得分を、法律で定められた割合(法定相続分)とは違う配分にしたい方

- 生前の財産管理には特に不安がない方

遺言のメリット

- 手続きが比較的シンプルで費用も安い:

専門家が作成する「公正証書遺言」でも10万円~20万円程度が一般的で、家族信託より費用を抑えられます。 - 相続手続きがスムーズになる:

遺言があれば、相続人全員での遺産分割協議が不要となり、不動産の名義変更や預金の解約が円滑に進みます。 - 親の最終的な意思を明確に残せる:

財産配分に親の明確な意思が示されることで、残された家族の納得感を得やすくなります。

【最重要】遺言の注意点・デメリット

遺言は、あくまで「亡くなった後」に初めて効力を発揮するものです。したがって、家族信託が目的とする「生きている間の認知症による資産凍結」には、全く効果がありません。

親が遺言を書いていても、認知症になってしまえば、その親名義の預金を引き出すことも、不動産を売却することもできないという事実は、絶対に覚えておいてください。

⚠️ 専門家からのワンポイント

遺言には自分で書く「自筆証書遺言」と、公証役場で作成する「公正証書遺言」があります。自筆証書遺言は手軽ですが、形式不備で無効になったり、紛失や改ざんのリスクがあったりします。特別な事情がない限り、法的効力が確実で、原本が公証役場に保管される「公正証書遺言」の作成を強くお勧めします。

代替案②:任意後見制度|身上監護もセットで備えたい方へ

任意後見制度とは、本人がまだ元気で判断能力が十分あるうちに、将来、認知症などで判断能力が不十分になった場合に備えるための制度です。

信頼できる人物(任意後見人)と事前に「任意後見契約」を公正証書で結んでおくことで、財産の管理や、介護・医療に関する契約(身上監護)を、自分の希望に沿って行ってもらうことができます。

こんな方におすすめです

- 財産管理だけでなく、介護施設への入所契約など(身上監護)も任せたい方

- 家族信託を組むほどではないが、預貯金の凍結などには備えておきたい方

- 信頼できる家族に任せたいが、第三者(裁判所)のチェック機能も欲しい方

- おひとり様や、お子さんがいないご夫婦

任意後見制度のメリット

- 身上監護も任せられる:

財産管理だけでなく、介護や医療に関する契約手続きも代理してもらえる、唯一の制度です。 - 本人の意思で後見人を選べる:

誰に何を任せるか、自分の意思で決められます。(判断能力低下後に裁判所が選任する「法定後見」とは異なります) - 公的な監督で安心:

契約の効力発生後、任意後見監督人(主に弁護士など)が家庭裁判所によって選任され、後見人の仕事ぶりをチェックするため、財産の不正利用を防げます。

任意後見制度の注意点・デメリット

最大の注意点は、家庭裁判所の継続的な監督下に置かれることです。財産の使い道は本人の生活維持のために厳しく制限され、積極的な資産活用(例えば、相続税対策のための不動産売却など)は原則として認められません。また、後見監督人への報酬が、本人が亡くなるまで継続的に発生します。

⚠️ 専門家からのワンポイント

家族信託が「家族による、柔軟な財産管理」を目指すのに対し、任意後見制度は「公的な監督のもと、本人の財産を堅実に守る」ことを目的とします。その自由度と監督の厳しさが、両者を分ける最も大きな違いと覚えておくと良いでしょう。

代替案③:生前贈与|今すぐ確実に権利を移したい方へ

生前贈与とは、所有者が生きているうちに、ご自身の財産(不動産、現金など)を、特定の相手に無償で譲り渡すことです。

贈与契約が成立し、不動産の名義変更などが完了した時点で、その財産の所有権は完全に相手に移転します。相続を待たずに、特定の財産を特定の相手へ確実に渡すことができる、最も直接的な方法です。

こんな方におすすめです

- 渡したい財産と相手が明確に決まっている方

- 親の生活資金は、贈与する財産以外で十分に確保されている方

- 相続税対策を計画的に進めたい方

生前贈与のメリット

- 確実に財産を移転できる:

贈与契約を結び、名義変更すれば、財産は完全に受け取った人のものになります。親の将来の判断能力に左右されません。 - 手続きが比較的シンプル:

家族信託や任意後見に比べ、契約内容はシンプルです。

生前贈与の注意点・デメリット

最も大きなデメリットは、一度贈与したら、親はもうその財産について一切の権利を主張できなくなることです。例えば、自宅を長男に生前贈与した後、「やはり売却して施設費用にしたい」と親が思っても、所有者である長男の同意がなければ不可能です。

また、高額な贈与税がかかる可能性があります。年間110万円の基礎控除は有名ですが、それを超える贈与、特に不動産のような高額な財産を贈与する際は、税理士への相談が不可欠です。

⚠️ 専門家からのワンポイント

2024年1月1日以降の贈与については、相続開始前7年以内に行われたものが相続財産に加算(持ち戻し)されるルールに段階的に移行しています。 ただし、延長された4年分(相続開始前3年超~7年以内)の贈与については、合計100万円まで加算の対象外となる控除が設けられています。 「相続税対策」を目的とした安易な生前贈与は、かえって納税額を増やすことにもなりかねません。必ず税理士などの専門家にご相談ください。

信託組成400件以上の専門家に無料相談

リーガルエステートでは6000件を超える相談実績があり、家族信託があなたに必要かどうかを含めた、総合的なサポートを提供しています。

4.家族信託と他の制度の決定的な違い

前章までで各制度の概要をお伝えしましたが、ここでは「結局、何がどう違うのか」を、読者の皆様が最も重視する「費用」「自由度」「時期」の3軸で、実務の裏側まで踏み込んで整理します。

(※)身上監護:施設入所契約や入院手続きなどの法的な代理権4-1.実務家が教える「3つの決定的違い」

比較表を見ると、どの制度も一長一短に見えるかもしれません。しかし、これまで数百件の相続・財産管理の現場に立ち会ってきた私から言わせれば、家族信託と他の制度には「家族の自由」を左右する、決定的な3つの境界線が存在します。

「必要ない」と判断する前に、以下の3つのポイントがご自身の家庭でどう影響するか、想像しながら読み進めてみてください。

① 「生前」の資産凍結を解けるのは家族信託だけ

「遺言書があるから大丈夫」と考えている方の多くが、ある重大な事実に気づいていません。それは、遺言書は「亡くなった瞬間」にしか効力を発揮しないということです。

実務でよくある悲劇は、認知症を発症してから亡くなるまでの数年〜十数年の間に起こります。

親が介護施設に入るための資金が必要なのに、実家が「親の名義」のままだと、親に意思能力がないと判断された瞬間に売却手続きは一切できなくなります。遺言書がどんなに完璧でも、親が生きている間の不動産売却には1ミリも役に立ちません。

一方、家族信託であれば、契約したその日から管理権が子に移っているため、親がどのような状態になっても、子の判断だけで実家を売り、そのお金を親の介護費に充てることができます。

② 「守る後見」と「活かす信託」

成年後見制度は、いわば「裁判所が財産に鍵をかける」制度です。その目的は、本人の財産を「1円も減らさないこと」にあります。

そのため、例え親のため、家族のためであっても、以下のような前向きな資産運用は一切認められません。

◆ 孫への教育資金贈与

◆ 老朽化した収益アパートの建て替え

◆ 相続税対策のための資産の買い替え

これに対し、家族信託は「家族の想いを実現するための設計」が可能です。信託契約の中で定めておけば、受託者(子)の判断で、将来の相続を見据えた節税対策や、柔軟な資産運用を継続することができるのです。

③ 「誰に任せるか」の主導権

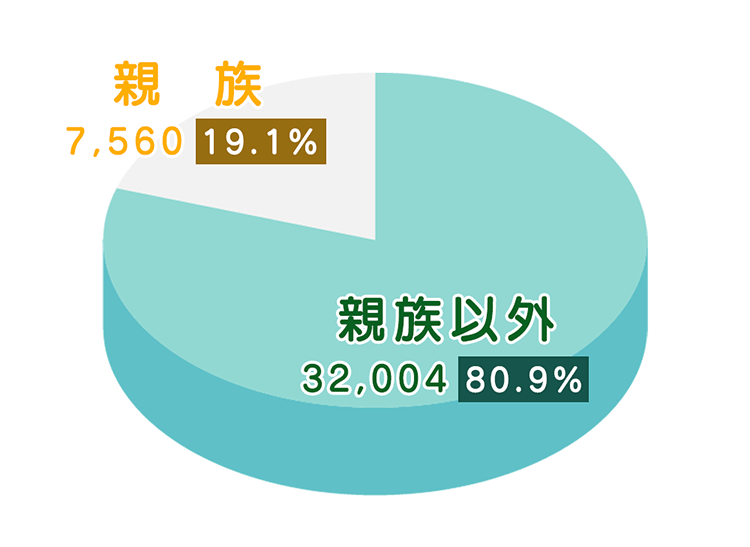

成年後見(法定後見)の場合、誰が後見人になるかを決めるのは家庭裁判所です。 かつては親族が選ばれることも多かったのですが、現在は親族が選任される割合は2割程度。残りの約8割は、会ったこともない弁護士や司法書士が選ばれます。

「見ず知らずの他人が、わが家の通帳や実家の鍵を管理する」 この状況にストレスを感じるご家族は少なくありません。 家族信託であれば、最初から「信頼できる子」を自分の意思で選べます。「家族のことは家族で決めたい」という当たり前の希望を叶えられるかどうかが、最大の違いです。

5.家族信託にかかる『費用と手間』のリアル

「家族信託は高額だ」というイメージをお持ちの方は多いでしょう。実際、専門家に依頼すれば数十万〜百万円単位の費用がかかります。しかし、その金額だけを見て「必要ない」と切り捨ててしまうのは「将来の数百万〜数千万円の損失リスク」を無視することになりかねません。

ここでは、費用の内訳と、受託者(子供)が負うことになる実務的な「手間」の正体を包み隠さずお伝えします。

5-1.なぜ初期費用(コンサル料)が「100万円」もするのか?

家族信託の費用は、単なる「書類作成代」ではありません。主に以下の3つの要素で構成されています。

1) オーダーメイドの「設計料」

遺言書はある程度型が決まっていますが、信託は「誰が、いつ、どの財産を、どう動かし、最後は誰に引き継ぐか」を、そのご家族の30年先までシミュレーションして設計します。この「将来のトラブルを未然に防ぐコンサルティング」に最も工数がかかります。

2) 複雑な実務の「代行料」

「信託口口座」の開設に対応してくれる銀行は限られており、その交渉や手続きには高度な専門知識が必要です。また、不動産の登記を「信託」という特殊な形に書き換える作業も含まれます。

3) 将来の「管理報酬」の先払い

後述するように、成年後見制度はプロに任せると「一生月額払い」ですが、家族信託は「最初に払って、あとは家族で管理するので月額0円」です。10年、20年という長期的な管理コストを、最初にまとめて精算しているというイメージです。

5-2.子供が背負う「手間」の正体

「家族信託を始めたら、ずっと事務作業に追われるのでは?」と不安に思う方もいます。実務上、子供(受託者)が発生する主な手間は以下の2点です。

分別管理(信託口口座の利用)

親の生活費などは「信託専用の口座」から出す必要があります。自分の財布と混ぜてはいけません。

簡易的な帳簿付け

年に一度、領収書を整理して「いくら入って、いくら使ったか」を記録します。親族間であれば、家計簿程度のシンプルなもので済むケースがほとんどです。

確かに「何もしなくていい」わけではありませんが、「この手間で、親の資産凍結を防ぎ、実家やアパートを守れる」と考えれば、決して重すぎる負担ではないはずです。

5-3.「目先の100万」か「将来の600万」か

ここで、もっともリアルなコスト比較をしてみましょう。初期費用を惜しんで「成年後見」を選んだ場合の末路です。

- 家族信託

初期費用80万円 + 維持費0円 = 10年で80万円 - 成年後見(プロが選任された場合)

初期費用20万円 + 月額4万円の報酬 × 120ヶ月 = 10年で500万円

「今払うコンサル料」が高いと感じて対策を止めることは「将来、見知らぬ専門家に数百万円の報酬を払い続ける予約」をしているのと同じかもしれません。この「トータルコストの差」こそが、家族信託のリアルな価値なのです。

6.あなたの家族信託「必要度」チェック

「そもそも、私たちの家族に家族信託は本当に必要なのだろうか?」その疑問に答えるため、まず最初のステップとして、ご自身の状況を客観的に把握することが不可欠です。

以下の7つの質問は、私たちがご相談を受ける際に、お客様の状況を把握するために実際に確認している項目を基に作成しました。「はい」「いいえ」で直感的に答えるだけで、あなたの家族にとっての家族信託の必要度が見えてきます。

一つひとつの質問が、なぜ重要なのかという簡単な解説も添えました。ご自身の家族の顔を思い浮かべながら、じっくりとチェックしてみてください。

6-1.家族信託の必要度を測る7つの質問

直感的に「はい」「いいえ」で答えていただくだけで、あなたの家族にとっての家族信託の必要度が見えてきます。

また、各質問のタイトル部分をクリック(タップ)すると、その質問がなぜ重要なのかという解説が表示されます。ご自身の家族の顔を思い浮かべながら、じっくりとチェックしてみてください。

不動産は、名義人である親の判断能力が失われると、たとえ家族であっても売却や担保提供(リフォームローンの設定など)が一切できなくなります。これが「資産凍結」の最も典型的な例です。

親の預金は、判断能力の低下を銀行が把握した時点で口座ごと凍結されるリスクがあります。定期預金の解約なども当然できなくなり、介護費用が計画通りに引き出せなくなる可能性があります。

家族信託と同様に認知症対策となる「成年後見制度」では、家庭裁判所が選んだ後見人が財産を管理し、裁判所の監督下に置かれます。家族信託は、裁判所の関与なく、契約内容に基づき家族だけで柔軟な管理が可能です。

家族信託は、財産を託す「委託者(親)」と、託される「受託者(子など)」の強固な信頼関係が全ての土台です。この信頼がなければ、制度そのものが成り立ちません。

会社のオーナー経営者の判断能力がなくなると、会社の意思決定が完全にストップしてしまいます。家族信託は、議決権を後継者に託すことで、円滑な事業承継を実現する有効な手段となります。

家族信託の契約内容は、特定の相続人に有利な内容とならないよう、家族全員が納得することが理想です。オープンな話し合いができない関係性の場合、将来「争族」の火種となる可能性があります。

共有不動産は、共有者の一人でも判断能力を失うと、共有者全員の合意形成ができなくなり、売却も活用もできなくなります。この「共有者リスク」は非常に見落とされがちです。

7つの質問、お疲れ様でした。ご自身の家族の状況を具体的にイメージできたのではないでしょうか。

6-2.【診断結果】家族信託はあなたに必要?

「はい」の数によって、あなたの家族が今どのような準備段階にいるのか、客観的な目安がわかります。早速、ご自身のタイプに合った結果を確認してみましょう。

7.動画解説|家族信託が不要なケース

8.まとめ

- 財産が預金のみなら「銀行の代理人制度」で十分なことも。

- 成年後見の「一生続く報酬」とのトータルコストで比較。

- 遺言や代理人カードでは「親の生存中の実家売却」はできない。

- 仲が悪いなら、あえて公的な「成年後見」を選ぶ勇気を。

- 対策は、親の意思がはっきりしている今しかできない。

家族信託は、資産家のための特別な制度でもあらゆる問題を解決する魔法の杖でもありません。大切なのは「わが家の課題に対し、最も的確に応えるツールはどれか」という視点で、冷静に比較することです。

「必要ない」という結論もひとつの正解です。しかし、それが「知識不足による放置」であってはいけません。認知症による資産凍結のリスクは、本人の意思能力がある「今」しか対策できないからです。

もし「わが家の場合はどの制度が合うのか、客観的な意見が欲しい」と感じるなら、まずは専門家への相談を検討してください。現状を整理するだけで、進むべき方向性は驚くほど明確になります。