「親にはいつまでも元気で、自分らしく暮らしてほしい」そう願う一方で、ふとした瞬間に親の衰えを感じ、将来の生活やお金の管理に不安を覚えるのは、決してあなただけではありません。

認知症は、いまや誰にとっても避けては通れない身近なリスクです。いざ判断能力が低下してしまうと、預金が下ろせなくなる「口座凍結」や、実家が売れなくなる「資産の塩漬け」など、ご本人にとっても家族にとっても不自由な状況を招いてしまいます。

記事のポイントは以下のとおりです。

- 認知症になると、銀行口座の凍結や不動産の売却不能に陥るリスクがある

- 元気なうちなら、家族信託など複数の自由な管理方法を選択できる

- 意思能力を欠く状態になると、裁判所が関与する「後見制度」しか選択肢がなくなる

- 最適な方法は、後見や信託に詳しい司法書士へ早めに相談するのがベスト

本記事では、相談実績6,000件超の司法書士が、口座凍結を防ぐ4つの手法と、親を傷つけない切り出し方をどこよりも分かりやすく解説します。

目次

- 1.親の財産管理、いつから始めるべき?

- 2.認知症による財産トラブルとは?

- ❶ 預金凍結|お金が自由に下ろせなくなる

- ➋ 資産の塩漬け|自宅が売れなくなる

- ❸ 詐欺被害|悪質商法から守れない

- ❹ 相続対策ストップ|遺言も節税も不可

- 3.親の財産管理『4つの手法』徹底比較

- ① 財産管理契約(代理人指名)|日常の入出金をサポート

- ② 家族信託|柔軟な管理と相続対策の両立

- ③ 任意後見|将来の管理人を自分で決める

- ④ 法定後見|判断能力が低下した後の最終手段

- 4.専門家に相談するべき?費用と適した相談先

- 5.親が納得する財産管理の切り出し方と進め方

- 6.親の財産管理でよくある質問(Q&A)

- 7.【動画解説】親の財産管理|認知症に備えた管理方法を紹介

- 8.まとめ

経験豊富な専門家が明確に解決・提案します。

全国の事務所またはオンライン、LINEチャットなど、

どこからでも気軽に相談可能です。

-

01

経験豊富な専門家集団が

経験豊富な専門家集団が

あなたの疑問を解決 -

02全国拠点で

相談できます! -

03横浜・新宿・名古屋など

アクセスしやすい!

0120-85-0457

0120-85-04571.親の財産管理、いつから始めるべき?

「親の財産管理なんて、まだ先のこと」と思っていませんか? 結論から申し上げますと、親が「元気なうち」に始めるのが鉄則です。

なぜなら、一度認知症などで判断能力が低下してしまうと、本人による「契約」や「意思表示」が法的に認められなくなり、選べる対策が極端に少なくなってしまうからです。

将来的なリスクを軽減し、親の資産を適切に守るために、まずは以下の「基本的な準備」から始めましょう。

1-1.親の希望を聴く「家族会議」の進め方

財産管理の第一歩は、家族で率直に話し合うことです。以下の4点を中心に、親の意向を確認しましょう。

- 現在の資産状況:

どこに、どのような資産があるか - 希望する生活スタイル:

自宅で過ごしたいか、施設入居も検討しているか - 介護の方針:

誰がメインで支えるか、費用はどう捻出するか - 相続の意向:

大切な資産を誰に引き継ぎたいか

話し合いのコツは、親を「管理」しようとするのではなく「お父さん(お母さん)の希望を最後まで叶えるために、準備しておきたい」というスタンスで臨むことです。

1-2.紛失や凍結に備える「重要書類」の整理

認知症が進むと、通帳や印鑑の保管場所を忘れてしまうことが多々あります。元気なうちに以下の書類を確認し、安全な場所にまとめて保管しましょう。

◆ 預金通帳・証券口座の明細

◆ 不動産の権利書(登記済証・登記識別情報)

◆ 保険証券・年金手帳

◆ 印鑑カード・実印

保管場所は家族で共有しつつ、緊急時にすぐ取り出せるようにしておくことが重要です。

1-3.資産の「見える化」と定期的な記録

親の資産状況を正確に把握し、定期的に記録することが大切です。以下の手順で資産管理を始めましょう。

| 1)資産一覧表の作成 ・預貯金、有価証券、不動産、保険など、すべての資産を洗い出し、一覧表にまとめる ・負債がある場合は、それも含めて記録する |

| 2)定期的な更新 ・半年に1回程度、資産状況を確認し、一覧表を更新する ・資産の増減や新たな投資などの変化を記録する |

| 3)デジタル管理の活用 ・エクセルなどのソフトウェアを使用し、資産管理をデジタル化する ・セキュリティに配慮しつつ、家族間で情報を共有できるようにする |

| 4)専門家のアドバイスの活用 ・必要に応じて、ファイナンシャルプランナーや税理士などの専門家に相談し、適切な資産管理方法についてアドバイスを受ける |

こうした土台作りを「親が元気なうち」に終えておくことで、いざという時に慌てず、最適な制度(家族信託や後見制度など)へスムーズに移行できるようになります。

2.認知症による財産トラブルとは?

親が認知症になり、判断能力が不十分だとみなされると、法律上さまざまな「制限」がかかります。具体的にどのような困りごとが起きるのか、現場でよくある4つのエピソードとともに解説します。

❶ 預金凍結|お金が自由に下ろせなくなる

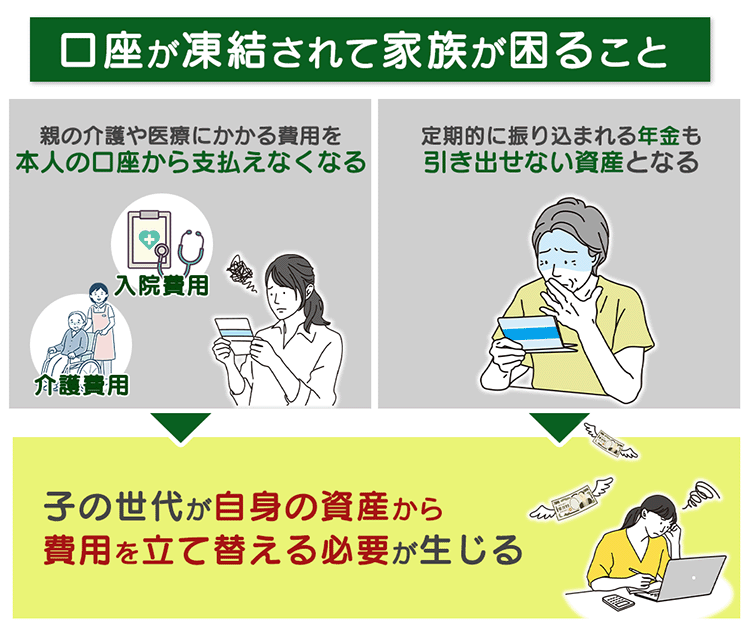

認知症が進行し、ATM操作や暗証番号の管理が難しくなると、家族が窓口で手続きを代行しようとすることがあります。しかし、銀行側が「ご本人の意思確認ができない」と判断すると、トラブル防止のために口座の取引が厳しく制限される、いわゆる「口座凍結」に近い状態になります。

実際に起こること

銀行は「本人の財産を守るため」に慎重な対応をとります。一度制限がかかると、たとえ家族であっても、まとまった介護費用や医療費のために預金を引き出すことは原則として応じてもらえません。

影 響

この制限を抜本的に解決するには、多くの場合、家庭裁判所が関与する「法定後見制度」を利用せざるを得なくなります。一方で、最近は一部の銀行で「代理人指名」などの簡易サービスもありますが、認知症が重度になるとそれらも利用できなくなるため、事前の備えが重要です。

➋ 資産の塩漬け|自宅が売れなくなる

「親を施設に入れるために実家を売りたい」と考えていても、本人の判断能力が失われていれば売却は困難になります。

実際に起こること

不動産の売買には「本人の売却意思」が不可欠です。司法書士は手続きの際、必ず本人に意思確認を行いますが、そこで契約内容の理解が困難であると認められれば、登記手続きは進められません。

影 響

売ることも貸すこともできないまま実家は放置され、維持費や税金だけがかかり続ける「塩漬け資産」になってしまいます。

❸ 詐欺被害|悪質商法から守れない

判断能力が低下すると、巧妙な詐欺や悪質な訪問販売のターゲットになりやすくなります。

実際に起こること

振り込め詐欺や投資詐欺だけでなく「不要なリフォーム契約」や「大量の健康食品」を次々と買わされる被害が後を絶ちません。

影 響

後ほど解説する「成年後見制度」には、こうした不当な契約を後から取り消せる「取消権」がありますが、家族信託や単なる代理人届にはこの権利がありません。被害を防ぐための「守りの強さ」も考慮する必要があります。

❹ 相続対策ストップ|遺言も節税も不可

「特定の子供に多く残したい」「節税のために生前贈与をしたい」といった資産承継の願いも、認知症によって途絶えてしまいます。

実際に起こること

遺言書の作成は「遺言能力(判断能力)」があることが前提です。同様に、生前贈与や生命保険の加入、不動産の組み換えなども一切できなくなります。

影 響

本人の希望が法的な形(遺言書など)で残せていないと、亡くなった後の遺産分割協議で親族間の争いに発展しやすくなります。また、本来できたはずの節税ができず、残された家族に多額の相続税負担を強いることにもなりかねません。

認知症の親の財産管理、

まだ間に合います

認知症による財産管理の問題は、早めの対策で防ぐことができます。相談実績6000件超の専門家が、ご家族の状況に合わせた具体的な解決策をご提案いたします。

3.親の財産管理『4つの手法』徹底比較

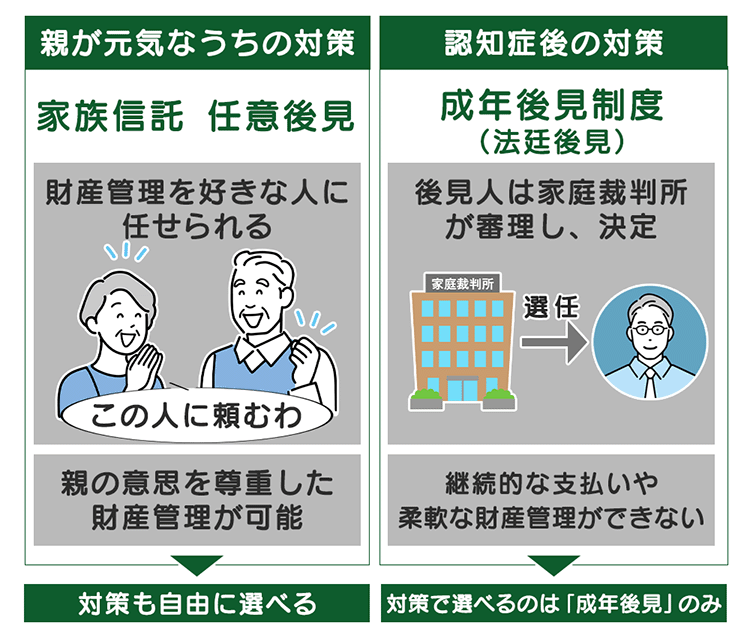

親の判断能力が低下する前に、どの制度を利用するか決めておくことは非常に重要です。主な選択肢は「財産管理契約(代理人指名)」「家族信託」「任意後見」「法定後見」の4つです。

これらは、本人の状態や「何をどこまで管理したいか」によって最適なものが異なります。なお「認知症が軽度」と思われる段階でも、医師の診断によって判断能力がないとみなされれば、一部の契約は利用できなくなる点に注意が必要です。

① 財産管理契約(代理人指名)|日常の入出金をサポート

自分の判断能力はしっかりしているけれど、足腰が弱くなって銀行に行くのが大変になった、あるいは日常の細かい支払いを家族に任せたい、といった場合に利用する方法です。

「代理人指名」は、あくまで本人の判断能力がしっかりしている間の「事務代行」にすぎません。本人が重度の認知症になり、銀行側が「本人の意思確認ができない」と判断すると、せっかくの代理人権限もストップしてしまう可能性があります。

本格的な認知症対策(=判断能力を失った後の管理)としては不十分ですので、家族信託や任意後見制度への「つなぎ」として考えるのが実務上の正しい向き合い方です。

メリット

- 裁判所や公証役場を通さず、銀行の窓口などで手軽に手続きができる

- 日常的な生活費の引き出しや公共料金の振込を、すぐに家族が代行できる

- 特定の金融機関や事務に限定して任せられるため、心理的なハードルが低い

デメリット

- 監督する仕組みがないため、後から他の親族に「使い込み」を疑われるリスクがある

- 本人の認知症が重度になると、銀行が「委任の効力が失われた」と判断し、代理権を停止することがある

- 銀行ごとに手続きが異なり、一つの届け出ですべての財産を管理することはできない

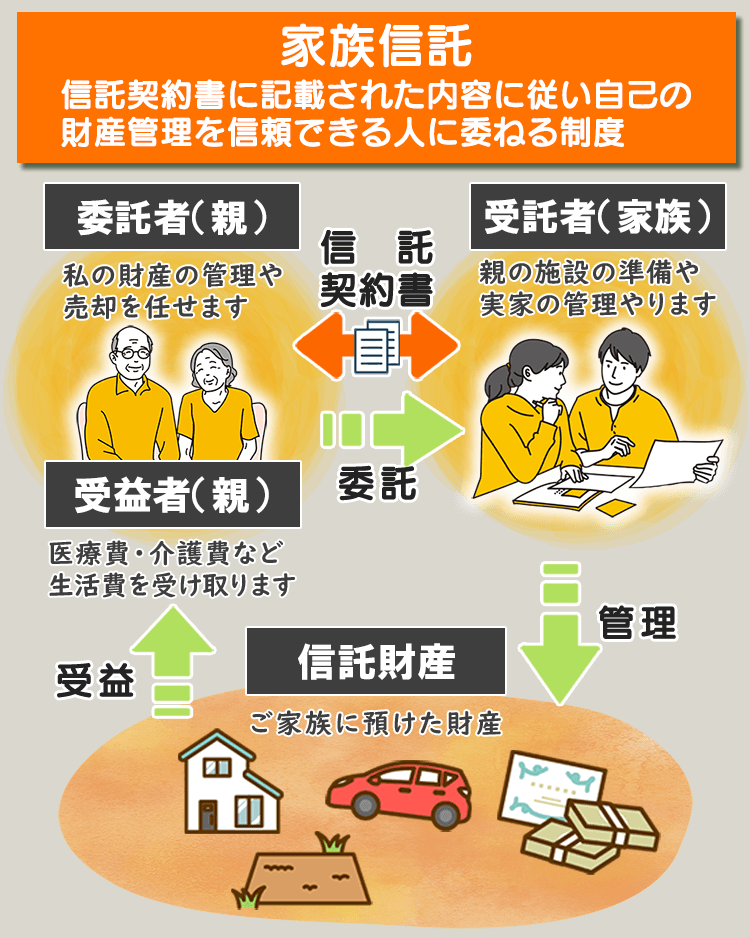

② 家族信託|柔軟な管理と相続対策の両立

家族信託は、親(委託者)が信頼できる家族(受託者)に財産管理を任せる仕組みです。受託者ができる行為の内容は自由に設定できるため、本人の意思を反映した財産管理が可能になります。

メリット

- 認知症発症後も柔軟な財産管理が可能

- 相続対策としても活用できる

- 家庭裁判所の関与なしで迅速な対応が可能

デメリット

- 専門的な知識が必要

- 受託者の不正を防ぐ仕組みが必要

⚠️ 身上監護に関する注意点

家族信託はあくまで「財産管理」を目的とした制度です。そのため、受託者(子)には「身上監護(生活面のサポート)」の権限がなく、介護施設の入居契約や入院の手続きの主体になれないという整理が一般的です。 これを補うためには、生活全般の代理権を持つ「任意後見制度」の併用が実務上の理想的な形となります。

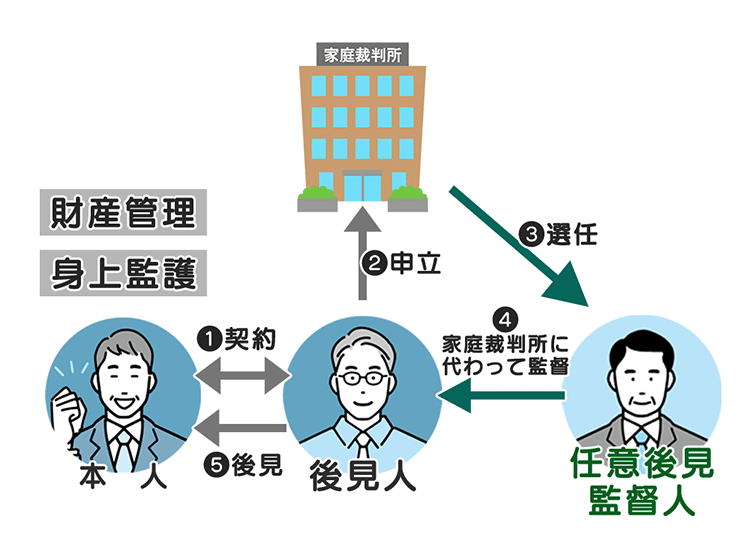

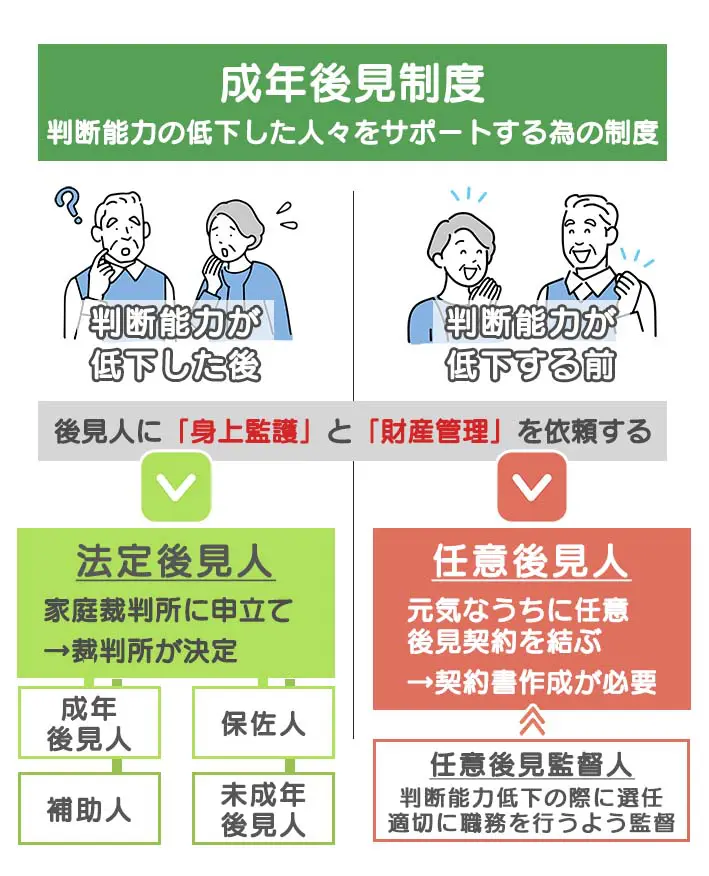

③ 任意後見|将来の管理人を自分で決める

任意後見制度は、判断能力が低下する前に将来の財産管理や身上監護を任せる後見人を自ら選ぶ制度です。任意後見人には代理権が与えられ、本人に代わって不動産売却などの法律行為が可能になります。

この制度の最大の特徴は、本人の意思を最大限に尊重できる点にあります。

メリット

- 本人の意思を反映した柔軟な後見内容を設定可能

- 信頼できる人を後見人に選べる

- 将来の不安に備えられる

デメリット

- 契約時に費用がかかる

- 任意後見監督人の選任に時間がかかる場合がある

- 医師から求められる「手術の同意(医療同意)」は法的な同意権を持たない

④ 法定後見|判断能力が低下した後の最終手段

法定後見制度は、すでに判断能力が低下した人のために、家庭裁判所が後見人を選任する制度です。本人の判断能力の程度に応じて「後見」「保佐」「補助」の3つの類型があります。

法定後見制度の特徴は、家庭裁判所が本人の状況を審査し、適切な後見人を選任することです。後見人には、本人の財産管理と身上監護の権限が与えられます。財産管理には預貯金の管理や不動産の売却などが含まれ、身上監護には医療や介護サービスの契約などが含まれます。

メリット

- 判断能力低下後でも利用可能

- 第三者の目が入ることで不正を防ぎやすい

デメリット

- 手続きに時間と費用がかかる

- 本人の意思が十分に反映されない可能性がある

大切な親の資産、

今からあなたにできることとは?

認知症による財産トラブルは、適切な準備で防ぐことができます。相談実績6000件以上の専門家が、ご家族の将来に向けた最適な資産管理プランをご提案いたします

4.専門家に相談するべき?費用と適した相談先

制度の内容を理解しても、次に悩むのが「どこに相談すべきか」と「いくらかかるのか」です。実は、親の財産管理は、依頼する専門家を間違えると「契約したのに動かせない」という最悪の事態を招くことがあります。

各専門家の得意分野と費用の相場を理解し、今の状況に最適な相談先を選びましょう。

司法書士|財産管理・認知症対策の「身近な司令塔」

司法書士は不動産登記や相続手続きの専門家であり、特に「家族信託」や「後見制度」の実務において中心的な役割を担います。

- 相談が適しているケース

不動産の名義変更や登記が必要

遺産分割協議書の作成支援が必要

相続手続き全般のサポートが欲しい

家族信託や後見制度の手続がしたい

司法書士への相談費用は、初回相談料が無料~5,000円程度(30分~1時間)、具体的な手続きの費用は案件によって異なります。家族信託のコンサル報酬などは30万円〜が目安です。

財産管理の「実行役」として最も適しています。特に不動産をお持ちの場合は、司法書士が窓口になるのが最も効率的です。

弁護士|「トラブル解決」と「法的な紛争」の専門家

弁護士は法律全般の専門家です。特に親族間で意見が対立しているなど、紛争の可能性がある場合に強力な味方となります。

- 相談が適しているケース

相続トラブルが発生している、または予想される

成年後見制度の利用を検討している

複雑な財産管理や法的問題がある

弁護士への相談費用は、初回相談料が無料~1万円程度(30分~1時間)、着手金が20~50万円程度、報酬金は得られた経済的利益に応じて変動します。

対策を立てる段階というよりは、「揉めてしまった後」の解決が必要な場合に頼るべき存在です。

税理士|「税金」と「資産承継」の専門家

税理士は税務の専門家です。財産額が多く、相続税の負担が心配な場合には欠かせない存在です。

- 相談が適しているケース

相続税の試算や具体的な節税対策を立てたい場合

生前贈与の税務計画を立てたい

複雑な資産構成がある場合の税務アドバイス

税理士への相談費用は、初回相談料が無料~1万円程度(1時間)、具体的な税務相談や申告サポートの費用は案件の複雑さによって異なります。

司法書士と連携して「税務面での不利益がないか」をチェックしてもらうのが理想的です。

ファイナンシャルプランナー (FP)|「ライフプラン」の専門家

長期的な視点から、家計や老後資金の計画を立てる専門家です。

- 相談が適しているケース

長期的な資産運用プランの作成

ライフプランに基づいた財産管理のアドバイス

保険や投資商品の見直し

老後の資金計画や介護費用の試算

ファイナンシャルプランナーへの相談費用は、初回相談料が無料~5,000円程度(1時間)、コンサルティング料が5~10万円程度(プランニング1回分)です。継続的なサポートを受ける場合は月額1~5万円程度かかることがあります。

法律の手続きに入る前段階で、「そもそもいくらお金が必要か」を整理する際に有効です。

4-1.“安いだけ”の事務所を選んではいけない理由

最近はネット広告などで「家族信託 〇〇円〜」と安さを売りにする事務所も見かけますが、司法書士として警鐘を鳴らしたいのは、「手続きの安さ」だけで選ぶのは非常にリスクが高いということです。

信託口口座が作れないトラブル

せっかく高い手数料を払って家族信託の契約書を作っても、銀行の審査が通らず「管理用の専用口座(信託口口座)」が作れないという事例が全国で多発しています。

経験の差が結果を左右する

金融機関ごとに求める条項は微妙に異なります。最新の銀行実務を熟知し、事前に銀行側と綿密な調整ができる経験豊富な事務所を選ばないと、せっかくの契約書も「ただの紙切れ」になってしまいます。

4-2.費用の目安と「納得感」のチェック

専門家への報酬は、将来のリスクを回避するための「保険」でもあります。

専門家への報酬は、決して安くはありません。しかし、対策を先延ばしにして認知症が進んでしまうと、結果としてそれ以上の出費を強いられるのが現実です。

「お金を払って管理を頼む」のは、親の財産を減らすためではなく、最後まで親の希望を叶え、家族が共倒れしないための防衛策といえます。

4-4.無料相談窓口の利用方法

専門家への相談を検討する前に、無料相談窓口を利用することで、基本的な情報収集や方向性の確認ができます。

- 地方自治体の高齢者相談窓口

- 法テラス(日本司法支援センター)

- 各専門家団体の無料相談会

- 金融機関の相続相談窓口

無料相談窓口は、専門家への相談の必要性を判断する良い機会となります。基本的な情報を得た上で、必要に応じて有料の専門家相談へ進むことをおすすめします。

親の財産管理は長期的な視点が必要です。専門家への相談は、一度きりではなく定期的に行うことで、状況の変化に応じた適切な対応が可能になります。費用面で不安がある場合は、まず無料相談窓口を利用し、段階的に専門家のサポートを受けていくことが賢明です。

5.親が納得する財産管理の切り出し方と進め方

制度の知識はあっても、親にお金の話を切り出すのは勇気がいるものです。親の自尊心を傷つけず、円満に協力を得るための具体的な手順を解説します。

STEP❶「管理」ではなく「お願い」のスタンスで

「お父さんの財産を管理させて」という言葉は、親に「自由を奪われる」という恐怖心を与えてしまいます。

❎NG

「物忘れが心配だから、通帳を預からせて」

⭕OK

「お父さんがこの先も困らずに自分らしく過ごせるように、家族として手伝えることを教えてほしい」 あくまで主役は親であり、子供は「親の意向を形にするサポーター」であることを強調しましょう。

STEP❷「第三者の事例」をきっかけにする

自分の意見として話すと角が立ちますが、外部のニュースなどを引き合いに出すと、客観的な話し合いになりやすくなります。

「テレビで認知症による口座凍結の特集を見たんだけど、うちは大丈夫かな?」

「知り合いが実家の売却で苦労した話を聞いて、お父さんはどう考えてるか気になって……」

このように、世間話を入り口にすることで、自然な流れで将来の話へ繋げられます。

STEP❸「元気な今だからこそ」というメリットを伝える

親が「自分はまだ大丈夫」と拒否感を示すのは、認知症対策を「死や衰えの準備」と捉えているからです。

「具合が悪くなってからだと、お父さんの希望通りにできなくなっちゃうんだって。」

「元気な今のうちにしっかり決めておくのが、一番お父さんのためになると思うんだ」

「今の元気な状態を尊重したい」

というポジティブな理由を添えるのがポイントです。

STEP❹兄弟・親族で方針を一本化しておく

親に話す前に、兄弟姉妹がいる場合はあらかじめ意思疎通をしておきましょう。兄弟の一人が独断で動くと「財産を独り占めしようとしている」と疑われ、トラブルの火種になります。

事前に「親のためにこの制度を検討したい」と共有し、役割分担を決めておくことで、親にも「家族全員の総意」として安心感を与えられます。

STEP❺専門家の無料相談を「見学」に誘う

家族だけで話し合うと感情的になりがちです。そんな時は「専門家の話を聞くだけ聞いてみない?」と誘ってみてください。

司法書士のような第三者が介在することで、親も「客観的に必要な手続きなんだ」と冷静に受け入れられるようになります。無理に進めるのではなく、まずは「情報収集」を名目にプロの場へ連れ出すのが近道です。

「いくらあるか」ではなく「どう暮らしたいか」という『出口の話』から始めること。一度で決めようとせず、プロを交えた「次の相談」の約束を取り付けるだけで初日は100点満点です。

6.親の財産管理でよくある質問(Q&A)

実務の相談現場で、ご家族から特によくいただくお悩みとその解決策をまとめました。

Q1. 兄弟が複数います。トラブルにならない「分担」のコツは?

🅰️ 「やる人」と「チェックする人」を分け、情報をオープンにすることです。

兄弟で分担する際は、それぞれの「得意」や「住んでいる場所」に合わせて役割を決めましょう。

- 分担の例:

近くに住む長女が「日常の買い物や支払い」

遠方の長男が「実家の管理や専門家との窓口」

一人が抱え込むと、後で他の兄弟から「使い込み」を疑われる原因になります。家計簿アプリや共有のチャットツールを使い、「いつでも誰でも収支が見られる状態」にしておくことが、最大のトラブル防止策です。

Q2. 親が「ボケてない!」と怒って話し合いになりません。

🅰️ 認知症対策ではなく「将来の希望を叶える準備」に言葉を置き換えましょう。

自尊心の高い親御さんほど、認知症を前提とした話には拒否感を示します。

「お父さんの頭が心配だから」ではなく「お父さんが大切にしてきたお金を、詐欺や凍結から守りたいから教えてほしい」と伝えてみてください。

家族が言うと角が立つことも、司法書士などの第三者が「今は皆さんこうして備えていますよ」と客観的な事実として伝えることで、スムーズに納得されるケースが非常に多いです。

Q3. 遠方に住んでいて、親の様子がすぐに見に行けません。

🅰️ 「現地の専門家」を家族のチームに入れましょう。

離れて暮らしている場合は、親の居住地の近くにある専門家(司法書士など)とつながっておくことが安心材料になります。

見守りカメラなどのIT機器も有効ですが、「身上監護(生活の契約)」に強い任意後見制度などをあらかじめ利用しておけば、現地の専門家があなたの「目」や「代理」となって、介護契約や財産管理をサポートしてくれます。

Q4. 対策ができる「タイムリミット」はいつ?

🅰️ 法律上どうしても避けられない「締め切り」があります。

離れて暮らしている場合は、親の居住地の近くにある専門家(司法書士など)とつながっておくことが安心材料になります。

「契約」ができるのは、意思能力があるうちだけ

「家族信託」や「任意後見」は、親と子の間で結ぶ「契約」です。認知症と診断されても、軽度で本人が契約内容をしっかり理解できる(=意思能力がある)と判断されれば手続きは可能です。しかし、意思能力が失われたと判断されると、これらの柔軟な対策はすべて選べなくなります。

とりあえず様子見」のリスク

「まだうちは大丈夫」と思っている間に、脳梗塞や急な認知機能の低下で、ある日突然タイムリミットが来ることがあります。事前に対策(契約)をしていない場合、その後の選択肢は裁判所が関与する「法定後見」に限られるのが現実です。

「もっと早く相談しておけば、お父さんの希望を叶えられたのに……」。 そんな後悔をしないために「まだ元気」と言える今こそ、情報収集を始めるべきタイミングです。

7.【動画解説】親の財産管理|認知症に備えた管理方法を紹介

8.まとめ

- 認知症になると、銀行口座の凍結や不動産の売却不能に陥るリスクがある

- 元気なうちなら、家族信託など複数の自由な管理方法を選択できる

- 意思能力を欠く状態になると、裁判所が関与する「後見制度」しか選択肢がなくなる

- 最適な方法は、後見や信託に詳しい司法書士へ早めに相談するのがベスト

認知症は誰にでも発症する可能性があります。現在、80歳〜84歳の5人に1人以上、85歳〜89歳では5人に2人以上が認知症を発症しているといわれています。「まだ元気だから」と先延ばしにせず、今のうちに親の財産管理について家族で話し合っておくことが、大切な資産と家族の絆を守る第一歩になります。

弊社司法書士・行政書士事務所リーガルエステートでは、ご家族に合わせた後見制度や家族信託について、無料相談を承っております。ぜひ、お気軽にお問合せください。

司法書士・行政書士事務所リーガルエステート 代表司法書士

司法書士・行政書士事務所リーガルエステート 代表司法書士斎藤 竜(さいとうりょう)

司法書士法人勤務後、2013年独立開業。

司法書士としての法律知識だけではなく、「親子の腹を割った話し合い、家族会議」を通じて家族の未来をつくるお手伝いをすることをモットーに、これまでに400件以上の家族信託をはじめ、相続・生前対策を取り組んでいる。年間60件以上のセミナーを全国各地で行い、家族信託の普及にも努めている。

経験豊富な専門家が明確に解決・提案します。

全国の事務所またはオンライン、LINEチャットなど、

どこからでも気軽に相談可能です。

-

01経験豊富な専門家集団が

あなたの疑問を解決 -

02全国拠点で

相談できます! -

03横浜・新宿・名古屋など

アクセスしやすい!