「家族信託をすれば親の年金も管理できる」という思い込みには、大きな罠があります。結論からお伝えすると、年金を受け取る権利(年金受給権)は家族信託の対象にできません。

年金を受け取る権利は、受給者本人だけに認められた権利であり、また年金は「本人名義の口座」に直接振り込まなければならないというルールがあります。その為、受託者の口座(信託口口座)へ直接振り込ませることが出来ません。

記事のポイントは下記のとおりです。

- 年金は法律の壁があるため、家族信託の口座へ直接振り込むことはできない。

- 対策なしで親が認知症になれば、口座は原則凍結され、親族による払い出しも極めて限定的になる。

- 年金が使えないと、せっかく守った原資を削り続ける不安に襲われる。

- 元気なうちに自動送金や引き落としを設定し、親の判断能力に頼らずお金を回す。

- 信託で守れない年金口座の権限は、任意後見でカバーするのが正解。

- 自動送金の期限や追加信託の条項など、実務の詰めが本当の安心を左右する。

本記事では、家族信託の「死角」である年金口座の凍結リスクを物理的にどう防ぎ、親の生活資金を確実に確保し続けるかについて解説します。

目次

経験豊富な専門家が明確に解決・提案します。

全国の事務所またはオンライン、LINEチャットなど、

どこからでも気軽に相談可能です。

-

01

経験豊富な専門家集団が

経験豊富な専門家集団が

あなたの疑問を解決 -

02全国拠点で

相談できます! -

03横浜・新宿・名古屋など

アクセスしやすい!

0120-85-0457

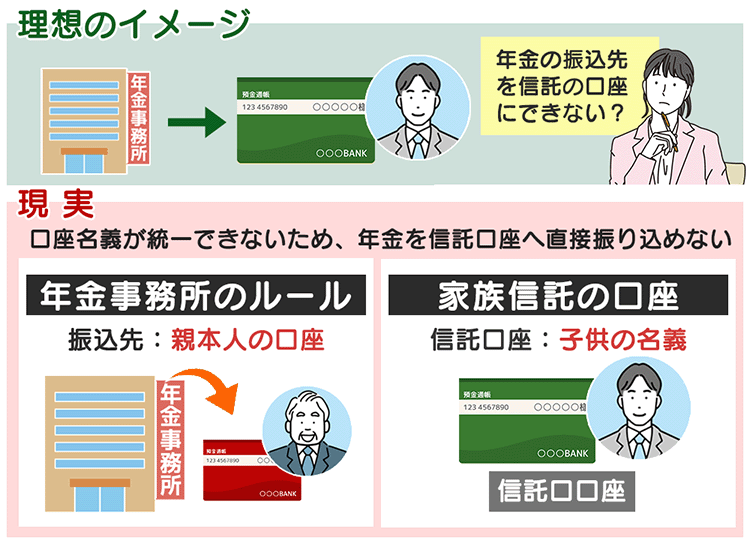

0120-85-04571.年金振込先を「信託口口座」に変更できない理由

家族信託を検討する際、多くの方が「親の年金が入る口座も、そのまま信託口口座(受託者が管理する口座)に切り替えたい」と考えます。しかし、これは法律上不可能です。

年金は、受給者本人の老後の生活を支えるための公的なお金です。そのため、国民年金法や厚生年金保険法といった法律で、その権利を「他人に譲り渡すこと」が固く禁じられています。

家族信託は、自分の財産を信頼できる家族に移して管理してもらう仕組みですが、年金についてはこの「権利を移すこと」自体が法律の壁に阻まれてしまいます。

1-1.年金の振込先に「子どもの名義」は選べない

この法律があるために、年金の振込先を指定するルールも非常に厳格です。年金事務所が認める振込口座は「受給者本人名義の口座」に限られています。

一方で、家族信託で作成する「信託口口座」は、法律上、受託者(管理する人=子どもなど)の名義となります。

- 年金事務所のルール:

「親本人」の口座にしか振り込まない - 家族信託の口座:

「子ども」の名義になっている

このように名義が違う以上、どれだけ家族間で合意していても、年金が直接信託口口座に振り込まれるルートは作れません。年金はこれからも、「親名義の個人口座」に振り込まれ続けることになります。

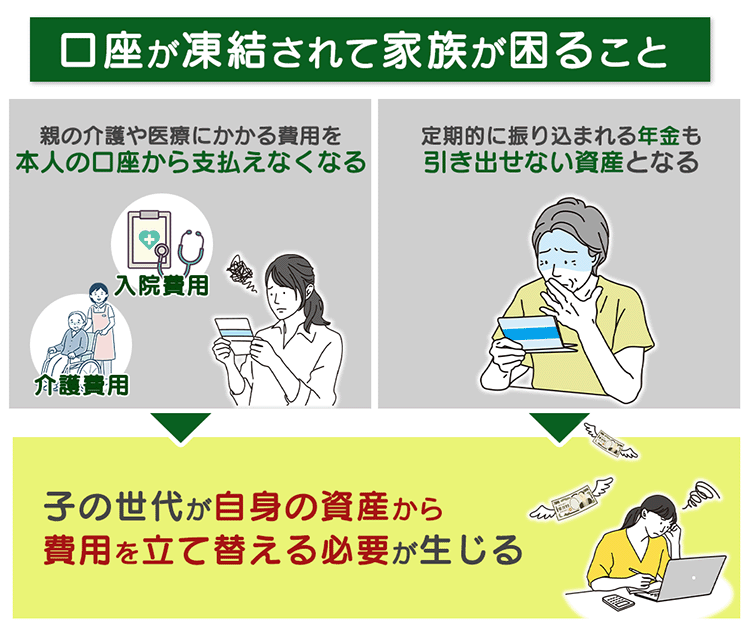

2.事例|年金が「塩漬け」に。家族信託でも防げない凍結

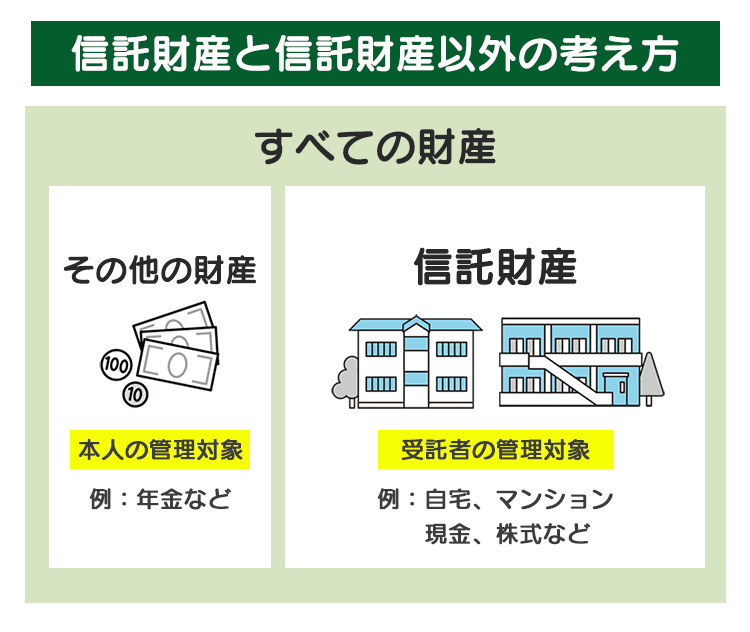

「家族信託さえしておけば、親の老後はすべて安心」というのは誤解です。家族信託の受託者(子どもなど)が管理できるのは、あくまで「信託された財産」だけ。信託契約の外にある「親の個人口座」にまでは、受託者の権限は及びません。

この「権限の境界線」が、認知症発症後に深刻なトラブルを引き起こします。

親の口座でストップ|信託口口座へ移せなくなる

年金が振り込まれる「親の個人口座」から、子どもが管理する「信託口口座」へお金を移す行為は、法的には「追加信託(契約)」にあたります。これを行うには、親本人に「自分の金を信託口口座へ移す」という明確な判断能力がなければなりません。

もし親の認知症が進行し、銀行が認知症を把握すると、原則として口座は凍結され、ATMや窓口での自由な引き出しはできなくなります。ただし、2021年に全国銀行協会(全銀協)が公表した指針により、例外的に払い出しが認められるケースも出てきました。

本人の医療費や介護施設の入所費、税金の支払いなど、『明らかに本人の利益になる支出』に限り、診断書や請求書の提示を条件に、親族による引き出しに応じるという考え方が示されたのです。

しかし、これはあくまで『極めて限定的な救済措置』であり、銀行ごとに対応が異なる上、引き出しのたびに煩雑な書類提出が求められるため、現実的な管理手段としては非常にハードルが高いのが実情です。

年金があるのに使えない|信託財産が減り続ける不安

一度凍結された個人口座には、その後も2カ月ごとに年金が振り込まれ続け、誰にも触れられないまま残高だけが増えていきます。

このとき、家族が直面するのは「あらかじめ信託したお金が、予想より早く底をついてしまうのではないか」という強い不安です。

- 親の個人口座:

出口のない「貯金箱」状態。年金は入るが、取り出す手段がない。 - 信託口口座:

補給(年金)のない「持ち出し」状態。あらかじめ信託した原資を切り崩す一方なので、資金枯渇の恐怖がつきまとう。

収益不動産などの「増える財産」を信託していない限り、信託口口座の現金は減る一方です。

年金という貴重な「月々の収入」をドブに捨てている状態が続けば、想定よりも数年早く信託財産が底をつき、結局は子が自分の財布から「持ち出し」で介護費用を負担せざるを得ない事態を招くのです。

親に十分な収入(年金)があるのに、それを活用できないせいで、家族全体の資金計画が前倒しで破綻していく。これが、年金口座の対策を怠った家族に待ち受ける、家族信託の最大の死角です。

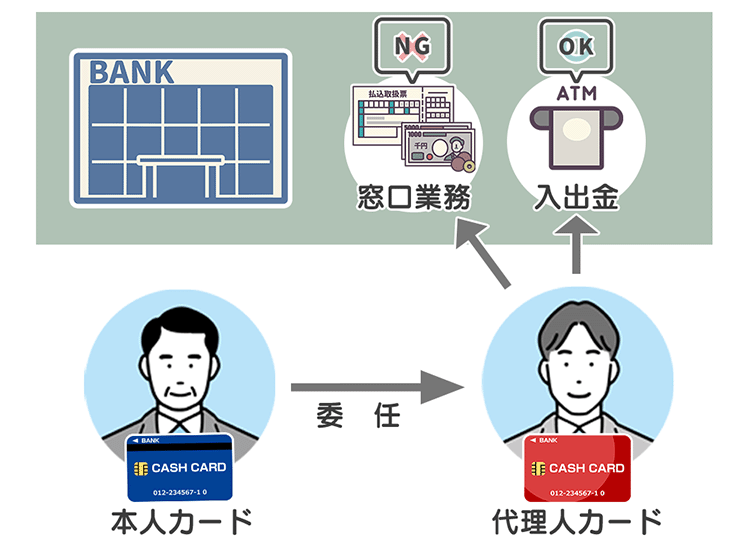

代理人カードを作っていてもダメ?

「親の代理人カードを作っておけば、年金も引き出せるのでは?」と考える方も多いですが、これはあくまで「本人が元気であること」が前提のサービスです。銀行が本人の認知症(判断能力の喪失)を把握した後は、たとえ代理人カードであっても、大きな金額の引き出しや口座解約は制限されるリスクがあるため、根本的な解決にはなりません。

なお、2021年以降、銀行によっては成年後見制度を使わなくても、医療費等の支払いに限って親族の引き出しを認める運用が始まっていますが、投資信託の解約や高額な送金などは依然として制限されます。「困ったら銀行がなんとかしてくれる」と楽観視せず、元気なうちの対策が不可欠であることに変わりはありません。

認知症後も使える「予約型代理人サービス」

従来の代理人カードの弱点を補うものとして、近年、三菱UFJ銀行やみずほ銀行などのメガバンクを中心に「予約型代理人サービス」という新しい仕組みが登場しています。

これは、本人が元気なうちに将来の「代理人」を銀行に登録しておき、実際に認知症を発症した際、医師の診断書を銀行に提出することで代理権をスタートさせる(発動させる)サービスです。

このサービスのメリット

- 認知症後も継続可能:

従来のカードと違い、認知症になった後でも代理人が預金の引き出しや定期預金の解約を行うことができます。 - 透明性が高い:

代理人がお金を出すと家族に通知が飛ぶ「みまもり機能」がついている場合もあり、家族間でのトラブル防止にも役立ちます。

注意点

ただし、このサービスはあくまで「その銀行の口座」に限定されたものです。不動産の管理や他行の口座、介護施設の入所契約といった幅広い権限(身上監護)まではカバーできません。

「年金が入る特定の口座を守るための補助手段」として、家族信託と併用するのが実務上の賢い活用法です。

3.年金口座の凍結を物理的に防ぐ3つの解決策

年金そのものは信託できませんが、「年金が口座に貯まって引き出せなくなる事態」は、設計次第で物理的に防ぐことができます。実務でよく使われる3つの手法を紹介します。

方法❶ 公共料金や施設代を年金口座で支払う

最もシンプルで効果的なのが、年金が入ってくる口座を「支払専用口座」にしてしまうことです。

電気、ガス、水道、電話代などの公共料金や、介護保険料、施設の月額利用料などをすべて「年金口座」からの自動引き落としに設定します。

メリット

万が一、認知症で窓口での手続きができなくなっても、登録済みの自動引き落としは止まらずに継続されます。入ってきた年金がそのまま支払いに充てられるため、口座に現金が滞留せず、実質的に「年金を使い切る」ことが可能になります。

方法❷ 自動送金で信託口座へ資金を移す

「入金のたびに子が移し替える」という不安定な方法ではなく、銀行の「定額自動送金サービス」を活用します。

ただし、家族信託を検討する際は、年金の振込口座がある銀行が「信託口口座」の作成に対応しているか、また「定額自動送金」などの柔軟なサービスがあるかを事前に確認しましょう。銀行によっては信託に非協力的なケースもあり、その場合は「元気なうちに年金の受取口座を、信託に強い銀行へ変更しておく」という事前準備が非常に有効です。

メリット

一度設定してしまえば、親の認知症が進んだ後も、銀行のシステムが自動でお金を移し続けてくれます。これにより、本人の意思能力を問われることなく、年金を信託口口座(管理可能な口座)へ吸い上げることが可能になります。

運用上の注意点:家族間での合意形成

この方法は非常に便利ですが、一つ大きなリスクがあります。それは、親の判断能力が低下した後も「自動的に」お金が移動し続ける点です。

受託者以外の親族から見れば、「本人が預金移動を承諾していないのに、勝手に信託財産に組み入れられている」と映る可能性があります。後から「あの送金は無効だ」「信託財産ではないはずだ」といった主張(不当利得返還請求など)をされないよう、あらかじめ家族間でこの仕組みの必要性を共有しておくことをお勧めします。

⚠️ 自動送金は一生続くわけではありません

一度設定すればずっと安心と思われがちですが、実は銀行によっては定額自動送金には「有効期限(契約期間)」が設けられています。期限が切れた際、親の認知症が進行していると、本人が更新手続きを行えず、送金が止まってしまうリスクがあります。設定時には必ず「期間の定めのない設定」が可能か、あるいは「自動更新」されるかを確認しましょう。

方法❸ 任意後見で年金口座の権限を持つ

家族信託の受託者という立場では親の個人口座に手を出せませんが、「任意後見制度」を併用することでその死角を埋めることができます。

メリット

判断能力が低下した後、家庭裁判所で手続きをすることで、任意後見人が「親の個人口座」の管理権限を正式に持ちます。これにより、信託できなかった年金口座からの出金や解約が法的に可能になります。「大きな財産管理は信託、年金口座の事務は任意後見」という二段構えは、プロが提案する最も堅実な防衛策です。

運用上の注意点:必要がなければ「発動」させなくて良い

この二段構えの最大の利点は、柔軟性にあります。もし信託した財産だけで生活費が十分に足りており、年金口座に触る必要がない(=年金が貯まり続けても困らない)のであれば、任意後見の申し立てをせず、そのままにしておいても構いません。

「万が一、年金を使わなければならなくなった時」のための予備の権利として持っておき、必要性が生じなければ効力を発生させずに済む。この「お守り」のような使い方ができるのが、任意後見を予約しておくメリットです。

信託組成400件以上の専門家に無料相談

リーガルエステートでは6000件を超える相談実績があり、家族信託があなたに必要かどうかを含めた、総合的なサポートを提供しています。

4.実務で差がつく「年金+信託」の設計術

「年金が使えなくなったらどうしよう」という不安をゼロにするためには、年金そのものの対策に加え「年金がなくても家計が破綻しない設計」をあらかじめ組み込んでおくことが重要です。

4-1.年金に頼らずとも数年分の介護費を確保する

プロが家族信託を設計する際は、年金を「毎月の収入」として計算には入れますが、同時に「年金が一切使えなくなるリスク」を最優先で考慮します。

設計のコツ

年金口座を含む、親の個人口座には本人が手元に持っておく予備を費(数ヶ月分の生活費など)のみを残し、預貯金のほぼすべてを、最初から信託財産として移しておきます。

効果

万が一親の個人口座が凍結され、年金が「出口のない貯金箱」に閉じ込められてしまっても、信託した原資(親の全財産)から施設代や医療費を長期間出し続けることができます。

「そんなに大きなお金は信託できない」と感じる方も多いですが、実は逆です。資産が限られているご家庭ほど、早めに「動かせる口座(信託口口座)」へ資金を移しておく必要があります。

- 介護の停滞を防ぐ:

銀行との交渉や後見制度の検討には時間がかかります。その間も介護は1日も待ってくれません。 - 精神的な余裕:

「いざとなれば信託口口座にお金がある」という状態を作っておくことで、年金が凍結された際もパニックにならず、冷静に次の対策(任意後見の発動など)を検討できます。

5.自動送金・追加信託|お金の移動を止めない実務

どれほど完璧な契約書を作成しても、銀行の窓口で「その手続きはできません」と拒絶されては意味がありません。スムーズに運用を開始するための「詰めの作業」を確認しましょう。

5-1.自動送金サービスの期間制限と継続条件

「3つの解決策」で触れた銀行の「定額自動送金サービス」は、非常に強力な武器になります。ただし、以下の点に注意が必要です。

設定期間の確認

銀行によっては、自動送金の設定期間に「最長5年」などの期限がある場合があります。期限が切れる際、親に認知症が進んでいると再設定(更新)ができません。「期間の定めのない設定」が可能か、あるいは「自動更新」ができるかを必ず窓口で確認してください。

「振込手数料」のコスト

偶数月ごとに発生する手数料を惜しんで手動送金にしていると、いざという時に資金が止まります。「保険料」だと割り切り、最初から自動設定を組むのが実務の正解です。

5-2.追加信託を想定した条項を盛り込む重要性

親の個人口座に溜まった年金や、将来発生するかもしれない現金を信託口口座へ移すことを「追加信託」といいます。これをスムーズに行うためには、信託契約書に条項を盛り込んでおく必要があります。

「追加信託ができる」旨の明記

契約当初の財産だけでなく、後から財産を追加できることをあらかじめ定めておきます。

6.まとめ

- 年金は法律の壁があるため、家族信託の口座へ直接振り込むことはできない。

- 対策なしで親が認知症になれば、口座は原則凍結され、親族による払い出しも極めて限定的になる。

- 年金が使えないと、せっかく守った原資を削り続ける不安に襲われる。

- 元気なうちに自動送金や引き落としを設定し、親の判断能力に頼らずお金を回す。

- 信託で守れない年金口座の権限は、任意後見でカバーするのが正解。

- 自動送金の期限や追加信託の条項など、実務の詰めが本当の安心を左右する。

「家族信託をしたからもう大丈夫」と安心し、年金口座を無防備なままにしておくと、いざ認知症が進んだときに「手元の管理しているお金がどんどん減っていく」という目に見えない不安に襲われることになります。

家族信託の本当の成功は、契約書を作ることではなく、親の年金も含めた「お金の流れ」を最後まで止めない仕組みを作ることにあります。もし、ご自身の設計に不安を感じたり、銀行の手続きで迷ったりした時は、いつでも専門家に相談してくださいね。

親が認知症気味で将来の介護費用が心配…。「いつか」の実家売却のために今からできる3つの対策-360x225.jpg)