民事信託や家族信託などの信託契約の種類は数多く存在しており、それぞれに違いが存在します。特に民事信託と家族信託は、記事や書籍によって定義が微妙に異なることがあります。2つの違いを定義するのであれば「信託契約を結ぶ相手」です。

今回の記事のポイントは下記のとおりです。

- 民事信託は信託業法の免許を受けていない一般人が営利を目的とせず、受託者として財産管理を行う信託をいう

- 家族信託は民事信託という枠組みの中の1つで、家族と結ぶ非営利の信託契約を意味する

- 商事信託は信託銀行や信託会社が営利目的で受託者となる信託契約を意味する

- 財産管理・運用なら民事信託(家族信託)、介護や治療などに関する権限を持てる身上監護も必要なら成年後見制度が向いている

- 民事信託は直接的に相続税対策にはならないものの、二次相続以降の財産先の指定や受託者による節税などの面から結果的に相続税対策につながることがある

当記事では家族信託や商事信託、成年後見制度、相続などの制度と民事信託との違いを解説します。

目次

経験豊富な専門家が明確に解決・提案します。

全国の事務所またはオンライン、LINEチャットなど、

どこからでも気軽に相談可能です。

-

01

経験豊富な専門家集団が

経験豊富な専門家集団が

あなたの疑問を解決 -

02全国拠点で

相談できます! -

03横浜・新宿・名古屋など

アクセスしやすい!

0120-85-0457

0120-85-04571.厳密には一緒?民事信託と家族信託の違いについて

民事信託と家族信託は区別して語られることがありますが、厳密には同じ制度です。とはいえこちらは当事務所の定義づけている意味であるため、ほかの事務所のWebサイトや書籍などでは定義が異なる場合があります。大筋の意味だけ理解いただければ幸いです。

ここでは民事信託と家族信託との違い、民事信託と商事信託の違いについて解説します。

1-1.民事信託と家族信託は法的な違いがない

信託法やそのほかの法律においては、民事信託ならびに家族信託という文言は存在しません。この2つは法律用語ではなく、あくまで実務上や一般的に使うときの便宜上の言葉です。法律事務所や金融機関、専門家個々人によって微妙に定義が違っています。

共通点はどちらも非営利を目的にした信託契約という点です(営利目的は後述する商事信託)。営利目的とは、利益を得ることを目的にした活動のことを指します。ビジネスと財産管理を行う受託者として活動していれば営利目的です。そうでなく、例えば、家族のための財産管理を行う目的であり、利益を得る目的でない場合には非営利です。それぞれを定義するとすれば、「非営利目的の信託という大枠」が民事信託、「民事信託の枠組みのうち家族と結ぶ信託契約」が家族信託という関係です。つまり民事信託と家族信託は信託相手が違うだけで同じ制度とも考えられます。

2007年9月より施行された改正信託業用により、誰でも受託者になれるようになったため、知人でも友人でも家族でも受託者になれるようになりました。広く誰でも管理を任せる概念が民事信託ですが、実際にお手伝いしている中で、財産管理を任せる相手、これを受託者といいますが、実際に誰でも受託者に設定できるかというとそういうわけではありません。管理を任された受託者は財産管理を任された預金や不動産の管理、処分などを自らの判断で家庭裁判所の監督を受けずに行うことができます。信頼できる方でないと適切に財産を管理してもらえない、場合によって横領のリスクなどもあります。

適切な財産管理を担うことができる相手としては、やはり身近な家族であることが多く、このように、民間の人材の中でも信頼できる家族に任すことを「家族信託」と呼んでいます。

なお、家族信託のほかには、高齢者や障害者の生活支援を目的に設定する福祉型信託や、学生への奨学金や科学分野での研究費を助成する目的の公益信託、家族以外の個人に信託する個人信託などがあります。

1-2.民事信託と商事信託の違い

非営利目的の信託を民事信託と呼ぶのに対し、信託銀行や信託会社が受託者となって委託者の財産を管理する「営利目的のもの」を商事信託と呼びます。民事信託との違いを見るために、商事信託ならではの特徴をみていきましょう。

- 管理や運用は内閣総理大臣の免許や登録を受けたプロが実施する

- 管理や運用を委託された銀行や会社は信託報酬を徴収する

- 商品ごとに信託できる金銭の最低金額が決定している(100万円以上など)

- 信託契約の内容が商品ごとにすでに決まっている

- 信託業法の制限を受ける など

実際のところ「自分が持つ財産の管理・運用について、プロに手数料を払って任せる」という商事信託の形のほうが、信託のイメージとして持っている方は多いのではないでしょうか。

実は2007年9月より施行された改正信託業法の以前は、信託といえば商事信託を指すものでした。しかし改正によって金融機関以外による信託契約が活用しやすくなったことから、信託会社や信託銀行が行う信託は、それ以外が行う信託と区別して商事信託と呼ぶようになったとされるのが一般的です。

2.成年後見制度と民事信託との違いって?

成年後見制度とは、認知症や知的障害、精神障害が原因となって判断能力が十分でないと認められた人に対して、家庭裁判所が選任した人物が援助できるようになる制度です。民事信託との大きな違いを挙げるなら管理範囲になります。

民事信託(家族信託)では信託財産しか管理できなかったのに対し、成年後見制度では身上監護として財産以外に関わる契約の同意・締結を行える法的権限を持てます。

しかし財産管理はあくまで「本人の財産の保護」が目的になるため、闇雲な財産の売却・処分や収益を目的としたリスクある運用が認められません。家庭裁判所や家庭裁判所が選任した監督人のチェックが入ります。

「利益目的やそのほか柔軟に財産を扱いたい」場合は家族信託、「介護や治療関係、第三者からの悪意からも保護したい」場合は成年後見制度が原則としておすすめです。

成年後見制度はさらに法定後見制度と任意後見制度の2つに大別できます。それぞれの詳細をみていきましょう。

2-1.法定後見制度とは?

法定後見制度とは、すでに判断能力が低下した人に関して家庭裁判所に申立を行い、家庭裁判所が選任した人物が本人に代わり、財産の管理や法的契約の代行などができるようになる制度です。選任された人物には監督人が付き、財産管理・運用について確認されます。

判断能力低下の度合いによって、後見、保佐、補助の3つに分かれます。

| 法定後見制度の種類 | 概 要 |

| 後見 | ・判断能力が完全に欠けている、低下がとくに進行している人が対象 ・後見人や後見監督人が選任される ・本人に代わって契約の締結や取り消し(取消権)ができるなど幅広い法的権限を持つ |

| 保佐 | ・日常生活において1人で判断を任せるのが難しい人 ・保佐人や保佐監督人選任される ・本人の重要行為への同意や保佐人の同意なしの行為取消しなどの権限を持つ(代理権があれば契約締結や取り消しの可能) |

| 補助 | ・日常生活において1人で判断する能力が不十分な人 ・補助人や補助監督人が選任される ・本人が望む一定の事柄に対する同意や取り消し、代理する権限を持つ |

民事信託(家族信託)や任意後見制度と違い、本人の判断能力の低下が認められた後に初めて手続きが進められます。この点が家族信託との大きく異なる点です。

また選任される後見人等は家庭裁判所に決定権があるため、民事信託(家族信託)のように契約相手を自由に選べず、人選に関しての申立てもできません(事前に希望を伝えることは可能)。

2-2.任意後見制度とは?

任意後見制度とは本人の判断能力が低下する前に、後見人等になる人をあらかじめ指定できる成年後見制度です。

例えば認知症対策として利用したいときは、事前に「この人に後見人(保佐人・補助人)として援助をお願いしたい」と約束しておき、実際に認知症が発症したときに効力が発揮するようにしておきます。

「管理を任せる相手を選べる」や「本人の判断能力が低下した後では契約が結べない」点では家族信託と同じです。しかし任意後見制度は身上監護の分だけ生活面の保護が可能である反面、財産の管理・運用に関しては法定後見制度と同じく範囲が制限されます。

また法定後見制度のような取消権がありません(取消権行使の記載があれば民法・消費者契約違反法の取り消しはできる)。柔軟な財産管理の家族信託と、手厚い身上監護の法定後見制度との間にあるイメージになります。

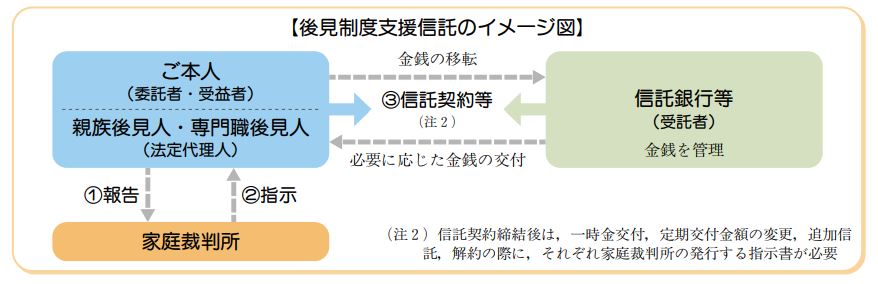

2-3.後見制度支援信託は両取りの制度?

後見制度支援信託は、「成年後見制度における後見人と委託者・受益者」と「受託者となる信託銀行」が結ぶ信託契約です。法定後見制度の後見や未成年後見制度において利用できます(保佐、補助、任意後見は不可)。

成年後見制度と信託契約を組み合わせた新しい制度で、2012年2月1日より導入されました。

後見人は「日常生活で必要な分だけの財産」を管理し、信託銀行等は受託者として「日常生活では使わない財産」を信託財産として管理・運用します。

特徴は下記のとおりです。

- 管理・運用できるのは金銭のみになる

- 後見人に支払う報酬に加えて信託銀行等へ支払う信託報酬が発生する

- 元本保証はあるが信託報酬等の支払いで割れた場合は保証されない

- 委託者・受託者の財産の安全がより強固に保証される(後見人等による不正の防止等)

- 後見人の財産管理・運用の負担を軽減できる

- 成年後見制度の範囲にプラスして信託銀行という客観的な目線が入る

- 信託口口座開設の手間や金銭の移動の労力が発生する

- 信託財産である金銭を払い戻したり、信託契約を解約するには家庭裁判所が発行する指示書が必要 など

後見制度支援信託を利用すると,信託財産である金銭を払い戻したり,信託契約を解約したりするにはあらかじめ家庭裁判所が発行する指示書が必要となり、自由に引き出しができなくすることで本人の財産を後見人等の横領のリスクから守る制度です。後見制度を管轄する家庭裁判所によって運用のルールが異なりますが、例えば、本人が有する金融資産が1,500万円ある場合には、1,000万円を成年後見制度支援信託として信託銀行等に信託されます。

この制度を利用する場合には、弁護士や司法書士などの専門職後見人が手続きをするため報酬(約10~30万円程度)の支払いが必要になり、信託銀行等に支払う費用が別途必要になります。

委託者の安心がより担保されることと引き換えに、かかる費用がさらに上乗せされます。

3.密接な関係がある民事信託と相続について

民事信託や家族信託は、相続と密接な関係にあります。例えば認知症対策として信託契約を結んでいる場合でも、親が亡くなった後の財産の相続先を決めることが一般的です。また経営者から後継者への相続を見越した事業承継として、民事信託を利用するケースも増えてきました。とはいえ相続税の節税になるかは微妙なところです。

ここからは民事信託(家族信託)と遺言の違い、さらに民事信託と相続税対策の関係性について解説します。

3-1.民事信託と遺言との違いって?

財産相続における遺言とは被相続人が持つ財産について、自分が亡くなった後に「誰に相続するのか」「どのように相続するのか」などの意思を残しておくことです。

実際のところ「民事信託(家族信託)は遺言の代わりになる」という話が存在するとおり、民事信託(家族信託)を遺言と同じように使うケースが増えつつあります。

遺言による相続のメリットは被相続人の意思だけで財産の扱いを決定できることです。委託者と受託者の同意がなければ締結できない民事信託(家族信託)よりも柔軟な点といえます。

一方で民事信託(家族信託)は遺言では対処できない孫世代以降の相続、いわゆる二次相続まで指定が可能です。遺言では、自分の財産を誰に相続させるかということについては決めることが出来ますが、その先の財産の承継先を決めることが出来ません。また権限や利益が分散しやすい不動産の相続において、受託者の権限行使と受益権の配分によってスムーズに持分や権利を指定できます。

並べてみると民事信託(家族信託)のほうが遺言よりも柔軟かつ優秀な制度に見えます。しかし民事信託(家族信託)は「作成には法的知識が必要になる」「受託者は契約内容や信託法に縛られる」というデメリットがあることを忘れてはなりません。以下のようなトラブルが考えられます。

- 費用だけかかって効力が発揮できない民事信託(家族信託)契約になった

- 相続前に不動産などを売却してしまい、予定していた者に不動産を承継させることができなくなった

- 長期的な契約によって受託者が信託事務や管理の負担を長い間背負うことになった

遺言とすべきケースと家族信託とするケースを見極められるようにしましょう。

3-2.民事信託は相続税対策になる?

前提として民事信託(家族信託)は相続税の節税を想定した制度ではありません。財産を信託しようとも、その財産の受益者が亡くなった時点で相続が発生し、評価額に応じた相続税が発生するためです。

そのため民事信託(家族信託)自体は相続税対策にはならないと考えておきましょう。しかし民事信託(家族信託)が結果的に相続税対策になることはあります。

例えば相続を考え始めた時期にすでに親の判断能力が低下していると、財産の売却や処分については手が出しにくい状態になっています。そこで事前に民事信託(家族信託)契約を結んでおけば、受託者があらかじめ信託財産を管理・運用することで、その時点で相続税対策を検討することが可能です。

また当事務所では、法人が事業承継として民事信託(家族信託)を利用するケースも増えてきました。例えばある企業の創業者が事業引き継ぎを行うとき、民事信託を利用して後継者へ受益権として株式だけ譲渡することで、元気なうちは創業者が経営権を握り、判断能力が低下したら後継者へ権限を譲るといった使い方ができます。後継者争いの抑制が可能です。

弊社司法書士・行政書士事務所リーガルエステートでは、これから親の生前対策のために何か有効な対策はないかとお考えの方、どのようにして財産管理の仕組みをつくればいいのか方策を検討されている方に、無料相談をさせていただいております。お客様の個々のケースに応じて、どのような対策が今ならできるのかアドバイスと手続きのサポートをさせていただきますので、お気軽にお問合せください。

4.【Q&A】民事信託をわかりやすく!疑問点まとめ

ここでは民事信託に関する疑問点と回答をわかりやすくまとめました。民事信託(家族信託)と成年後見制度・遺言などとの違いと合わせ、民事信託に関する理解を深める際の参考としてください。

4-1.民事信託の仕組みってどんなの?

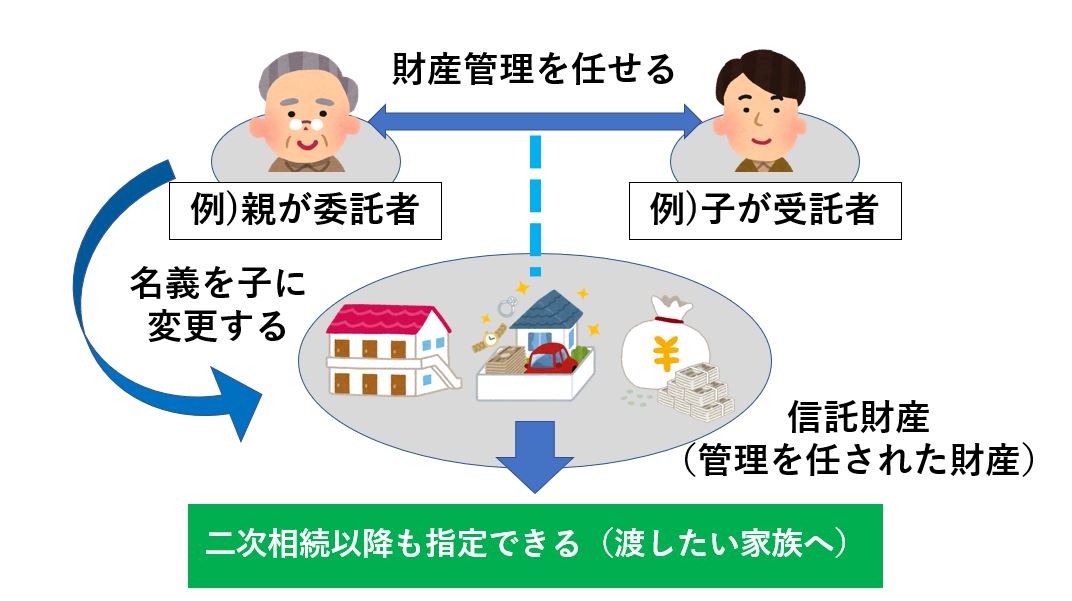

民事信託(家族信託)の仕組みは委託者・受託者・受益者の3者の関係から成り立ちます。

委託者は「自分の財産をほかの人に信託して管理・運用してもらう立場」の人です。信託財産のもともとの所有者という立場になります。

受託者は「委託者から託された財産を実際に管理・運用する立場」の人です。財産の名義は受託者の名前になることから、受託者は「財産の形式上の所有者」という立場になります。受益者の利益や信託目的の範囲で、信託財産の管理・運用に関する大きな権限と義務を持ちます。

受益者は「受託者が管理・運用する信託財産の利益を受け取る立場」の人です。「財産の実質上の所有者」という立場になります。信託財産から利益を受け取る代わりに、利益に対してかかる税金の支払いを行うもの原則として受益者です。

なお家族信託においては、受益権の移動にともなう贈与税の発生を防ぐために、受益者=委託者である自益信託とするケースが多いです(受益者≠委託者の場合は他益信託)。

民事信託を利用することで、前の章でも登場した「親の認知症対策」や「二次相続対策」に加えて、「共有不動産の問題の解消」などが可能です。

4-2.民事信託契約を結ぶメリットって何?

あらためて民事信託(家族信託)契約を結ぶメリットをまとめました。

- 成年後見制度よりも利益を見据えた積極的な運用や、資産組換による管理など柔軟に財産を扱える

- 孫より後の世代の相続先の指定や相続財産の状態などを決められる

- 財産に関する親の認知症対策が効果的にできる

- 受託者への権限を使い親族間の争いや揉め事を法的に収めやすくなる

- 受託者の財産とは別にして信託財産を管理できる(倒産隔離機能) など

4-3.民事信託契約のデメリットはある?

あらためて民事信託(家族信託のデメリットをまとめました。

- 受託者信託法上の忠実義務や分別管理義務などの義務から、受託者が貸借対照表・損益計算書・帳簿などの作成・報告作業などの負担を背負う

- 委託者が持つ不動産と信託財産との間で損益通算ができなくなる

- 身上監護(介護や治療などに関する法的手続きの代行など)が付けられない

- 民事信託(家族信託)に対応していない信託銀行や証券会社が存在する など

4-4.民事信託の費用はどれくらい?

民事信託(家族信託)を結ぶには、数十万円~数百万円単位の初期費用がかかります。

司法書士などの専門家へ支払うコンサルティング料といった費用も含まれていますが、これは信託契約が関わる場合、専門家と協力して信託契約書を作成したり名義変更などの手続きをしたりが一般的であるためです。

当事務所での大まかな相場をみていきましょう。

| 民事信託でかかる費用 | 費用の相場 |

| 信託契約書を公正証書化する費用 | 3.3~11万円 |

| 不動産の信託登記にかかる登録免許税 | 固定資産評価額の0.3~0.4% |

| コンサルティング報酬 | 信託財産の1.1%程度(33万円~) |

| 信託契約書作成報酬 | 11~16.5万円 |

| 信託登記報酬 | 11~16.5万円 |

いきなり数百万円単位で支払えないという場合でも、定額方式として分割して支払う方法を取る事務所も存在します。

なお詳細な料金は事務所や個々人の依頼内容にもよるので、都度問い合わせるようにしましょう。

4-5.民事信託と商事信託ならどっちがおすすめ?

当事務所では商事信託を利用するケースの1つとして、不動産の資産管理・運用を任せたい場合をおすすめしています。不動産の運用や管理は知識やノウハウが必要であり、なおかつ労力がかかるためです。

上記のように信託報酬や手数料がかかってでも運用・管理をプロに任せたい、確実に収益を上げたいと考える人は商事信託のほうがよいでしょう。逆に「自分が信頼する人に管理してもらいたい」「孫以降の世代にも引き続き管理を任せたい」という場合は民事信託(家族信託)の利用を検討してみてください。

4-6.民事信託って1人で準備できるの?

結論から言えば、民事信託(家族信託)の契約書作成から登記作業まで専門家に頼らず1人で進めることは可能です。しかし実質的な問題として契約書のリーガルチェックや登記手続きなどを素人だけで進めるのはリスクが高すぎます。

また公正証書の手続きから家族の説得、金融機関へのやり取りなどを、仕事・家庭のことと並行しながら失敗なく進めるのは困難です。

以上のことからも民事信託を希望するときは専門家への協力を依頼しましょう。もし1人で進めるのであれば、下記の記事を参考にしてみてください。

4-7.民事信託を相談するときはどの専門家?

民事信託(家族信託)について相談を希望するときは、原則として法律を専門に扱う士業の人を選びます。民事信託(家族信託)は信託法や民法、相続税法などがかかわるため、信託契約書のリーガルチェックや法的観点からのアドバイス、手続きの代行などをお願いできる専門家が一番安心であるからです。

おすすめは当事務所のような司法書士が在籍するところです。登記作業の代行は司法書士の独占業務であるため、全体的なスキームの作成から登記作業までワンストップで依頼できます。また相続関係や成年後見制度にも深く関わる士業として、ほかの専門家よりも親和性が高いことが理由として挙げられます。

5.民事信託(家族信託)をご検討されている方は、ぜひご相談ください!

当サイトでは、どんな形で預金や不動産を家族だけで管理できる仕組みを作ることができるか、無料相談が可能です。累計4000件を超える相続・家族信託相談実績をもとに、専門の司法書士・行政書士がご連絡いたします。

成年後見制度、遺言、民事信託など数ある生前対策の方法のうち、ご家族にとってどんな対策が一番良いのか、今から何ができるのかをご説明いたします。我が家に合った対策方法が気になるという方は、ぜひこちらから無料相談をお試しください。

6.動画解説|民事信託と家族信託の違い

7.まとめ

今回の記事では民事信託と家族信託の違いや、民事信託と成年後見制度、遺言との違いなどを解説しました。本章の内容をまとめてみましょう。

- 民事信託は信託業法の免許を受けていない一般人が営利を目的とせず、受託者として財産管理を行う信託をいう

- 家族信託は民事信託という枠組みの中の1つで、家族と結ぶ非営利の信託を意味する

- 商事信託は信託銀行や信託会社が営利目的で受託者となる信託契約を意味する

- 財産管理・運用なら民事信託(家族信託)、介護や治療などに関する権限を持てる身上監護も必要なら成年後見制度が向いている

- 民事信託は直接的に相続税対策にはならないものの、二次相続以降の財産先の指定や受託者による節税などの面から結果的に相続税対策につながることがある

民事信託(家族信託)は、成年後見制度や遺言とも違う比較的新しい制度です。どんな状況にも対応できる万能の制度ではありませんが、金銭や不動産といった財産の管理・運用に関してはとくに柔軟に利用できる点でおすすめです。

当事務所では民事信託(家族信託)から成年後見制度、生前贈与、相続などに関するご相談をお受けしています。お客様に合わせた信託契約書の作成から登記の代行も可能です。これまで数多くの民事信託に関わった実績と経験から、あなたにとって最適な信託の形を提供します。

民事信託(家族信託)について不安やお悩みがある方はぜひ気軽にご相談ください。

司法書士・行政書士事務所リーガルエステート 代表司法書士

司法書士・行政書士事務所リーガルエステート 代表司法書士斎藤 竜(さいとうりょう)

司法書士法人勤務後、2013年独立開業。

司法書士としての法律知識だけではなく、「親子の腹を割った話し合い、家族会議」を通じて家族の未来をつくるお手伝いをすることをモットーに、これまでに400件以上の家族信託をはじめ、相続・生前対策を取り組んでいる。年間60件以上のセミナーを全国各地で行い、家族信託の普及にも努めている。

経験豊富な専門家が明確に解決・提案します。

全国の事務所またはオンライン、LINEチャットなど、

どこからでも気軽に相談可能です。

-

01経験豊富な専門家集団が

あなたの疑問を解決 -

02全国拠点で

相談できます! -

03横浜・新宿・名古屋など

アクセスしやすい!