任意後見と家族信託は、高齢化社会における重要な資産管理手段として注目されています。しかし、これらの制度を理解し、適切に活用するには、その特徴や違いを知っておく必要があります。

今回の記事のポイントは下記の通りです。

- 任意後見とは、将来的に判断能力が不十分になった際に備えて、あらかじめ信頼できる人を任意後見人候補者として指定し、自分の財産管理や身上監護のための契約を結ぶ制度

- 家族信託は、個人の財産を信頼できる家族に委託し、信託契約で定めた内容に従い、財産を管理・承継させる仕組み

- 任意後見は本人保護を重視した財産管理と身上監護ができ、家族信託は自由度の高い柔軟な財産管理と資産承継ができるという違いがある

- 任意後見と家族信託は単体で利用することも、それぞれの制度のメリットとデメリットを補完するために併用することもできる

- 任意後見と家族信託の併用が必要なケースは受託者が甥、姪、知人など本人と血縁が遠い場合や信託財産以外に管理が必要な財産がある場合であり、一方で不要なケースには、同居している親族がいたり、信託財産で概ねの財産を管理できる場合が該当する

- 任意後見と家族信託の併用時には、受託者と任意後見人を別々に設定することで利益相反のリスクを減らすことが可能だが、同一人とする場合には利益相反の問題が生じ、併用にはそれぞれの制度に関連する費用が発生し手続きが複雑化するため、専門家との相談が望ましい

この記事では、任意後見と家族信託の基本的な概念、それぞれのメリットとデメリット、制度の違い、そして併用が必要なケースについて詳しく解説します。

我が家の場合、家族信託と任意後見どちらの制度を利用したほうがいいのか、併用したほうがいいのか、お知りになりたい方は、無料相談でご説明しております。是非、ご利用ください。

経験豊富な専門家が明確に解決・提案します。

全国の事務所またはオンライン、LINEチャットなど、

どこからでも気軽に相談可能です。

-

01

経験豊富な専門家集団が

経験豊富な専門家集団が

あなたの疑問を解決 -

02全国拠点で

相談できます! -

03横浜・新宿・名古屋など

アクセスしやすい!

0120-85-0457

0120-85-04571.任意後見とは

任意後見とは、将来的に判断能力が不十分になった際に備えて、あらかじめ信頼できる人を任意後見人候補者として指定し、自分の財産管理や身上監護のための契約を結ぶ制度です。この制度は、高齢者が自分の意志を尊重されつつ、適切な保護を受けられるように設計されています。

1-1.任意後見のメリット

任意後見のメリットとしては、次の通りです。

本人の意思で任意後見人候補者を指定できる

任意後見のメリットは、本人が自分自身の意志で任意後見人候補者を選ぶことができる点にあります。これにより、信頼できる人物に託すことが可能です。

本人の判断能力喪失時点から意向に沿った財産管理・身上監護がスタートする

任意後見契約では、本人の具体的な希望を詳細に契約の中に盛り込むことができ、自分の希望に沿った財産管理と生活環境の確保や療養などの身上監護全般を託すことができます。そして、元気な時は自分で財産を管理し、本人が財産管理できなくなった時点(判断能力喪失時点)から任意後見人による財産管理がスタートします。

財産管理が適切か、任意後見監督人の監督を受けることができる

任意後見人による財産管理は、家庭裁判所から選任された任意後見監督人の監督の元で行われるため、適切に管理業務が行われているかチェックされます。そのため、本人の生活や財産の保護という点での安心感があります。

1-2.任意後見のデメリット

任意後見制度のデメリットとしては、下記があります。

任意後見監督人が必要となり、監督を受ける必要がある

任意後見では、任意後見人の業務を監督するために、任意後見スタート時に任意後見監督人を必ず選任する必要があります。この監督人の主な役割は、任意後見契約が適切に履行されているかを確認し、管理することです。監督人は、後見人が本人の利益を最優先に考えて業務を遂行しているかをチェックし、必要に応じて指導やアドバイスを行います。

任意後見監督人の選任には、通常、法的な知識や豊富な経験が必要とされるため、弁護士や司法書士、社会福祉士などの専門家、あるいはこの分野に詳しい法人が選ばれることが一般的です。

任意後見契約の内容に従った財産管理をしているか、監督人に対する報告、相談などが必要となり、任意後見人の柔軟な判断による財産管理はできません。

任意後見監督人の報酬が発生する

任意後見監督人に支払う報酬が発生します。この報酬は、本人の財産から支出されるため、経済的な負担が発生します。報酬の額は、監督する財産の規模によって変動します。例えば、管理対象の財産が5,000万円以下の場合、月額5,000円から20,000円の範囲で報酬が設定されることが一般的です。一方、管理財産が5,000万円を超える場合には、月額25,000円から30,000円程度が相場となります。

本人が死亡すると同時に任意後見契約が終了する

本人が死亡すると任意後見契約は終了します。そのため、本人が亡くなった後の葬儀や役所への届出、相続手続き等の事務は任意後見人は行うことができません。このような死後の事務を託すためには、任意後見契約に加えて死後事務委任契約や遺言などを作成しておく必要があります。

2.家族信託とは

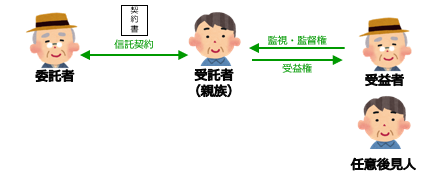

家族信託は、個人の財産を信頼できる家族に委託し、信託契約で定めた内容に従い、財産を管理・承継させる仕組みです。この制度は、高齢者の認知症による”資産凍結”対策と本人の死亡後の資産承継対策として活用されています。

家族信託では、委託者(財産を託す人)、受託者(財産を管理する人)、受益者(財産の利益を受ける人)という三者の関係が形成されます。信託の内容や運用方法は、委託者の意思に基づいて柔軟に設計することができ、家族内での資産の移転や管理をスムーズに行うことが可能です。

2-1.家族信託のメリット

家族信託のメリットとしては、下記があります。

認知症による”資産凍結”対策になる

家族信託は、認知症などによる資産凍結の問題に対応する有効な手段です。

認知症を患った場合、個人の判断能力が低下してしまうと、銀行口座凍結の問題などが発生し財産管理が困難になります。事前に家族信託を利用することにより、委託者は自身の資産を信頼できる家族に委託することができ、認知症の進行によっても受託者による資産の適切な管理が継続されます。

柔軟な財産管理ができる

家族信託は、家庭裁判所の関与がなく家族だけで契約し管理できる仕組みのため、自由度の高い柔軟な財産管理ができます。

委託者は、信託契約の中で信託する財産や管理、運用方針を自らの意向に応じて定め、信託財産の管理を受託者に任せることができます。例えば、特定の不動産の売却や運用、自分や配偶者に対する生活費や医療費の支払など、財産管理方針を定めることができます。

本人亡き後の資産承継先を定められる

家族信託は、委託者が亡くなった後の資産の承継計画にも活用できます。

信託契約により、委託者は信託した財産がどのように承継されるかを事前に定めることができ、相続時の紛争を避けることが可能です。また、委託者が亡くなった後も、家族信託を継続し、配偶者、その後、子というように、委託者亡き後の信託財産を誰のために活用するのか次の承継先も定めることができます。

2-2.家族信託のデメリット

家族信託のデメリットとしては、次のものがあります。

判断能力が亡くなった後は家族信託契約ができない

家族信託契約は、委託者が判断能力を失った後では契約を結ぶことができません。信託契約をするためには、委託者の判断能力が必要なためです。そのため、早期の計画と契約が必要となります。

身上監護面がカバーされない

家族信託は主に財産管理に焦点を当てているため、身上監護や個人の日常生活に関する面はカバーされません。したがって、委託者が介護施設に入所するための契約や病院の入院手続きなど医療のサポートを必要とする場合、家族信託だけでは不十分であり、他の制度やサポートが必要になります。

受託者による不適切な財産管理の危険がある

家族信託では、受託者の責任と能力が適切な資産管理の重要なポイントとなります。

家族信託は家族による柔軟であり、かつ自由度の高い受託者による財産管理ができる反面、家庭裁判所や監督人などの監督を受けなくても財産管理ができてしまうというリスクがあります。

受託者の個人の資質に委ねる面が強いため、信託財産の不適切な管理、運用や受託者による横領が発生してしまう可能性があります。そのため、受託者の選定には特に注意が必要です。家族の中で、信頼できる人を受託者に選定し、場合によっては受託者を監督する信託監督人や受益者代理人を選定するということも検討しておきましょう。

3.任意後見と家族信託の制度の違い

任意後見と家族信託は、ともに財産管理と個人の保護に関連する重要な法的対策ですが、それぞれにメリットとデメリットがあります。これらの制度の違いを理解し、適切に活用することが重要です。

3-1.家族信託ではなく、任意後見でなければできないこと

家族信託の主な機能は財産管理にありますが、任意後見制度では身上保護の側面もカバーされています。これは、任意後見制度が単に財産の管理することだけではなく、本人の健康や福祉、生活に関する身上監護も行うことができるということを意味します。

例えば、認知症などで意思能力を失った本人に代わり、任意後見人が医療機関や介護施設への入所手続きを代行することが可能です。このように任意後見は、個人の身上保護と財産管理の両方をカバーする制度として機能します。

また、任意後見人の監督を受けることにより、本人の保護を重視した安全な財産管理が実現できます。

3-2.任意後見ではなく、家族信託でなければできないこと

家族信託は、信託契約で定めた内容に従った自由度の高い柔軟な財産管理ができます。

任意後見では、本人の保護を重視した財産管理となるため、任意後見人は自由な判断で財産管理や本人の家族のために財産を使うことはできません。任意後見監督人の監督を受け、相談をしながら運用しなければならず、柔軟な財産管理ができません。

また、任意後見では本人の死亡により終了しますが、家族信託では、信託契約において本人の死後の承継先や、死後も家族信託が継続するよう定めることができ、委託者は自分の財産が次世代にどのように承継されるかを詳細に計画することができます。これにより、長期的な資産承継計画を実施し、相続に関する複雑さを軽減することが可能になります。

我が家の場合、家族信託と任意後見どちらの制度を利用したほうがいいのか、併用したほうがいいのか、お知りになりたい方は、無料相談でご説明しております。是非、ご利用ください。

4.任意後見と家族信託の併用とは

任意後見と家族信託は、それぞれ独立して利用されることが多いですが、この2つを組み合わせて併用することで、それぞれのメリットを最大限に活かし、デメリットを相互に補完することが可能です。

任意後見では本人の健康や福祉に関する決定を行うことが可能ですが、家族信託では、財産管理や資産承継対策においてより柔軟な管理ができます。

例えば、家族信託を利用することで、信託財産の具体的な運用計画や相続人の指定など、より詳細な財産管理の指示を設定し、本人の判断能力喪失後の身上監護面は任意後見でカバーするといった任意後見と家族信託の併用することができます。ただし、両制度を併用することで複雑になってしまうケースもあるので注意が必要です。

以下、任意後見と家族信託の併用が必要なケースと、不要なケースについて解説します。

4-1.任意後見と家族信託の併用が必要なケース

下記のようなケースでは、両制度の併用により、包括的なサポートが可能になります。

受託者が 甥、姪、知人など本人との血縁が遠いケース

身上監護の必要性がある場合、家族信託だけでは不十分なことがあります。老人ホームへの入居や医療機関への入院手続きなどにおいては、本人の身近な子供が対応できれば家族信託だけでも施設、病院側が対応してくれることが多いです。

しかし、本人の甥、姪、知人など本人との血縁が遠い方が受託者となるケースでは、本人の日常生活に関わる重要な決定を行う必要がある場合、家族信託における受託者の本来の権限に含まれていないため、対応することができない可能性があります。任意後見制度では、本人の身上保護に関する広範なサポートが提供されるため、これを併用することで、本人に代わって必要な手続きや決定を行うことが可能になります。

信託財産以外に管理が必要な財産がある

複数の金融資産や不動産を保有しており、一部の財産のみ信託財産とした場合や、家族信託だけでは全ての財産を適切に管理することが難しい場合があります。また、家族信託できる財産には制限があり、農地、借地権や年金受給権、債務(借金)などは信託財産とすることはできません。受託者は信託財産以外の財産について管理することができません。

このような場合、任意後見制度を併用することで、家族信託ではカバーできない財産の管理や決定を行うことができます。併用により、信託財産と信託していない財産の双方に対して財産管理することが可能になり、本人の全財産の管理が可能となります。

4-2.任意後見と家族信託の併用が不要なケース

任意後見制度と家族信託は、上記のとおり併用のメリットがありますが、全てのケースにおいて併用が必要というわけではありません。以下のようなケースでは併用が必要ない場合もあります。

同居している親族がいる

同居している親族がいる場合、身上監護や日常生活のサポートが親族によって事実上行えることが多いため、任意後見を併用しなくても家族信託だけで財産管理ができます。

また、管理する財産が少なければ、預貯金についてキャッシュカードや暗証番号を共有したり、代理人届を利用して家族が管理を行うことも一般的です。

信託財産で概ねの財産を管理できる

本人の財産が自宅や預金といった比較的シンプルな資産で構成されている場合、これらの資産のほとんどを家族信託に含めることで、概ねの財産管理がカバーできることもあります。このような場合、家族信託だけで十分な場合が多く、任意後見制度を併用する必要はありません。

また、家族が共に住んでいると、日常の世話や医療の手配を家族が協力して行うことが可能です。年金の管理も、キャッシュカードや暗証番号を共有することで、家族が容易に行うことができます。また、銀行の預金に関しては、代理人届を利用して家族が管理を行うことも一般的です。

5.任意後見と家族信託の併用時の注意点

任意後見と家族信託を併用する場合、特に注意を要するのが受託者と任意後見人候補者の選定です。これらの役割を同一人にするか、別々の人物にするかという点についての検討が必要です。

5-1.受託者と任意後見人候補者を別人で用意する

受託者と任意後見人を別々の人物にすることは、利益相反のリスクを減らす有効な方法です。家族信託の受託者は信託財産を管理し、任意後見人は本人の福祉と財産の保護に焦点を当てます。この両者が別人である場合、受託者は信託財産の管理を、任意後見人は身上監護と信託財産以外の財産の管理という形で、それぞれの役割を明確に分けることができます。

任意後見人は受益者の権利を代理人として行使することができるため、受託者が財産管理において不適切な判断をした場合、任意後見人が介入して本人の利益を守ることができます。

5-2.受託者と任意後見人候補者を同一人とする場合には、利益相反の問題が発生する

受託者と任意後見人を同一人にする場合、利益相反の問題が発生する可能性があります。特に本人の判断能力が衰え任意後見を開始した場合、任意後見人としての役割を担う人物が受託者である場合、その人物は自分自身を監督する立場となってしまいます。

受託者と任意後見人が同一人となっても財産管理ができるよう、任意後見監督人の代理や代理権目録、信託契約書を工夫する対応はできます。しかし、利益相反の問題が発生してしまうので、本当に受託者と任意後見人を同一人にしていいのかという判断は慎重にすべきです。

任意後見人との併用が必要なケースでは、受託者以外に任意後見人候補者となりうる人物が別人でいないかという点をまず検討し、やむを得ないケースのみ同一人とすることが望ましいです。

5-3.家族信託と任意後見の費用がぞれぞれ必要となり、複雑になる

任意後見と家族信託の併用は、それぞれに関連する費用が発生し、手続きが複雑化します。この併用を検討する際、それぞれの制度にかかるコストと手続きの特徴を理解したうえで、進めていく必要があります。

任意後見と家族信託の併用により、身上監護と全ての財産管理ができるというメリットはありますが、逆に、任意後見での任意後見監督人への報告業務や受託者の管理業務が増えることになるので、実際に併用したほうがいいのかどうか、家族信託に詳しい専門家と相談しながらすすめていくことが望ましいです。

6.動画解説|任意貢献と家族信託の併用等は?

7.まとめ

- 任意後見とは、将来的に判断能力が不十分になった際に備えて、あらかじめ信頼できる人を任意後見人候補者として指定し、自分の財産管理や身上監護のための契約を結ぶ制度

- 家族信託は、個人の財産を信頼できる家族に委託し、信託契約で定めた内容に従い、財産を管理・承継させる仕組み

- 任意後見は本人保護を重視した財産管理と身上監護ができ、家族信託は自由度の高い柔軟な財産管理と資産承継ができるという違いがある

- 任意後見と家族信託は単体で利用することも、それぞれの制度のメリットとデメリットを補完するために併用することもできる

- 任意後見と家族信託の併用が必要なケースは受託者が甥、姪、知人など本人と血縁が遠い場合や信託財産以外に管理が必要な財産がある場合であり、一方で不要なケースには、同居している親族がいたり、信託財産で概ねの財産を管理できる場合が該当する

- 任意後見と家族信託の併用時には、受託者と任意後見人を別々に設定することで利益相反のリスクを減らすことが可能だが、同一人とする場合には利益相反の問題が生じ、併用にはそれぞれの制度に関連する費用が発生し手続きが複雑化するため、専門家との相談が望ましい

任意後見と家族信託の併用は、財産管理と身上保護の面でニーズに応える有効な手段ですが、適切な運用には専門的な知識と検討が必要です。併用を検討する際には、専門家の意見を聞くことが非常に重要です。

司法書士・行政書士事務所リーガルエステート 代表司法書士

司法書士・行政書士事務所リーガルエステート 代表司法書士斎藤 竜(さいとうりょう)

司法書士法人勤務後、2013年独立開業。

司法書士としての法律知識だけではなく、「親子の腹を割った話し合い、家族会議」を通じて家族の未来をつくるお手伝いをすることをモットーに、これまでに400件以上の家族信託をはじめ、相続・生前対策を取り組んでいる。年間60件以上のセミナーを全国各地で行い、家族信託の普及にも努めている。

経験豊富な専門家が明確に解決・提案します。

全国の事務所またはオンライン、LINEチャットなど、

どこからでも気軽に相談可能です。

-

01経験豊富な専門家集団が

あなたの疑問を解決 -

02全国拠点で

相談できます! -

03横浜・新宿・名古屋など

アクセスしやすい!