家族信託において、「甥や姪を受託者にできるのか?」という疑問をお持ちの方は、結構多いのではないでしょうか。

結論からお伝えすると、甥や姪の方でも、家族信託の受託者(財産を管理する人)になることは血縁の有無に関係なく可能です。 信託という仕組みは、血縁関係に縛られず、あなたが最も信頼できる人に財産を託すための柔軟な制度です。

ただし、受託者には財産を預かる大きな責任が伴うため、誰でもなれるわけではありません。

記事のポイントは以下のとおりです。

- 甥や姪は誰でも受託者になれるが、財産管理の能力や法的な適格性(破産していないなど)を冷静に確認することが必須。

- 受託者は無限責任を負い、甥・姪の個人財産を危険に晒す可能性があるため、契約で権限の限定や保険加入といった回避策の設計が不可欠。

- 家族信託は身上監護(介護・医療契約)に対応できないため、甥・姪に生活サポートも任せる場合は任意後見制度との併用がオススメ

- 家族信託は、遺留分や想定外の税金発生などに留意し、専門家に相談しながら慎重に設計することが望まれる

本記事では、受託者の選任に関する注意点や家族信託以外の選択肢、契約時のトラブルとその対策について解説します。

目次

- 1.甥や姪は家族信託の受託者になれる

- 2.甥・姪を受託者にする際に事前に確認すべきこと

- ❶ 親族間の「不公平感」によるトラブル発生リスク

- ❷ 受託者の「無限責任」による個人財産への影響

- ❸ 受託者が負う「長期間の職務拘束」という負担

- ❹ 担受託者が公務員の場合の「報酬・副業」

- ❺ 家族信託で「生活サポート」(身上保護)はできない

- 3.受託者が見つからない!財産管理の3つの代替選択肢

- 【公的監督の安心感】成年後見制度・任意後見制度

- 【プロに任せる安心感】商事信託(信託銀行)

- 【最終判断】「誰に」「何を」任せたいか

- 4.甥・姪の家族信託設計時に注意すべき「5大法的トラブル」

- 5.家族信託は専門家への相談がおすすめ

- 6.まとめ

経験豊富な専門家が明確に解決・提案します。

全国の事務所またはオンライン、LINEチャットなど、

どこからでも気軽に相談可能です。

-

01

経験豊富な専門家集団が

経験豊富な専門家集団が

あなたの疑問を解決 -

02全国拠点で

相談できます! -

03横浜・新宿・名古屋など

アクセスしやすい!

0120-85-0457

0120-85-04571.甥や姪は家族信託の受託者になれる

家族信託における受託者(財産を託される人)の選任は、信託の成否を分ける最も重要な決定事項です。甥や姪といった血縁者、あるいは家族以外の方に受託者を任せる場合、まず知っておくべきは「誰でもなれるのか」という法的な適格性のルールです。

ここでは、受託者として求められる資格と、法律上、受託者になることができない、または任務が強制終了してしまう「欠格事由」について解説します。

1-1.家族信託の受託者になれる人・なれない人

家族信託の受託者には、血縁関係による制限は一切ありません。これは、「家族信託」という名称が、商業的な信託と区別するための通称に過ぎず、必ずしも家族内での選任に限定されないためです。

しかし、受託者には、財産の管理・処分を行う判断能力と責任能力が必須とされます。信託法では、以下の通り、受託者となることができない者、または任務が終了する事由を定めています。

1-2.【注意】破産状態での受託者選任と任務終了リスク

家族信託の受託者として過去に破産した者を選ぶことに制限はありません。破産手続き開始決定を受けると受託者の退任事由に該当するものの、その後復権すれば、受託者となることができます。

ただし、受託者として適切に職務を果たせるかどうか、慎重に見極める必要があります。

一方で、受託者になった後に破産すると、原則としてその任務は終了します。破産によって財産管理に支障が出る可能性もあるためです。ただし、信託契約に「破産後も受託者として継続する」旨の条項を設けることは法的に可能ですが、その場合でも受託者の職務は破産者自身が行う(信託法第56条第4項)ことになり、実務上は金融機関の取引や対外的な信頼性を大きく損なうため、非現実的な選択肢である点にご留意ください。

【専門家が無料診断】最適な家族信託をご提案

相談実績6000件以上の専門家が、あなたにピッタリの家族信託にするために、具体的な状況に合わせたアドバイスを無料でご提案いたします。

2.甥・姪を受託者にする際に事前に確認すべきこと

甥や姪を受託者に選任する場合、「自分の子どもではないのに、負担を負わせてしまわないか」と不安に感じる方も少なくありません。大切に思っているからこそ、財産管理という事務的な負担に加え、「法的な責任」や「親族間の不公平感」といった重荷を背負わせてしまわないか、心配されるのは当然です。

ここでは、受託者となる甥や姪が「こんなはずではなかった」と後悔しないため、委託者(財産を託す方)が事前に甥や姪と誠実に共有すべき三つの重要事項を解説します。そして、これらのリスクを契約で回避し、安心できる仕組みを設計することが、我々専門家の役割です。

❶ 親族間の「不公平感」によるトラブル発生リスク

甥や姪を後継者にすると、他の推定相続人(ご兄弟姉妹など)から、受託者の甥・姪に対して「財産の独占ではないか」という不満や不信感を生むリスクがあります。

家族信託は法的に他の親族の同意を必須としませんが、合意のないまま進めると紛争に発展する可能性があるため注意が必要です。甥や姪は相続権が遠い場合もあり、親族間の軋轢(あつれき)に巻き込まれやすい立場です。このリスクを避けるためには、受託者となる甥や姪には、「財産管理の情報を隠さない」という高い透明性が求められます。

⚠️ 契約の際に必ずやっておきたい対策

委託者は、甥や姪が不必要な疑念を抱かれないよう、事前に信託の目的や管理方法を明確に伝え、関係者全員の理解と納得を得ておくことが、円満な運用の鍵となります。特に他に相続人となる可能性のある親族がいる場合は、信託契約書とは別に書面等で丁寧に説明し、理解を得ておくことが、受託者となる甥や姪を守る最大の防御策となります。

❷ 受託者の「無限責任」による個人財産への影響

甥や姪が受託者となる上で、最も懸念すべきなのが「無限責任」という法的な責任です。これは、信託財産の総額を超えた弁済義務を負う可能性があるという、非常に大きなリスクであり、甥・姪の個人財産を危険に晒す可能性があります。

受託者は、信託財産の管理・運用において無限責任を負います。例えば、信託不動産で多額の賠償金が発生した場合や、ローンの残債が信託財産で返済しきれない場合、甥・姪自身の固有財産(個人財産)をもってその不足分を補填しなければなりません。

⚠️ 契約の際に必ずやっておきたい対策

このリスクを軽減する第一歩は、受託者に与える権限を限定することです。もちろん相互で相談して合意の上であれば問題ないのですが、委託者(財産を託す方)は、受託者となる甥や姪に過度な責任を負わせないよう、信託契約書で権限を限定する特約を設けることが可能です。

※それでも、火災による隣家への延焼など「予期せぬ事故」による賠償リスクは、賠償責任保険への加入を徹底することや、信託契約書に受託者の責任を限定する特約を設けることを、専門家と検討することが不可欠です。

❸ 受託者が負う「長期間の職務拘束」という負担

家族信託契約は、その目的を達成するまで数年から数十年という長期間にわたって続くことがあります。受託者には、信託の目的が達成されるまで、信託財産の管理や運用に関する責任を全うする義務があります。

甥や姪を受託者に選任する際は、この長期にわたる事務的な負担について、本人の意思を尊重し、十分に同意を得ておく必要があります。

⚠️ 契約の際に必ずやっておきたい対策

契約書に「後継受託者の指定」を設けることで、万が一、甥や姪が職務を継続できなくなった場合でも、信託が途切れない安心の仕組みを必ず作るようにします。

❹ 担受託者が公務員の場合の「報酬・副業」

家族信託の受託者が公務員の場合、副業禁止規定に抵触する可能性があります。信託契約により、受託者に対して信託報酬を支払う定めを設けることができます。受託者が信託報酬を得ることにより得られる収益が、副業とみなされる場合があるためです。

⚠️ 契約の際に必ずやっておきたい対策

報酬を設定する場合は、公務員法などの法的な問題がないかを事前に確認し、合意を得ておくことが特に重要です。許可が得られない場合、信託報酬を無報酬とするなど、報酬に関する設計を調整しなければなりません。

❺ 家族信託で「生活サポート」(身上保護)はできない

家族信託は、あくまで財産(お金や不動産)の管理や運用に焦点を当てた仕組みです。受託者が、病院や介護施設との契約、入院手続きの同意といった「身上保護」を行うことはできません。

自身の子どもであれば、仮に後見人になっていなくとも病院や施設から「家族」として扱われ、手続きを任せてもらえるケースは多くあります。しかし、甥や姪の場合は血縁関係が遠いと判断され、「正式な権限がない」ことを理由に契約や手続きがスムーズに進まない事態に直面することが少なくありません。

⚠️ 契約の際に必ずやっておきたい対策

財産管理と生活サポートの両方の安心を確保するためには、家族信託と並行して、任意後見制度を併用することが推奨されます。任意後見契約を結んでおけば、甥や姪が正式な権限(任意後見人としての権限)を持って身上保護や各種契約を行えるようになり、不必要なトラブルや手続きの停滞を未然に防ぐことができます。

3.受託者が見つからない!財産管理の3つの代替選択肢

家族信託は、親族など信頼できる「受託者」がいることが前提の制度です。あなたが受託者として甥や姪を選ぶことに迷いがある、あるいは受託者になることを辞退された場合、家族信託の成立は極めて困難になります。

- 甥や姪に財産管理の「無限責任」という大きな負担をかけたくない。

- 親族間の「不公平感」によるトラブルリスクを避けたい。

- 金銭管理の透明性や安全性を公的・専門的な機関に担保してほしい。

上記のようなケースの場合は、家族信託以外の手段を考えたほうがいいでしょう。

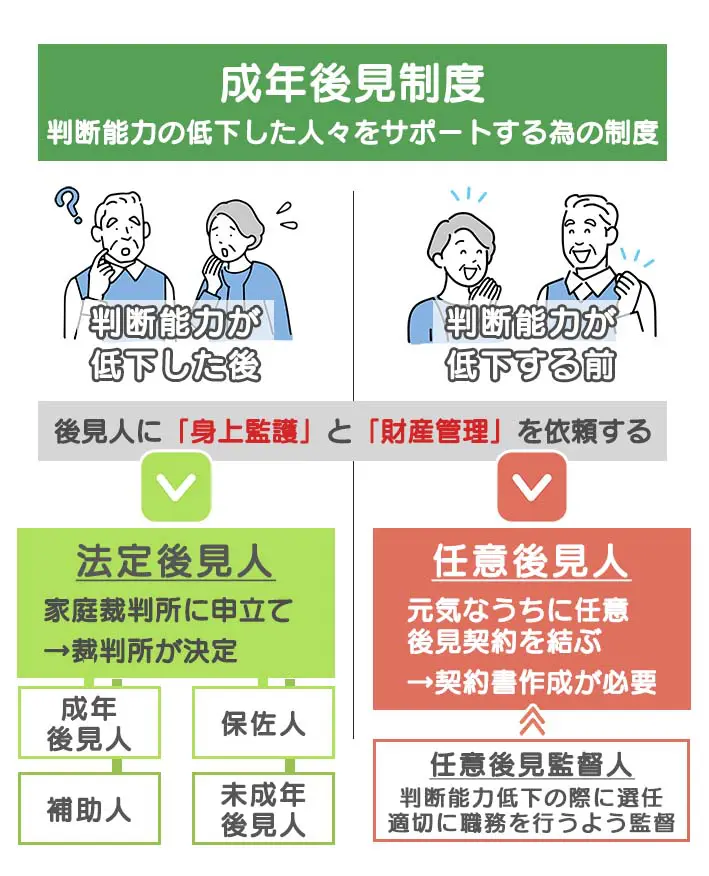

【公的監督の安心感】成年後見制度・任意後見制度

甥や姪に頼らない選択肢として、公的な監督下で本人を保護・支援する後見制度は最も重要な選択肢です。これらの制度は、法的裏付けが強く、公的機関(家庭裁判所)の監督を受けるため、財産の使い込みリスクに対して極めて安全性が高いと言えます。

「柔軟性の低さ」という制限

後見制度の「安全性の高さ」は、財産管理の「柔軟性の低さ」と表裏一体です。後見制度の目的は「財産を維持・保護すること」であり、「積極的な活用・処分」ではありません。

後見人は、家庭裁判所の許可なく不動産を自由に売却したり、相続対策を目的とした積極的な資産運用をしたりすることはできません。これは、「将来、実家を売却して介護費用に充てたい」というあなたの希望通りに財産が活用できないリスクを意味します。

身上監護(介護や医療の契約)を確実に任せたい場合は必須ですが、不動産の売却や二次相続まで見据えるなら、家族信託に勝る柔軟性はありません。

【プロに任せる安心感】商事信託(信託銀行)

甥や姪を含む親族に一切の金銭的な負担をかけたくない、あるいは高い専門性を求めるのであれば、商事信託(信託銀行や専門の信託会社)が選択肢となります。

商事信託は、「報酬と引き換えに、プロの機関による最高の安全性を得る」仕組みです。金銭信託であれば手続きが簡単なものも増えていますが、あくまで定型的な管理が中心です。特に、「実家を管理しつつ、将来のタイミングで売却し、残りを甥・姪に承継させたい」といった複雑なニーズには、柔軟に対応できない可能性が高いことに注意が必要です。

【最終判断】「誰に」「何を」任せたいか

甥や姪への負担を避けるための最善策は、あなたのニーズに合わせて複数の制度を組み合わせることです。甥や姪に頼る・頼らないにかかわらず、最も危険なのは「何も決めないこと」です。ご自身の希望と、親族・第三者に任せられるリスクとコストを比較し、最適なプランを専門家と一緒に構築しましょう。

【専門家が無料診断】最適な家族信託をご提案

相談実績6000件以上の専門家が、あなたにピッタリの家族信託にするために、具体的な状況に合わせたアドバイスを無料でご提案いたします。

4.甥・姪の家族信託設計時に注意すべき「5大法的トラブル」

家族信託の柔軟性は魅力的ですが、信託法や税法、民法の知識がないまま設計すると、意図しない形で契約が無効になったり、予期せぬ税金が発生したりするリスクがあります。甥や姪との関係を守るためにも、制度自体の落とし穴を避けることが不可欠です。

4-1.親族仲の悪化から「遺留分トラブル」リスク

家族信託は、財産の承継先を自由に指定できる一方で、親族間の軋轢を生みやすい構造を持っています。特に甥や姪を受託者に選ぶと、他の推定相続人(ご兄弟など)から「財産の独占ではないか」という不満や不信感を生むリスクがあります。

「契約書にサインすれば、あとは問題ない」と思われがちですが、信託契約後に親族間の関係が悪化すると、最終的に「遺留分請求」という形で、受託者(甥・姪)が親族間の対立に巻き込まれることになります。

⚠️ 必須の対策

信託契約を結ぶ前に、親族全員(特に相続人となる可能性のある方)と十分に話し合い、信託の目的と公平性を丁寧に説明し、理解を得ておくことが、甥や姪を守る最大の防御策となります。

4-2.信託できない財産を設定し、契約が「無効」に

家族信託は万能ではありません。信託契約に含めても法的に信託の対象外となる財産があるため、これらを組み込むと契約の一部が無効となるリスクが生じます。

⚠️ 必須の対策

信託法について十分に理解し、無効な契約とならないよう、専門家に相談しながら財産対象を慎重に検討することが大切です。

4-3.信託法の規定による「強制終了」

家族信託契約は、長期間の安心を目的としますが、信託法の規定により意図せず強制的に終了してしまうケースがあるため、設計には細心の注意が必要です。

- 30年ルール(受益者連続型信託の落とし穴)

信託開始から30年が経過した後、新たに受益権を引き継げるのは1回限りとされています。二次・三次以降の受益者を指定しても、このルールを知らないと、計画通りに財産の承継が続かない可能性があります。 - 受託者と受益者の「混同」による終了

受託者と受益者が同じ人物である状態が1年以上続くと信託契約は強制的に終了します。この法的ルールを理解していないと、意図しない形で信託が終了し、財産管理の計画が破綻します。

4-4.想定外の「税金」が発生し、納税資金がないリスク

家族信託は、主に民法(信託法)に基づいた制度であり、税法とは独立しています。このため、信託の設計や契約書の内容によっては、予期しない税金が課せられる場合があります。

例えば、贈与税や不動産所得税が発生することもあります。税金の支払いに関して、当事者が課税対象に気づかずにいると、納税資金を準備できない場合や延滞税が課せられるリスクも生じるため注意が必要です。

4-5.遺留分請求に備えた「資金準備」の失敗リスク

家族信託は有効な相続対策ですが、遺留分(特定の相続人の最低限の取り分)の規定を無視することはできません。財産の承継を偏った割合で設定した場合、遺産を受け取れなかった相続人から遺留分を請求される可能性があります。

遺留分は金銭での支払いが求められます。そのため、請求が発生した際に円滑に対応できるよう、遺留分相当額を想定し、金銭(現金)を信託財産内に確保しておく設計が極めて重要です。

請求を防ぐには、相続人間で十分な話し合いを行い、公平性を確保することが望まれます。専門家の助言を受けながら、遺留分に最大限配慮した信託契約を設計しましょう。

5.家族信託は専門家への相談がおすすめ

家族信託を検討する際は、まず現在の状況と希望を整理し、司法書士や弁護士などの専門家に相談することが大切です。家族信託が最適な手段とは限らず、場合によっては他の方法がより適していることもあります。

適切な検討を欠くと、受託者に過度な負担がかかり、結果として関係者全体に不利益をもたらすおそれがあるため、専門家の目線からのアドバイスを得ることが望ましいでしょう。

多くの司法書士事務所では、初回相談を無料で行っています。まずは専門家に相談し、家族の状況に最適な解決策について探ることをおすすめします。専門家の客観的な助言を参考に、家族全員が納得できる方法を見つけましょう。

【専門家が無料診断】最適な家族信託をご提案

相談実績6000件以上の専門家が、あなたにピッタリの家族信託にするために、具体的な状況に合わせたアドバイスを無料でご提案いたします。

6.まとめ

- 甥や姪は誰でも受託者になれるが、財産管理の能力や法的な適格性(破産していないなど)を冷静に確認することが必須。

- 受託者は無限責任を負い、甥・姪の個人財産を危険に晒す可能性があるため、契約で権限の限定や保険加入といった回避策の設計が不可欠。

- 家族信託は身上監護(介護・医療契約)に対応できないため、甥・姪に生活サポートも任せる場合は任意後見制度との併用がオススメ

- 家族信託は、遺留分や想定外の税金発生などに留意し、専門家に相談しながら慎重に設計することが望まれる

家族信託は、甥や姪を含め、信頼できる人に財産管理を託せる柔軟な制度です。しかし、信託法の規定や税金、親族間のトラブルなど、注意すべき点も多く存在します。

大切な財産を守り、円満な相続を実現するためには、専門家への相談が不可欠です。家族の状況や希望を丁寧に整理し、専門家と共に最適な方法を検討することで将来への不安を解消し、安心して暮らしていけるように今から準備を始めましょう。

司法書士・行政書士事務所リーガルエステート 代表司法書士

司法書士・行政書士事務所リーガルエステート 代表司法書士斎藤 竜(さいとうりょう)

司法書士法人勤務後、2013年独立開業。

司法書士としての法律知識だけではなく、「親子の腹を割った話し合い、家族会議」を通じて家族の未来をつくるお手伝いをすることをモットーに、これまでに400件以上の家族信託をはじめ、相続・生前対策を取り組んでいる。年間60件以上のセミナーを全国各地で行い、家族信託の普及にも努めている。

経験豊富な専門家が明確に解決・提案します。

全国の事務所またはオンライン、LINEチャットなど、

どこからでも気軽に相談可能です。

-

01経験豊富な専門家集団が

あなたの疑問を解決 -

02全国拠点で

相談できます! -

03横浜・新宿・名古屋など

アクセスしやすい!