認知症の親の介護をしていると、気になるのが“お金”の問題。「銀行にバレなければ、親のキャッシュカードを使っても大丈夫?」といった質問をよくいただくことがあります。

もし、親の認知症が銀行にバレた場合、その方の銀行口座は「凍結」され、財産を守るという名目で一切の引き出しができなくなります。そうなると、親の年金や預金を介護費用に充てることができず、ご家族が経済的にも精神的にも追い詰められてしまうケースが後を絶ちません。

記事のポイントは下記のとおりです。

- 認知症による口座凍結では、ATMでの入出金や窓口での各種手続きが制限されるが、自動引落とし等はそのまま続けられる

- 口座凍結には法定後見制度に頼るほかなく、解除には3〜4ヶ月かかる

- 口座凍結のタイミングは、本人が認知症になったことを「銀行が知った時点」

- 早めの対策(代理人制度・任意後見・家族信託)で、突然の口座凍結による生活への影響を最小限に抑えられる

- 親の預貯金を勝手に使う一番のリスクは、相続人間の争いを招くことである

今回の記事では、銀行の「認知症」判断基準や、口座凍結に備えておくべきことについて解説します。

目次

経験豊富な専門家が明確に解決・提案します。

全国の事務所またはオンライン、LINEチャットなど、

どこからでも気軽に相談可能です。

-

01

経験豊富な専門家集団が

経験豊富な専門家集団が

あなたの疑問を解決 -

02全国拠点で

相談できます! -

03横浜・新宿・名古屋など

アクセスしやすい!

0120-85-0457

0120-85-04571.親の認知症が銀行にバレるとどうなる?

親が認知症になると、銀行口座の扱いは根本的に変わります。その事実が銀行に伝わった時点で、口座は「凍結」され、預金の引き出しや振込は原則として一切できなくなります。

「口座凍結」とは、銀行が名義人の財産を保護する目的で、出金などの取引をすべて停止する措置です。これは銀行に課された法的な義務であり、家族の都合で解除することはできません。この問題は、ATMで親のキャッシュカードが突然使えなくなることで発覚するケースが大多数を占めます。

何の前触れもない取引拒否が、口座凍結の最初のサインとなるのです。口座が凍結されると、家族は深刻な資金問題に直面します。

2.【要注意】銀行が判断能力を疑う“バレる”5つの瞬間

銀行は、医師の診断書を見て口座を凍結するのではありません。あくまで、銀行自身の判断で取引を停止します。安全に親の財産を管理するためには、まず銀行がどのような状況を「認知症のサイン」と判断するのかを正確に知る必要があります。

2-1. 窓口で名前・生年月日が言えない、書けない

最も直接的で、分かりやすい判断基準です。キャッシュカードの紛失や高額な出金など、ATMでは対応できない手続きのために窓口を訪れた際、本人確認として氏名や生年月日、住所などを尋ねられます。

これらに答えられなかったり、伝票への署名ができなかったりすると、銀行は「本人による正常な意思表示が難しい」と判断し、取引を停止する可能性が極めて高くなります。

2-2.同じ質問を繰り返す、話が噛み合わない

手続きの内容について、行員から説明を受けても理解が難しく、何度も同じ質問を繰り返す。あるいは、質問に対して的確な返答ができず、会話が噛み合わない。

こうした状況は、本人が金融取引の内容を理解できていないサインと見なされます。特に、重要な契約や高額な取引の場面では、銀行側の警戒度は一層高まります。

2-3.ATMでの不自然な取引や、通帳・印鑑の頻繁な紛失

短期間のうちに何度も暗証番号を間違えてカードがロックされたり、「通帳や届出印をなくした」という申し出が頻繁にあったりすると、銀行は注意を払います。これらは本人が財産管理能力を失いつつある兆候と捉えられます。

さらに、特に注意が必要なのがATMでの「不自然な出金」です。 例えば、介護施設の入居一時金などで急にまとまったお金が必要になり、ATMの出金限度額に近い金額を、数日間にわたって連続で引き出すといったケースです。

こうした普段と異なる取引パターンを、銀行の不正利用検知システムが「詐欺の可能性」として検知します。その場合、銀行は口座を一時的にロックし、名義人である親本人に電話で事実確認を行います。

その確認の電話口で、本人の応答が曖昧だったり、状況をうまく説明できなかったりすると、銀行側はそこで初めて認知症の可能性を疑い、口座凍結に踏み切るのです。家族としては必要な出金をしただけなのに、その行為自体が結果的に“バレる”きっかけになってしまいます。

2-4.家族が「本人の代わりに」と手続きを求める

親を想うご家族の行動が、結果的に凍結の引き金になるケースです。例えば、窓口で「最近、親が物忘れがひどくて、私が代わりに手続きします」といった趣旨の発言をすること。

これは、家族が善意で銀行に「名義人本人は正常な判断ができません」と伝えているのと同じです。銀行は、その情報を得た以上、財産保護の義務を果たすために口座を凍結せざるを得ません。

2-5.他の親族から銀行へ「認知症のようだ」と連絡が入る

意外に思われるかもしれませんが、これも実務上少なくないケースです。他の兄弟姉まいなど、直接介護に関わっていない親族が、相続財産を懸念して「〇〇(親の名前)は認知症だから、他の家族に勝手にお金を使わせないでほしい」と銀行に連絡を入れることがあります。

銀行はこのような通報を受けた場合、事実確認とトラブル防止のため、口座を一時的に凍結する対応を取ることがあります。

親の口座が突然凍結される前に

一度、口座凍結されてしまうと、解除する手続きは困難を極めます。相談実績6000件超の専門家がご家族に最適な資産管理の解決策をご提案いたします。

3.口座凍結で「できなくなること」「できること」

親の口座が凍結されると、お金に関するすべての取引が停止するわけではありません。しかし、生活に不可欠な「お金を自らの意思で動かす」という行為が、全面的に制限されます。

ここでは、具体的に「できなくなること」と「継続されること」を明確に区別して解説します。

3-1.即時にできなくなる手続き

口座凍結が行われると、名義人本人の意思確認が必要な取引は、即座にすべて停止されます。

- ATMでの入出金・振込:

キャッシュカードは使えなくなり、現金の出し入れや振込は一切できません。 - 窓口での出金・振込・各種手続き:

本人でなければ手続きができないため、出金や振込はもちろん、住所変更や印鑑の変更などもできなくなります。 - 定期預金の解約:

満期前の解約はできず、満期を迎えても自動継続されるか、普通預金口座へ入金されても引き出せない状態となります。 - 投資信託・株式など金融商品の売却:

保有している金融商品を売却して、現金化することができなくなります。 - 通帳・キャッシュカードの再発行:

紛失した場合でも、再発行の手続きは受け付けてもらえません。

要するに、口座の中にある資産を動かしたり、契約内容を変更したりする行為は、全面的に不可能になるとお考えください。

3-2.継続されることが多い手続き

口座からの出金は停止されますが、外部からの入金や、事前に契約された自動引き落としは継続されるのが一般的です。

- 公共料金・家賃・クレジットカードなどの自動引き落とし:

事前に口座振替契約がされている支払いは、残高がある限り継続されます。 - 年金・給与・配当金などの自動入金:

年金などはの振込は継続されますが、凍結された口座に入金されるため引き出すことはできません。

ただし、引き落としが続いて口座残高がゼロになれば、当然その支払いは停止します。

特に年金受取口座が凍結された場合のことは多くお問合せをいただきます。問題点や対策については、下記の記事で詳しく解説しています。

3-3.預金以外(証券口座・貸金庫)の扱い

凍結の対象は、普通預金口座だけにとどまりません。

| 証券口座 | 銀行口座と同様に、本人の意思確認が取れないため、株式や投資信託の売買ができなくなり、資産が完全にロックされます。 |

| 貸金庫 | 契約者本人でなければ開けることはできません。中に重要な書類や貴重品があっても、家族が取り出すことは不可能になります。 |

4.「バレずに引き出す」が最も危険な理由

「口座が凍結されるくらいなら、その前にキャッシュカードで引き出しておけばいい」このように考える方は少なくありません。しかし、その行為こそが、将来ご家族を苦しめる最も危険な罠です。

問題の本質は、「銀行にバレるか、バレないか」ではありません。本当のリスクは、親が亡くなった後の「相続」の段階で、他の家族との間に深刻なトラブルを引き起こす点にあります。

リスク①:他の相続人から「使い込み」を疑われる

親の介護を一身に担い、必要に迫られて預金を引き出していたとしても、他の兄弟姉妹など、相続人の目にはそう映らない可能性があります。

親が亡くなり遺産分割協議が始まると、専門家を通じて過去の預金取引履歴がすべて開示されます。その時、使途が不明確な出金が多数見つかれば、「親の財産を勝手に使い込んだのではないか」と疑われるのは避けられません。

たとえ介護費用として使った領収書を残していても、「その支出は本当に必要だったのか」「もっと安く済ませられたはずだ」などと追及され、泥沼の争いに発展するケースは非常に多いのです。

リスク②:罪に問われる可能性もゼロではない

厳密にいえば、判断能力が不十分な親の同意なく、預金を引き出す行為は「窃盗罪」や「横領罪」といった犯罪に該当する可能性があります。

法律には「親族相盗例(しんぞくそうとうれい)」という特例があり、親子間の窃盗などでは刑が免除されることが定められています。しかし、これはあくまで刑事罰が免除されるだけで、民事上の返還義務がなくなるわけではありません。他の相続人から「不当利得返還請求」などの訴訟を起こされれば、引き出した全額を返還するよう命じられる可能性があります。

ましてや、引き出したお金を自分の生活費などに充てていた場合、この特例は適用されず、深刻な刑事事件に発展しかねません。

5.口座凍結は回避できる!今すぐできる4つの生前対策

口座凍結のリスクは、親の判断能力がはっきりしているうちに準備をすれば、法的な手段を用いて回避することが可能です。

どの対策が最適かは、ご家庭の状況や資産内容、そして「誰に、どのように財産を管理してほしいか」という目的によって異なります。ここでは、代表的な4つの生前対策について、それぞれの特徴と注意点を解説します。

親の口座が突然凍結される前に

一度、口座凍結されてしまうと、解除する手続きは困難を極めます。相談実績6000件超の専門家がご家族に最適な資産管理の解決策をご提案いたします。

対策①:代理人カード|手軽だが限界も

代理人カードとは、銀行が発行するもので、口座名義人に代わって取引を行うことができるカードです。親が判断能力を失った場合でも、代理人カードを持つ家族が代わりに生活費や医療費の支払いなど、必要な支出をスムーズに行うことができます。

具体的には、ATMでの入出金や振込が可能です。ただし、不正利用を防ぐために振込限度額が設定されている場合や、事前に登録された振込先のみ許可されることが多いです。また、代理人カードでは定期預金の解約は行えません。これも、不正利用や本人の意志に反する操作を避けるための措置です。

代理人カードを作るには

代理人カードを発行するには、銀行や金融機関によって条件や制限がありますが、以下の通り発行できます。

代理人カードでは口座凍結を防げない

代理人カードは、手軽に手配できる便利な方法ですが、認知症による口座凍結についての根本的な解決策にはなりません。本人が認知症と判断されてしまば、銀行は預金口座を凍結し、この時点で代理人カードも使用できなくなるからです。

代理人カードは一時的な対策として有用ですが、認知症の進行に対する根本的な解決策ではないため、そのリスクを考慮して利用する必要があります。

銀行の代理人指名システムの活用

銀行によっては「代理人指名」のシステムがあり、本人が判断能力を持っているうちに出金の代理人をあらかじめ指名することができます。指名された家族は、本人の判断能力が低下した後も、限度額内で窓口での出金が可能となります。この制度は、判断能力が低下しても出金ができるため、検討する価値があります。

ただし、代理人ができるのは窓口での出金のみであり、その際には本人の通帳と届出印の提示が必要です。これらを紛失すると、指名された代理人でも出金ができなくなるため、管理には十分注意してください。

対策②:任意後見制度|公的なお守り

任意後見制度は、本人が元気なうちに信頼できる後見人を選び、任意後見契約を結んでおくことで、認知症の進行後も安心して生活するための有効な方法です。成年後見制度とは異なり、後見人を本人が自由に指定できるため、家族が後見人になることも可能です。これにより、本人の意思を尊重しながら柔軟な支援が行えます。

任意後見制度の利用の流れ

任意後見制度を利用するには、まず本人が信頼できる人と任意後見契約を結ぶ必要があります。この契約は公証役場で公正証書し、公証人は法務局へ任意後見登記の申請を行えば、いったんの手続きは終了です。その後、本人の判断能力が低下した際に、家庭裁判所に任意後見監督人の選任を申立てます。

任意後見監督人が選任されると任意後見契約が発効し、後見人が財産管理や生活支援を開始します。任意後見人は、本人の財産管理ができるので、銀行に届け出れば本人の口座を本人のために使い続けることができます。任意後見契約で予め定めた範囲の代理権を持つことになり、入出金はもちろん、口座の契約内容の変更、貸金庫の契約に関することなどもできることになります。

任意後見制度の注意点

任意後見制度を利用するためには、事前に契約を結ぶ必要があるため、認知症が進行してからでは利用できません。そのため、事前にご家族で今後の財産管理や介護についてをしっかりと話し合い、信頼できる後見人を選んでいく必要があります。財産管理やご自身の生活保護のための代理人ですから、適切に財産管理できる能力と誠実さが求められます。

心配な場合は、任意後見契約の内容を具体的に明記し、後見人がどのような権限を持つかを明確にしておけば安心でしょう。弁護士などの専門家の助言を受けながら契約を作成することをおすすめします。その他、任意後見制度の進め方や注意点についてもっと知りたい方は、下記をご参照ください。

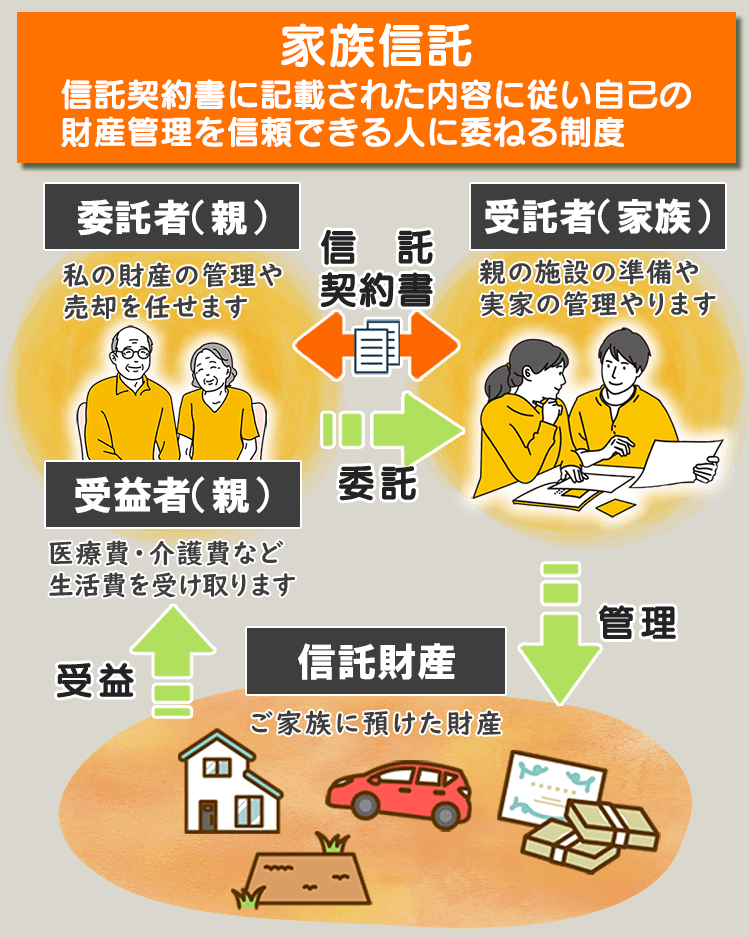

対策③:家族信託|最も柔軟な財産管理

口座凍結のリスクに備えるための有効な対策として「家族信託」があります。家族信託を活用することで、認知症の進行後も口座凍結に悩まされることなく、事前に決めた通りに子どもが財産を管理し、生活費や医療費を確保できます。また、成年後見制度と異なり、自由に資産運用も可能です。

家族信託を実際にやるには?

家族信託を利用して口座凍結を予防するには、まず信頼できる家族(委託者)との相談から始めます。委託者は、契約上大きな権限と責任が伴うため、しっかりと話し合って選定しましょう。信託契約書には、信託財産の内容や管理方法、信託期間などを明記します。基本的には、本人が亡くなるまでの契約になるため、相続に関する内容も含まれます。後々のトラブルを避けるため、家族全員の同意の上で契約書を作成することが重要です。

契約は公証役場で公正証書にすることが一般的です。委託者がスムーズに財産管理を進めるための「信託口口座」を作るには、公正証書が義務付けられています。私文書でも作成可能ですが、公正証書で作成することをお勧めします。

信託契約が成立すると、親(委託者)の口座から子(受託者)名義の信託口口座に現金を移し、子どもは信託契約で定められた目的に従ってその現金を使うことができるようになります。親の認知症が進行しても信託口口座は凍結されないため、子供が引き続き口座取引を行うことができます。

家族信託の注意点

家族信託を利用する際には、いくつかの注意点があります。まず、信頼できる受託者を選ぶことが重要です。受託者には、高い倫理観と適切な財産管理能力が求められます。また、信託契約の内容を明確にし、具体的な管理方法や支出のルールを定めておくことが必要です。

さらに、信託契約の内容は法的に有効である必要があるため、専門家の助言を受けることが望ましいです。家族信託は、将来的なトラブルを未然に防ぐための効果的な手段ですが、慎重に準備することが大切です。

対策④:生前贈与|計画的な資金移動

認知症を発症し口座凍結になった場合、親の介護や病院代を子どもが捻出するのは非常に困難です。親がまだ元気なうちに、自分の財産を事前に生前贈与させ、将来的な口座凍結の影響を避けることができます。全財産を生前贈与してしまうと、親自身の生活費が不足する可能性がありますが、年間110万円以内であれば非課税で贈与ができるため、贈与する金額やタイミングを慎重に計画しましょう。

生前贈与についてさらに知りたい方は、こちらをご参照ください。家族信託との比較も含めて解説しています。

6.万が一、口座が凍結されたら?唯一の解決策「成年後見制度」

もし認知症による口座凍結をされてしまうと、口座を元通り使用するには「成年後見制度」を利用するしか方法がありません。本章では、その成年後見制度について詳しく見ていきましょう。

6‐1.口座凍結解除のための「成年後見制度」

成年後見制度とは、判断能力が不十分な人を法律的に支援するための制度です。認知症が進行して自分で財産管理が難しくなった場合、成年後見人が本人の代理人として選任され、財産や生活を守る役割を果たします。

成年後見人は裁判所によって選任され、本人の財産を管理し、生活費や医療費の支払い、契約の締結など、本人に代わって重要な決定を行います。そのため、凍結された口座も成年後見人であれば解除して預金を引き出すことができるようになります。

令和4年の最高裁判所事務総局家庭局の統計によると、成年後見人の選任の申立ての動機として最も多いのは「預貯金の管理・解約をするため」です。

6‐2.家族は成年後見人に選ばれる?

認知症による口座凍結を解除するには、「成年後見制度」しか方法はありませんが、この制度の大きなデメリットとして、成年後見人に親族が選ばれるとは限らないという課題があります。

裁判所の統計によると、成年後見人の約8割が親族以外の専門家です。金融資産が多い場合、親族が成年後見人に選ばれたとしても、後見監督人として専門職が任命されることがあります。また、「成年後見制度支援信託」や「成年後見制度支援預金」などの制度を利用することが求めらることも増えています。

もし、ご家族が成年後見人になれたとしても、どんな支出をしたのか記録し、家庭裁判所に管理状況を報告する等の義務も生じるため、雑務が増えることも予想されます。このように、成年後見制度を利用すると、財産管理はできても、自由な運用や引き出しはできないので、利用するかどうかは慎重に考える必要があります。

6‐3.成年後見制度のデメリット

前述の通り、成年後見制度を利用しても、家族が自由に財産管理することはできません。以外にもデメリットがあります。具体的に見ていきましょう。

成年後見人に毎月報酬を支払い続ける

専門職の成年後見人が就任した場合、本人が亡くなるまで毎月2~5万円(総資産による)の報酬を支払い続ける必要があります。認知症は発症してから亡くなるまでの期間が不明確で、成年後見制度は途中で解約することもできません。そのため、長期にわたって報酬を支払い続けることになり、家族にとって大きな負担となります。

成年後見人の選任には時間がかかる

法定成年後見人の選任の申立てから実際に選任されるまでには通常数か月かかります。その間、口座の凍結が解除されないため、すぐにお金を引き出すことができません。これは非常に厄介で、急な出費に対応できない可能性があります。

そのため、できれば、この段階に至る前に(判断能力がまだ、ある段階で)何らかの対策を講じておくことが望ましいと言えます。

安心して介護費を親の口座から引き出したい方必見

認知症による口座凍結を防ぎ、将来の介護費用を適切に確保できる具体的な方法を相談実績6000件超の専門家がご提案いたします。

7.【FAQ】認知症と銀行口座のよくある質問

Q1. 銀行に認知症のことは正直に話すべきですか?

いいえ、何の対策もしていない段階で正直に話すことはお勧めしません。

銀行に「親が認知症です」と伝える行為は、「この口座を凍結してください」と自ら申し出るのと同じ意味を持ちます。銀行は、その情報を得た以上、財産保護の義務を果たすために取引を停止せざるを得ません。

正しい手順は、まず専門家に相談して家族信託などの対策を準備し、法的な手続きが整った後で、銀行に必要な届け出を行うことです。

Q2. 親が入院中・施設入所中で窓口に行けません。どうすれば?

親の判断能力が「はっきりしているか」「低下しているか」で対応が全く異なります。

判断能力がまだはっきりしている場合

まずは取引銀行に相談してください。銀行によっては職員が病院などへ出張してくれるサービスがあります。また、この段階で急いで「代理人カード」の作成や、前述の「任意後見」「家族信託」といった本格的な対策の準備を進めることが重要です。

すでに判断能力が低下している場合

残念ながら、打てる手は極端に限られます。本人の同意が必要な対策(代理人カード、任意後見、家族信託など)は、すべて手遅れです。この場合、残された唯一の法的な手段は、家庭裁判所に申し立てて「成年後見制度」を利用することになります。

Q3.医療費など、使い道を伝えれば一部だけでも引き出せませんか?

全ての金融機関ではありませんが、限定的に応じるケースも出てきています。 全国銀行協会が2021年に指針を見直し、本人の利益が明らかな医療・介護費については、成年後見制度を利用していなくても、家族からの払出し請求に柔軟に応じるよう促しています。

しかし、これは銀行側の裁量に委ねられた、あくまで例外的な対応です。診断書や請求書など厳格な書類の提出を求められ、手続きも煩雑です。毎月の支払いのために都度この手続きを行うのは現実的ではなく、安定した資金確保の方法としては期待できません。

8.動画解説|認知症の親の口座管理方法

9.まとめ

- 認知症による口座凍結では、ATMでの入出金や窓口での各種手続きが制限されるが、自動引落とし等はそのまま続けられる

- 口座凍結には法定後見制度に頼るほかなく、解除には3〜4ヶ月かかる

- 口座凍結のタイミングは、本人が認知症になったことを「銀行が知った時点」

- 早めの対策(代理人制度・任意後見・家族信託)で、突然の口座凍結による生活への影響を最小限に抑えられる

- 親の預貯金を勝手に使う一番のリスクは、相続人間の争いを招くことである

すでに認知症がかなり進んで凍結してしまった親の口座凍結(取引制限)を解除するには、法定後見人を就ける以外、方法がなくなってしまいます。今回はこれを防ぐ仕組みづくりを中心に、口座凍結の予防対策についてお話してきました。口座凍結=口座の取引制限(引き出しができない状態)を予防し、本人のために適切に使う仕組みづくりができるのは、本人の判断能力が著しく低下していない段階のみです。

そして、親のために適切にお金を使うことができるようにするための仕組みであることを忘れてはいけません。今からでも遅くない!と思われた方、ぜひ自分に合った仕組みづくりをしていきましょう。

司法書士・行政書士事務所リーガルエステート 代表司法書士

司法書士・行政書士事務所リーガルエステート 代表司法書士斎藤 竜(さいとうりょう)

司法書士法人勤務後、2013年独立開業。

司法書士としての法律知識だけではなく、「親子の腹を割った話し合い、家族会議」を通じて家族の未来をつくるお手伝いをすることをモットーに、これまでに400件以上の家族信託をはじめ、相続・生前対策を取り組んでいる。年間60件以上のセミナーを全国各地で行い、家族信託の普及にも努めている。

経験豊富な専門家が明確に解決・提案します。

全国の事務所またはオンライン、LINEチャットなど、

どこからでも気軽に相談可能です。

-

01経験豊富な専門家集団が

あなたの疑問を解決 -

02全国拠点で

相談できます! -

03横浜・新宿・名古屋など

アクセスしやすい!