家族信託を検討する際、多くの方が最初に突き当たる壁が、この「誰を受託者(管理する人)にするか」という問題です。受託者は、大切な親の財産を預かり、守っていくリーダーのような存在。責任を感じて不安になるのは、あなたがそれだけ誠実に家族のことを考えている証拠です。

受託者は守るべきポイントと、リスクへの備え方を知っておけば、家族だからこそできる柔軟な管理が可能になります。

記事のポイントは下記のとおりです。

- 受託者は「家族(個人)」で基本OK。大規模な収益物件があり、個人の財産をリスクから完全に守りたい場合は「法人」も検討。

- 複数人で受託者になると手続きが停滞する。受託者は「1名」が鉄則。不公平感は「チェック役」の配置で解消

- 報酬を設定することは、受託者の苦労に報いるだけでなく、相続税対策やトラブル防止になる。

- 1年ルールや自己負担(無限責任)は、後継者の指定や保険、法人化などで回避可能

- 分別管理と定期的な報告を行うことが、受託者自身の潔白を証明し、家族の信頼を守る最大の武器になる。

受託者の役割や「報酬」のメリット、そして気になる「責任」から自分の身を守る方法まで、チェックリスト形式でどこよりも分かりやすく解説します。

目次

経験豊富な専門家が明確に解決・提案します。

全国の事務所またはオンライン、LINEチャットなど、

どこからでも気軽に相談可能です。

-

01

経験豊富な専門家集団が

経験豊富な専門家集団が

あなたの疑問を解決 -

02全国拠点で

相談できます! -

03横浜・新宿・名古屋など

アクセスしやすい!

0120-85-0457

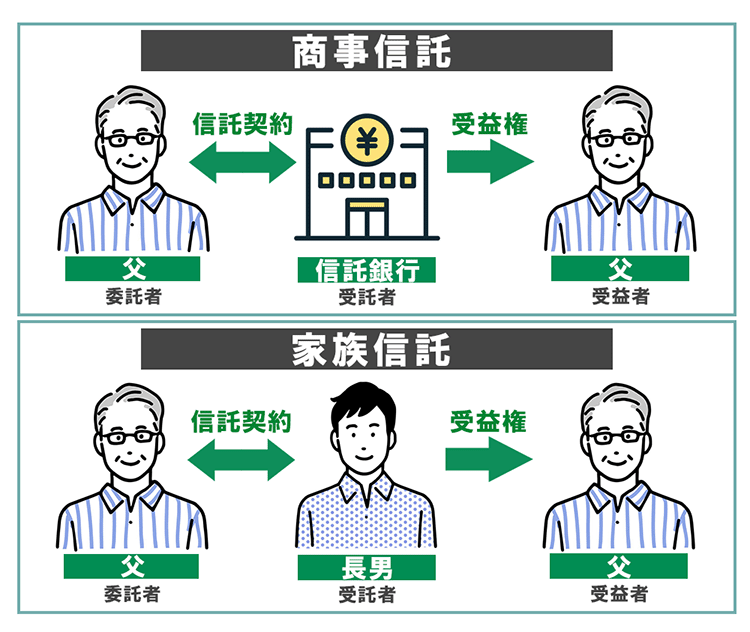

0120-85-04571.家族信託の受託者とは?

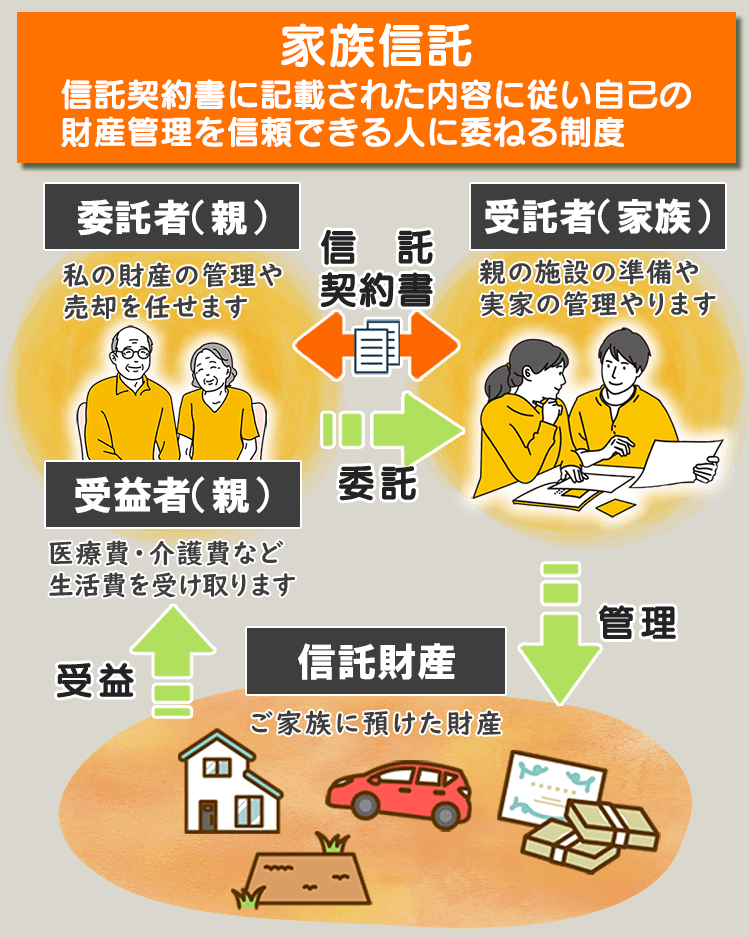

家族信託という仕組みにおいて、中心的な役割を担うのが「受託者(じゅたくしゃ)」です。言葉だけ聞くと難しく感じますが、一言でいえば「親から財産管理を託されたリーダー」のこと。

まずは、その役割と「誰がなれるのか」という基本を整理していきましょう。

受託者は家族の代表として財産を守る人

受託者は、親(委託者)から「自分の代わりに、この財産を管理・運用してほしい」と正式に頼まれた人のことです。

上の図のように、家族信託は「財産を持つ人(委託者)」が、「信頼できる家族(受託者)」に財産を託し、そこから得られる利益を「受け取る人(受益者)」のために管理してもらう仕組みです。

例えば、父が認知症になった場合に備え、長男が受託者になったケースを考えてみましょう。父の判断能力が低下しても、長男が受託者として以下のことを代わりに行えるようになります。

- 預金の管理:

父郎さんの生活費や施設費を払うために、信託専用の口座(信託口口座)からお金を下ろす - 不動産の処分:

父郎さんが施設に入り、空き家となった実家を売却・解体する - 契約の締結:

父郎さんのアパートの修繕工事や、新しい入居者との賃貸契約を結ぶ

これらは、かつての「成年後見制度」では家庭裁判所の許可が必要だったり、柔軟にできなかったりしたことですが、家族信託の受託者であれば、親の希望(信託契約)に沿って「家族の代表」としてスピーディーに決断・実行できるのが最大の特徴です。

資格不要!18歳以上なら誰でもなれる

「受託者になるには、何か難しい法律の知識や資格が必要ですか?」という質問をよく受けますが、答えは「NO」です。

受託者になるために、特別な国家資格や実務経験は一切不要です。基本的には、親族(子や孫など)がなるケースがほとんどです。法律(信託法)で定められている条件は、極めてシンプルです。

◆ 18歳以上(成人)であること

◆ 意思能力(自分で判断する力)があること

つまり、元気な成人であれば、あなたでも、信頼できるご兄弟でも受託者になることができます。大切なのは「法律の知識」よりも、親の財産を誠実に守るという「家族の信頼関係」なのです。

司法書士や弁護士は受託者になれない

「責任が重そうだから、プロにお金を払って受託者になってほしい」というご要望をいただくこともあります。しかし、実は司法書士や弁護士などの専門家は、原則として家族信託の受託者にはなれません。

その理由は、家族信託が「営利目的」で行われることを防ぐためです。国の免許を受けた信託銀行等を除き、報酬を得て反復継続的に信託を引き受ける(=信託業)ことは、信託業法で厳しく制限されています。

専門家の役割は、受託者になることではなく、以下のサポートに特化しています。

- 信託スキームの設計:

誰を、どの財産を、どう管理するのがベストか提案する - 契約書の作成:

法的に不備のない「公正証書」の作成をサポートする - 信託口口座の開設支援:

銀行との調整をスムーズに行う - 受託者の実務サポート:

毎年の報告書作成や、税務の相談に乗る

受託者であるあなたに代わって「判断」することはできませんが、あなたが自信を持って管理を行えるよう、実務の併走者として専門知識を提供し続けます。

受託者のリスクを守る

盤石な信託設計を

法務リスクを徹底的に排除し、受託者となるご家族が一生涯安心して管理を続けられるオーダーメイドの仕組み作りをサポートいたします。

2.誰に頼むのが正解?後悔しない「受託者の選定基準」

受託者は「誰でもなれる」からこそ、「本当に自分(家族)だけで大丈夫か?」と迷われる方は少なくありません。ここでは、管理する財産の内容やリスクの大きさに合わせた、最適な選び方の基準を解説します。

2-1.【比較】家族vs家族の会社(法人)

受託者には、長男や長女などの「個人」がなるケースと、信託のために設立した「法人(一般社団法人など)」がなるケースの2パターンがあります。それぞれの特徴を比較表にまとめました。

自宅や生活費のための預金管理であれば、コストのかからない『個人(家族)』が一般的です。一方、家賃収入が多額で、万が一の賠償リスクを徹底的に個人の私有財産から切り離したいという強い希望がある場合にのみ、『法人』という選択肢を検討します。

2-2.収益物件があるなら「法人化(一般社団法人)」も選択肢

収益物件がある場合、管理の永続性やリスク遮断のために法人(一般社団法人など)を設立して受託者にする手法があります。

しかし、実際には個人受託者のまま「施設賠償責任保険」などでリスクをカバーし、コストを抑えて運用するケースも非常に多いのが実情です。法人の設立・維持には相応の費用(設立費や毎年の税理士代など)がかかるため、物件の規模や将来の運用プランに合わせて、慎重に判断する必要があります。

では、なぜ、わざわざ費用をかけてまで法人を作るケースがあるのでしょうか?主な理由は2つあります。

受託者個人の財産を守るため(リスクの遮断)

個人が受託者の場合、もし管理物件で火災や看板の落下事故などが起き、多額の損害賠償が発生した際、信託された財産(親のお金)だけでは足りなければ、最悪の場合は受託者自身の私有財産(自分の貯金や自宅)から支払うリスク(無限責任)があります。

法人を受託者にすれば、この責任を「法人」という組織の中に留めることができます。

管理の「器」を永続させるため

家族信託は20年、30年と続くことも珍しくありません。個人が受託者だと、その人が亡くなったり認知症になったりするたびに、銀行や法務局で複雑な「受託者の変更手続き」が必要になります。

法人であれば、理事が交代しても「受託者(法人)」そのものは変わらないため、管理を止めることなくスムーズに引き継ぐことができます。

2-3.受託者は「1名」が基本|複数人選任のリスクと運用ルール

「長男一人に任せると他の兄弟が納得しないから、兄弟二人を受託者にしたい」というご相談をよくいただきます。法律上、受託者を複数にすることは可能ですが、実務上は「1名」に絞ることを強くおすすめしています。

複数人を受託者にすると、以下のようなリスクが発生するためです。

手続きが極めて面倒になる

お金を引き出す、契約書にサインする、といったすべての行為に「受託者全員の同意(または過半数)」が必要になります。銀行の窓口に毎回全員で行くのは、現実的ではありません。

責任の所在が曖昧になる

「兄さんがやっていると思った」「弟がやるはずだ」といった押し付け合いが起きやすく、管理が疎かになる原因になります。

⚠️どうしても公平性を保ちたい場合の解決策

もし「透明性」を確保したいのであれば、受託者は1名に絞り、別の兄弟を「信託監督人(しんたくかんとくにん)」などのチェック役に配役するのが、実務的に最もスムーズな運用ルールです。

3.受託者候補がいない時の4つの解決策

家族信託は「信頼できる家族」がいることが前提の仕組みですが、「子供がいない」「親族とは疎遠」「親族が遠方にいて負担をかけたくない」といった理由で、受託者選びが難航するケースは少なくありません。

もし適切な候補者がいない場合でも、あきらめる必要はありません。実務現場では、主に以下の3つの解決策で対応しています。

❶信頼できる甥・姪や兄弟に依頼する

お子さんがいない場合、最も多いのが自分の兄弟や、その子供である「甥・姪」に受託者を依頼するケースです。

「自分の親でもないのに引き受けてくれるだろうか?」と心配される方も多いですが、後述する「信託報酬」を適切に設定し、管理実務を私たちのような専門家がサポートする体制を整えることで、快く引き受けてもらえるケースは多々あります。

❷一般社団法人を設立して受託者にする

身近に頼れる個人がいない場合、ご自身(または信頼できる協力者)が理事となる「一般社団法人」を設立し、その法人を受託者にする方法です。

この方法のメリットは、受託者が「個人」ではなく「組織」になるため、将来的な管理の継続性が高まることです。法人の運営実務(記帳や報告書の作成など)を専門家に委託することで、親族に過度な事務負担をかけずに信託を継続させることが可能になります。

❸家族で経営している株式会社を利用する

既に家族で経営している会社(プライベートカンパニーなど)がある場合、その株式会社を受託者に指定することも選択肢の一つです。新たに法人を設立する手間やコストを抑えられるメリットがあります。

ただし、この場合は「定款」の事業目的に細心の注意が必要です。不特定多数から報酬を得て信託を引き受けることは「信託業」に該当し、免許や登録が必要となります。家族のための信託であることを明確にし、信託業法に抵触しないよう、定款の目的に「家族等から受託する財産の管理・処分業務」といった、営利目的ではない旨の内容を盛り込むなど、専門家による適切な設計が不可欠です。

❹商事信託(信託銀行等のサービス)を検討する

どうしても身近に受託者が見つからない場合、営利として信託を引き受ける信託銀行や信託会社のサービス(商事信託)を利用するのも一つの手です。

ただし、商事信託には注意点もあります。

- 管理できる財産が「現金」に限られることが多い(実家の売却やアパート管理には対応していない場合がある)

- 手数料(初期費用・月額費用)が高額になりやすい

「柔軟に実家を処分したい」「収益物件を管理したい」という目的がある場合は、商事信託よりも、専門家のサポートを受けながら親族や法人を受託者にする「家族信託」の方が適しているケースが多いため、事前の比較検討が不可欠です。

4.受託者の「報酬」設定|納得感と節税を両立させるポイント

「家族の間でお金をもらうなんて……」と抵抗を感じる方もいらっしゃるかもしれません。しかし、家族信託の実務において、受託者への報酬設定は「家族全員の円満」と「節税」のために非常に有効な手段です。

4-1.報酬額の決め方:後見人報酬や管理手数料を参考にする

信託報酬の金額に法律上の決まりはありませんが、「高すぎると他の親族から不満が出る」「低すぎると受託者の負担感が強い」という問題が起こります。納得感のある金額を決める際は、以下の2つの公的な指標を参考にします。

金銭管理が中心の場合(成年後見人の報酬を参考)

家庭裁判所が定める成年後見人の報酬(月額2万円〜6万円程度)を一つの目安にします。

不動産管理がある場合(管理会社の事務手数料を参考)

アパート経営などの管理を担う場合は、一般的な不動産管理会社に支払う手数料(家賃収入の5%程度)を基準に設定すると、他の親族にも説明がつきやすくなります。

4-2.メリット①実質的な「生前贈与」として相続税を抑える

受託者への報酬は、親(受益者)の財産から支払われます。これは見方を変えれば、「親の財産を、将来相続する子供へ、生前に対価として移動させている」ことになります。

通常、生前贈与には贈与税がかかりますが、信託報酬は「管理実務への対価」であるため、贈与税はかかりません(※適正な金額の範囲内)。親が亡くなる直前まで報酬を支払い続けることで、相続財産を合法的に圧縮し、結果として相続税を抑える効果が期待できます。

4-3.メリット②不公平感をなくし「争族トラブル」を未然に防ぐ

家族信託が始まると、受託者一人が通帳の管理や施設の入退去手続き、不動産の修繕対応などに追われることになります。一方で、何もしない他の兄弟は「楽をして相続分だけしっかりもらう」という構図になりがちです。

これが将来、「自分ばかり苦労したのに、遺産が同じなのは納得いかない!」という、いわゆる「寄与分(きよぶん)」を巡る争いの火種になります。あらかじめ「管理の対価」として毎月報酬を受け取っておくことで、受託者の不満を解消し、親族間の公平性を保つことができるのです。

⚠️報酬が「20万円」を超えると確定申告が必要

受託者が受け取る報酬は、税務上「雑所得」として扱われます。サラリーマンなどの給与所得者の場合、年間の信託報酬が20万円を超えると所得税の確定申告が必要になります。

※20万円以下であっても、お住まいの自治体への住民税の申告は別途必要になるケースがあるため注意しましょう。

受託者のリスクを守る

盤石な信託設計を

法務リスクを徹底的に排除し、受託者となるご家族が一生涯安心して管理を続けられるオーダーメイドの仕組み作りをサポートいたします。

5.受託者が倒れたら?中長期を見据えた「リスク管理」

家族信託は、一度契約して終わりではありません。親が亡くなるまで、あるいはその後の資産承継が終わるまで、20年、30年と続く長期プロジェクトです。

その間に、もし管理を担う受託者が先に倒れてしまったらどうなるのでしょうか?ここでは、中長期の運用で絶対に欠かせない「リスクへの備え」を解説します。

5-1.後継受託者の指定|空白期間を作らないための備え

家族信託において、最も避けるべきは「受託者が不在になること」です。もし受託者が亡くなったのに、次に誰がやるのかが決まっていないと、信託財産の管理(お金の下ろし入れや不動産の売却)が一切できなくなり、最悪の場合は信託自体が終了してしまいます。

これを防ぐのが、「後継受託者(こうけいじゅたくしゃ)」の指定です。信託契約書の中で、「もし一郎(第一受託者)が亡くなった場合は、次男の二郎が引き継ぐ」といった形で、あらかじめ「第2、第3の受託者」を決めておくことができます。

⚠️後継受託者は、必ずしも親族である必要なし

もし親族に候補がいない場合は、前述した「一般社団法人(家族の会社)」を受託者にしておくことで、個人の死亡に左右されない、より強固な体制を作ることが可能になります。

5-2.受託者が「認知症・病気」になった時の解任と引き継ぎ

受託者が亡くなるリスクだけでなく、「受託者自身が認知症になって判断能力を失う」あるいは「重い病気で管理ができなくなる」リスクも考えておかなければなりません。

このような事態に備え、信託契約の中で「受託者の解任・交代ルール」を定めておきます。

- 解任ルール:

受託者が心身の故障で業務ができなくなった場合、受益者(親など)の同意で解任できる、といった定め - 引き継ぎルール:

解任と同時に、あらかじめ決めていた後継受託者にバトンタッチする仕組み

これがないと、受託者が認知症になった際に、結局「受託者のために成年後見人を立てる」という本末転倒な事態になりかねません。

5-3.権限濫用を防ぐ「信託監督人」を置くべきケースとは?

受託者は親の財産を動かせる大きな権限を持ちます。そのため「一人で通帳を握って、勝手に使い込まないだろうか?」という不安を抱く親族もいます。

こうした「権限濫用」や「親族間の不信感」を防ぐ仕組みが、受託者をチェックする見張り役、「信託監督人(しんたくかんとくにん)」です。

信託監督人を置くべきケース

- 管理する金額が多額(数千万円〜数億円単位)

- 受託者以外に、管理内容を知りたい親族がいる(透明性の確保)

- 親族間に少し不仲な兆候がある

信託監督人には、中立的な立場である司法書士などの専門家を指名することもありますが、ご家族がなることもあります。信託監督人がいることで受託者の心理的な負担も軽くなり、他の家族も安心して見守ることができます。

5-4.親(受益者)の意思を守る「受益者代理人」の役割

受益者代理人とは、受益者(親など)の判断能力が低下した際に、その本人に代わって受託者を監督したり、信託契約の変更に同意したりする権限を持つ人です。

親が認知症になった後、受託者である子が「今の契約内容では少し不都合がある」と感じても、親自身の同意が得られなければ原則として契約変更はできません。しかし、受益者代理人を定めておけば、本人の代わりに契約内容を調整したり、受託者が不正を行っていないか厳しくチェックしたりすることが可能になります。

家族信託を「親を守るための仕組み」としてより確実なものにするためには、この受益者代理人の設定も非常に有効なリスク管理となります。

6.受託者が守るべき3つのルール

「受託者になると、法的な責任を負わされるのが怖い」と感じる方は多いですが、守るべき基本はたったの3つです。実務上は「家族に疑われないための3つの約束事」と考えると、心理的なハードルが下がるはずです。

分別管理(ぶんべつかんり):財布を混ぜない

親から預かった財産と、自分の財産を明確に分けます。専用の「信託口口座」を作り、そこでお金の出し入れを完結させることが、あなたの潔白を証明する最大の防衛策になります。

善管注意義務(ぜんかんちゅういぎむ):丁寧に扱う

「自分のもの以上に、注意深く丁寧に管理する」というルールです。親から大切な財産を預かっているという自覚を持ち、誠実に動いていれば、過度に恐れる必要はありません。

報告義務(ほうこくぎむ):隠し事をしない

年に1回、「今、財産がいくらあり、何に使ったか」をまとめた報告書を家族に共有します。通帳のコピーと簡単な収支明細を添えるだけで、情報の透明性は格段に上がります。

7.自分の財産を守る「無限責任」対策

受託者を引き受ける際の最大の不安、「もし事故が起きたら自分の貯金から支払うのか?」という問題。法律上、受託者は「無限責任」といって、信託財産で足りない負債を個人の財産から支払う義務が原則あります。

しかし、実務では以下の2つのステップでこのリスクを回避するのが一般的です。

7-1.まずは「施設賠償保険」をフル活用する

アパートの外壁落下や、管理物件での事故による損害賠償リスクに対して、最も手軽で効果的な対策は、「施設賠償責任保険」への加入です。

ポイント

建物の火災保険の特約として加入し、保険料は親の預金(信託財産)から支払います。

効 果

建物の火災保険の特約として加入し、保険料は親の預金(信託財産)から支払います。

7-2.大規模な場合は「法人受託者」という設計も選択肢

家賃年収が多額であったり、複数の棟を管理したりする場合など、保険だけではカバーしきれないリスクが懸念される場合には、一般社団法人などを設立して受託者にする手法も検討します。

責任の所在を法人に限定

法人を受託者にすれば、対外的な責任の主体は「法人」という組織になります。法人の資産(信託財産)の範囲内で責任を負う形になるため、代表者個人の自宅や預金まで影響が及ぶリスクを、物理的に遮断することが可能です。

コストとのバランスが重要

ただし、2章でも触れた通り、法人化には設立費用や毎年の維持費がかかります。そのため、すべてのケースで法人を作るのではなく、「管理規模やリスクの大きさに合わせて、法人化すべきか保険で十分か」をプロの視点で判断することが大切です。

8.受託者と受益者が「同一人物」になる際の注意点

家族信託を設計する際、実は「誰がどの立場になるか」の組み合わせには、法律上の厳しい制限があります。特に、財産を管理する「受託者」と、利益を受け取る「受益者」が同じ人になる場合には、信託が強制的に終わってしまう恐れがあるため注意が必要です。

8-1.「1年ルール」の罠|信託が強制終了してしまう条件

家族信託を設計・運用する上で、最も注意しなければならないのが「1年ルール(信託法第163条2号)」です。これは、「受託者」と「受益者」が、1年間にわたって完全に同一人物となった場合、信託が強制的に終了してしまうという法律上の決まりです。

なぜこのルールが怖いのか?

例えば、父(委託者兼受益者)が亡くなり、唯一の受託者であった長男がその権利をすべて引き継いだ場合、長男が「管理する人」と「利益を得る人」の両方を兼ねることになります。この状態が解消されないまま1年が経過すると、せっかく組んだ信託契約が終了し、家族信託による財産管理が継続できなくなります。

これを防ぐためには、予備の受益者や後継受託者をあらかじめ設定しておくなど、出口戦略の綿密な設計が不可欠です。

この罠に陥りやすい具体例

ケース①:相続による合流

父(委託者兼受益者)と長男(受託者)で信託をしていたが、父が亡くなり、唯一の相続人である長男が「受益権(財産を受け取る権利)」も全て相続した。

ケース②:最初から同じにしてしまう

「管理も自分(長男)、利益を得るのも自分(長男)」という契約を、認知症の親のために良かれと思って作ってしまう。

⚠️もし「1年」が経過してしまうと

受託者と受益者が同一人物の状態が解消されないまま1年が経過すると、信託契約は法的に強制終了となります。信託が終了すると、信託口口座は使えなくなり、不動産の名義も信託解除の手続き(所有権移転登記など)が必要になります。

8-2.「1年ルール」を回避する方法

この「1年ルール」による信託の強制終了を防ぐためには、設計段階での対策が不可欠です。

■ 後継の受益者を複数指定しておく

■ 後継受託者をあらかじめ決めておく

当事務所では、相続発生後も受託者の方の状況を定期的に確認し、意図しない「信託終了」が起きないよう運用を併走サポートしています。

7.動画解説|家族信託の受託者とは?

8.まとめ

- 受託者は「家族(個人)」で基本OK。大規模な収益物件があり、個人の財産をリスクから完全に守りたい場合は「法人」も検討。

- 複数人で受託者になると手続きが停滞する。受託者は「1名」が鉄則。不公平感は「チェック役」の配置で解消

- 報酬を設定することは、受託者の苦労に報いるだけでなく、相続税対策やトラブル防止になる。

- 1年ルールや自己負担(無限責任)は、後継者の指定や保険、法人化などで回避可能

- 分別管理と定期的な報告を行うことが、受託者自身の潔白を証明し、家族の信頼を守る最大の武器になる。

家族信託の「受託者」という役割は、確かに責任のある仕事です。しかし、それは決して「孤独にすべてを背負い、法律の専門家のように振る舞わなければならない」ということではありません。

受託者に最も求められるのは、高度な法律知識ではなく、「親の財産を大切に守り、家族のために役立てたい」という誠実な想いです。「自分に務まるだろうか」「誰を指名するのが我が家にとってベストなのか」と一人で悩む必要はありません。ご家族だけで抱え込まず、ぜひ専門家の知恵を頼ってください。

司法書士・行政書士事務所リーガルエステート 代表司法書士

司法書士・行政書士事務所リーガルエステート 代表司法書士斎藤 竜(さいとうりょう)

司法書士法人勤務後、2013年独立開業。

司法書士としての法律知識だけではなく、「親子の腹を割った話し合い、家族会議」を通じて家族の未来をつくるお手伝いをすることをモットーに、これまでに400件以上の家族信託をはじめ、相続・生前対策を取り組んでいる。年間60件以上のセミナーを全国各地で行い、家族信託の普及にも努めている。

経験豊富な専門家が明確に解決・提案します。

全国の事務所またはオンライン、LINEチャットなど、

どこからでも気軽に相談可能です。

-

01経験豊富な専門家集団が

あなたの疑問を解決 -

02全国拠点で

相談できます! -

03横浜・新宿・名古屋など

アクセスしやすい!