親の判断能力の低下に備え、「成年後見制度」の利用を検討していませんか。認知症などによる資産凍結を防ぐための有効な手段に見えますが、その安易な選択が、後に「成年後見制度はひどい」「こんなはずではなかった」という後悔につながるケースが少なくありません。

良かれと思って利用した制度が、かえって家族を長年苦しめる「足かせ」になる可能性があります。

記事のポイントは下記のとおりです。

- 後悔の原因は「目的のズレ」:成年後見制度の目的は「厳格な財産保護」であり、家族が望む「柔軟な財産活用」とは相容れないケースが多い。

- 対策は「元気なうち」が鉄則:「家族信託」や「任意後見」といった有効な対策は、すべて本人の判断能力が明確なうちにしか結べない「契約」である。

- 最適解は家庭ごとに違う:どの制度にもメリット・デメリットがあり、絶対的な正解はない。家族の関係性や財産状況によって、選ぶべき道は大きく異なる。

- 成年後見は最後の砦:親族間の対立が深刻な場合や、すでに判断能力がない場合など、成年後見制度が唯一かつ最善の選択となる状況も確かにある。

この記事では、なぜ成年後見制度が「ひどい」と言われてしまうのか、その理由である具体的な「8つの落とし穴」を、専門家の視点から徹底的に解説します。

目次

経験豊富な専門家が明確に解決・提案します。

全国の事務所またはオンライン、LINEチャットなど、

どこからでも気軽に相談可能です。

-

01

経験豊富な専門家集団が

経験豊富な専門家集団が

あなたの疑問を解決 -

02全国拠点で

相談できます! -

03横浜・新宿・名古屋など

アクセスしやすい!

0120-85-0457

0120-85-04571.成年後見制度で後悔する人が後を絶たない理由

成年後見制度の利用後に後悔の声が絶えない根本的な理由は、制度が持つ本来の目的と、家族が寄せる期待との間に、埋めがたい大きな乖離(かいり)があるためです。

この乖離がなぜ生まれるのかを理解するために、まずは成年後見制度がどのような理念と構造で作られているかを見ていきましょう。成年後見制度の具体的な仕組みについては別記事をご参照ください。

1-1.制度の理念は「本人の財産保護」

成年後見制度は、認知症や障がいなどによって判断能力が不十分になった方を、法的に「保護」するために作られた制度です。言い換えれば、悪徳商法や詐欺、あるいは親族による財産の使い込みといった、本人にとって不利益な事態から財産を「守る」ことを最大の使命としています。

たしかに、平成11年の法改正で「自己決定の尊重」や「ノーマライゼーション」といった現代的な理念との調和が図られ、本人の権利を守る「セーフティーネット」としての役割がうたわれています 。しかし、実務の現場で最も重視されるのは、依然として財産の【保全】と【現状維持】です。この厳格すぎる大原則が、後々の家族の想いとのズレにつながっていきます。

すべては「家庭裁判所」の監督下に置かれる

そして最も重要な点が、この制度は家族だけで完結するプライベートな取り決めではなく、常に「家庭裁判所」が監督する『公的な仕組み』であるという点です。

親族間で財産の使い込みといったトラブルの懸念がある場合には、この公的な監督が不正を防ぐという大きなメリットになります。しかしその一方で、家族関係が良好で、これまで通り柔軟な財産管理を望む多くのご家庭にとっては、この「家庭裁判所の厳格な監督」こそが、自由な財産活用を阻む足かせとなってしまうのです。

なぜなら、後見人は家族からの依頼で動く代理人ではなく、家庭裁判所によって選任され、年に一度、財産管理の状況を報告する義務を負うからです。つまり、後見人が最終的に責任を負う相手は、家族ではなく家庭裁判所ということになります。

1-2.だからこそ生まれる「目的」と「期待」の乖離

この「財産保護が最優先」という理念と、「家庭裁判所が監督する」という構造があるからこそ、制度の目的と家族の期待に、次のような決定的な乖離が生まれるのです。

成年後見制度の目的

本人の財産を【守り、維持する】ことが絶対的な使命です。後見人は家庭裁判所に対し、民法で定められた「善良な管理者の注意義務(善管注意義務)」という重い責任を負っており、財産を1円でも減らすリスクのある行為は、原則認められません。

家族の期待

親の代わりに、これまで通り【柔軟に財産を管理・活用したい】と考えます。例えば、介護費用を捻出するために実家を売却したり、将来の相続を考えて生前贈与を進めたり、といった具体的なニーズがあります。

この目的のズレが、後述する様々な問題点を生み出す元凶となっています。制度は本人の財産を保護するために、いわば財産を「カゴ」の中に入れて厳重に鍵をかけてしまうようなもの。たとえ家族であっても、その鍵を開けて自由に中身を使うことは許されません。

この「良かれと思って始めたのに、家族の想いとは違う方向に進んでしまう」点こそが、後悔する人が後を絶たない最大の理由なのです。

2.成年後見制度がひどいと言われる8つの問題点

成年後見制度を利用した方が「こんなはずではなかった」と後悔するポイントは、実はお金の問題だけではありません。財産の不自由さ、家族関係、精神的な負担など、その問題は多岐にわたります。

ここでは、特に相談の多い8つの落とし穴を一覧にまとめました。ご自身の家庭に当てはまるリスクがないか、まずは全体像をご確認ください。

以下、それぞれの「落とし穴」が、なぜ、どのようにしてご家族の生活に影響を及ぼすのか、一つひとつ詳しく解説していきます。

漠然とした不安を

「具体的な対策」へ変えませんか?

6000件を超える相談実績のあるリーガルエステートでは、後見制度や家族信託など、あなたの家族の状況に最適な制度を提案し、総合的なサポートを提供しています。

① 生涯続く専門家への報酬支払

もし、家庭裁判所が後見人として弁護士や司法書士などの専門家を選任した場合、その報酬は本人が亡くなるまで、あるいは財産が尽きるまで支払い続けなければなりません。

| 報酬の目安と生涯コスト | |

| 月額費用 | 2万円~6万円程度 |

| 年間報酬 | 24万円 ~ 72万円 |

| 10年間の総費用 | 240万円 ~ 720万円 |

さらに、管理財産額が多い場合や、不動産の売却など特別な業務を行った場合は「付加報酬」として追加の支払いが発生することもあります。

注意点

この報酬は本人の財産から支払われます。年金収入だけが頼りの場合、生活費を圧迫する深刻な事態になりかねません。「費用負担が重いから、もうやめたい」と思っても、後述するように、この制度は原則として途中でやめることができません。これが、一度利用すると抜け出せない大きな落とし穴の一つです。

▼考えられる対策のメリット・デメリット

② 手続きに手間と費用がかかる

制度を開始するための手続きは、決して簡単ではありません。

- 申立てにかかる費用と期間の目安

– 申立手数料:約1万円

– 戸籍謄本や住民票の取得費用:数千円

– 医師の診断書:5,000円~2万円程度

– 鑑定費用:5~10万円程度

– 期間の目安:申立てから開始まで 2ヶ月 ~ 4ヶ月

特に、本人の判断能力の程度を医学的に判断する「鑑定」が必要になると、費用も期間も大幅に膨らみます。口座が凍結され急を要する場合でも、すぐに対応できないのが実情です。

▼考えられる対策のメリット・デメリット

③ 本人所有の財産を自由にできない

「親のお金なのだから、介護費用や入院費に使うのは当たり前」そう思いますよね。しかし、成年後見制度が始まると、その「当たり前」が通用しなくなります。後見人が管理する本人の預金通帳から、たとえ子どもであっても自由にお金を引き出すことはできません。

❶ 急な入院費や高額な医療費は、まず家族が立て替え払い。

❷ その後、領収書を後見人に提出し、精算してもらうという煩雑な手続きが必要。

❸ 実家の修繕やリフォーム、家族への資金援助なども「本人の利益にならない」と判断されれば、許可されないケースがほとんどです。

これまで親の財産を家族全体の生活費の一部としていたご家庭では、制度の利用が生活の破綻に直結するリスクすらあるのです。

▼考えられる対策のメリット・デメリット

④ 生前贈与などの相続対策が不可

相続税対策として一般的な「生前贈与」や、二次相続を見据えた「生命保険の活用」なども、成年後見制度のもとでは原則として認められません。なぜなら、これらの行為は「本人の財産を減らす行為」であり、「相続人の利益」のためであって「本人の利益」にはならない、と後見人が判断するためです。

🚨 相続対策がストップするリスク

毎年行っていたお孫さんへの暦年贈与や、相続税対策のための不動産の贈与などがすべてできなくなります。認知症になる前に計画していた相続対策が、制度によって白紙に戻ってしまうのです。

▼考えられる対策のメリット・デメリット

⑤ 一度始めたら途中でやめられない

成年後見制度(法定後見)が一度開始されると、本人の判断能力が奇跡的に回復しない限り、本人が亡くなるまで終了することはできません。

- 「後見人との相性が悪い」

- 「専門家への報酬支払いが負担で続けられない」

- 「もっと柔軟な財産管理ができる他の方法を見つけた」

たとえこのような理由があっても、制度自体をやめることは不可能なのです。これはまさに、後戻りのできない「片道切符」と言えるでしょう。

▼考えられる対策のメリット・デメリット

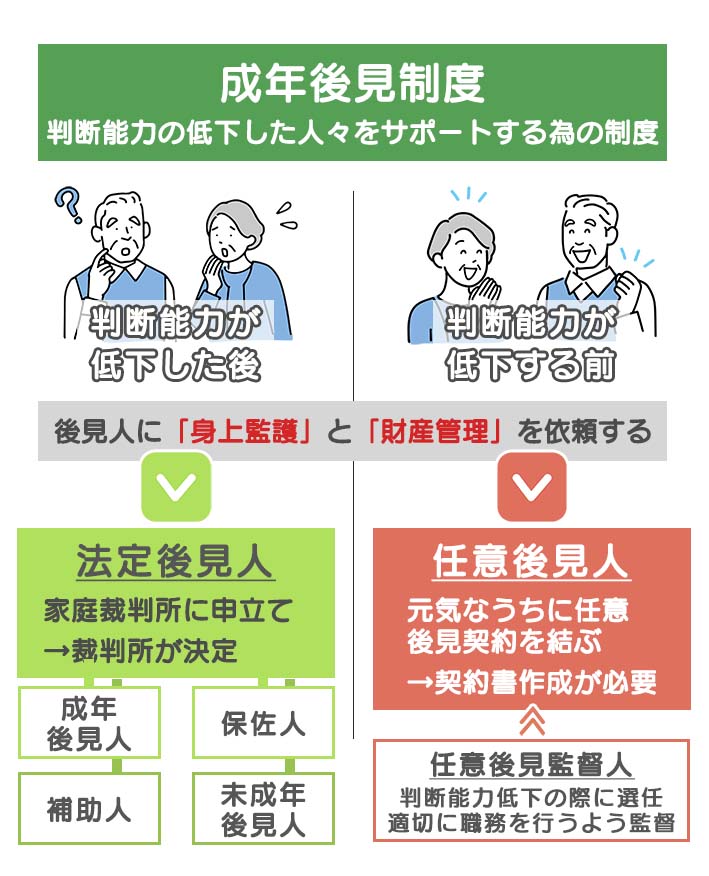

⑥ 家族が後見人になれない場合がある

「私が後見人になります」と子どもが申し立てても、必ずしも希望通りになるとは限りません。2022年の司法統計では、家庭裁判所が弁護士や司法書士などの専門家を後見人に選任するケースが全体の約81.9%を占めており、親族が選ばれる割合は約18.1%に留まっています 。

- 専門家が選任されやすいケース

– 本人の財産(預貯金、不動産、有価証券など)が多い場合

– 親族間で意見の対立や揉め事がある(あるいはその可能性がある)場合

– 不動産の売却など、法律的な手続きが予定されている場合

家庭裁判所は、あくまで中立的な立場で「本人の財産を最も安全に管理できるのは誰か」という視点で判断するため、家族の想いとは関係なく、第三者である専門家が選ばれてしまうことがあるのです。

▼考えられる対策のメリット・デメリット

⑦ 後見人による横領・不正リスク

成年後見制度において、後見人による不祥事や財産の横領は深刻な問題となっています。最高裁判所の統計によると、毎年数十件の後見人による不正が報告されており、その被害額は数億円に上ることもあります 。

(裁判所HP:後見人等による不正事例(平成23年~令和4年まで)から引用)

このような不祥事を防ぐため、家庭裁判所による監督制度が設けられていますが、完全な防止は困難です。特に、後見人が単独で財産管理を行う現行制度では、不正発覚までに時間がかかり、発覚時には既に大きな被害が生じているケースも少なくありません。

また、不正が発覚した場合の被害回復も容易ではありません。後見人が資力を持たない場合、損害賠償を受けることができず、本人の財産が回復できないリスクがあります。このような制度上の欠陥は、成年後見制度に対する不信感を助長する要因となっています。

▼考えられる対策のメリット・デメリット

⑧ 親族後見人の重すぎる責任

運よく親族が後見人に選ばれたとしても、決して楽な道ではありません。後見人としての重い責任と負担がのしかかります。

- 財産管理の負担:

本人の全財産を預かり、すべての入出金を記録する必要があります。。 - 裁判所への報告義務:

年に一度、家庭裁判所に財産目録や収支状況をまとめて報告する義務があります。この書類作成は非常に煩雑です。 - 親族からのプレッシャー:

他の親族から管理方法について疑いの目を向けられ、人間関係が悪化するケースも少なくありません。

▼考えられる対策のメリット・デメリット

手遅れになる前に、

専門家への無料相談へ

成年後見制度に潜む8つの落とし穴を読み、ご自身の家族の場合はどうなるのか、不安に感じられたかもしれません。6000件を超える相談実績のあるリーガルエステートへお問合せください。

3.成年後見制度をめぐるトラブル事例

ここまで解説してきた「落とし穴」は、決して大げさな話ではありません。実際に、良かれと思って制度を利用した結果、「こんなはずではなかった」と深刻なトラブルに発展してしまうご家庭は、残念ながら数多く存在します。

ここでは、特に代表的な2つのトラブル事例をご紹介します。

事例1:「良かれと思ったのに…」知らない専門家が“家族の財布”を握る

夫(80代)の認知症が進み、預金の管理が難しくなってきたため、妻(70代)が家庭裁判所に成年後見の申し立てをしました。長年、夫の年金とアパートの家賃収入で家計をやりくりしてきた妻は、当然自分が後見人になるものと考えていました。

トラブルの発生

しかし、裁判所から届いた通知書を見て、妻は愕然とします。後見人に選任されたのは、見ず知らずの弁護士でした。裁判所が「アパート経営など財産管理が複雑」と判断し、専門家を選任したのです。

その日から、生活は一変しました。夫名義の通帳や年金証書はすべて弁護士が管理し、これまで生活費として使っていた家賃収入も、すべて後見人の口座に振り込まれることになりました。妻は、生活費をもらうために、毎月弁護士に連絡し、お金の使い道を報告しなければならなくなりました。急な出費があっても、すぐにお金をおろすことはできません。

落とし穴との関連

これは、まさに落とし穴⑥「家族が後見人になれない場合がある」と、③「本人所有の財産を自由にできない」が同時に起こった典型的なケースです。妻は、夫を支えるためによかれと思って申し立てた結果、かえって自身の生活の自由を奪われてしまいました。

事例2:「そんなはずでは…」兄弟間のささいな意見対立が最悪の事態へ

地方で一人暮らしをする母の介護について、長男(同市内在住)と長女(遠方在住)の間で意見が対立していました。長男は「今の家でできる限りの在宅介護を」と考えていましたが、長女は「お金の管理も心配だし、専門家を入れて施設に入れた方が安心」と考えていました。

トラブルの発生

ある日、長男のもとに家庭裁判所から通知が届きます。なんと、長女が長男に内緒で成年後見の申し立てを行い、裁判所が長女の推薦した司法書士を後見人に選任してしまったのです。

後見人に就任した司法書士は、長女の意見を尊重し、母親の預金管理を厳格化。長男が介護用品を買うためのお金さえ、事細かな領収書の提出を求めるようになりました。さらに、「財産を守るため」として、母親を施設に入れる手続きを一方的に進め始め、長男と母親の面会にまで口を出すようになったのです。

落とし穴との関連

これは、四親等以内の親族であれば誰でも申し立てができてしまう制度の側面と、落とし穴⑧「親族後見人の重すぎる責任」を避けようとした結果、かえって家族の分断を招いてしまったケースです。

さらに、一度選任されてしまった後見人を長男の意思で解任することはできず、この望まない状況が母親が亡くなるまで続いてしまう点で、まさに落とし穴⑤「一度始めたら途中でやめられない」という落とし穴の恐ろしさも示しています。

4.後悔しないための選択肢3選

前の章で、成年後見制度の落とし穴を回避するための様々な対策をご紹介しました。しかし、「結局、自分にはどれが合っているの?」と感じられたかもしれません。

この章では、対策の核となる主要な制度やサービスについて、それぞれの役割と特徴を分かりやすく解説します。

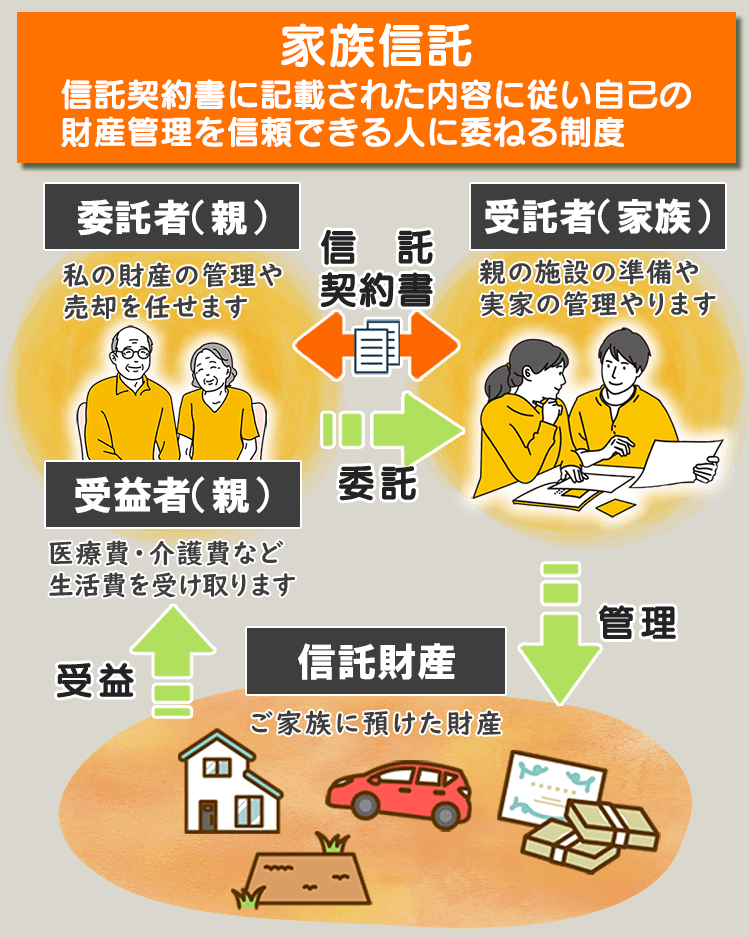

選択肢❶:家族信託

一言でいうと:「財産管理」をオーダーメイドで設計できる、最も柔軟で強力な仕組み

判断能力があるうちに、自分の財産を信頼できる家族に託し、あらかじめ決めた目的(自分の生活・介護費、実家の管理、将来の相続など)に従って管理・運用してもらう契約です。

成年後見制度との違い

最大の違いは、裁判所が一切関与しない「家族間の契約」である点です。成年後見制度が裁判所の厳格な監督下で財産の「現状維持」を目的とするのに対し、家族信託は契約内容次第で不動産の売却やアパート建築といった積極的な資産活用、生前贈与などの相続対策まで、家族の判断で柔軟に行えます。

成年後見制度の最大の欠点である「財産が塩漬けになる」という問題を根本から解決できるのが、この家族信託です。

どんな人におすすめ?

将来、実家や収益物件などの不動産を売却・活用する可能性がある方や、判断能力が低下した後も計画的に相続対策を進めたい方には、最も有効な選択肢となります。

また、障がいのある子のために長期的な生活支援の仕組みを作りたいといった、オーダーメイドの願いを叶えたい場合にも最適です。

知っておくべき注意点

家族信託は財産管理に特化した制度のため、介護施設の契約といった「身上監護」はできません。そのため、任意後見契約との併用が理想的です。また、オーダーメイドで設計するため、専門家への初期費用がかかる点も理解しておく必要があります。

さらに、以下の点にも注意が必要です。

- タイミングの制約:

本人の判断能力が明確なうちにしか契約できません。 - 専門家選びが難しい:

比較的新しい制度のため、経験豊富な専門家が限られています。安易な設計は、予期せぬ贈与税の発生など、かえってトラブルを招くリスクがあります。 - 家族間の合意形成が不可欠:

特定の家族に財産を託すため、他の親族の理解を得られないと、新たな火種になる可能性があります。

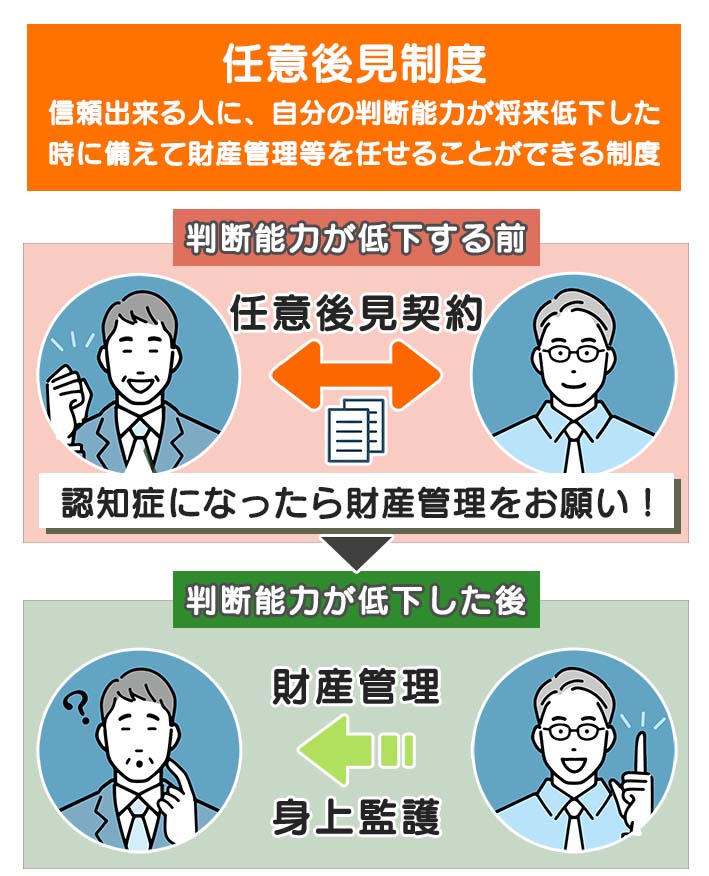

選択肢❷:任意後見契約

一言でいうと:「身上監護」と基本的な「財産管理」を、自分で選んだ人に任せる公的な契約

将来、自分の判断能力が低下した場合に備えて、「誰に」「どのような支援をしてもらうか」をあらかじめ自分で決めて、公証役場で契約を結んでおく制度です。家庭裁判所が選任する「任意後見監督人」の監督のもと、指定された任意後見人が本人を支援します。

成年後見制度との違い

成年後見(法定後見)では後見人を「裁判所」が選びますが、任意後見では後見人を「自分」で選べるのが決定的な違いです。

「知らない専門家が後見人になる」という最大のリスクを回避し、介護や医療の手続き(身上監護)を中心に、自分の意思を尊重したサポート体制を築くことができます。財産管理も任せられますが、あくまで家庭裁判所の監督下で行うため、家族信託のような積極的な活用はできません。

どんな人におすすめ?

将来の介護施設の入所や入院手続きを、信頼する特定の家族に確実に任せたいと考える方や、財産構成がシンプル(預貯金が中心など)で、身上監護を主目的に備えたい方に適しています。

知っておくべき注意点

本人の判断能力低下後に家庭裁判所が「任意後見監督人」を選任し、その監督下で活動が始まります 。この監督人には専門家が就くことが多く、その報酬(月1〜3万円程度)が本人の財産から継続的に発生します 。法定後見の費用問題を完全に回避できるわけではありません。

また、法定後見と違い、本人が結んでしまった不利益な契約を取り消す「取消権」がない点も大きな違いです 。さらに、本人が亡くなった後の死後事務(葬儀の手配など)は権限に含まれません 。

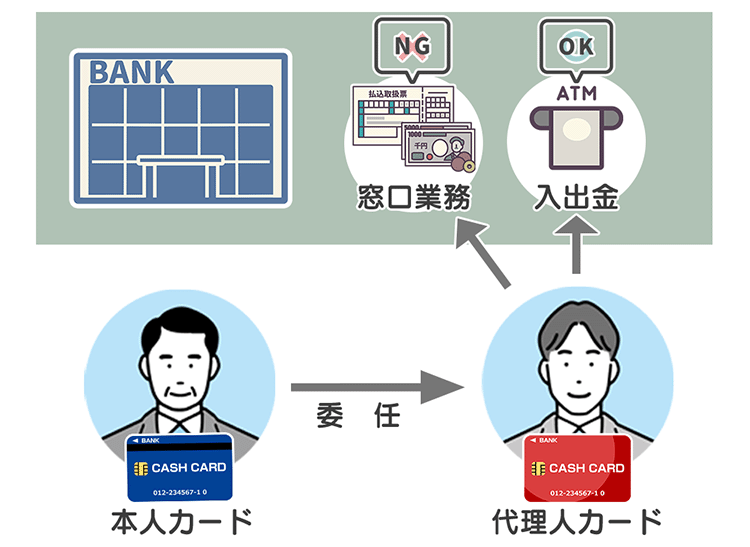

選択肢❸:代理人カード(金融機関サービス)

一言でいうと:手軽に作れる「家族用のキャッシュカード」

銀行の窓口で手続きをすることで、口座名義人である本人以外の家族(代理人)が、その口座からATMで現金の引き出しや預け入れができるようになるカードです。

成年後見制度との違い

成年後見が財産全体を管理する包括的な制度であるのに対し、代理人カードは「ATMでの現金引き出し」という極めて限定的な目的に特化しています。申し立てに数ヶ月かかる成年後見と違い、即日〜数日で発行できるため、当面の資金を確保する応急処置として役立ちます。

どんな人におすすめ?

とにかく手間をかけずに、当面の生活費や急な入院費などを引き出せる手段を確保しておきたい、という場合に有効な第一歩です。

知っておくべき注意点

振込や定期預金の解約などはできず、権限は非常に限定的です。また、銀行が本人の判断能力低下を知った場合、口座自体が凍結され、カードも利用停止になる可能性があります。これ単体では根本的な解決策にはなりません。

【無料相談】

あなたにピッタリの制度とは?

リーガルエステートでは6000件を超える相談実績があり、後見制度や家族信託などあなたにピッタリの制度を提案し、総合的なサポートを提供しています。

5.成年後見制度を使ったほうがいいケースとは

ここまで成年後見制度の多くの問題点と、それを回避するための対策を解説してきましたが、だからといってこの制度が全く不要というわけではありません。

成年後見制度は、使い方を間違えれば家族を苦しめる「落とし穴」になりますが、特定の状況下においては、本人を守るための最も有効な、あるいは唯一の選択肢となります。それは、いわば強力な効果がある薬と同じで、正しい状況で正しく使うことが何よりも重要です。

以下に、成年後見制度の利用を積極的に検討すべき具体的なケースを解説します。

ケース1:すでにご本人の判断能力が失われている場合

これが最も重要な判断基準です。家族信託や任意後見契約、財産管理委任契約といった対策は、すべて本人の明確な意思(判断能力)に基づいて行われる「契約」です。

もし、ご本人がすでに認知症の進行などによって契約内容を理解できない状態にある場合、これらの対策を新たに結ぶことはできません。

この段階に至ってしまった後で、預金口座の凍結解除や不動産の売却、遺産分割協議への参加といった法律行為が必要になった場合、残された唯一の法的な手段が成年後見制度(法定後見)なのです。

ケース2:頼れる親族がいない、または親族に負担をかけたくない場合

お子さんがいないご夫婦や、生涯独身の方(おひとりさま)、親族はいるものの疎遠であったり、高齢であったりして頼ることができない、といったケースです。

このような状況では、財産管理や身上監護を託せる人が身近にいません。放置すれば、詐欺被害や孤立といったリスクが高まります。

そこで、家庭裁判所が選任する弁護士や司法書士、社会福祉士などの専門家が後見人となり、公的な立場で本人を保護・支援する仕組みが大きな安心材料となります。

ケース3:親族間での対立が深刻な場合

残念ながら、親の財産を巡って兄弟姉妹間の関係が悪化しているケースは少なくありません。「特定の兄弟が親のお金を使い込んでいるのではないか」「誰が財産を管理するかで揉めている」といった状況です。

このような場合に、特定の親族が財産を管理する家族信託などを利用すると、かえって争いが激化する火種になりかねません。

むしろ、家庭裁判所という中立・公正な第三者が間に入り、専門家後見人が厳格なルールの下で財産を管理する方が、親族間の無用な争いや疑念を防ぎ、本人の財産を家族から守るという大きなメリットがあります。

ケース4:本人に多額の借金がある、または悪質な詐欺被害に遭っている場合

本人に多額の借金があり、債権者との交渉や場合によっては自己破産の手続きが必要な場合、家族が対応するのは極めて困難です。法律の専門家である弁護士などが後見人になることで、適切に債務整理を進めることができます。

また、本人が悪質な訪問販売などで不利益な契約を繰り返し結んでしまっている場合、成年後見人には「取消権」という強力な権限が与えられます。これにより、本人が結んでしまった契約を後から取り消し、被害の回復を図ることが可能です。この取消権は、家族信託など他の制度にはない、成年後見制度のユニークかつ強力なメリットの一つです。

6.まとめ

- 後悔の原因は「目的のズレ」:成年後見制度の目的は「厳格な財産保護」であり、家族が望む「柔軟な財産活用」とは相容れないケースが多い。

- 対策は「元気なうち」が鉄則:「家族信託」や「任意後見」といった有効な対策は、すべて本人の判断能力が明確なうちにしか結べない「契約」である。

- 最適解は家庭ごとに違う:どの制度にもメリット・デメリットがあり、絶対的な正解はない。家族の関係性や財産状況によって、選ぶべき道は大きく異なる。

- 成年後見は最後の砦:親族間の対立が深刻な場合や、すでに判断能力がない場合など、成年後見制度が唯一かつ最善の選択となる状況も確かにある。

成年後見制度は、本来、判断能力が低下した本人を保護するための重要な社会インフラです。しかし、その「厳格すぎる財産保護」という目的が、多くの家族が望む「柔軟な財産管理」としばしば衝突し、「こんなはずではなかった」という後悔へと繋がるのです。

本質的な課題は、「どの制度を選ぶか」の前に、「成年後見制度に頼らざるを得ない状況を、いかにして避けるか」を考えることです。この記事をきっかけに、まずはご家族と「万が一、成年後見制度を使わざるを得なくなったら、私たちの家族はどうなるだろう?」という視点で話し合ってみてください。その危機感が、最善の対策への第一歩となるはずです。

司法書士・行政書士事務所リーガルエステート 代表司法書士

司法書士・行政書士事務所リーガルエステート 代表司法書士斎藤 竜(さいとうりょう)

司法書士法人勤務後、2013年独立開業。

司法書士としての法律知識だけではなく、「親子の腹を割った話し合い、家族会議」を通じて家族の未来をつくるお手伝いをすることをモットーに、これまでに400件以上の家族信託をはじめ、相続・生前対策を取り組んでいる。年間60件以上のセミナーを全国各地で行い、家族信託の普及にも努めている。

経験豊富な専門家が明確に解決・提案します。

全国の事務所またはオンライン、LINEチャットなど、

どこからでも気軽に相談可能です。

-

01経験豊富な専門家集団が

あなたの疑問を解決 -

02全国拠点で

相談できます! -

03横浜・新宿・名古屋など

アクセスしやすい!