認知症は、今や高齢者の5人に1人が罹患すると言われる身近な病気です。しかし、法律や実務の世界において、認知症は単なる病名以上の意味を持ちます。

ひとたび「判断能力がない」とみなされれば、親自身の銀行口座が凍結され、介護費用の引き出しすら困難になり、大切に守ってきた実家を売却することもできなくなる。そんな「資産凍結」という過酷な現実が待っているからです。

記事のポイントは以下のとおりです。

- 日常生活の小さなサインを見逃さず、判断能力があるうちに法的な対策を検討することが不可欠。

- 銀行窓口でのやり取り一つで口座がロックされ、親の資産で親を介護ができなくなる。

- 成年後見制度の制約を避け、家族主導で実家売却や預金管理を行うなら「家族信託」が有効。

- 遺言や信託契約を公正証書にすることで、将来の親族トラブルを未然に防げる。

- 司法書士や地域包括支援センターと繋がることで、法務・介護両面からのサポート体制が整う。

この記事を最後まで読めば、親の尊厳を守りながら、家族全員が安心して将来を迎えられるための「正しい手順」がすべてわかります。

目次

- 1.認知症を疑ったら?まずやるべき優先順位

- STEP1.日常生活の「サイン」を見逃さない

- STEP2.病院選び:診断書が「対策の可否」を左右する

- STEP3.公証人や司法書士が診る「意思能力」の判断基準

- 2.放置は厳禁!認知症で資産凍結が起きたら…

- 3.【医療・介護編】行政手続きとサポート体制を整える

- 4.【財産管理】家族信託 vs 成年後見 徹底比較

- 自由な財産管理を叶える「家族信託」

- 裁判所が監督する「成年後見」の注意点

- 費用・期間・自由度の違いを一挙比較

- 5.専門家が明かす!認知症対策3つの失敗事例

- 6.家族会議の進め方とは?親のプライドを傷つけない方法

- 7.ボケる前なら間に合う!今すべき生前対策

- 8.動画解説「親が認知症になった場合のリスクとできる対策」

- 9.まとめ

経験豊富な専門家が明確に解決・提案します。

全国の事務所またはオンライン、LINEチャットなど、

どこからでも気軽に相談可能です。

-

01

経験豊富な専門家集団が

経験豊富な専門家集団が

あなたの疑問を解決 -

02全国拠点で

相談できます! -

03横浜・新宿・名古屋など

アクセスしやすい!

0120-85-0457

0120-85-04571.認知症を疑ったら?まずやるべき優先順位

「親の様子が少しおかしい」と感じたとき、多くのご家族は「まだ大丈夫だろう」と様子を見てしまいがちです。しかし、実務の現場では、この「様子の見守り」が取り返しのつかない資産凍結を招く原因となっています。

認知症の疑いがある場合に、家族が踏むべき3つのステップを優先順位順に解説します。

STEP1.日常生活の「サイン」を見逃さない

「単なる物忘れ」か「認知症の疑い」か、以下のチェックリストで確認してみましょう。2つ以上当てはまる場合は、早めの専門家相談を推奨します。

🚨 急ぎで確認!重要書類の棚卸し

診断が出る前に、「通帳・権利証・実印・保険証券」の所在を必ず把握してください。認知症が進行し「物取られ妄想」が始まると、家族でもこれらに触れることが困難になります。

STEP2.病院選び:診断書が「対策の可否」を左右する

「どこで診てもらえばいいのか」は、その後の認知症対策や相続対策において極めて重要です。

- 「かかりつけ医」への相談

まずは、普段の様子を知る内科などのかかりつけ医に相談し、専門医への紹介状を書いてもらいましょう。 - 「物忘れ外来」や「精神科・心療内科」の受診

精密検査(MRIやCT、長谷川式スケール等の認知機能テスト)を受け、確定診断を受けます。

相続対策(家族信託や遺言)を検討している場合、診断書に書かれる病名や進行度が「契約能力の有無」の証拠となります。進行してから受診すると、対策をしようとした際に「すでに判断能力がなかった」と後から親族に無効を主張されるリスクがあるため、「まだ元気なうち」の受診が、実は一番の防衛策になります。

STEP3.公証人や司法書士が診る「意思能力」の判断基準

医学的な「認知症の診断」と、法律上の「意思能力(契約を正しく理解し判断する力)」は必ずしも一致しません。司法書士は不動産売買や登記の手続きの際に、そして契約を公正証書にする際の公証人も、共通して以下の3点を極めて厳格にチェックしています。

❶ 財産の把握:自分の財産がどこに、いくらあるか理解しているか。

❷ 契約の意味:判を押すとどうなるか(子が家を売れるようになる等)を理解しているか。

❸ 自発的な意思:周囲に言わされず、本人の意思で「任せたい」と思っているか。

状況によって「ハードル」が変わる?

実は、この意思能力の判断は一律ではありません。実務上、以下の要素によって公証人や司法書士の確認はより慎重(厳しく)になります。

親族間の紛争性の有無

「長男と次男が仲が悪く、後で揉めそう」というケースでは、より高い意思能力が求められます。後から「無理やり書かされた」と無効を訴えられるリスクを避けるため、公証人も慎重に本人へ問いかけを行います。

信託・管理する財産の規模

管理する財産が多額であればあるほど、あるいは複雑な投資信託などが含まれるほど、それを「管理させる」という判断に伴う責任が重くなるため、より深い理解力が求められます。

【無料相談】

財産管理で手遅れになる前に

財産管理の対策は、家族の状況によって「正解」が異なります。私たちは、累計4,000件を超えるご相談実績をもとに、あなたの家族にとって最適な解決策を提案します。

2.放置は厳禁!認知症で資産凍結が起きたら…

「認知症になっても、家族が通帳と印鑑を持っていれば大丈夫」と考えていませんか?実は、その考えが非常に危険です。

現代のコンプライアンスを重視する金融機関や不動産実務において、本人の判断能力がない状態での手続きは「無効」とされるため、ある日突然、全ての財産が動かせなくなる「資産凍結」が起こります。

①【生活・身体リスク】命と健康を脅かす日常の崩壊

認知症は、本人が無意識のうちに危険にさらされる状態を作ります。

- 事故・行方不明の恐れ

慣れた道で迷う、信号無視、免許返納後の無意識な運転など、命に関わる事態が想定されます。 - 健康管理の不能

食事をしたことを忘れて何度も食べる(過剰摂取)、逆に食べない(低栄養)。また、持病の薬を飲みすぎる・飲み忘れるといった服薬ミスが病状を急激に悪化させます。 - 巧妙な詐欺被害

オレオレ詐欺や不要な高額リフォーム契約のターゲットになりやすく、正常な判断ができないまま大切な財産を奪われてしまいます。

②【お金の凍結リスク】銀行窓口での不用意な一言が引き金

銀行口座の凍結は亡くなった時だけでなく、存命中であっても「認知症」を理由に起こります。

- 凍結の瞬間

窓口で子が「父が認知症で、暗証番号を忘れたようだ」と伝えた瞬間、銀行員は本人確認不能と判断し、口座をロックします。 - ATMでのトラブル

本人が暗証番号を何度も間違えることでロックがかかり、解除のための「本人出頭」ができずに詰んでしまうケースも多いです。 - 支払いのストップ

口座が止まると、介護施設への入居一時金や、月々の公共料金・医療費の引き落としがすべてストップします。

③【不動産のリスク】実家が売れない「負動産化」の恐怖

不動産は預貯金以上に深刻です。売買には必ず「司法書士による意思確認」が伴うからです。

- 売却手続きの中断

施設入所費用のために実家を売ろうとしても、司法書士の面談で本人の売却意思が確認できなければ、手続きは即座にストップします。 - 管理・賃貸も不可

親名義のアパートの空室を埋めるための賃貸契約や、雨漏りの修繕契約も、本人の判断能力がなければ法的に有効に結べなくなります。結果、資産価値が下がり続けるのを放置するしかなくなります。

④【家族・精神的リスク】「物取られ妄想」と金銭負担が招く亀裂

最後は、家族の絆が壊れてしまうリスクです。

- 「物取られ妄想」による孤立

財布を盗まれた、嫁が隠したといった妄想により、献身的に介護する家族の精神が削られ、家庭内がぎすぎすします。 - 子の貯金による「持ち出し」

親の金が凍結されると、子が月15万〜20万円の施設費を自腹で立て替えざるを得ません。これが数年続くと、子の世代の老後資金や子供の学費が破綻します。 - 親族間トラブル(争族)

特定の子供だけが費用を負担していると、他の兄弟との間で「親の金を隠しているのではないか」「なぜ私だけが」という疑心暗鬼が生まれ、深刻な争いに発展します。

⚠️凍結後に残された唯一の道「成年後見」の壁

一度凍結されると、すでに認知症になり判断能力がない場合の解決策は「成年後見制度」しかありません。しかし、「一生涯かかる月額報酬(2〜6万円)」「裁判所の厳しい監督」「家族が選ばれるとは限らない」といった重い制約が一生続きます。

3.【医療・介護編】行政手続きとサポート体制を整える

親が認知症になった際、まず直面するのが「日々の生活をどう支えるか」という問題です。行政の手続きは複雑に見えますが、正しい順番で進めれば、家族だけで抱え込むリスクを大幅に減らすことができます。

3-1.要介護認定をスムーズに取得するコツ

介護保険サービスを利用するためには、市町村から「要介護認定」を受ける必要があります。しかし、認定調査の際に「実態より軽く判定されてしまう」というトラブルが後を絶ちません。

「見栄を張る親」への対策

認定調査員が自宅に来ると、親は「自分はなんでもできる」としっかりした様子を見せようとしがちです。これを防ぐため、事前に「困っていることリスト」を作成し、調査員にそっと手渡すか、別室で実態(夜間の徘徊、着替えの失敗など)を伝えましょう。

主治医との連携が鍵

判定には主治医の「意見書」が不可欠です。あらかじめ診察の際、日常生活の困りごとを伝えておくと、意見書の内容が実態に即したものになり、適切な要介護度が出やすくなります。

3-2.地域包括支援センターを賢く活用する方法

地域包括支援センターは、いわば「高齢者暮らしのよろず相談所」です。

何をどこまで相談できる?

介護保険の申請代行だけでなく、近所の「物忘れ外来」の情報提供や、認知症カフェの紹介、さらには「最近、悪質な訪問販売が来て困っている」といった防犯相談まで幅広く対応してくれます。

司法書士との接点

実は、地域包括支援センターは司法書士とも密に連携しています。例えば「お金の管理が怪しくなってきたので、後見制度を検討したい」といった相談をセンターにすると、そこから専門家へと繋いでくれるルートが確立されています。まずは「今の困りごとを全て吐き出す場」として活用してください。

3-3.ケアマネジャー選びで決まる介護の質

要介護認定が下りると、ケアプランを作成する「ケアマネジャー」を決めることになります。

相性の見極め方

ケアマネジャーは、親と家族、そして介護サービス業者を繋ぐ現場監督です。認知症のケアに詳しいか、家族のレスパイト(休息)を重視してくれるかを確認しましょう。

専門家ネットワークの重要性

優秀なケアマネジャーは、単にデイサービスを手配するだけでなく、将来の「資産凍結」のリスクについても知識を持っています。「そろそろ銀行の手続きが難しくなりそうですね」と早めにアラートを出してくれるような、周辺知識の豊富な方を選ぶのが理想的です。

3-4.負担を減らす!知っておくべき公的助成

介護が始まると経済的な負担も増えますが、申請しなければ受けられない助成制度も多く存在します。

1)高額介護サービス費制度

1ヶ月に支払った介護保険サービスの自己負担額が上限を超えた場合、超えた分が払い戻される制度です。

2)住宅改修費の支給

手すりの設置や段差解消などのリフォームに対し、最大20万円(自己負担1〜3割)まで補助が出ます。ただし、「着工前の申請」が必須ですので注意してください。

3)自立支援医療(精神通院医療)

認知症の治療(通院や投薬)にかかる費用が原則1割負担に軽減される場合があります。

4)介護休業制度・介護休暇

仕事と介護の両立のために、勤務先に申請することで給付金を受け取りながら休みを取ることができます。

4.【財産管理】家族信託 vs 成年後見 徹底比較

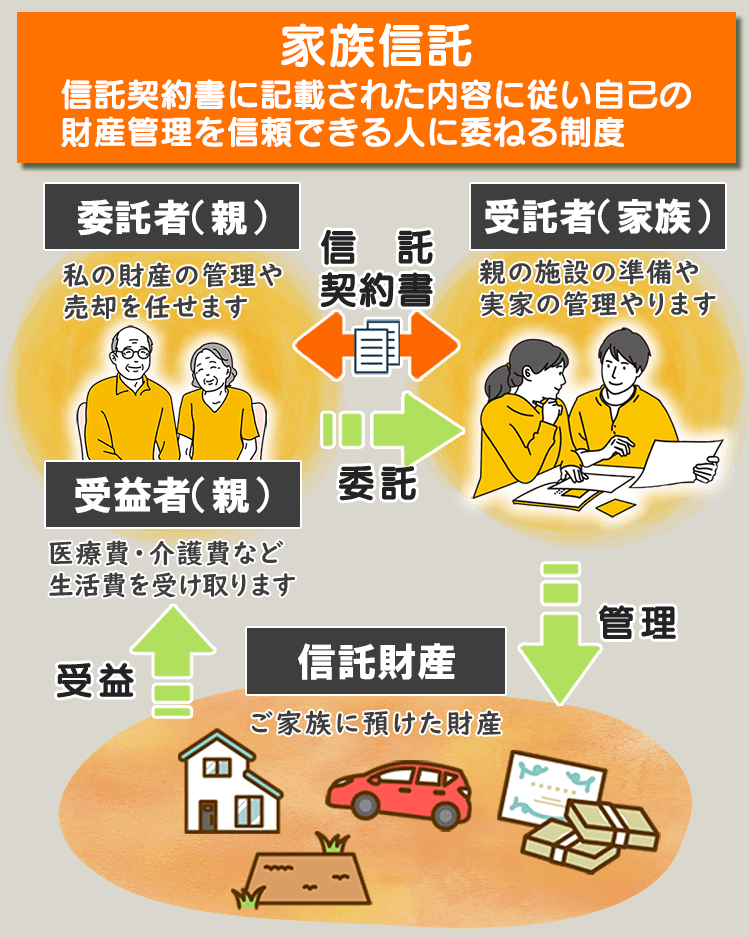

親の判断能力が低下した後の財産管理には、大きく分けて「家族信託」と「成年後見制度」の2つがあります。どちらも「本人のために財産を守る」仕組みですが、その柔軟性や目的は驚くほど異なります。

自由な財産管理を叶える「家族信託」

家族信託は、親が元気なうちに「信頼できる子」に財産の管理権限を託す契約です。信託契約を結び、不動産の名義変更や「信託口口座」の開設を済ませておけば、親が認知症になった後でも、受託者である子が自分の判断で預金を引き出したり、実家を売却したりできます。

成年後見では絶対に認められない「相続税対策のための買い替え」や「孫への教育資金贈与」「アパートの大規模修繕」なども、信託契約の内容次第で自由に行えます。

デメリットと限界

家族信託は「信託した財産」しか守れません。また、後述する「身上監護(施設への入所契約など)」の権限は、厳密には受託者にはない点に注意が必要です。

裁判所が監督する「成年後見」の注意点

成年後見は、家庭裁判所が選んだ後見人が本人の権利を守る公的な制度です。最大の目的は「本人の財産を減らさないこと」です。そのため、株の売却や不動産の活用、親族への贈与などは原則として認められません。

不自由さとコストの壁

一度始めると、本人が亡くなるまでやめることはできません。また、専門職(司法書士や弁護士)が後見人に選ばれた場合、一生涯、親の財産から月額報酬を支払い続けることになります。

特に「居住用不動産(自宅)」を売却する場合、たとえ後見人であっても家庭裁判所の許可が必要です。介護費用が必要であっても、許可が下りるまでには時間がかかります。

費用・期間・自由度の違いを一挙比較

わが家にはどちらが合っているのか。実務で使っている比較基準をまとめました。

実務の裏技:信託と後見の「併用」

お金や家は「家族信託」で自由に、入院等の手続き(身上監護)は「任意後見」で備える二段構えが最強です。

- 家族信託で「お金と不動産」を自由に動かす

実家の売却やアパート経営、生活費の柔軟な捻出は「家族信託」でカバーします。これにより、裁判所の干渉を受けずに家族主導の管理ができます。 - 成年後見(任意後見)で「身上監護」を補う

信託ではできない「入院手続きのサイン」や「介護契約の締結」といった、本人に代わって法律行為を行う権限を、後見制度で確保しておきます。

5.専門家が明かす!認知症対策3つの失敗事例

インターネットや本で得た知識だけで「なんとかなる」と自己判断するのは禁物です。司法書士の視点から、特によくある3つの失敗パターンを解説します。

事例①:診断後に相談し手遅れになった例

最も多いのが、病院で「中等度以上の認知症」と診断された後に慌てて相談に来られるケースです。父に認知症の兆候が出ていたが、家族で「まだ話は通じるから」と先延ばしに。半年後、いよいよ預金の引き出しが難しくなり、家族信託の相談に来られました。

面談の結果、お父様は「自分の財産がどこに、どれだけあるか」を正しく認識できておらず、公正証書の作成(信託契約)が不可能な状態でした。

■ 教訓:

「診断が出てから対策」では遅すぎます。「あれ? おかしいな」と思った瞬間が、法的な対策ができるラストチャンスです。

事例②:良かれと思った生前贈与の落とし穴

「親がボケる前に、自宅の名義を自分に変えておこう」という安易な生前贈与も、大きなリスクを孕んでいます。長男が「将来の売却に備えて」と、父から自宅の贈与を受けました。税理士に相談せず、自分たちで名義変更の登記だけを済ませたケースです。

翌年、長男のもとに数百万円の「贈与税」の納付通知が届きました。さらに、数年後に自宅を売却しようとした際、父が住んでいた家であれば受けられたはずの「3,000万円の特別控除(譲渡所得の減税)」が使えず、多額の税金を支払う羽目になりました。

■ 教訓:

不動産の生前贈与は税務上の負担が極めて重くなる傾向があります。資産凍結を防ぐのが目的なら、名義だけを移し、税金がかからない「家族信託」の方が圧倒的に有利な場合が多いのです。

事例③:自己流の契約書を銀行で拒絶された例

「ネットで拾った雛形で契約書を作ったから、安く済んだ」という成功体験が、銀行の窓口で打ち砕かれる事例です。費用を節約するため、市販の本やネットの情報を参考に自力で「家族信託契約書」を作成し、公証役場で確定日付をもらいました。

いざ銀行へ行き「信託口口座」を作ろうとしたところ、窓口で「この契約書の条項では、当行の規定を満たしていないため受付できません」と門前払い。修正しようにも、その頃には親の認知症が進行しており、再契約は不可能。結局、口座は作れず資産凍結を防げませんでした。

■ 教訓:

家族信託は「作って終わり」ではなく、「金融機関がその契約書で認めてくれるか」が全てです。各銀行の審査基準を熟知している司法書士を通さないと、せっかくの契約書もただの紙屑になってしまいます。

【無料相談】

財産管理で手遅れになる前に

財産管理の対策は、家族の状況によって「正解」が異なります。私たちは、累計4,000件を超えるご相談実績をもとに、あなたの家族にとって最適な解決策を提案します。

6.家族会議の進め方とは?親のプライドを傷つけない方法

認知症対策において、最大の難関は「制度の理解」ではなく「親との話し合い」です。親世代にとって、子供からお金の管理について口出しされることは「自分の人生を否定された」と感じさせてしまうリスクがあります。

6-1.反対されない!お金の話を切り出すフレーズ

親が身構えてしまうのは「管理させて」という言葉が「自由を奪われる」と変換されるからです。切り出し方一つで、親の反応は劇的に変わります。

NGワード:「もうボケてきてるんだから、私に管理させて」

これは親のプライドを最も傷つける言葉です。強い拒絶反応を招き、その後の話し合いが一切できなくなる恐れがあります。

推奨フレーズ:「お父さんの希望を、最後まで叶えられるように準備したい」

主語を「お父さん(親)」にします。「もし入院した時に、お父さんが希望する治療をスムーズに受けられるように」「お母さんが大切にしてきたこの家を、変な詐欺から守れるように」といった、「親の権利を守るための対策である」というスタンスを貫いてください。

6-2.兄弟間のトラブルを防ぐ情報共有のルール

認知症対策を特定の子(例えば同居している長男)だけで進めてしまうと、他の兄弟から「親の金を独り占めしようとしている」と疑われ、後の相続トラブルの火種になります。

「隠し事をしない」が鉄則

親の財産状況や、これから行おうとしている対策(家族信託の内容など)は、可能な限り早い段階で兄弟全員に共有しましょう。

「親の意思」を動画やメモで残す

家族会議の際、親が「長男に管理を任せたい」と言っている姿をスマホの動画で記録したり、簡単な議事録を作って兄弟で共有したりしておくと、将来の「言った言わない」の争いを防げます。

6-3.専門家(第三者)を介入させるメリット

家族だけで話し合うと、どうしても感情的になりがちです。そこで、司法書士のような「第三者」を介在させることには大きなメリットがあります。

「法律の専門家の意見」という外圧を活用する

「子供が言っていること」ではなく「司法書士という専門家が、今の法律制度上、準備が必要だと言っている」という形にすることで、親も冷静に耳を傾けやすくなります。

客観的なリスク提示

「今対策をしないと、具体的にこれだけの費用(成年後見の報酬など)がかかる可能性がある」という客観的な数値を提示することで、損得勘定からも納得を引き出しやすくなります。

「親が認知症になったらやるべきこと」の究極の答えは、実は「判断能力がしっかりしているうちに、将来の権限を移しておくこと」に尽きます。認知症と診断され、意思疎通が困難になってからでは、法律上「契約」ができなくなり、選べる選択肢が激減するからです。

7.ボケる前なら間に合う!今すべき生前対策

ここでは、まだ間に合う方が今すぐ検討すべき「3つの柱」を解説します。

7-1.将来の管理人を指名する「任意後見契約」

「将来、判断能力が落ちたときに備えて、信頼できる人に後見人になってもらう」とあらかじめ公証役場で契約しておく制度です。

最大の特徴は、「自分で自分のサポーターを選べる」点にあります。認知症が悪化した後に家庭裁判所が決める「法定後見」では、面識のない弁護士や司法書士が選ばれることも多いですが、任意後見なら「長女に任せたい」という希望が100%叶います。

注意点

実際に発動(認知症が進行)した後は、家庭裁判所が選ぶ「監督人」がつきます。本人の財産を守るための厳しいチェックが入るため、柔軟な資産運用や親族への贈与などは難しくなる点に留意が必要です。

7-2.実家と現金を子に託し、凍結を防ぐ「家族信託」

本記事で繰り返し推奨している、資産凍結を防ぐための最も柔軟な対策です。「実家」を信託財産に入れておくことで、親が施設に入った後の空き家問題をスピーディーに解決できます。

通常なら「成年後見人+家庭裁判所の許可」が必要な実家売却も、家族信託なら受託者である子の判断ひとつで売却・賃貸が可能になります。親の介護費用が急に必要になった際、最も確実に資金を捻出できる手法です。

7-3.争いを100%防ぐための「公正証書遺言」

認知症対策とセットで必ず行うべきなのが遺言書です。生前の管理だけでなく、亡くなった後の「出口」まで決めておくことで、家族の負担は最小限になります。

認知症が進み始めた後に作成した「自筆」の遺言書は、後から他の親族に「あの時は認知症だったから無効だ」と訴えられるリスクが非常に高いです。公証人が立ち会い、判断能力を確認した上で作成する「公正証書遺言」であれば、その証拠力は極めて高く、死後の争いを未然に防ぐ最強の盾となります。

7-4.漏れなし!生前対策に必要な書類チェックリスト

いざ専門家に相談しようと思った際、以下の書類を揃えておくだけで、対策のスピードは劇的に上がります。

親(委託者・遺言者)の書類

- 本人確認書類: 住民票、印鑑証明書

- 不動産関連: 固定資産税の納税通知書(または名寄帳)、権利証のコピー

- 現金関連: 預金通帳のコピー(どこの銀行にいくらあるかの把握用)

子(受託者・後見候補者)の書類

- 本人確認書類: 住民票、印鑑証明書

共通書類

- 家族関係の証明: 親族関係がわかる戸籍謄本一式

書類を揃える過程で、親自身が「自分の財産をどうしたいか」を振り返るきっかけにもなります。まずは通帳の山を整理し、権利証の場所を確認すること。この「棚卸し」こそが、認知症対策の第一歩です。

8.動画解説「親が認知症になった場合のリスクとできる対策」

9.まとめ

- 日常生活の小さなサインを見逃さず、判断能力があるうちに法的な対策を検討することが不可欠。

- 銀行窓口でのやり取り一つで口座がロックされ、親の資産で親を介護ができなくなる。

- 成年後見制度の制約を避け、家族主導で実家売却や預金管理を行うなら「家族信託」が有効。

- 遺言や信託契約を公正証書にすることで、将来の親族トラブルを未然に防げる。

- 司法書士や地域包括支援センターと繋がることで、法務・介護両面からのサポート体制が整う。

認知症は、親からこれまでの「役割」を奪ってしまう病気かもしれません。しかし、適切な準備をしておけば、親の財産を親のために使い切り、最期まで尊厳ある生活を支え続けることができます。

最初の一歩は「今の状況を専門家に話すこと」から始まります。 私たちは、あなたの家族にとって最適な「守り方」を一緒に考えます。まずは無料相談をご活用ください。

司法書士・行政書士事務所リーガルエステート 代表司法書士

司法書士・行政書士事務所リーガルエステート 代表司法書士斎藤 竜(さいとうりょう)

司法書士法人勤務後、2013年独立開業。

司法書士としての法律知識だけではなく、「親子の腹を割った話し合い、家族会議」を通じて家族の未来をつくるお手伝いをすることをモットーに、これまでに400件以上の家族信託をはじめ、相続・生前対策を取り組んでいる。年間60件以上のセミナーを全国各地で行い、家族信託の普及にも努めている。

経験豊富な専門家が明確に解決・提案します。

全国の事務所またはオンライン、LINEチャットなど、

どこからでも気軽に相談可能です。

-

01経験豊富な専門家集団が

あなたの疑問を解決 -

02全国拠点で

相談できます! -

03横浜・新宿・名古屋など

アクセスしやすい!