今や高齢者世帯の半数以上(51.6%)が「一人暮らし」の時代。もはや他人事ではありませんが、そこで避けて通れないのが認知症による「限界」の問題です。

実は、一人暮らしの限界は身体的な衰えだけではありません。銀行口座が凍結され「親のお金が1円も下ろせなくなる」という法律・経済的な限界が必ずやってきます。

記事のポイントは以下のとおりです。

- 一人暮らしの限界は「本人の大丈夫」ではなく、冷蔵庫やポストに現れる「7つの生活破綻サイン」で客観的に判断する。

- 認知症で口座が凍結されると、医療費等の例外的な引出しにも厳格な手続が必要となり、子が一時的に費用を立て替えるリスクがある。

- 親が元気なうちに「家族信託」で管理を任せておけば、認知症後も子が「自分の判断とはんこ」で親の資産を守れる。

- 「家族信託」と「任意後見」をセットで備えることが、子世代に負担をかけない対策になる。

本記事では、200件以上の財産管理に携わってきた司法書士が、一人暮らしの「限界サイン」と親の資産を守り抜くための「具体的な解決策」をプロの視点で解説します。

目次

経験豊富な専門家が明確に解決・提案します。

全国の事務所またはオンライン、LINEチャットなど、

どこからでも気軽に相談可能です。

-

01

経験豊富な専門家集団が

経験豊富な専門家集団が

あなたの疑問を解決 -

02全国拠点で

相談できます! -

03横浜・新宿・名古屋など

アクセスしやすい!

0120-85-0457

0120-85-04571.認知症の一人暮らし「限界」のサイン7選

「まだ一人で大丈夫」という親の言葉をどこまで信じていいのか。まずは、以下の「限界サイン」に心当たりがないかチェックしてみてください。

司法書士として多くの相談を受ける中で、ご家族が「もっと早く気づいていれば」と後悔されるポイントは共通しています。これら7つのサインを詳しく解説します。

1-1.食事の偏りと冷蔵庫の異変

冷蔵庫の中身は、親の判断能力を映し出す鏡です。

- 同じ惣菜がいくつも入っている

- カビの生えた食材が放置されている

- 冷凍庫がパンパンで中身が把握できていない

献立を考え、古いものから消費するという一連の工程は、脳に高い負荷をかけます。これができなくなると、食中毒のリスクだけでなく、栄養不足から一気に認知症が悪化する悪循環に陥ります。

1-2.火の不始末と「火災」のリスク

キッチンを確認し、以下の形跡がないか見てください。

- 鍋の底が真っ黒に焦げている

- コンロ周りの壁に火を上げた跡(焦げ)がある

- 「やかんを火にかけたこと」自体を忘れている

認知症の方は、火をつけたこと自体を忘れてしまいます。ボヤ騒ぎは「最後のアラート」です。一度でも火の不始末があったなら、たとえ本人が拒んでも、火元を断つか一人暮らしを止める判断を下さなければなりません。

1-3.衛生状態の悪化とゴミの放置

家の中に異臭が漂ったり、ゴミ出しの曜日が守れなくなったりしていませんか?

- お風呂を嫌がり、何日も同じ服を着ている

- ゴミを捨てられず、部屋の隅に溜まっている

お風呂を嫌がる、洗濯をしないといった「セルフネグレクト(自己放任)」は、認知症による意欲低下の典型です。不衛生な環境は近隣トラブルの火種になり、地域社会から孤立する原因になります。

1-4.徘徊や昼夜逆転による危険

夜中に外へ出ようとしたり、警察に保護される事態は、もはや見守りの限界です。

- 「ここはどこ?」とパニックになる

- 目的地を忘れ、何時間も歩き回る

交通事故や冬場の凍死など、一人暮らしを続けさせること自体が命を脅かすギャンブルになってしまいます。一度でも警察の世話になったら、即座に対策を講じるべき段階です。

1-5.公共料金の滞納と不審な契約

ポストの中身は、社会生活が維持できているかを示します。

- 電気や水道の「督促状」が溜まっている

- 見覚えのない高額な健康食品や布団がある

- リフォーム業者などの名刺が散乱している

支払う意思があっても「払い方」がわからなくなっているのは深刻です。また、見覚えのない高額な健康食品やリフォーム契約の形跡がある場合、悪徳業者のターゲットにされています。断る力が残っていない以上、誰かが管理を代わるしかありません。

1-6.郵便物の放置と金銭管理のミス

役所からの重要な封筒が未開封のまま放置されていませんか?

- 銀行の暗証番号を何度も間違う

- 通帳や印鑑を頻繁に紛失し、探し回っている

さらに、銀行の暗証番号を忘れて何度もロックをかけるようになったら、「資産凍結」のカウントダウンです。銀行が「本人の意思確認不可」と判断すれば、親の生活費すら引き出せなくなります。

1-7.近隣トラブルと被害妄想の深刻化

「誰かに財布を盗まれた」という妄想の矛先が近隣住民に向くと危険です。

- 近所の人の悪口を執拗に言う

- 深夜に大声を出し、壁を叩く

長年築いた近所付き合いが一瞬で崩れ、自宅に住み続けること自体が困難になります。周囲とのトラブルが頻発し始めたら、家族だけで支える限界を物理的に超えていると言わざるを得ません。

【無料相談】

財産管理で手遅れになる前に

財産管理の対策は、家族の状況によって「正解」が異なります。私たちは、累計4,000件を超えるご相談実績をもとに、あなたの家族にとって最適な解決策を提案します。

2.「限界かも」と思ったら?不安を解消する3ステップ

親の一人暮らしに危うさを感じたとき、多くの方が「まだ大丈夫なはず」という希望と「何かあったらどうしよう」という恐怖の間で板挟みになります。この漠然とした不安を解消し、前向きな一歩を踏み出すための3つのステップをお伝えします。

STEP❶ 罪悪感を捨てて「現状」を認める

まず最初に行っていただきたいのは、ご自身の心にある「罪悪感」の手放しです。

「親を住み慣れた家から引き離すのはかわいそうだ」「施設に入れるのは親不孝ではないか」と自分を責めてしまう方は少なくありません。しかし、司法書士として多くの現場を見てきた私から言わせれば、本当の親不孝とは事故が起きるリスクを予見しながら「何もしないこと」です。

認知症による徘徊や火の不始末は、本人の努力や家族の愛情だけで防げるものではありません。

現状を直視し、プロの手を借りる決断をすることは、決して親を見捨てたことにはなりません。むしろ、親の命と尊厳を最後まで守り抜くための「最も誠実な愛情の形」であると捉え直してください。

STEP❷ ケアマネに「困りごと」をすべて話す

次に、自分たちだけで「もう無理かどうか」を判断するのを止めましょう。地域の「地域包括支援センター」や、担当の「ケアマネジャー」といった専門家は、これまで何百件もの一人暮らしの限界を見てきたプロフェッショナルです。

彼らに相談する際は、遠慮は不要です。むしろ、以下のような「家族だからこそ感じるストレスや不安」をありのままに伝えることが、適切な支援を引き出す鍵となります。

✅ 同じ電話が1日に何十回もかかってきて、仕事や家事が手につかない

✅ 近所の人からゴミの出し方や庭の手入れで苦情を言われ、謝りに行くのが辛い

✅ 親が通帳や印鑑を隠してしまい、一緒に探すだけで半日が潰れてしまう

✅ 火の消し忘れや、夜中に外に出てしまうことが怖くて、夜も安心して眠れない

こうした泥臭い悩みは、介護サービスを調整するための重要な判断材料になります。プロの視点から「今の状態は、ご家族だけで支えるには限界を超えています」という客観的な判断をもらうことで、あなたの心に重くのしかかっていた負担が、驚くほど軽くなるはずです。

STEP❸ 家族で「いつまで」の期限を決める

最後のアクションは、家族の間で具体的な「撤退のルール」を決めておくことです。不安がいつまでも消えないのは「この状態がいつまで続くのか」「どのタイミングで動けばいいのか」という基準が曖昧だからです。

そこで、主観的な「そろそろ無理かな」という感覚ではなく、誰が見ても明らかな「具体的な発生事象」をデッドラインとして共有しておきましょう。例えば、以下のような基準です。

【安全の限界】

コンロに焦げ跡を見つけた、またはボヤ騒ぎを起こした時

【身体の限界】

警察に保護されるような徘徊が、2回以上起きた時

【お金の限界】

通帳や印鑑を紛失し、銀行の暗証番号も分からなくなった時

【周囲の限界】

近隣住民から騒音やゴミのトラブルで、直接苦情が来た時

このように「〇〇が起きたら、その時は生活環境を変えよう」という明確な境界線を引いておけば、いざその時が来たときに迷わず動けます。「限界」を予測不能なパニックにするのではなく、親の尊厳を守るための計画的な「次の一歩」に変えていくのです。

3.認知症の一人暮らしを支える3つのサポート体制

「限界のサイン」は出ているけれど、少しでも長く自宅で過ごさせてあげたい。そう願うご家族が利用すべきサポートは、大きく分けて3つあります。

3-1.介護サービスで「人の目」を増やす

一人暮らしを継続する最大の秘訣は、家族以外が介入する「人の目」を増やすことです。

認知症の方は、家族に対しては「大丈夫」と強がってしまうもの。しかし、ケアのプロであるヘルパーやデイサービスのスタッフであれば、本人の小さな異変(薬の飲み忘れや体調の変化)にいち早く気づけます。

特に、週に数回のデイサービス利用は、社会的な刺激となり認知症の進行を遅らせる効果も期待できます。家族にとっても「プロが見てくれている時間」があるだけで、精神的なゆとりが全く変わってきます。

3-2.地域見守り網と配食サービスの活用

介護保険以外にも、地域のインフラを活用した「緩やかな見守り」を組み込みましょう。

特におすすめなのが、お弁当の「配食サービス」です。単に食生活を支えるだけでなく、配達員が「手渡し」することで安否確認の役割を果たしてくれます。

また、最近では郵便局やヤクルト、ガスの検針員と自治体が連携した見守りネットワークも充実しています。こうした「地域の網」を重ねて張ることで、孤独死や発見の遅れという最悪の事態を防ぐことができます。

3-3.見守り家電やGPSでの遠隔ケア

離れて暮らすご家族にとって、最新のテクノロジーは心強い味方になります。

- 見守りカメラ:部屋の様子をスマホで確認。

- IoT電球・家電:電気の使用状況で「いつも通り動いているか」を察知。

- GPSキーホルダー:外出時に持ち歩くことで、徘徊や迷子を早期発見。

ここで大切なのは、「監視」ではなく「安心」のために使うという姿勢です。「何かあったらすぐに駆けつけられるように」と親に伝え、プライバシーに配慮しながら導入するのが、スムーズな運用のコツです。

【無料相談】

財産管理で手遅れになる前に

財産管理の対策は、家族の状況によって「正解」が異なります。私たちは、累計4,000件を超えるご相談実績をもとに、あなたの家族にとって最適な解決策を提案します。

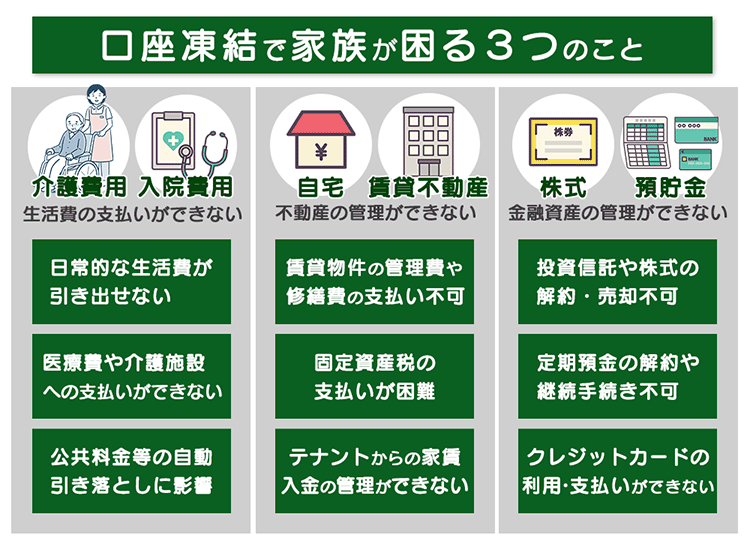

4.盲点!身体より先にくるお金の凍結

「うちはまだ、自分の足で歩けているから大丈夫」そう思っているご家族ほど注意が必要です。実は、身体的な限界よりも先に「お金の管理の限界」がやってくるケースが非常に多いからです。

4-1.銀行が察知すると口座は止まる

銀行は、預金者の判断能力が低下したと判断した瞬間、口座を凍結します。これは、認知症に乗じた詐欺や親族による使い込みから、預金者を守るための銀行側の防衛策です。

一度「意思確認ができない」と記録されると、原則として後見人を立てるまで凍結は解除されません。

4-2.カード紛失や暗証番号忘れの罠

窓口に行かなければ大丈夫、というわけでもありません。認知症が進むと「キャッシュカードをどこに置いたか忘れる」「暗証番号を何度も間違えてロックがかかる」といったトラブルが頻発します。

カードの再発行やロック解除には、原則として「本人の意思確認」が必要です。しかし、その時点で認知症が進行していると、意思確認ができず、手続きがストップしてしまいます。結果として、ATMすら使えなくなり、事実上の資産凍結状態に陥るのです。

4-3.介護費用の「立替」が招く家族の破綻

親の口座が凍結されると、施設への入居費用や入院代を、子供が自分の財布から「立替払い」することになります。

◆ 施設の入居一時金(数百万円〜)

◆ 毎月の入院・介護費(月15〜20万円)

介護はいつまで続くか分かりません。数年、十数年と続く立替は、子供世代の家計を確実に圧迫します。

自分の子供の教育資金や、自分たちの老後資金を削って介護費用を捻出するようになれば、「介護共倒れ」の危機です。親に十分な資産があるにもかかわらず、それが使えないために家族全員が苦しむ。これこそが、一人暮らしの「法律的な限界」の恐ろしさです。

4-4.お金がない親の介護費用捻出方法

親に十分な貯金がない、あるいは既に凍結されてしまった場合でも、諦める必要はありません。以下の6つの対処法を検討してください。

① ケアマネに「減免制度」を相談する

所得に応じて、介護費用の自己負担額を抑える「高額介護サービス費」や、施設の居住費・食費が安くなる「特定入所者介護サービス費」などの制度があります。まずはケアマネジャーに現状を話し、使える制度がないか確認しましょう。

② 世帯分離で介護費用を抑える

親と子の世帯を分ける「世帯分離」を行うことで、親の世帯所得が下がり、介護保険の自己負担割合や施設費用の負担区分が軽減される場合があります。ただし、健康保険料への影響など注意点もあるため、慎重な検討が必要です。

③ 自宅を売却・活用して資金を作る

親が住まなくなった実家を売却、あるいは自宅を担保に融資を受けるリバースモーゲージなどを検討します。ただし、親が認知症になってからでは「家族信託」などの対策をしていない限り、不動産を売却することは極めて困難になります。

④ 費用が安い「公的施設」を選択する

民間主体の有料老人ホームは入居金や月額費が高額になりがちですが、「特別養護老人ホーム(特養)」などの公的施設は所得に応じた費用設定となっており、比較的安価に利用できます。

⑤ 最終手段として「生活保護」を検討する

どうしても資金が尽きた場合は、生活保護の申請も選択肢に入ります。親族に「扶養の照会」が行くなどのハードルはありますが、憲法で守られた最低限度の生活を維持するための正当な権利です。

⑥ 子の「立替」は証拠を残して防衛する

やむを得ず子供が費用を出す場合は、必ず領収書や振込記録を保管してください。将来、親が亡くなった際の相続で「親の面倒をこれだけ見た」という証拠(寄与分)として認められたり、他の兄弟とのトラブルを防いだりするために不可欠です。

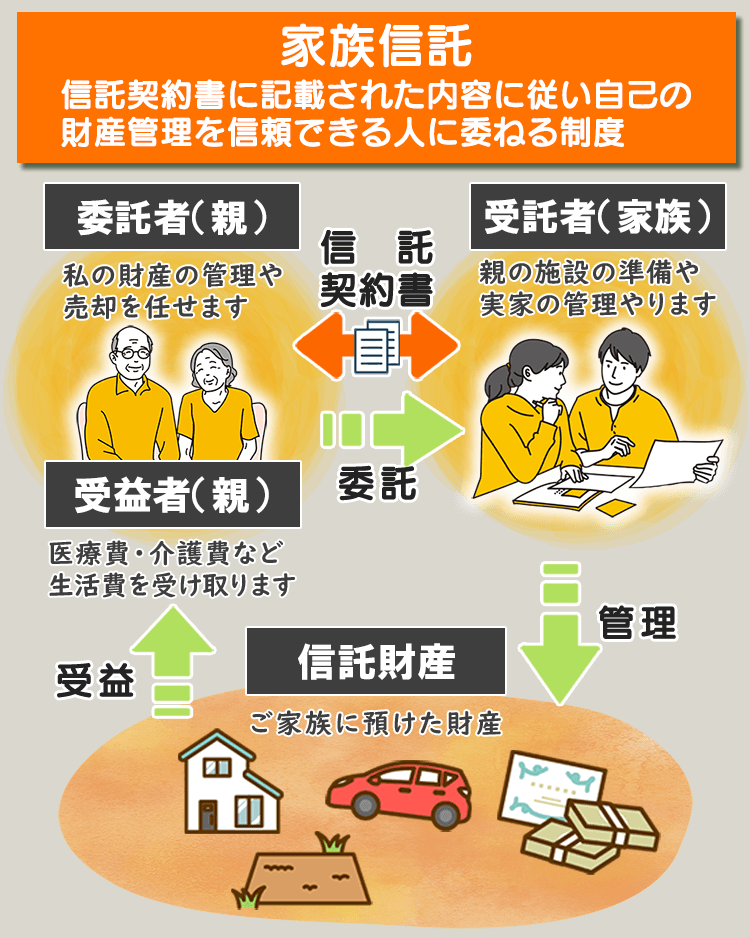

5.一人暮らしを継続するなら「家族信託」

家族信託とは、親の判断力がしっかりしているうちに「もしもの時は、子供が親の代わりにはんこを押してお金や家を動かせる」ようにしておく仕組みです。銀行口座が凍結されても、子供が「家族専用の窓口」を持っているため、親の生活費を滞らせることなく守り抜くことができます。

5-1.自宅の名義を託しても住み続けられる

「名義を子供に変えたら、家を追い出されるのでは?」と不安に思うご両親は多いですが、家族信託はその心配がいりません。家族信託は、不動産の「名義」と「使う権利」を切り離して考えることができるからです。

- 名義(管理権):子供(受託者)に移る

- 住む権利(受益権):親(受益者)が持ち続ける

つまり、見た目の生活は何も変わらないのに、法律上の管理権だけを子供に移すことができます。万が一、親が認知症で判断能力を失っても、子供が「管理権」を持っているため、雨漏りの修繕やバリアフリー改修、あるいは将来の売却などを子供の判断でスムーズに進めることが可能になります。

5-2.子供が親の代わりに支払いを代行

家族信託を組むと、銀行に「信託口口座(しんたくぐちこうざ)」という、信託専用の口座を作ります。これが資産凍結を防ぐ最大の武器になります。

親の余剰資金をこの口座に移しておけば、親が認知症になった後でも、子供がそこから介護費用や入院費、老人ホームの月額費用を支払うことができます。

⚠️ 信託口口座の注意点

信託口口座は、すべての銀行で作れるわけではありません。むしろ、対応している銀行は限られており、開設にあたっては公正証書による契約書が必須となるなど、要件は厳格です。どこの銀行で口座を作るかは、信託契約の内容を決めるのと同等に重要な実務上のハードルです。

5-3.施設入所後の「実家売却」もスムーズに

一人暮らしの限界が来て施設に入った後、誰もいない実家は急速に傷み、維持費(固定資産税や管理費)だけがかさむ「負動産」になりがちです。

通常、認知症の親の名義の家を売るには、家庭裁判所から「成年後見人」を選んでもらい、さらに「居住用不動産処分の許可」を得るという、非常に手間と時間(数ヶ月単位)がかかる手続きが必要です。裁判所が売却を認めないケースも少なくありません。

しかし、家族信託をしていれば、子供の判断だけで、市場のタイミングを見てスムーズに売却手続きを進めることができます。

❶ 実家を売却して現金化する

❷ そのお金を「信託口口座」に入れる

❸ 親の介護施設費用や医療費として、最期まで使い切る

⚠️ 出口戦略と税金の注意点

家族信託を活用した売却では、「いつ売るか」が極めて重要です。親の存命中であれば、マイホーム売却の税務優遇(3,000万円控除)を受けられる可能性があります。しかし、親が亡くなった後に信託を継続したまま売却すると、相続後の「空き家特例」が適用できず、数百万円単位の節税チャンスを逃すリスクがあるためです。

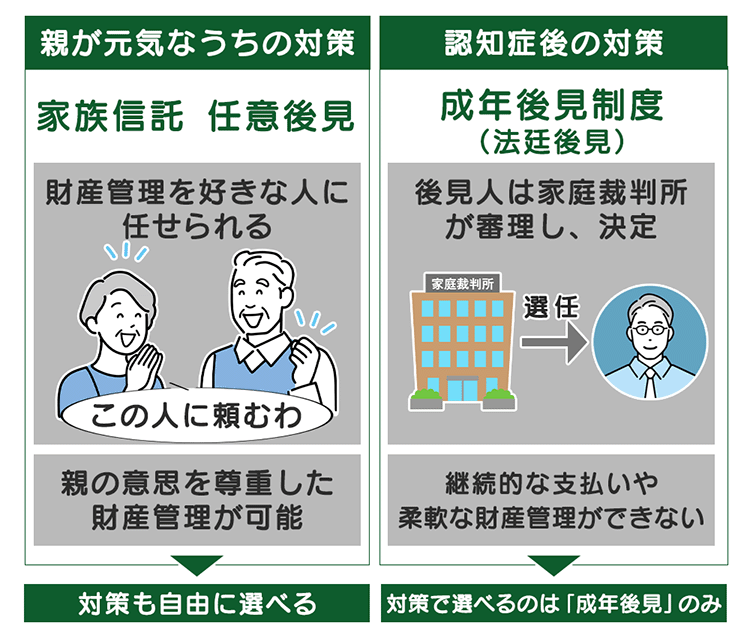

6.後見制度vs家族信託|後悔しない使い分け

「どちらが良いか」ではなく、「我が家に必要なのはどちらか」を見極めることが大切です。特に「自由度」と「コスト」の差を正しく理解しておかないと、後で「こんなはずじゃなかった」と後悔することになります。

6-1.成年後見の「コストと手間」の真実

成年後見制度は、判断能力を失った後に裁判所を介して利用する「公的な保護」の仕組みです。これまで「一度始めると一生終われない」という点が大きな負担とされてきましたが、2026年の法改正により、制度のあり方が大きく変わります。

「終わりのある制度」への進化

これまでは本人が亡くなるまで原則継続されましたが、新制度では「不動産売却の間だけ」といった必要な期間に限定した利用や、目的達成後の終了が柔軟に認められる見込みです。これにより、一生続く専門職への報酬負担を抑えられる可能性があります。

財産活用の「制限」は継続

制度が柔軟になっても、家庭裁判所の監督下に置かれるという本質は変わりません。後見制度の目的は「本人の財産維持」であるため、孫への祝い金や家族旅行、積極的な相続税対策などは、引き続き原則として認められない点に注意が必要です。

裁判所への「事務負担」

親族が後見人になる場合、1円単位の収支管理や定期的な報告義務は残ります。この事務作業の煩雑さが、介護を担うご家族の大きな精神的負担になるケースは依然として多いのが実情です。

「必要な時だけ利用できる」ようになったのは朗報ですが、裁判所の許可を待つ手間や資産活用の制限を考えると、「家族の思い通りに、柔軟に資産を守りたい」というケースでは、やはり元気なうちに準備する家族信託に軍配が上がります。

6-2.家族信託で「できないこと」を補う方法

家族信託は、財産管理において非常に高い自由度を誇りますが、実は「身上保護(しんじょうごほ)」と呼ばれる権利がありません。

- 家族信託ができること

預金の引き出し、不動産の管理・売却(財産管理) - 家族信託ができないこと

施設への入所契約、病院への入院手続き、介護保険の申請(身上保護)

「家族信託だけしていれば安心」と考えるのは不十分です。親の一人暮らしが限界を迎え、施設に入所する際、本来は「本人の同意」や「代理権」が必要です。そのため、実務では「家族信託(お金の管理)」と「任意後見(生活・契約の代理)」をセットで契約しておくのが、最も漏れのない最強の対策となります。

6-3.対策の期限は「MCI(軽度認知障害)」の段階まで

家族信託も任意後見も、あくまで「契約」です。そのため、本人に「契約の内容を理解し、判断する能力」が残っていなければ、手続きを進めることはできません。

- 認知症が進行した後

「法定後見(裁判所が後見人を決める)」しか選択肢がありません。自由な財産管理や、信頼する子供に任せることはできなくなります。 - MCI(軽度認知障害)の段階

専門家(司法書士など)が面談し、本人の意思が確認できれば、家族信託を契約できる「ラストチャンス」です。

「まだ、たまに物忘れをする程度だから」と様子を見ている間に、病状は進行します。一度でも「本人の意思確認ができない」と診断や銀行窓口で判断されてしまうと、希望する対策はすべて封じられてしまいます。「少し早いかな」と思う今こそが、最善のタイミングです。

【無料相談】

財産管理で手遅れになる前に

財産管理の対策は、家族の状況によって「正解」が異なります。私たちは、累計4,000件を超えるご相談実績をもとに、あなたの家族にとって最適な解決策を提案します。

7.【事例】認知症の父が家族信託を選んだ結果

司法書士として私がお手伝いした、あるご家族の実話をご紹介します。この事例には、一人暮らしの限界に直面した際の「理想的な出口戦略」が詰まっています。

7-1.「家を離れない」父の願いを叶えた設計

地方で一人暮らしをしていた80代のAさん。軽度の物忘れが始まり、娘さんは「そろそろ一人暮らしは限界では?」と心配していました。しかし、Aさんの願いは「最期までこの家で暮らすこと」。

そこで、父の意思を尊重しつつ、万が一の事態に備えて「家族信託」を締結しました。

設計内容

実家の名義と、当面の介護資金(500万円)を娘さんの管理下に置く。

父の安心

自宅に住み続ける権利は父が持ち、生活費は今まで通り父の年金で賄う。

⚠️ 事前の備え

「親の判断力がしっかりしているうちに、銀行や不動産の『代理権(管理する権利)』を移しておく」という準備があったからこそ、この後の急変にも娘さんは慌てずに済みました。

7-2.徘徊発生!緊急の入所でも資金は万全

信託から2年後、事態は急変します。Aさんの認知症が進行し、深夜にパジャマ姿で外を歩く「徘徊」が発生してしまったのです。近隣住民に保護され、ケアマネジャーからも「安全面で、もう一人暮らしは限界です」と告げられました。

急遽、手厚いケアが受けられる施設への入所が決まりましたが、ここで家族信託が真価を発揮します。

入所一時金としてまとまった額(300万円)が必要になりましたが、娘さんは「信託口口座」の印鑑を持っていたため、即座に支払いを完了。もし信託をしていなければ、銀行から「お父様の意思確認ができない」と口座を凍結され、娘さんが自分の貯金を切り崩して立替えるところでした。

7-3.実家を売却し、介護資金の不安をゼロに

父が施設に移り、空き家となった実家。誰も住まない家の維持費(固定資産税や庭の手入れ代)は、年間数十万円にのぼります。娘さんは父の将来の医療費を確保するため、実家の売却を決断しました。

ここでも家族信託が役立ちました。父はすでに重度の認知症で売却の意思表示ができない状態でしたが、受託者である娘さんの判断だけで、スムーズに売却手続きを進めることができたのです。

- 結果

実家は1,500万円で売却。 - その後

売却益はすべて信託口座にプールされ、父の施設費用として「最期までお金に困らない」環境が整いました。

娘さんは、「父の資産だけで、父に最高のケアを受けさせてあげられた。父との最期の時間を、お金の心配なく過ごせたのが一番の救いです」と語ってくれました。

6.まとめ

- 一人暮らしの限界は「本人の大丈夫」ではなく、冷蔵庫やポストに現れる「7つの生活破綻サイン」で客観的に判断する。

- 認知症で口座が凍結されると、医療費等の例外的な引出しにも厳格な手続が必要となり、子が一時的に費用を立て替えるリスクがある。

- 親が元気なうちに「家族信託」で管理を任せておけば、認知症後も子が「自分の判断とはんこ」で親の資産を守れる。

- 「家族信託」と「任意後見」をセットで備えることが、子世代に負担をかけない対策になる。

「まだ大丈夫」という親の言葉を鵜呑みにして対策を先延ばしにすると、いざ事故が起きたとき、あるいは銀行口座が凍結されたときに、家族全員が深い後悔と経済的な負担を背負うことになりかねません。

認知症の親を支えるのは、孤独な戦いではありません。司法書士やケアマネジャーといった専門家は、「親のお金が使えない」「実家が売れない」という法的トラブルを未然に防ぎ、スムーズに介護へ移行するための窓口です。

もし不安を感じたら、その時はいつでも専門家に相談してくださいね。

司法書士・行政書士事務所リーガルエステート 代表司法書士

司法書士・行政書士事務所リーガルエステート 代表司法書士斎藤 竜(さいとうりょう)

司法書士法人勤務後、2013年独立開業。

司法書士としての法律知識だけではなく、「親子の腹を割った話し合い、家族会議」を通じて家族の未来をつくるお手伝いをすることをモットーに、これまでに400件以上の家族信託をはじめ、相続・生前対策を取り組んでいる。年間60件以上のセミナーを全国各地で行い、家族信託の普及にも努めている。

経験豊富な専門家が明確に解決・提案します。

全国の事務所またはオンライン、LINEチャットなど、

どこからでも気軽に相談可能です。

-

01経験豊富な専門家集団が

あなたの疑問を解決 -

02全国拠点で

相談できます! -

03横浜・新宿・名古屋など

アクセスしやすい!