司法書士・行政書士事務所リーガルエステート 代表司法書士

司法書士・行政書士事務所リーガルエステート 代表司法書士斎藤 竜(さいとうりょう)

司法書士法人勤務後、2013年独立開業。

司法書士としての法律知識だけではなく、「親子の腹を割った話し合い、家族会議」を通じて家族の未来をつくるお手伝いをすることをモットーに、これまでに400件以上の家族信託をはじめ、相続・生前対策を取り組んでいる。年間60件以上のセミナーを全国各地で行い、家族信託の普及にも努めている。

多くのお客さまの相談を受けてきましたが、家族信託や生前対策相談を受けるメインとなる財産は、不動産です。

家族信託・民事信託を活用することで、実家、アパート、駐車場などの財産管理を行い、資産承継の道筋をつくることができるようになります。しかし、家族信託・民事信託を活用しても、遺留分対策などについてはまだ判例がなく、現時点(2019年7月時点)では、信託だけでは万全な対策をとることができません。

しかしながら、親族間売買など、他の対策を検討することで遺留分対策を行うことができます。

今回は家族信託・民事信託とそのほかの制度の違いについて考察していきます。

具体的な事案において、どのような対策をとったらいいのか、活用方法を解説していきます。

目次

経験豊富な専門家が明確に解決・提案します。

全国の事務所またはオンライン、LINEチャットなど、

どこからでも気軽に相談可能です。

-

01

経験豊富な専門家集団が

経験豊富な専門家集団が

あなたの疑問を解決 -

02全国拠点で

相談できます! -

03横浜・新宿・名古屋など

アクセスしやすい!

0120-85-0457

0120-85-04571.家族信託を活用すると資産承継・財産管理対策を行うことができる

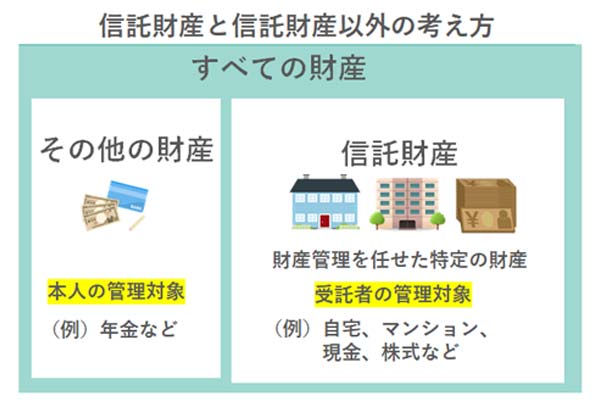

家族信託・民事信託を活用すると、生前の財産管理と資産承継対策について、カバーをすることができます。但し、管理の対象は遺言や成年後見制度と異なり、信託した財産の範囲のみです。

そうなんです、特定財産だけが対象財産でした。

家族信託・民事信託はご両親が認知症等になる前の元気なときに、財産を託すご両親(委託者)と託される子(受託者)との間で行う契約です。一般的な取引として、売買契約、贈与契約などがありますが、これらはすべての財産が対象となるわけではなく、たとえば、金銭、自宅など特定の財産のみが対象です。

それと同様に信託契約も契約の内容として、特定の財産を信頼できる子(受託者)に託すため、全財産などのように包括して財産を特定することができません。

そのため、対象財産は契約で定めた自宅、金銭、アパートなどの特定の財産となります。

詳しくは、家族信託に関する記事をご確認ください。

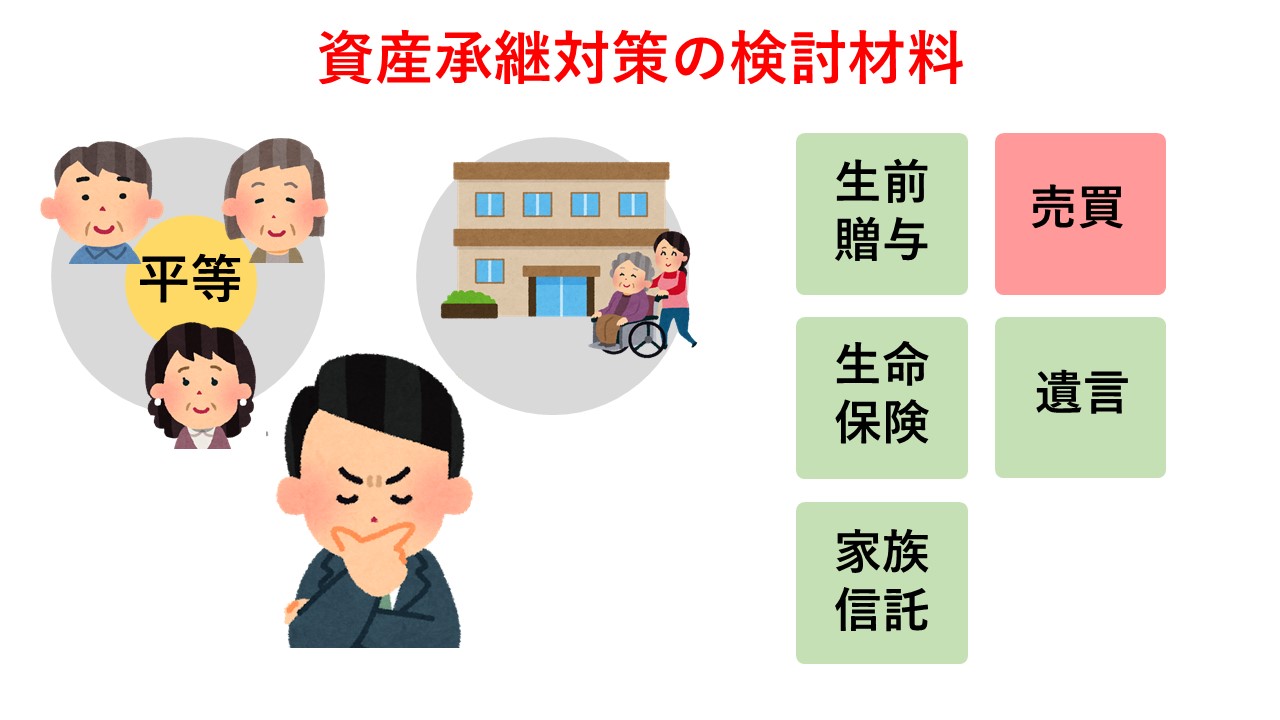

2.資産承継対策における家族信託・民事信託以外の選択肢とは?

家族信託・民事信託は子(受託者)による財産管理がスタートしたあとにご両親が他界した場合に特定の人(契約で定めた帰属権利者)に財産を引き継がせることができます。

この部分は、一般的な相続対策として知られている遺言と同様の部分です。誰に引き継ぐのかという資産承継の方法で考えていくと、他にも下記のような対策がそれぞれ検討できます。

そのため、本当に家族信託・民事信託でよいのか、他の方法がいいのか、それとも家族信託・民事信託と併用したほうがいいのか、そういった判断が求められてくるのです。

- 生前贈与

- 親族間売買

- 家族信託・民事信託

- 生命保険

- 遺言

上記のうち、どういった対策をとればいいのか、それぞれのメリット・デメリットを検討しながら、ご家族にとっての生前対策のスキームの設計をしていく必要があります

2-1.生前贈与

ご両親の元気なときに財産を子に贈与で移す制度です。

メリット

・生前に所有権を移動でき、親の財産を減らす結果、相続税の軽減を財産を減らすことができる

・財産の名義・権利も生前に移ることから、その後の財産の管理や処分の権限は子に変わるのでご両親の認知症問題もクリアできます

デメリット

・贈与税の他、不動産を贈与した場合には、登記費用、不動産取得税など各種税務コストが高いため、高額な財産を対象とすることは難しい

・相続で揉めたときには、相続分の計算において、生前に贈与した財産を相続財産に持ち戻して再計算を行う必要があり、結果、贈与を受けた方の相続の取り分が減る可能性などがある(特別受益による持戻しの対象)。

生前贈与について詳しくはこちらの記事からご確認ください。

2-2.親子間売買

財産を家族間で適正な対価で売買することにより、確実に所有権を子に移せます。

メリット

・売る側は売買代金(現金)を得ることができます。

・特別受益や遺留分などの問題がなく、確実に所有権を移転でき、財産が現金化するいことで公平に現金を相続させることができます。

デメリット

・購入する側は購入資金の用意と諸費用(取得税、登記費用等の不動産流通税)がかかり、売る側は購入時の金額よりも売却金額の方が高い場合には、譲渡所得税が課税される

2-3.家族信託・民事信託

委託者を親、受託者を子とすることで財産管理を託し、親亡きあとの財産の承継先を決めることができます。

メリット

・生前から財産管理を託すことで、認知症対策と確実に財産を承継できる道筋をつくることができる

デメリット

・家族の理解と手間と時間がかかる(根回し必要)

・遺留分など法務の取り扱いや融資がある場合の税務の取り扱いが判例や国税庁の通達で明確となっていない部分があり、運用が確立されていない

・全財産を対象とすることができない

2-4.生命保険

特定の相続人に死亡保険金として金銭を承継させます。

メリット

・死亡時に確実に保険金を受取り、非課税枠がある

・原則、遺留分の対象とならない

デメリット

・現金のみが対象

・途中解約や受取人変更される場合がある

生前対策に生命保険を使う場合の活用方法下記をご確認ください。

2-5.遺言

財産を特定の人間に承継させることができます。

メリット

・全財産を対象とすることができる

・相続人に対してどうしてこの遺言をつくったのかという想いを伝える付言事項や、本人他界後に遺言を実際に実行してもらう遺言執行者の指定ができる

デメリット

・認知症対策にはならない

・過去に作成した遺言について、撤回される可能性がある

上記のようなメリット・デメリットを頭に思い浮かべながら、具体的な自身の事例にどの対策を活用したらいいのか検討していく必要があります。

3.とある相談~親族間売買を活用して対策をとった事例~

3-1.相談内容

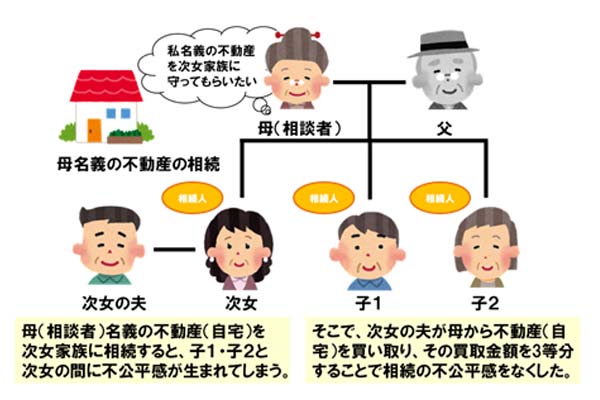

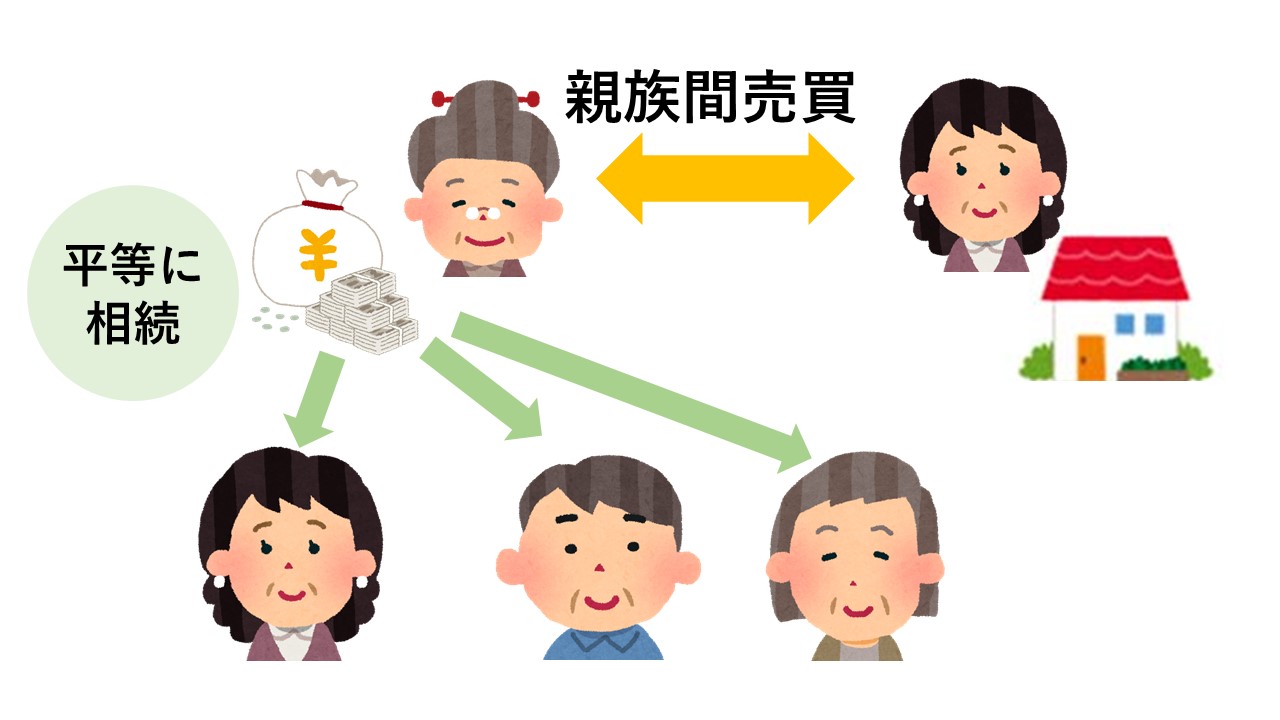

夫は既に他界した妻からの相談でした。子供が3名で、自身が亡き後は同居する次女家族に自宅を相続させたいという想いです。

メインとなる財産は自宅(5000万円)です。その他に預貯金が1000万円程度あります

ただし、自宅を遺言等で次女に相続させてしまうと3等分に平等に相続させることができず、ほかの子供との関係で、不公平になってしまうということを気にされていました。

当初は信託も検討していたため、専門家として他の子2名にも会いましたが、母や次女本人には直接言えないものの、次女は母と同居しており、住居のほか、親から諸々援助を受けており、その不満をもっていると感じられました。

3-2.資産承継対策の検討材料

遺言や信託で次女に財産を承継させる道筋はつくれます。しかし、いくら遺言・信託を活用しても、自宅の不動産の評価を平等にすることはできません。また、母の今後の生活のことも考えると、施設に入居するなどの可能性もあり、手元の資金だけでは足りず、母の生活費を捻出する必要があります。

家族信託・民事信託や遺言を活用することによって、資産承継の道筋はつくれますが、自宅を含め財産を平等に相続させるということは実現できません。信託以外にも遺言や生前贈与の方法も検討しましたが、3等分にするために次女以外の子2名に渡す財産がありません。

例え、信託や遺言を活用しても、遺留分の問題がでてきます。

特に信託については遺留分の判例がなく、最悪、揉めたときに、裁判が長期化するリスクもあります。それはある意味、問題の先送りです。

こういったときに何を重視として考えていくのか、僕自身の想いは生前で親が健在の元、将来の道筋を“今”つくること、せっかく、相談にいらっしゃていただいた機会を無駄にしないため“今”解決する、その方策として、“親族間売買”を提案しました。

3-3.親族間売買をどのように活用するのか?

次女夫婦は共働きで、現在収入があるため、次女夫婦に自宅を親族間売買で買い取ってもらい、売却後のお金を、母の生活費として使い、残った金銭を子供に3等分に相続させることを提案しました

金銭であれば、分割ができるので、公平な相続が実現できるからです。

次女夫婦が買主、母が売買の親族間売買を行い、その売買契約書の作成、代金の支払、名義変更(登記手続き)を経て、生前に次女への売買による名義変更手続きをお手伝いさせていただきました。

4.親族間売買を検討する際に注意すべきポイントとは?

親族間売買を行うにあたって注意すべきはその税務です。

その際に注意すべきポイントとして、下記があります。

1.売買代金の設定

2.譲渡に伴う税務関係

3.資金調達

特に①と②については売買代金の設定、税務関係をどのように考えていくのか、確認していく必要があります。

4-1.売買代金の設定

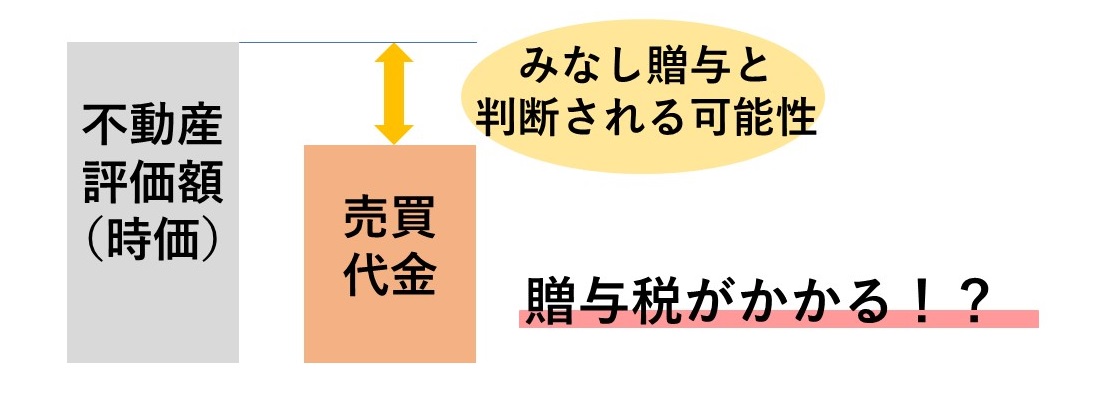

売買契約は当事者間の契約のため、売買代金は当事者間で自由に設定できます。相場より、高い金額、安い金額など設定可能です。ただし、民法ではなく、税務上の考え方として、相続税法第7条と9条の「みなし贈与」の規定に注意する必要があります。

たとえ売買であったとしても、時価よりも著しく低い金額で取引を行った場合には、時価よりも低い金額について税務上は贈与があったと判断されかねません。時価のどの程度の金額によるかは明確な基準はないのです。

参考となる事案として、東京地裁の平成19年8月23日(行ウ)第562号の判決があり、“相続税評価(時価の80%程度)”の水準以上であれば、「著しく低い価額」での譲渡にはあたらないというものがありますが、これを参考に、具体的な実際の事案をもとに個別判断を専門家と進めていく必要があります。

4-2.譲渡に伴う税務関係

不動産の売買など、大きな資産を動かす場合には、譲渡所得税や不動産取得税、登録免許税などの費用が掛かってきます。そこで、不動産の名義変更に伴い、どのような税金関係が発生するのか?そこを確認しておかないと、名義は変更したものの、多額の税金がかかってしまう、、、そんな事態に陥りかねません。そこで、譲渡に伴いどのような税金が発生するのかということを確認する必要があります。

譲渡所得税

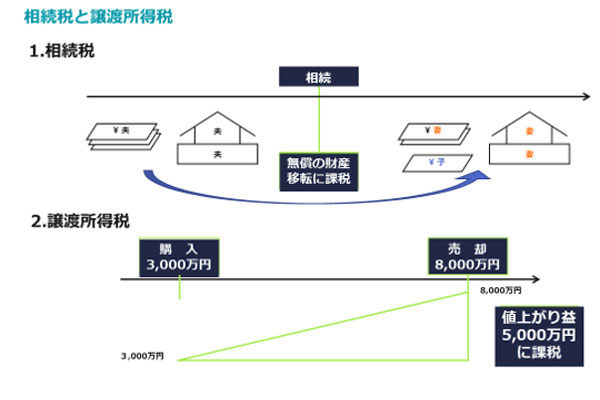

相続税は、皆さんご存知の通り、相続時点における無料の財産移転に課税する制度です。

そのため、相続税評価額を計算し、相続税を算出します。贈与税も同様に対価がない無償の取引ですので、相続税評価額を基準に、贈与税を算出します。

不動産売却は譲渡に該当し、原則として、売却した金額から不動産の購入価格(購入経費を含む)と売却経費を差し引いた譲渡所得に対して、譲渡所得税が課税されます。

この譲渡所得税のコントロールが大きなポイントです。計算式は下記のとおりです。

売却金額―(取得費(購入代金+購入時費用)+譲渡費用(売却時費費用))×税率=譲渡所得税

上記の計算式の要素である、「売却金額」「取得費(購入時の金額とその費用)」「譲渡費用(売却時の費用)」「税率」を確認していきます。譲渡所得税は、不動産の売買等に伴い、プラスとなる譲渡所得(譲渡益)が発生した時に、その所得(利益)に対して課税されます。そのため、「売却金額」「取得費(購入時の金額)」「譲渡費用(売却時の経費)」で利益がでているか、いないかの確認がポイントです。

(1)売却金額

売却金額は、先ほどお伝えした通り、税務上”みなし贈与”とならないように金額を設定する必要があります。専門家などと相談しながら金額を設定していきます。そして、大まかな取引の相場観を確認するために、対象不動産の近くの物件は幾らくらいで取引されているか、チラシやネットで確認しておきましょう。

大まかな目安としては、毎年役所から送付されてくる固定資産税のの売税通知書記載の「価格(固定資産評価)÷0.7」で概ねの時価をつかめます。

(2)取得費(購入代金+購入時費用)

実家の購入代金と購入するための諸費用(購入時の仲介手数料・不動産取得税・古家取壊費用等)です。過去に不動産を購入した際の売買契約書、領収書等をもっているか、確認します。

購入代金が不明の場合には、売却金額の5%が取得費となってしまうため、95%が譲渡所得となってしまいます。そのため、“購入時の売買契約書・領収書等”が残っているかどうかは税金が多くなってしまう重要なポイントです。

もし、先祖代々相続してきた物件等であれば、購入がないので、売却金額の5%が取得費となります。

ちなみに先祖代々相続した物件であっても、取得費は相続税評価額ではなく、あくまで購入したときの金額が基準です。

(3)譲渡費用(売却時費用)

資産を譲渡するために直接的かつ通常支出する費用で、次のようなものをいいます。

・仲介手数料

・契約書に貼った印紙代

・測量代

・古家等を取り壊した場合の取壊費用

・借家人に支払った立ち退き料

・その他収入金額を増加させるために出資した費用

売却時にかかる経費ですが、親族間売買の検討にあたっては、現状のまま売買することが多いため、そこまで意識しておく必要はありません。

(4)税率

(1)から(3)までの計算で大まかな譲渡所得を確認することができました。その譲渡所得に対して税率をかけて具体的な譲渡所属税を計算します。

税率は物件の所有期間の長短に応じて、所得税及び住民税の税率が定められています。

※2037年まで、上記に加えて復興特別所得税が付加されます

すべての所得に対する所得税額 × 2.1%

= 復興特別所得税

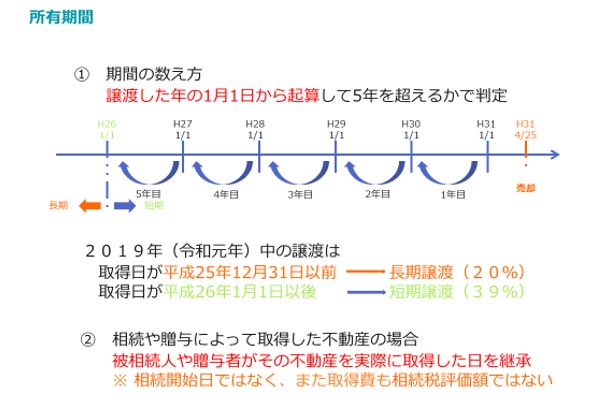

所有期間は、譲渡した年の1月1日から起算して5年を超えるかどうかで判定します。

相続や贈与によって取得した不動産の場合には、被相続人や贈与者がその不動産を実際に取得した日を継承します

相続人が不動産を相続した日ではありません。

例えば5000万円の実家を売却する相談で、購入時の売買契約書がない場合には、取得費が5%となる結果、

譲渡所得は4750万円となり、税率20%で計算すると、約950万円の譲渡所得税がとして課税されてしまうのです。

なお、親族以外の第三者に自宅を売却する場合には、居住用不動産の3000万円特別控除の特例が使えるため、4750万円から3000万円の特別控除の適用を受け、1750万円の譲渡所得に圧縮することができます。

しかし、今回の事例のような親族間売買の場合には、母が実家に居住していても、要件の一つである”売手と買手が、親子や夫婦など特別な関係でないこと”を満たさないため、結果として居住用の3000万円特別控除を活用することはできません。そのため、購入時の価額をきちんと確認し、譲渡所得がいくらとなるのかということを事前に把握することが必要です。

本件の場合は、購入時がバブル前であり、現在、物件の価格が値下がりしていることから、譲渡所得税が発生する見込みはありませんでした

このように、ちゃんと売買時の売買契約書や領収書をもっているか、確認が必要です。

資料を確認することによって、譲渡益がでているのかどうか、確認することができます。

不動産取得税

土地や家屋の購入、贈与などで不動産を取得したときに、取得した人に対して課税される税金です。相続については課税されませんが、売買などの有償の取引、贈与などの無償の取引に関わらず課税されます。

そのため、親族間売買においても不動産取得税が原則課税されます。

計算式は下記のとおりです。

取得した不動産の価格 × 税率(3~4%)

不動産の価格は、固定資産税評価(先ほど説明した固定資産税納税通知書の金額)です。土地については、令和3年3月31日までに宅地を取得した場合は、その評価額は1/2となります。

税率は、土地と家屋(住宅)は3%です。ただし、家屋が住宅以外(貸ビルなど)の場合には、その家屋(貸しビル)については、4%です。また、個人が親の実家(耐震基準を満たす中古住宅等)を取得する場合には、不動産取得税の軽減措置が適用できるため、その要件も併せて確認が必要です。

親族間売買は”不動産の取得”にあたるため、この不動産取得税の存在も考慮しておく必要があります。

登録免許税

親族間売買に伴い、不動産の名義変更登記を行います。名義変更登記の際に登録免許税が課税されます。

その計算式は次の通りです。

不動産の価額 × 税率(1.5~2%)

不動産の価格は、固定資産税評価(先ほど説明した固定資産税納税通知書の金額)です。税率については原則2%ですが、令和3年3月31日までに土地の売買による移転登記を行う場合には、土地についての税率が1.5%となります。また、個人が親の実家(耐震基準を満たす中古住宅等)を居住用不動産として取得し、一定の要件を満たす場合には、登録免許税の軽減措置が適用できるため、その要件も併せて確認が必要です。

4-3.資金調達

購入する子側が、購入代金として自己資金を用意できるのか、用意できない場合は、融資など資金調達を活用するのか(親族間売買だと通常の住宅ローンを活用の要件を満たさないことが多いので、融資ができる金融機関を探すなどが必要があります)、検討していきます。

場合によっては、母からの分割弁済で長期にわたって代金を支払っていくといったことも選択肢とします。この場合には、銀行融資と違って、無利息でも構いません。

ここまで、説明した①売買代金の設定、②譲渡に伴う税務関係、③資金調達の確認をしてようやく、売買契約書の作成、その後の名義変更、登記手続きなどに進めていくことができます。

5.まとめ

- 資産承継に関する各種生前対策の比較のポイントを押さえておく

- 生前対策の手法の一つに親族間売買を課題解決の選択肢に加えておく

- 親族間売買を検討する際に注意すべきポイントは、「売買代金の設定」、「譲渡に伴う税務関係」「資金調達」、それぞれを事前に確認し、親族間売買のコストを確認しておく・

ご自身のご家族の財産管理・資産承継対策に取り組むにあたって、自身の家族の状況を踏まえ、どのような対策をとればいいのか、検討していく必要があります。

遺言、家族信託・民事信託、生前贈与など多くの選択肢があるなか、ご家族にとって一番最適な対策は何なのか、〇〇〇〇という対策ありきではなく、客観的な分析も被必要です。そういった意味でも、専門家など採算者を交え相談していくことも一つの検討材料です。

ご家族と一度、今後の我が家にとって必要な対策は何か、家族が元気な今だからこそ、話してみてはいかがでしょうか?

経験豊富な専門家が明確に解決・提案します。

全国の事務所またはオンライン、LINEチャットなど、

どこからでも気軽に相談可能です。

-

01経験豊富な専門家集団が

あなたの疑問を解決 -

02全国拠点で

相談できます! -

03横浜・新宿・名古屋など

アクセスしやすい!