「親の通帳やキャッシュカードの管理が不安…」「認知症になったら銀行取引はどうすればいいの?」最近このような悩みを抱える方が増えています。

実は、銀行の「代理人カード」を作っておくことで、こうした不安の一部を、まず手軽に解消できることをご存じでしょうか。とはいえ、このカードで「何ができて、何ができないのか」、その実力と限界を正しく理解しておくことは、将来の後悔を避けるために非常に重要です。

記事のポイントは下記のとおりです。

- 代理人カードは日常の入出金を代行するには便利だが、定期預金の解約など重要な取引はできない。

- 最大の弱点は、親の判断能力が低下すると、口座ごと凍結されて使えなくなること。

- そのため、代理人カードは「本格的な認知症対策」にはなり得ない。

- 本当に将来の資産凍結に備えるなら、判断能力低下後も財産を動かせる法的な仕組み(任意後見や家族信託)が必要。

今回の記事では、銀行が発行する「代理人カード」を使って、親の財産管理が果たしてできるのか、その注意点とほかの生前対策方法との違いについて解説します。

目次

経験豊富な専門家が明確に解決・提案します。

全国の事務所またはオンライン、LINEチャットなど、

どこからでも気軽に相談可能です。

-

01

経験豊富な専門家集団が

経験豊富な専門家集団が

あなたの疑問を解決 -

02全国拠点で

相談できます! -

03横浜・新宿・名古屋など

アクセスしやすい!

0120-85-0457

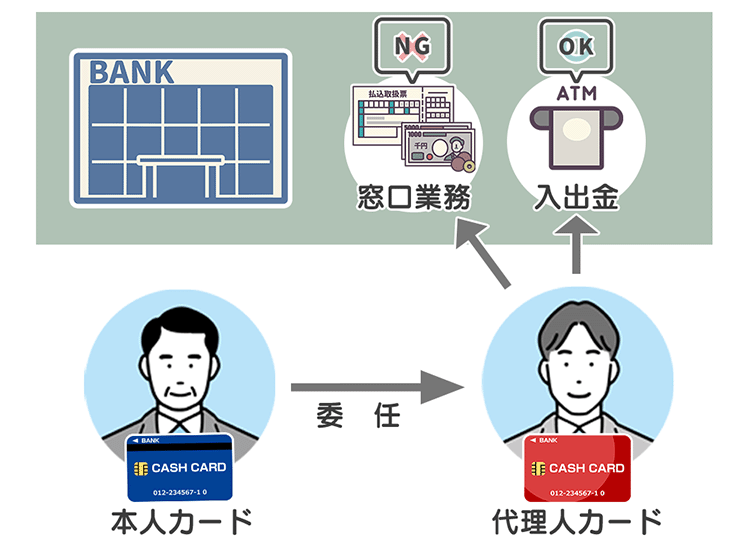

0120-85-04571.代理人カードとは?親の口座凍結に備える第一歩

代理人カードとは、ひとことで言えば「預金口座の名義人(親)の代わりに、家族などがATMでの入出金などを行えるようにするために発行される、家族用のサブ・キャッシュカード」のことです。

本来、他人名義のキャッシュカードを本人の許可なく利用することは、たとえ家族であっても金融機関の規約違反となり、トラブルの原因となり得ます。しかし、正規の手続きを経て代理人カードを発行することにより、適法かつ安全に親の口座から現金の入出金等を行うことが可能になります。

具体的な活用場面としては、以下のようなケースが挙げられます。

- 入院中の親の治療費や雑費を、子どもが親の口座から引き出して支払う

- 足が不自由で銀行に行けない親の代わりに、子どもが生活費を引き出す

このように、親が元気なうちから「もしも」の事態に備えて準備しておくことで、将来の資金需要に対応できる「口座凍結対策の第一歩」と位置づけられるのが代理人カードです。

1-1.代理人カードのメリット

簡単な手続きで預金管理を任せられる

銀行の代理人サービスは、手続きがとてもシンプルです。代理人カードであれば、本人と代理人が一緒に銀行窓口へ行き、必要書類を提出するだけで発行できます。予約型代理人サービスも、比較的手続きが簡単で、親のキャッシュカードを預かる方法と比べて、はるかに安全で確実な方法といえます。

利用開始の早さ

代理人カードは即日から利用可能で、急な入院や介護が必要になった際にもすぐに対応できます。予約型代理人サービスも、認知症と診断された後、診断書を提出すればすぐに利用を開始できます。

緊急時の対応が必要な場合でも、スムーズにサービスを開始できます。

コストの低さ

銀行の代理人サービスは、発行手数料が無料か1,000円程度と、サービスを開始するための費用面での負担が少ないのが特徴です。気軽に始められますし、将来的な財産管理の方法を検討する間の一時的な対策としても活用できます。

2.代理人カードで「できること」「できないこと」

代理人カードで対応可能な取引は、原則として銀行の「ATM」で行える範囲内に限定されます。窓口での対応が必要となるような、重要な財産上の法律行為は、その権限の範囲外です。

「できること」と「できないこと」を一覧にまとめてみると以下の通りです。

代理人カードの権限が限定的なのは、銀行の厳格な「本人確認義務」が理由です。財産に大きな影響を与える重要な取引は、本人の意思を直接確認する必要があり、代理人カードはこの手続きを代替できません。したがって、カードの利用はATMでの入出金といった定型的な取引に限られます。

3.発行前に知るべき代理人カードの7つのデメリットと注意点

代理人カードの利便性の裏には、見過ごすことのできない限界とリスクが存在します。発行を検討する前に、以下の7つの点を必ずご確認ください。

❶ 本人の意思能力が低下すると、すべてが止まる

⚠️ これが代理人カードが抱える最大のリスクです。

代理人カードの有効性は、「口座名義人本人の意思決定能力が健全である」という大前提の上に成り立っています。代理人は、あくまで本人の意思に基づき、その手足として金融取引を行うことを許されているに過ぎません。

金融機関が「口座名義人本人が認知症等により意思能力を喪失した」と判断した場合、預金者保護の観点から口座そのものが凍結され、代理人カードも即座に利用できなくなります。

「認知症に備える」という目的で作成したにもかかわらず、認知症の進行によってその機能が失われるという事態は、代理人カードが「根本的な認知症対策にはなり得ない」とされる所以です。

❷ 不正利用・使い込みの疑惑を招くリスク

代理人による出金が容易であることは、時として他の相続人との間で不信感を生む原因となります。

よくあるトラブル事例

長女は、入院中の母親の世話のため、代理人カードで毎週5万円ずつ引き出し、身の回りの品の購入や交通費に充てていた。しかし、遠方に住む長男から「母親の財産を不当に費消しているのではないか」との疑念を抱かれる。出金と使途の関係を客観的に証明する資料が不足していたため、家族間に深刻な亀裂が生じてしまった。

このような事態を避けるため、カードを利用する際は、他の相続人に対し事前に使途目的を明確に伝え、出金の都度、領収書を保管するなど、取引の透明性を確保する措置が求められます。

❸ 定期預金の解約や振込など、重要な手続きができない

前述のとおり、代理人カードの権限はATMでの基本操作に限定されます。これにより実務上問題となるのが、まとまった資金が必要となった場合です。

例えば、「介護施設の入居一時金として300万円が必要となったが、普通預金には残高がなく、定期預金を解約して充当したい」というケース。代理人カードでは定期預金の解約はできず、資金の確保が困難になります。

❹ ATMの利用限度額が高額な支払いに対応できない

普通預金に十分な残高がある場合でも、ATMには1日あたりの利用限度額(多くの金融機関で50万円程度)が設定されています。

例えば300万円の支払いが必要な場合、限度額50万円のATMで6日間にわたり出金を繰り返す必要があり、非現実的である上、防犯上のリスクも増大します。

➎ すべての金融機関が発行しているわけではない

代理人カードは、法律で統一的に定められた制度ではなく、各金融機関が個別の判断で提供しているサービスです。したがって、制度自体が存在しない金融機関や、発行条件が限定的な金融機関もあります。

利用を検討する際は、まず取引金融機関における制度の有無と発行要件の確認が必須です。

❻ あくまで本人の財産であり、相続税対策にはならない

「代理人カードを利用して親の預金を子の口座に移せば、相続財産が減り、相続税対策になる」という考えは、税務上、極めて危険な誤解です。

親の口座から子の口座への資金移動は「生前贈与」とみなされ、年間110万円の基礎控除額を超過する部分には贈与税が課されてしまう可能性があるというリスクがあります。また、相続開始前一定期間内(※)の贈与は相続財産に加算して相続税を計算する「生前贈与加算」の対象となるため、安易な資金移動は意図せぬ税負担を招くリスクがあります。

❼ 本人が亡くなった後は使えず、葬儀費用も引き出せない

金融機関が口座名義人の死亡の事実を把握した時点で、その口座は相続財産の保全のために凍結されます。当然、代理人カードもその効力を失います。

「葬儀費用に充当するため、死亡後直ちに代理人カードで出金する」という行為は、他の相続人の財産権を侵害する可能性があり、将来の遺産分割協議において深刻な紛争の原因となり得ます。現在は遺産分割前でも一定額なら銀行が葬儀費用を払戻す制度(仮払い制度)がありますが、相続人全員の合意のもとで正規の手続きを経て支出するか、相続人の一人が一旦立て替えるのが適切な対応です。

代理人カードだけで将来の財産管理は十分?

累計6000件を超える生前対策・認知症対策の相談実績をもとに、ご家族の状況に合わせた最適な財産管理の方法を、専門家がご提案いたします。

4.銀行の代理人サービスの種類

2021年2月、全国銀行協会は高齢者との金融取引に関する新しい指針を発表し、認知症の方やその家族が利用できる取引方法を見直しました。これを受けて、銀行業界全体で高齢化社会に対応するための取り組みが進められています。

従来の代理人カードは認知症と判断されると利用できなくなりますが、新たに「予約型代理人サービス」という、認知症になった後も利用できるサービスが登場しています。

予約型代理人サービスは代理人カードと比べてより包括的な取引が可能で、認知症発症後も継続して利用できる点が大きな特徴です。ただし、このサービスを提供しているのは一部の大手銀行に限られており、銀行によってできる取引の範囲も異なります。

①代理人カード

代理人カードは、ほとんどの銀行や信用金庫で提供されている一般的なサービスです。本人名義の預金口座から代理人がATMを利用して入出金や振込みができ、手続きは比較的簡単で、本人と代理人が一緒に銀行窓口に行けば、その日のうちに発行できます。

- できる取引

– ATMでの入出金(1日の限度額あり)

– ATMでの振込み(限度額あり)

– 残高照会

ただし、このカードには大きな制限があります。本人が認知症と判断されると使用できなくなり、口座が凍結されるリスクもあります。また、1日あたりの引き出し限度額も一般的に10万円程度に設定されているケースもあります。

②予約型代理人サービス

予約型代理人サービスは、認知症になった後も継続して口座を利用できる新しい仕組みです。本人の判断能力が低下した後、医師の診断書を提出することで、代理人による取引が開始できます。

- できる取引

– ATMでの入出金

– 窓口での預金払戻し

– 定期預金の解約

– 投資信託の売却

– 住所変更などの諸手続き

– 認知症発症後の継続利用

ATMでの入出金だけでなく、定期預金の解約や投資信託の売却なども可能で、より包括的な財産管理ができます。ただし、このサービスを提供しているのはみずほ銀行など一部の銀行に限られており、銀行によってできる取引の範囲も異なります。

代理人の範囲は原則として2親等以内の親族に限定され、事前に本人の同意を得て契約を結んでおく必要があります。将来の認知症に備えて、早めに検討することをおすすめします。

我が家に適している口座凍結にならないための仕組みは?

お取引のある銀行でどのようなサービスが利用できるのか、また将来の認知症に備えてどのような対策が必要なのか、累計6000件を超える生前対策・認知症対策の相談実績のある専門家に相談してみませんか?

5.代理人カードの発行手続き|必要書類と3ステップの流れ

代理人サービスを利用するためには、本人と代理人が一緒に銀行窓口で手続きを行う必要があります。サービスには「代理人カード」と「予約型代理人サービス」の2種類があり、それぞれ手続き方法が異なります。

代理人カードは、ほとんどの銀行で即日発行が可能ですが、予約型代理人サービスは契約後、認知症と診断された時点でサービスが開始される仕組みです。それぞれの手続き方法について詳しく見ていきましょう。

5-1.代理人カードの場合

代理人カードの発行手続きは以下の流れで行います。

事前準備

まずは、取引のある銀行に連絡し、必要書類や手続きの流れを確認します。銀行によってサービス内容が異なるため、事前確認が重要です。

| 項目 | 内 容 |

|---|---|

| 対象者 | 口座名義人と同一世帯の親族が対象 |

| 枚数制限 | 一般的に1〜2枚 |

| 必要書類 | • 通帳、キャッシュカード • 届出印 • 本人確認書類(本人と代理人のもの) |

| 手数料 | 無料〜1,000円程度 |

発行までの流れ

事前準備として、本人確認書類や届出印、通帳など必要書類を用意し、本人と代理人のスケジュールを調整します。インターネット支店をご利用の場合は、専用のヘルプデスクに確認が必要です。

手続きは本人と代理人が一緒に銀行窓口へ来店する必要があります。窓口では本人の意思確認が行われ、必要書類の提出と申込書の記入を行います。代理人による単独での手続きはできません。

カードの受け取りは、銀行によって即日または後日発行となります。後日発行の場合は、代理人が単独で受け取りに行くことができます。

5-2.予約型代理人サービスの場合

予約型代理人サービスの申込手続きは以下の流れで行います。

事前準備

まずは、このサービスを提供している銀行かどうかを確認します。現在は三菱UFJ銀行やみずほ銀行など、一部の大手銀行でのみ取り扱っているため、事前確認が重要です。

| 項目 | 内 容 |

|---|---|

| 対象者 | 2親等以内の親族が対象 |

| 必要書類 | • 診断書 • 代理人の本人確認書類 • 銀行が指定する書類 |

| 利用条件 | 銀行により異なる |

発行までの流れ

契約時は本人に判断能力が必要です。本人と代理人が一緒に銀行窓口へ来店し、契約書類への署名と必要書類の提出を行います。この時点では、まだサービスの利用は開始されません。

将来、本人の判断能力が低下した際に、医師の診断書を提出することでサービスが開始されます。診断書の提出後は、代理人が単独で銀行取引を行うことができるようになります。

6.【一覧表】主要銀行の代理人カード対応状況まとめ

主要な都市銀行における代理人カードの対応状況の概要は以下のとおりです。サービス内容は変更される可能性があるため、ご利用の際は必ず最新の情報を各金融機関の公式サイト等で直接ご確認ください。

7.代理人カードの限界は?認知症が進んだ場合の3つの選択肢

前述のとおり、代理人カードは「本人の意思能力」の喪失により、その機能を失います。認知症の進行等により本人の判断能力が失われた後に、その財産を法的に保全・管理するためには、以下の3つの制度が選択肢となります。

我が家に適している口座凍結にならないための仕組みは?

お取引のある銀行でどのようなサービスが利用できるのか、また将来の認知症に備えてどのような対策が必要なのか、累計6000件を超える生前対策・認知症対策の相談実績のある専門家に相談してみませんか?

成年後見制度

成年後見制度は、認知症などで判断能力が低下してしまった後に利用できる制度です。代理人サービスは認知症と判断されると使用できなくなりますが、成年後見制度であれば、認知症になった後でも継続的な財産管理が可能です。

家庭裁判所が選任した成年後見人が、本人に代わって財産管理や契約などを行います。預貯金や不動産など、すべての財産を管理できる一方で、申立てから成年後見人選任までに時間がかかり、費用も発生します。また、家庭裁判所への定期的な報告義務があり、家族の負担も大きくなります。

特に介護施設への入所契約や不動産の売却、悪質商法からの保護など、包括的な財産管理や法的保護が必要な場合に有効な制度です。ただし、制度利用には家庭裁判所への申立てが必要で、手続きも複雑なため、専門家への相談をおすすめします。

任意後見制度

任意後見制度は、判断能力があるうちに、将来の認知症に備えて信頼できる人と契約を結ぶ制度です。銀行の代理人サービスは認知症になると利用に制限があり、銀行取引しかできませんが、任意後見制度なら認知症になった後も、不動産や株式を含むすべての財産を包括的に管理できます。

特に、以下のような不安をお持ちの方は、任意後見制度の利用を検討する価値があります。

- 複数の金融機関や不動産など、財産が分散している

- 将来の介護や医療に関する契約を家族に任せたい

- 財産管理を第三者の監督のもとで透明性を確保したい

任意後見制度の特徴は、家庭裁判所が選任する任意後見監督人による監督があることです。定期的な報告義務や監督人への報酬など負担はありますが、これにより財産管理の適正さが確保され、将来の家族間のトラブルを防ぐことができます。特に、複数の相続人がいる場合や、医療・介護に関する重要な判断が必要な場合に適しています。

家族信託

家族信託は、判断能力があるうちに、信頼できる家族に財産管理を任せる比較的新しい制度です。銀行の代理人サービスは認知症になると利用に制限があり、銀行取引の範囲内でしか使えませんが、家族信託なら認知症になっても継続して、預貯金も不動産も一括で管理できます。

特に以下のような方には、家族信託がおすすめです。

- 不動産収入の管理を特定の子供に任せたい

- 家族間で合意ができており、柔軟な財産管理を希望する

- 相続対策として財産承継の道筋をつけたい

- 第三者の監督なしで、家族だけで管理したい

家族信託の最大の特徴は、家庭裁判所への報告義務がなく、信託契約の内容に基づいて家族だけで自由に管理できることです。また、将来の相続を見据えた財産承継の設計も可能です。

ただし、契約時に本人の判断能力が必要で、家族間の信頼関係が不可欠です。金融機関によって対応が異なる場合もあるため、早めに専門家に相談することをおすすめします。

8.【比較】代理人サービス vs 任意後見 vs 家族信託

本人が認知症になる前にできる対策方法として、銀行の代理人サービス、任意後見、そして家族信託があります。それぞれの制度にはメリットとデメリットがあり、どれが最適かはご家族の状況によります。

8-1.認知症後の財産管理

銀行の代理人サービスは、代理人カードの場合、認知症発症後の利用に制限があります。予約型代理人サービスは継続利用が可能ですが、一部の銀行でしか利用できません。任意後見制度と家族信託は認知症発症後も継続的な財産管理が可能です。

8-2.管理できる財産の範囲

代理人サービスは取引のある金融機関の預貯金口座に限定されます。任意後見は最も広範な財産管理が可能で、すべての財産を対象とできます。家族信託は契約で定めた財産に限定されますが、その範囲内で柔軟な管理が可能です。

8‐3.定期預金の解約

定期預金の解約について、銀行の代理人サービスでは対応が異なります。代理人カードでは定期預金の解約はできませんが、予約型代理人サービスでは、銀行によって定期預金の解約が可能な場合があります。

任意後見人は監督人の監督のもと解約が可能です。家族信託の場合は、信託財産として新たに信託口座を開設し、その口座で管理する必要があります。信託口座での定期預金については、受託者が契約の範囲内で解約手続きを行うことができます。

8-4.身上監護

身上監護とは、医療や介護に関する決定など、本人の生活に関する保護を指します。銀行の代理人サービスと家族信託には身上監護の機能はありません。任意後見制度のみが、財産管理と併せて身上監護も行うことができる制度となっています。

9.よくある質問(FAQ)

Q1. 親が入院中で、銀行窓口に行けません。それでも作れますか?

金融機関によっては、委任状の提出に加え、電話等による本人の意思確認を行うことで、手続きが可能な場合があります。ただし、本人の意思確認自体が困難な場合は、作成は認められません。まずは取引金融機関の窓口に相談することが第一歩です。

Q2. ゆうちょ銀行でも代理人カードは作れますか?

はい、ゆうちょ銀行にも代理人カードの制度は存在します。ただし、総合口座のキャッシュカードが対象であり、振込機能は付加できないなど、サービス内容に特徴があります。詳しくは公式サイト等でご確認ください。

Q3. 代理人カードの利用履歴は、口座名義人(親)に通知されますか?

はい。代理人カードによる取引も、通常のキャッシュカードと同様に通帳に記帳されるため、口座名義人はその利用履歴をすべて確認できます。無用な紛争を避けるためにも、利用目的等について、事前に家族間で合意形成を図っておくことが極めて重要です。

10.動画解説|代理人カードと認知症対策

11.まとめ

- 代理人カードは日常の入出金を代行するには便利だが、定期預金の解約など重要な取引はできない。

- 最大の弱点は、親の判断能力が低下すると、口座ごと凍結されて使えなくなること。

- そのため、代理人カードは「本格的な認知症対策」にはなり得ない。

- 本当に将来の資産凍結に備えるなら、判断能力低下後も財産を動かせる法的な仕組み(任意後見や家族信託)が必要。

以上の各制度にはそれぞれ特有のメリットとデメリットがあり、一概にどれが最良かとは言えません。

財産管理や身上監護は非常に重要な問題であり、専門的な知識と経験が求められます。弊社では、これらの制度に関する無料相談を行っております。ご自身やご家族の状況に最も適した方法を見つけるために、ぜひ一度ご相談ください。専門家が丁寧にご説明し、最適な解決策をご提案いたします。

司法書士・行政書士事務所リーガルエステート 代表司法書士

司法書士・行政書士事務所リーガルエステート 代表司法書士斎藤 竜(さいとうりょう)

司法書士法人勤務後、2013年独立開業。

司法書士としての法律知識だけではなく、「親子の腹を割った話し合い、家族会議」を通じて家族の未来をつくるお手伝いをすることをモットーに、これまでに400件以上の家族信託をはじめ、相続・生前対策を取り組んでいる。年間60件以上のセミナーを全国各地で行い、家族信託の普及にも努めている。

経験豊富な専門家が明確に解決・提案します。

全国の事務所またはオンライン、LINEチャットなど、

どこからでも気軽に相談可能です。

-

01経験豊富な専門家集団が

あなたの疑問を解決 -

02全国拠点で

相談できます! -

03横浜・新宿・名古屋など

アクセスしやすい!