「親が認知症になったら、どうしよう…」誰もが一度は抱える、この漠然とした不安。現実問題として、親が認知症などで判断能力を失うと、銀行口座が突然「凍結」され、たとえご家族であっても、介護費用や入院費といった「今すぐ必要なお金」を引き出せなくなるという、非常に深刻な事態に直面します。

この「財産凍結リスク」に備えるための、いま最も注目されている二大対策が、「家族信託」と「成年後見制度」です。どちらも将来の財産管理を目的としますが、その目的、仕組み、そして「できること」には決定的な違いがあります。

記事のポイントは下記のとおりです。

- 認知症発症後は、柔軟性に欠け、コストも高額になりがちな法定後見制度に選択肢が限定されるため、早めの対策が不可欠。

- 柔軟な資産活用を望むなら、裁判所の関与なく家族だけで管理できる家族信託が最適。

- 成年後見制度は、積極的な資産運用や不動産活用が原則制限され、資産が「塩漬け」になるリスク。

- 医療・介護の契約などの身上監護が必要であれば、任意後見の利用が必須。

- 家族信託(財産管理)と任意後見(身上監護)は、それぞれの「できないこと」を補い合う併用が可能。

- 初期費用だけでなく、後見監督人への報酬など、生涯続くランニングコストを長期的な視点で比較することが重要。

本記事では、実務経験豊富な司法書士が、公的な「成年後見制度(法定後見)」と、生前の契約に基づく「家族信託」を徹底的に比較解説します。

目次

経験豊富な専門家が明確に解決・提案します。

全国の事務所またはオンライン、LINEチャットなど、

どこからでも気軽に相談可能です。

-

01

経験豊富な専門家集団が

経験豊富な専門家集団が

あなたの疑問を解決 -

02全国拠点で

相談できます! -

03横浜・新宿・名古屋など

アクセスしやすい!

0120-85-0457

0120-85-04571.家族信託か成年後見、どちらを選ぶべき?

認知症対策として家族信託と成年後見制度を比較検討する際、まず考えるべきは「いつ対策を始めるか」と「対策のゴール(目的)」の二点です。この初期の判断が、今後の対策の柔軟性と、家族の負担を大きく左右します。

1-1.選択の分岐点:認知症「発症前」か「発症後」か

認知症対策で最も重要なのは「時間」です。「まだ元気だから大丈夫」と先延ばしにすると、親の判断能力が一度欠けてしまうと、法的な契約行為である家族信託は利用できなくなります。

親が元気なうち(判断能力があるうち)

「家族信託」や「任意後見」といった、ご自身の意思を反映させたオーダーメイドの対策が可能です。

親が認知症を発症した後

残された選択肢は、原則として家庭裁判所が関与する「法定後見制度」のみとなります。

つまり、「どちらを選ぶべきか」の答えは、「今、親がどのような状態にあるか」によって大きく変わってきます。ご自身の意思を最大限に生かし、後悔しない対策を選ぶためには、親が元気なうちに「今すぐ」準備を始めることが、何よりも大切です。

1-2.対策の目的で考える:自由な「財産活用」か、堅実な「身上保護」か

両制度の根本的な目的の違いを理解すると、選択の方向性が見えてきます。特に不動産や事業資産を持っている家庭にとって、この目的の違いは決定的です。

成年後見制度では、財産の保全(減らさないこと)が最優先されるため、不動産の売却や建て替え、積極的な投資など、リスクを伴う可能性のある財産活用は原則として家庭裁判所から制限されます。

もし、将来的に「実家を売却して施設費用を捻出したい」「遊休地をアパートにして収益を上げたい」といった積極的な財産活用を考えているのであれば、迷わず家族信託を検討すべきです。

【無料相談受付中】

認知症になる前に対策を

相談実績6000件以上の専門家が、家族信託と後見制度のどちらが適しているか、あなたの具体的な状況に合わせたアドバイスを無料でご提案いたします。

2.家族信託と成年後見の決定的な違い

対策のタイミングと目的が重要であることを確認しましたが、具体的に「家族信託」と「成年後見制度」は、その仕組みと特徴においてどのように異なるのでしょうか。両制度の根本的な違いを正確に理解することが、最適な対策を選ぶための土台となります。

両制度を比較する上で、特に長期的な負担に関わる「費用」と「開始タイミング」の違いは非常に重要です。

冒頭にお伝えした通り、対策の開始時期が遅れると、柔軟性に欠ける法定後見制度しか選べません。また、費用構造は、初期費用だけでなく、何十年にもわたる親の人生全体で見たときの総支出に大きく影響します。

家族信託|自由度の高い家族間の約束

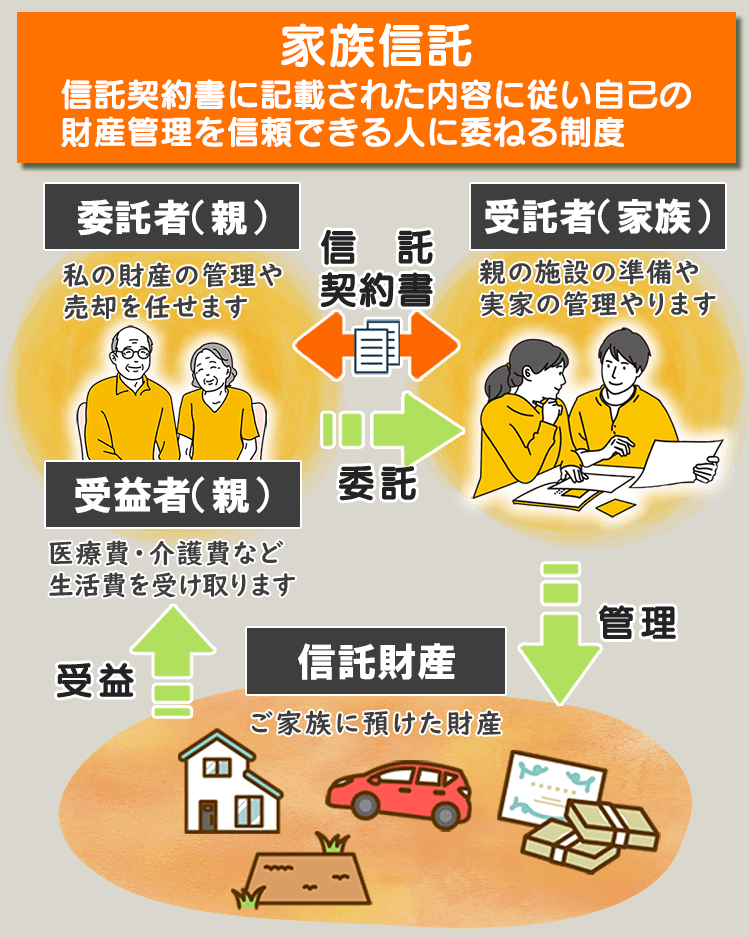

家族信託は、認知症や高齢化に備えるための新しい財産管理の仕組みです。この制度では、財産の所有者(委託者)が信頼できる家族(受託者)に財産の管理や処分を任せる私的な契約です。

裁判所などの公的な介入を最小限に抑え、オーダーメイドで管理方法を詳細に設計できるため、不動産の売却や積極的な資産運用など、幅広く迅速な対応が可能となります。信託契約で細かい管理方法を定められるため、委託者の意思を反映しやすいです。相続対策としても活用できます。

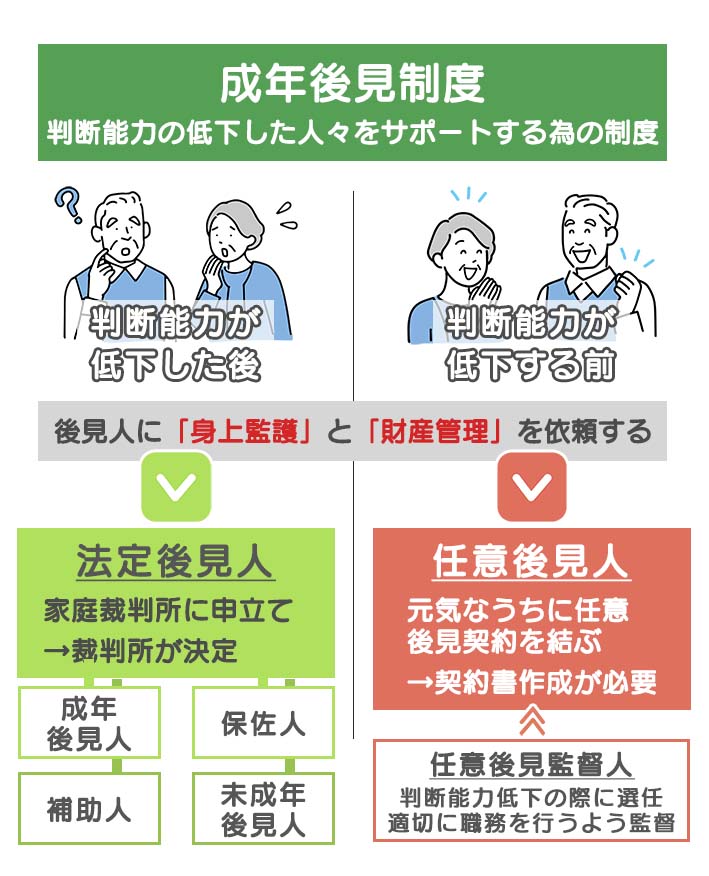

成年後見|安全性を重視した公的な保護システム

成年後見制度は、認知症などで既に判断能力が不十分な人を法律的に保護し、財産管理と身上保護を行う公的な制度です。本人の判断能力の程度に応じて、「後見」「保佐」「補助」の3つの類型があります。

後見人には、本人の財産を守り、不当な契約から本人を保護するという公的な責任が伴います。そのため、公正で安全な運用を担保するための公的なチェック(裁判所の監督)が必須とされています。

法的な裏付けが強く、公的機関の監督があるため安全性が高いです。身上監護(医療や介護サービスの契約など)に対応できる点が大きな強みです。また、不当な契約を取り消す取消権があるため、詐欺対策としても有効です。

3.【成年後見】3つの制約と家族への影響

認知症になった後では選べない法定後見制度ですが、もし利用せざるを得ない状況になった場合、家族にとってどのような「不都合な真実」があるのでしょうか。

ここでは、成年後見制度が家族にとって「ひどい」と言われる具体的な理由を見ていきましょう。

制約❶ 後見人に家族が選ばれない現実と財産の不透明さ

法定後見制度は、後見人の選任権限が家庭裁判所にあります。家族が後見人候補者であっても、財産額が大きい場合や、家族間に争いがある場合では、裁判所は公平性を期すため、家族ではない専門職(弁護士や司法書士など)を後見人に選任するケースが多いのが実情です。

実務的な影響

専門職後見人が選任されると、後見人に選ばれなかったご家族は、財産状況を把握できなくなります。すべての財産管理は後見人が行い、家族であっても勝手に親の財産に手をつけることはできません。

家族の疎外感

「親の財産なのに、なぜ自分たちが口出しできないのか」という家族の疎外感が生じ、財産管理の透明性について不満につながる事例が散見されます。

制約➋ 不動産活用が原則NG!資産が「塩漬け」になる理由

後見人の役割は、本人の財産を保全し、生活を維持することが大原則です。そのため、「財産を減らす可能性のある行為」は極めて厳しく制限され、資産が効果的に活用できず「塩漬け」になることが多いです。

積極的な資産活用の制限

古いアパートの建て替え、積極的な資産運用などは、原則として認められません。自宅の売却も、施設入所費用の捻出など「必要不可欠」な場合以外は困難です。どのような場合でも、売却時は家庭裁判所への説明が必須です。

家族への支援がストップ

本人の財産保護が目的なので、孫の教育資金や子の結婚資金など、家族の生活や人生を支援するための支出は、難しい場合があります。親の財産を「家族全体のために役立てたい」という願いが叶わなくなってしまうのです。

制約❸ 報酬は死亡まで続く、避けられない長期的な費用負担

法定後見制度は、原則として本人が亡くなるまで継続します。

費用の実態

専門職後見人が選任された場合、本人が亡くなるまでの間、財産規模に応じて毎月継続的に報酬を支払う必要があります。毎月2万円~6万円程度の費用がかかることが一般的です。

長期的な経済的負担

例えば、認知症期間が15年間続いたと仮定し、月額3万円の報酬が発生し続けた場合、報酬の総額は約540万円にも達する可能性があります。この報酬は本人の財産から支出されるため、結果として本人が残したいと考えていた財産が、後見制度の運営費として消費されてしまうという実態があります。

4.【家族信託】柔軟な財産管理と相続

前章で見たように、法定後見制度は「本人の保護」を最優先するため、家族の意思や資産の柔軟な活用が大きく制限されます。

一方で、家族信託は、そのすべての制約を解決し、家族の思い描く未来を法的に実現するための、非常に強力なツールです。この章では、家族信託ならではのメリットを見ていきましょう。

4-1.家族内で完結する自由な財産管理・資産活用

家族信託の最大の強みは、家庭裁判所の関与なしに、家族の意思決定を最優先できる点です。法定後見制度の「不透明さ」や「資産の塩漬け」といった問題を根本から解決します。

①家族による意思決定の確立(透明性とコントロール)

- 受託者は家族:

信頼できる家族を受託者に指定するため、財産管理は家族内で完結します。後見人に財産管理を任せて「疎外感」を覚えることはありません。 - 迅速な実行:

不動産の売却や建て替えといった、急を要する意思決定も、家庭裁判所の許可を待つ必要がなく、家族の判断で迅速に実行可能です。

②財産管理の「スムーズな移行」(認知症リスクの回避)

家族信託は、親の判断能力がしっかりしている「発症前」から契約できるため、財産管理が途切れることなく継続します。

- 安心の設計:

契約締結直後から受託者(子)が管理を開始できるため、親が元気なうちは協力し、認知症が進行した後も管理権限が自動的に移行し、混乱が生じません。 - 柔軟な資産運用:

法定後見制度では厳しく制限される、収益物件の建て替えや不動産組み替えなどの積極的な財産活用を、契約であらかじめ設計し、実行することができます。資産を「守る」だけでなく、「増やす」選択肢が残されます。

4-2.財産を「未来」につなぐ相続設計が可能

家族信託は、認知症対策だけでなく、「遺言的機能」も兼ね備えている点が、成年後見制度との決定的な違いです。

①「二次相続」以降まで見据えた承継先の指定

- 数次相続まで設計可能:

信託契約の中で、数世代にわたる財産の承継先をあらかじめ指定できます。例えば、「私が亡くなったら妻へ、妻が亡くなったら長男へ」というように、二次相続(配偶者死亡後の承継)以降の財産の行き先まで決めることが可能です。 - 親の願いの実現:

これにより、親の意思で、自宅や収益物件といった大切な財産が、意図しない人物に承継される事態を防ぐことができます。

②長期的に見れば低コストの財産管理

成年後見制度の「終身にわたるランニングコスト」に対し、家族信託は設定時の初期費用はかかりますが、その後の費用は圧倒的に低く抑えられます。

- 初期投資で済む:

家族信託の費用は、基本的に「初期投資」です。月々の専門職への報酬が発生しないため、長期的に見れば、数百万単位で成年後見制度よりも総コストが低くなる可能性が高いのです。

5.認知症対策で後悔しない5つの判断基準

「結局、我が家はどちらを選ぶべき?」という疑問に答えるための、具体的なチェックリストです。一つの制度がすべての人に適しているわけではありません。

ご自身の状況と照らし合わせながら、最適な選択肢を見つけましょう。

基準1:本人の現在の判断能力は健全か?(タイミングの確認)

最も基本的な基準は、対策を講じる時点での本人の判断能力です。

基準2:不動産の売却や資産運用など、積極的な活用を予定しているか?(財産活用の意向)

将来的に財産を「守る」だけでなく「活用」したいと考えているかどうかは、決定的な判断基準となります。

基準3:身上監護(医療・介護契約)を第三者に任せたいか?(生活支援の必要性)

財産管理だけでなく、生活や療養に関する法的手続きのサポートが必要かどうかを確認します。

基準4:家庭裁判所の関与や毎月のランニングコストを許容できるか?(コストと自由度)

財産管理に第三者の客観的な監督を求めるか、それとも家族内での自由な管理を優先するかを検討します。

基準5:詐欺や悪徳商法からの取消権が必要か?(法的な保護)

本人が不利益な契約を結んでしまった場合、それを後から取り消す権限が必要かどうかを確認します。

⚠️ 専門家への相談タイミング

最適な対策を選ぶタイムリミットは、本人の判断能力がしっかりしている「今」です。判断能力があるうちに適切な制度を選択し、準備することで、自身の意思を最大限反映させた財産管理を実現できます。

【無料相談受付中】

認知症になる前に対策を

相談実績6000件以上の専門家が、家族信託と後見制度のどちらが適しているか、あなたの具体的な状況に合わせたアドバイスを無料でご提案いたします。

6.家族信託と後見制度の賢い併用法

家族信託と成年後見制度は、どちらか一方を選ぶだけでなく、実は併用することで、それぞれの弱点を補完し、より包括的な対策を実現できます。

6-1.併用の必要性:弱点を補い合う対策

一つの制度がすべてをカバーできるわけではありません。それぞれの弱点を理解すると、なぜ併用が賢明な選択肢となるかが見えてきます。

財産管理は家族信託で行い、身上監護は後見制度で対応するといった方法をとることで、両方の利点を活かすことができます。

6-2.併用の具体的な活用シーン

併用は、特に以下の二つのニーズがある場合に有効です。

①身上監護機能の補完

家族信託の最大の弱点は、医療・介護サービスの契約や施設入所の手続きなど、身上監護に対応できないことです。

財産管理は自由度の高い家族信託で行い、将来の判断能力低下に備えて、任意後見契約を別途締結しておきます。これにより、認知症発症後に任意後見人が発動し、医療や介護に関する手続きを確実に行えるようになります。

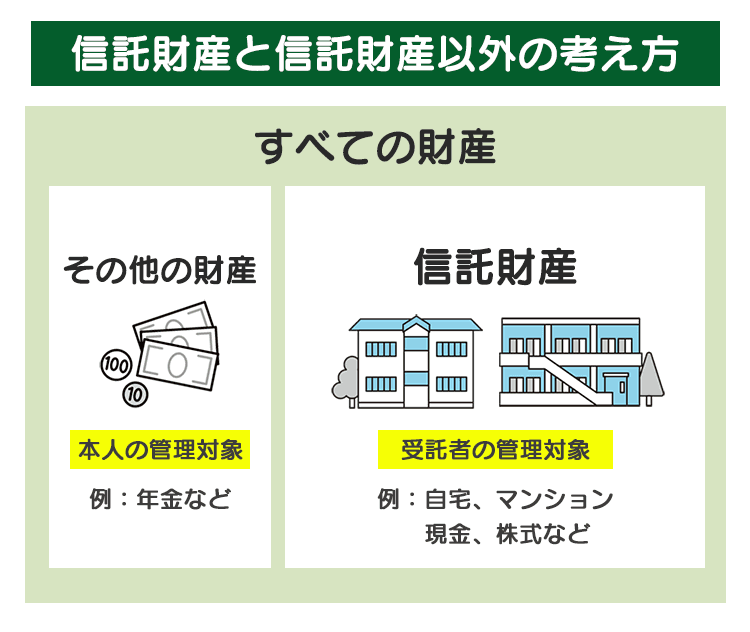

②信託できない財産の管理(年金や農地など)

家族信託の対象となるのは「信託財産」のみです。法律上、年金や農地は信託財産にすることができません。家族信託で不動産など主要な資産を管理しつつ、年金などの信託財産以外の財産の管理や、身上監護に関する法律行為を、後見制度でカバーすることができます。

6-3.受託者が家族以外の場合の解決策

多くの医療施設や介護施設では、本人の「家族」であれば入院や入所の手続きを行うことができます。しかし、受託者が甥、姪、知人など血縁が遠い場合、身上監護が認められないケースがあります。

このような場合も、任意後見制度を併用することで、任意後見人が医療や介護に関する決定権を持つことができるため、身上監護を確実に行うことができます。

6-4.併用時の実務上の注意点

併用は非常に有効ですが、その設計には専門知識が必要です。

- 権限範囲の明確化:

誰がどの財産について、どの権限(財産管理か、身上監護か)を持つのかを、それぞれの契約書(信託契約書、任意後見契約公正証書)で明確に定める必要があります。 - 二重管理の回避:

権限が重複したり曖昧になったりすると、手続きが煩雑になったり、将来的に紛争の原因になったりする可能性があるため、専門家による緻密な設計が不可欠です。

7.実際に起こりがちな失敗事例と回避策

ここでは、多くのご家庭が陥りがちな「落とし穴」と、それを未然に防ぐための具体的な「回避策」をご紹介します。準備不足や誤解から、かえって家族間のトラブルや経済的な不利益を招いてしまうケースを避けましょう。

失敗事例❶:家族信託で親の認知症対策がすべてできたという誤解

家族信託は、認知症対策として非常に強力なツールですが、この制度が万能ではありません。

【誤 解】

家族信託を結んだから「受託者(子)が親の全ての財産や手続きを代理できる」と思い込んでしまうことです。

実際には、受託者はあくまで信託財産に対してのみ管理・処分権限を持ちます。親(委託者)の代理人ではないため、信託財産以外の(親名義の)年金受取口座の変更や公的契約の締結、医療・介護契約などはできません。特に年金は法律上、信託財産にすることができません。

家族信託を設定した安心感から、信託財産以外の部分の対策(身上監護など)を怠り、いざ親の判断能力が低下したときに、年金や医療の手続きが滞ってしまう事態が発生します。これは、家族信託が主に財産管理に特化した制度であるという限界を理解していなかったために起こるトラブルです。

回避策

- 信託口口座の開設を徹底する:信託財産専用の「信託口口座」を必ず開設し、信託財産と親名義の財産を明確に区別することで、管理上の混乱を防ぎます。

- 任意後見契約による補完:信託財産以外の財産管理や、医療・介護に関する契約などの身上監護は、任意後見契約を別途締結して補完する必要があります。

失敗事例❷:成年後見で過去のトラブルが全て解決できるという誤解

成年後見制度の大きなメリットの一つに「取消権」がありますが、これが万能であると過信すると、詐欺被害からの回復が困難になることがあります。

【誤 解】

「法定後見人が選任されれば、認知症の親が結んだ不当な契約は全て後から取り消せるため、詐欺対策として万全である」と思い込んでしまうことです。

後見人には契約の取消権がありますが、取消しができるのは本人の判断能力が不十分であった時期に締結された契約に限られ、必ず取り戻せるとは限りません。取消しには訴訟などの手続きが必要となる場合もあり、時間と費用を要するため、専門家に相談しても解決が難しいケースがあります。

さらに重要な点として、家族信託や任意後見には、受託者や後見人に不当な契約の取消権がありません。したがって、親の判断能力が低下し始めた後に、家族信託のみを設定していた場合、悪徳商法などの契約を代行して取り消すことはできません。

取消権の行使を目的とする場合、法定後見制度の申立てが必要となりますが、手間と費用を要するだけでなく、取消しの可否も裁判所の判断に委ねられ、事前の予防策を講じなかったために、親の財産が取り戻せないという深刻な事態に直面します。

回避策

- 事前の予防策を重視する:家族信託を設定する場合、受託者(子)以外に、家族外の専門家(司法書士など)を信託監督人として選任する条項を設けます。これにより、受託者の不適切な財産処分を第三者が監視し、不正が起こる前の予防線を張る工夫をすることが重要です。

- 成年後見の早期検討:既に親の判断能力が低下し始めており、悪徳商法のリスクが極めて高い場合は、取消権を持つ成年後見制度の利用を速やかに検討する。

失敗事例❸:透明性を欠き、兄弟間の不信感で家族が崩壊

家族信託は家族間の信頼関係に基づいて成り立ちますが、その管理を不透明にすると、親の生存中に兄弟間の深刻な対立を招く原因となります。

【誤 解】

家族信託を設定したが、受託者となった子(長男など)が、他の兄弟に対し、信託財産の運用状況や使途について一切報告せず、管理が不透明化してしまうことです。

受託者に対する「財産の使い込みではないか」という疑念が家族間に生じ、親の生存中に家族間の信頼関係が崩壊し、相続発生後の紛争に発展した事例が多くあります。受託者は信託目的の実現のために善良なる管理者としての注意義務をもって財産の管理をしなければなりませんが、家族内では「いちいち報告しなくても大丈夫だろう」とチェックが甘くなりがちです。

回避策

- 契約書の明確化:信託契約書に、「受託者は、年一回、他の受益者(または家族)に対し、財産目録および収支計算書を開示しなければならない」といった報告義務を明確に記載します。

- 家族会議の記録:契約締結前に、家族全員で信託の目的、受託者の報酬、報告義務について話し合い、その議事録を作成し、契約書に添付します。

- 信託監督人の活用:家族間の信頼関係が低い場合や財産が多い場合は、第三者(専門家)を信託監督人として選任し、受託者の業務を外部からチェックする仕組みを導入します。

8.【家族信託・成年後見】よくある質問

両制度を検討する際に、多くの方から寄せられる具体的な疑問とその回答をまとめました。

Q1:家族信託の初期費用は、具体的に何にどれくらいかかりますか?

家族信託の費用は、基本的に初期投資(設定時の一回限り)です。総額は、信託する財産の種類や内容の複雑さによって変動します。

一般的に、不動産を含む場合、総額で50万円〜100万円程度のコストがかかることが多いです。月々のランニングコストは、専門家に信託監督人などを依頼しない限り、ほとんど発生しません。

Q2:成年後見制度の報酬(ランニングコスト)はいくらですか?

成年後見制度(法定後見)の報酬は、ランニングコスト(継続的な支払い)です。

- 報酬の決定:

成年後見人に対する報酬は、本人の財産額や後見事務の内容によって家庭裁判所が決定します。 - 費用の目安:

目安として、毎月2万円~6万円程度の費用がかかることが一般的です。 - 長期的な負担:

この支払いは、原則として本人が亡くなるまで継続します。例えば、認知症期間が15年続いた場合、総額で数百万円の費用が本人の財産から支出されることになります。

Q3:家族信託を利用したら、遺言書は不要になりますか?

信託財産については、信託契約の中で次の承継者(二次相続以降を含む)を指定できるため、遺言の役割を果たすことができ、改めて遺言書を作成する必要はありません。

しかし、信託財産以外の財産(例:年金、信託しなかった預貯金、自家用車など)については、家族信託の効力が及ばないため、別途遺言書を作成しておくことで、すべての財産の承継先を明確にすることができます。

Q4:家族信託の契約後、親(委託者)が自分で財産を使うことはできますか?

可能です。家族信託では、通常、財産の利益を受ける人(受益者)も委託者自身と定めます(自益信託)。

財産の「名義」は受託者(子)に移りますが、財産の「経済的な利益」は引き続き親が持つため、信託財産から生じる家賃収入や生活費を親が受け取り、自由に使用することができます。親の生活が不自由になることはありません。

Q5:家族信託と任意後見制度は、どちらを優先して考えれば良いですか?

どちらか一方を優先するのではなく、「家族信託+任意後見制度」の併用を基本として検討することをお勧めします。

■ 家族信託の限界:医療・介護の契約などの身上監護ができない。

■ 任意後見の役割:家族信託でできない身上監護を、任意後見契約で補完します。

これにより、柔軟な財産管理(家族信託の強み)と安全な身上監護(任意後見の強み)の両方を確保できるため、最も包括的で安心な対策となります。

9.まとめ

- 認知症発症後は、柔軟性に欠け、コストも高額になりがちな法定後見制度に選択肢が限定されるため、早めの対策が不可欠。

- 柔軟な資産活用を望むなら、裁判所の関与なく家族だけで管理できる家族信託が最適。

- 成年後見制度は、積極的な資産運用や不動産活用が原則制限され、資産が「塩漬け」になるリスク。

- 医療・介護の契約などの身上監護が必要であれば、任意後見の利用が必須。

- 家族信託(財産管理)と任意後見(身上監護)は、それぞれの「できないこと」を補い合う併用が可能。

- 初期費用だけでなく、後見監督人への報酬など、生涯続くランニングコストを長期的な視点で比較することが重要。

この記事では、家族信託と成年後見制度の決定的な違いと、後悔しないための具体的な対策について解説しました。最も重要な事実は、認知症発症後には、柔軟な対策である家族信託は利用できず、法定後見制度しか残されていないということです。

まずは、ご家族で「将来、親の財産をどうしたいか」を話し合い、その上で司法書士などの専門家に相談し、長期的な視点でのコストと家族の将来を見据えた最適な選択肢、あるいは併用の可能性を探ることが、後悔しないための確かな一歩となります。

経験豊富な専門家が明確に解決・提案します。

全国の事務所またはオンライン、LINEチャットなど、

どこからでも気軽に相談可能です。

-

01経験豊富な専門家集団が

あなたの疑問を解決 -

02全国拠点で

相談できます! -

03横浜・新宿・名古屋など

アクセスしやすい!