口座凍結とは、銀行が口座名義人の死亡を知ったタイミングで、その口座からの入出金や振込などを一切できなくする手続きのことです。ご家族が亡くなられた際、「故人の口座からお金が引き出せない」「いつ凍結されるのか」「どうやって解除するのか」といった不安を抱えていらっしゃるかもしれません。

しかし、ここで慌てて行動するのは危険です。やり方を間違えれば、他の家族とのトラブルに発展したり、法的に不利な立場に追い込まれたりするリスクさえあるのです。

記事のポイントは下記のとおりです。

- 口座凍結は銀行が「知った時」に起こる。慌てて銀行に連絡する前に、ATMなどで自分でも状況を確認できる。

- 確認方法はATMや通帳記帳が手軽。安易な引き出しはリスクがあるので注意。

- もし凍結されていたら、まずは公共料金などの「引き落とし口座の変更」を。当面の資金は「仮払い制度」も活用できる。

- 解除には戸籍謄本などの書類が必要。専門家に頼るのも有効な選択肢。

この記事では、相続・家族信託の専門家が、口座凍結の基礎知識から、「口座凍結されたか(わかる方法)」、解除の方法、そして最も重要な「凍結させないための生前対策」まで、わかりやすく解説します。

目次

経験豊富な専門家が明確に解決・提案します。

全国の事務所またはオンライン、LINEチャットなど、

どこからでも気軽に相談可能です。

-

01

経験豊富な専門家集団が

経験豊富な専門家集団が

あなたの疑問を解決 -

02全国拠点で

相談できます! -

03横浜・新宿・名古屋など

アクセスしやすい!

0120-85-0457

0120-85-04571.口座凍結とは?仕組みと発生タイミング

「凍結」と聞くと少し怖いイメージがあるかもしれませんが、これは決して意地悪でされているわけではありません。むしろ、名義人の大切な資産を不正な引き出しやトラブルから守るための、金融機関による重要な「保護措置」なのです。

では、この口座凍結は「いつ」起こるのでしょうか?多くの方が「名義人が亡くなったら、その瞬間に自動で凍結される」と思いがちですが、それは違います。

1-1.口座凍結タイミングは「金融機関がその事実を『知った』時」

金融機関は、ご家族からの連絡や報道など、何らかの形で事実を「知る」ことで初めて口座凍結の手続きを行います。口座凍結につながる原因は、主に以下の4つです。まずは全体像を掴みましょう。

|

|

|

|

それでは、一つひとつのケースについて、「なぜ凍結されるのか」「具体的にいつ凍結されるのか」を詳しく見ていきましょう。詳細は下記のブログでも確認できます。

2.口座凍結が発生する4つの原因

口座凍結は「資産を守るための保護措置」のために、①名義人の死亡、②判断能力の低下、③債務整理、④犯罪利用の疑いの際に、口座凍結を図ります。ここからは、この4つのケースが「なぜ」「いつ」凍結につながるのかを、一つずつ詳しく解説します。

原因①:口座名義人の死亡

名義人が亡くなると、その方の預金は法的に「相続財産」となります。相続人が複数いる場合、誰か一人が勝手に預金を引き出してしまうと、後の遺産分割で大きなトラブルになりかねません。このような相続トラブルを防ぎ、故人の大切な資産を公平に保護するために、金融機関は口座を凍結します。

凍結されるタイミングは、金融機関が、以下のいずれかの方法で口座名義人の死亡の事実を知った時です。

- 遺族が窓口や電話で死亡した旨を連絡した

- 新聞のお悔やみ欄で名前を見つけた

- 取引のある営業担当者が、葬儀の案内などで知った

- 他の相続人が「残高証明書の発行」や「相続手続きの照会」を依頼した

原因②:認知症など判断能力の低下

判断能力が著しく低下していると見なされると、金融機関は預金保護の観点から口座の取引を制限(凍結)することがあります。これは、ご本人の意思に基づかない不当な引き出し(親族による使い込みなど)や、特殊詐欺被害から資産を守るためです。

窓口でのやり取りや家族からの相談などを通じて、金融機関が「本人の判断能力に著しい低下があり、資産保護が必要だ」と判断した時に凍結されてしまいます。具体的には、以下のような状況がきっかけとなります。

- 窓口で何度も同じ質問を繰り返したり、取引内容を理解できなくなったりする

- 暗証番号を何度も連続で間違える

- 家族から「親が認知症なので、代わりに預金をおろしたい」といった相談が頻繁にある

原因③:債務整理(自己破産・個人再生など)

口座を開設している銀行にカードローンなどの借金がある場合、金融機関は自己破産などの手続きが開始されると、預金と借金を「相殺」して債権を回収しようとします。その相殺処理のために、口座を一時的に凍結するのです。

銀行は、口座名義人が依頼した弁護士や司法書士から、債務整理手続きの開始を知らせる「受任通知」が金融機関に届いた時に凍結します。この通知を受け取った時点で、金融機関はただちに口座を凍結します。

原因④:犯罪への利用疑い(振り込め詐欺など)

振り込め詐欺の振込先口座として使われたり、マネーロンダリング(資金洗浄)に関与したりするなど、口座が犯罪に利用された、またはその疑いがあると、被害拡大を防ぐために即座に凍結されます。これは「振り込め詐欺救済法」に基づく措置です。

警察からの情報提供があった時、または金融機関自身のモニタリングで異常な取引を検知した時に銀行は凍結の手続をします。この場合は本人の意思とは関係なく、ある日突然、強制的に口座が利用できなくなります。

※当事務所は、認知症や相続に関する口座凍結の対応を専門としておりますが、債務整理や不正利用による口座凍結については専門外のため、対応いたしかねます。以下の専門機関での相談をお勧めいたします。

債務整理:弁護士会の法律相談センター(借金相談)

債務整理:日本司法書士会連合会

不正利用:日本弁護士連合会の法律相談窓口

3.銀行口座が凍結されたか”わかる4つの方法”

口座が凍結されても、金融機関から「あなたの口座を凍結しました」という親切な通知が届くわけではありません。多くの場合、ご家族がATMや窓口で「あれ?」と異変に気づき、確認して初めて判明します。

では、具体的にどうすれば口座が凍結されたかどうかを判断できるのでしょうか。 ここでは、ご自身で試すことができる、代表的な4つの確認方法を解説します。

親の口座が突然凍結される前に

一度、口座凍結されてしまうと、解除する手続きは困難を極めます。相談実績6000件超の専門家がご家族に最適な資産管理の解決策をご提案いたします。

方法❶:ATMで確認する

最も手軽で、すぐに結果がわかる方法です。キャッシュカードが手元にあれば、コンビニや銀行のATMに向かい、まずは「残高照会」を試してみましょう。もし出金を試す場合は、後々のトラブルを避けるため1,000円程度の少額の引き出しに留めておくのが安全です。

凍結のサイン

- 「お取扱いできません」「このカードはご利用になれません」といったエラーメッセージが表示される。

- 暗証番号は合っているはずなのに、取引が拒否される。

⚠️ 注意!安易な引き出しはNG

特に名義人が亡くなっている場合、預金を引き出す行為は「相続を承認した」と見なされ、後述する相続放棄ができなくなる可能性があります。確認のための引き出しは最小限にしましょう。

方法❷:通帳・ネットバンキングで確認する

通帳が手元にある場合は、銀行のATMや窓口で「通帳記帳」ができるか試してみてください。ネットバンキングが利用できるなら、アプリやウェブサイトにログインして、残高照会や取引履歴の閲覧ができるか確認してみましょう。

凍結のサイン

- 通帳の場合:記帳ができず、エラーメッセージが表示される。または、最終取引以降の履歴が全く印字されない。

- ネットバンクの場合:そもそもログインができない。または、ログインはできても、残高照会や振込などの主要機能がグレーアウト(選択不可)になっている。

方法❸:振込・口座振替を試す

少しトリッキーな方法ですが、ご自身の別の口座から、凍結が疑われる口座へ100円などのごく少額を振り込んでみるのも一つの手です。

凍結のサイン

- 振込手続きが完了せず、「組戻し(振込失敗)」となり、手数料だけが引かれてお金が戻ってくる。

- (受動的なサインとして)公共料金や家賃などの引き落とし(口座振替)が実行されず、「残高不足」などの理由で失敗した旨の通知が届く。

方法❹:【最終確認】銀行窓口へ問い合わせる

上記の方法で凍結が強く疑われる場合、最終的には銀行の窓口で確認します。他人の口座の場合、相続人であることを証明する書類(戸籍謄本など)とご自身の身分証明書を持参し、「残高証明書の発行」を依頼してみましょう。

凍結のサイン

- 「名義人様がお亡くなりになっているため、相続手続きが必要となります」など、口座が凍結されている旨を伝えられ、通常の残高証明書の発行を断られる。

⚠️ 電話での問い合わせは原則できません

「〇〇(親の名前)の口座は凍結されていますか?」と電話で質問しても、金融機関は個人情報保護の観点から絶対に答えてくれません。本人確認ができないためです。問い合わせは必ず窓口で行いましょう。

4.【相続時】凍結解除までの全手順

口座が凍結されていることが判明しても、慌てる必要はありません。正しい手順を踏めば、必ず預金を引き出すことができます。ここでは、凍結後に「まずやること」から「解除までの全ステップ」を解説します。

❶緊急対応|まずやるべき引き落とし口座の変更

凍結解除には時間がかかります。その間に生活に支障が出ないよう、真っ先にやるべきなのは、公共料金やクレジットカードなどの引き落とし口座の変更です。

された口座からは、電気、ガス、水道、電話、家賃、クレジットカードなどの引き落としが一切できなくなります。放置すれば、未払いによる滞納状態となり、最悪の場合はサービスが停止するなどの影響が出たりする恐れも。

そうなる前に、速やかに各契約会社に連絡し、引き落とし先を有効な口座(例えば、相続人の代表者の口座)に変更する手続きを行いましょう。

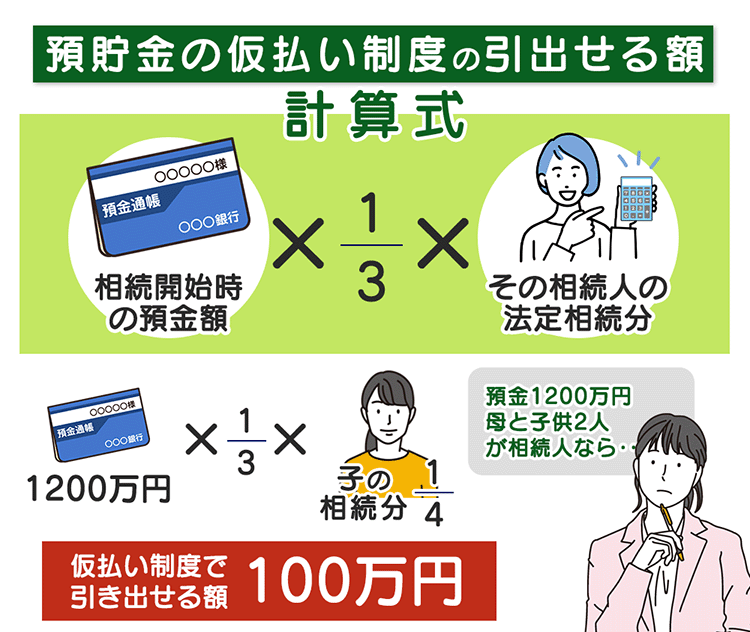

❷当面の生活費を確保する「預貯金の仮払い制度」

「凍結が解除されるまで、当面の生活費や葬儀費用はどうすれば…」という不安に応えるため、2019年の民法改正で「預貯金の仮払い制度」が創設されました。これは、遺産分割の話し合いが終わる前でも、各相続人が単独で、一定額までであれば預金を引き出せる制度です。

いくらまで引き出せる?

引き出せる金額の上限は、

(相続開始時の預金額) × 1/3 × (その相続人の法定相続分)

の計算式で決まります。ただし、この計算式で算出された金額が150万円を超える場合、口座のある金融機関ごとに引き出せる上限は150万円と定められています。

例えば、預金残高が1,200万円の口座があり、相続人が妻と子供2人(法定相続分は妻1/2、子供 各1/4)だった場合を考えてみましょう。子供1人がこの制度で引き出せる金額は

1,200万円 × 1/3 × 1/4(子供の法定相続分) = 100万円

となります。この場合、100万円が引き出しの上限となります。もし故人が複数の銀行に口座を持っていた場合は、それぞれの銀行でこの制度を利用できる可能性があります。

どうやって手続きする?

この制度の大きなメリットは、家庭裁判所での面倒な手続きが不要で、金融機関の窓口だけで手続きが完結する点です。故人が亡くなったことがわかる戸籍謄本や、ご自身の身分証明書・印鑑など、金融機関が指定する書類を揃えて窓口で申請すれば、預金の一部を払い戻してもらえます。

❸相続時の口座凍結を解除する3ステップ

緊急対応と生活費の確保が終わったら、いよいよ凍結解除に向けた本格的な手続きに進みます。

Step1:凍結原因を特定し、必要書類を確認する

凍結解除に必要な書類は、凍結の原因(主に死亡)と、遺言書の有無などによって大きく異なります。まずは金融機関に連絡し、自分たちのケースではどの書類が必要になるのか、正確なリストを確認しましょう。

遺言書がある場合

- 遺言書(公正証書遺言または検認済の自筆証書遺言)

- 亡くなった方の戸籍謄本(死亡の記載があるもの)

- 遺言執行者または預金を受け取る相続人の印鑑証明書・実印

- 金融機関所定の払戻請求書

遺産分割協議を行う場合

- 遺産分割協議書(相続人全員の実印が押印されたもの)

- 亡くなった方の出生から死亡までの連続した戸籍謄本

- 相続人全員の戸籍謄本

- 相続人全員の印鑑証明書

- 金融機関所定の払戻請求書

Step2:銀行で手続きを行う

必要書類がすべて揃ったら、金融機関の窓口に提出します。相続人が複数いる場合は、代表者がまとめて手続きを行うか、全員で窓口に出向くのがスムーズです。

書類に不備がなければ、金融機関側で内容の確認作業に入ります。この期間は、通常2~3週間程度を考えておいてください。ただし、複数行や相続人多数なら1か月超もありうるので、注意しましょう。

Step3:凍結解除・払い戻し

金融機関の確認が完了すると、電話などで連絡が入ります。その後、指定した方法(代表相続人の口座への振込、または現金での受け取り)で預金の払い戻しが行われ、口座は解約となります。これで、凍結解除の手続きはすべて完了です。

5.口座凍結の確認・解除でやってはいけない3つの注意点

口座凍結の確認や解除を進める中で、良かれと思って取った行動が、後で大きなトラブルに発展してしまうことがあります。ここでは、特に注意すべき「やってはいけないこと」を3つ、具体的なリスクと対策を交えて解説します。

注意❶ 預金の引き出しは「相続の単純承認」と見なされるリスク

最も注意すべき点です。特に故人に借金があるかもしれない場合、安易に預金を引き出すと、その借金をすべて背負うことになる可能性があります。

「相続」と聞くと、単純に財産を受け継ぐことだと考えがちですが、法律上は3つの選択肢があります。

ここで重要なのが、「故人の預金を引き出して使う」という行為が、「単純承認」をしたと見なされる可能性があることです。なぜなら、その行為は「私は故人の財産を自分のものとして使います(=すべて受け継ぎます)」という意思表示だと解釈されるからです。

もし後から多額の借金が見つかっても、「知りませんでした。やっぱり相続放棄します」ということは原則として認められません。

【対策】借金の可能性があるなら、預金には絶対に手を付けない

故人の負債状況がはっきりしないうちは、預金には一切手を付けず、まずは弁護士などの専門家に「相続財産調査」を依頼しましょう。そして、調査結果を見てから、どの相続方法を選択するかを慎重に判断するのが最も安全な道です。

⚠️ 葬儀費用なら引き出しても大丈夫?

過去の判例では、故人の預金から社会通念上相当な範囲で葬儀費用を支払うことは、単純承認には当たらないとされたケースもあります。しかし、「社会通念上相当な範囲」の解釈は曖昧で、後々トラブルになる可能性もゼロではありません。このような場合も「預貯金の仮払い制度」の利用を検討するのが賢明です。

注意❷ 他の相続人との思わぬトラブルを招く可能性

たとえ借金がないケースでも、他の相続人に相談なく預金を引き出すのは絶対にやめましょう。これが原因で、親族間に深い溝が生まれてしまうことは少なくありません。

- 使い込みの疑い:

「親の介護費用を立て替えていた分だ」と一部を引き出したら、他の兄弟から「本当にその金額か?使い込んでいるんじゃないか?」と疑われてしまった。 - 証明のできない出費:

葬儀費用を支払うために預金を引き出したが、一部の領収書を紛失。使途を証明できず、他の相続人から納得してもらえない。 - 公平性の欠如:

相続人の一人が「自分が長男だから」と勝手に預金を引き出し、遺産分割の話し合いに一切応じなくなってしまった。

【対策】必ず全員の同意を得て、記録に残す

トラブルを避ける鉄則は、「自分一人で判断しない、行動しない」ことです。どうしても預金を引き出す必要がある場合は、以下の点を徹底しましょう。

① 事前に他の相続人全員に相談し、同意を得る

② 何のために、いくら引き出すのかを明確にする

③ 可能であれば、全員の署名・捺印がある同意書を作成する

④ 引き出したお金の使い道がわかるよう、必ず領収書を保管する

この手間を惜しむことで、後々もっと大きな時間と労力を失うことになりかねません。

注意❸ ネット銀行・証券口座の凍結も見落としがち

メガバンクや地方銀行の口座は通帳やカードがあるため把握しやすいですが、意外な落とし穴となるのがネット銀行や証券口座です。

物理的な通帳がないため、故人が家族に伝えていない限り、その存在に気づくことすら難しいケースがあります。

| ネット銀行 |

| 相続財産から漏れてしまい、遺産分割協議が終わった後にその存在が発覚。最悪の場合、協議をやり直す必要が出てきます。 |

| 証券口座 |

| 口座の存在に気づかない間に、株価や為替が大きく変動し、故人が遺した資産の価値が大幅に下落してしまう可能性があります。また、配当金や分配金も受け取れず、放置されてしまいます。 |

【対策】デジタル遺品の存在を意識する

これらの「デジタル遺品」を見つけるには、以下のような調査が有効です。

- 故人のPCやスマートフォンのブックマーク、アプリ一覧を確認する

- 自宅に届く郵便物をくまなくチェックする(「取引報告書」などが届いている可能性があります)

- Eメールの受信ボックスを「銀行」「証券」「取引報告」「口座開設」などのキーワードで検索する

6.将来のために今からできる!口座凍結への5つの備え

ここまで、口座が凍結された後の確認方法や対処法について解説してきました。しかし、最も理想的なのは、残された家族が「困らない」ように、元気なうちから準備をしておくことです。

これは、ご自身の「もしも」に備えるだけでなく、大切な家族への「思いやり」でもあります。ここでは、今日から始められる5つの具体的な備えをご紹介します。

親の口座が突然凍結される前に

一度、口座凍結されてしまうと、解除する手続きは困難を極めます。相談実績6000件超の専門家がご家族に最適な資産管理の解決策をご提案いたします。

備え❶ 取引金融機関の一覧を作成・共有しておく

いざ相続手続きを始めようとした時、家族が最初につまずくのが「故人の財産がどこに、どれだけあるのか分からない」という問題です。特に近年はネット銀行の利用も増え、通帳やカードといった物理的なモノがないため、家族が口座の存在を把握するのは非常に困難になっています。

そこでおすすめなのが、「エンディングノート」の活用です。エンディングノートに、ご自身が利用している金融機関の情報をすべて書き出しておきましょう。

- エンディングノートに記載すべき項目例

金融機関名・支店名(例:〇〇銀行 △△支店)

口座の種類(例:普通預金、定期預金)

口座番号

ネット銀行・証券口座のIDなど

貸金庫の有無と、その契約場所・鍵の保管場所

※パスワードそのものを書くのは危険なので、「〇〇の引き出しに保管したUSBメモリに保存」など、保管場所のヒントを記載するのがおすすめです。

エンディングノートは市販のものを利用するほか、自治体で配布している場合もあります。財産情報だけでなく、ご自身の想いや希望を伝えるツールとしても非常に有効です。

備え❷ 不要な口座は解約し、シンプルにしておく

給与振込や公共料金の引き落としなどで、いつの間にか利用する口座が増えていませんか?長年使っていない口座は、思い切って解約し、整理しておくことをお勧めします。

口座の数が多ければ多いほど、残された家族が行う相続手続きの手間は、その数だけ増えてしまいます。金融機関ごとに戸籍謄本などの書類を揃え、窓口に出向くのは大変な労力です。

「1年以上使っていない口座はないか?」を基準に、一度ご自身の口座を見直してみましょう。資産管理がシンプルになることは、ご自身にとっても、将来の家族にとっても大きなメリットになります。

備え❸ 通帳や印鑑の保管場所を家族に伝えておく

口座情報と合わせて、手続きに不可欠な「通帳」「キャッシュカード」「印鑑」の保管場所を明確に家族へ伝えておくことも非常に重要です。

特に見落としがちなのが、「どの印鑑が、どの口座の銀行印(届出印)なのか」という情報です。複数の印鑑をお持ちの場合、家族はどれを使っていいか分からず、手続きが滞ってしまいます。

通帳や印鑑をまとめて保管し、どの印鑑がどの口座に対応するのかをメモ書きなどで示しておくと、残された家族は非常に助かります。

備え❹ まとまった現金を確保しておく(葬儀費用・生活費)

口座が凍結されると、たとえ残高が十分にあっても、一時的に現金を引き出せなくなります。第3章で解説した「預貯金の仮払い制度」もありますが、手続きには数週間かかることもあります。

その間の葬儀費用の支払いや、残された家族の当面の生活費に困らないよう、ある程度の現金を自宅などで保管しておくことも有効な備えとなります。

一般的に、葬儀費用として150万~200万円程度が一つの目安と言われています。この金額に加えて、数ヶ月分の生活費を現金で用意しておくと、いざという時の安心感が全く違います。ただし、盗難や火災のリスクには十分注意し、耐火金庫で保管するなどの対策を検討しましょう。

備え❺【一歩進んだ対策】家族信託や任意後見制度の活用を検討する

最後に、より専門的で強力な対策をご紹介します。これは特に、死亡による相続だけでなく、「認知症による資産凍結」に備えるための非常に有効な手段です。以下の2つの制度は専門的ですが、認知症になっても本人の意思を尊重した柔軟な財産管理が可能になるという大きなメリットがあります。

家族信託とは?

元気なうちに、ご自身の財産の管理・運用・処分を、信頼できる家族(例えば、子)に託すための契約です。「自分の財産を、自分の想いを実現するために、家族に託す」という、柔軟な財産管理のオーダーメイド契約とイメージしてください。

任意後見制度とは?

将来、自分の判断能力が低下した場合に備えて、「あらかじめ」ご自身で信頼できる代理人(任意後見人)を選んでおき、財産管理や身上監護(介護サービスの契約など)を任せる契約です。

「家族信託」と「任意後見制度」の比較

これらの制度は、ご自身の希望やご家族の状況によって、どちらが適しているかが大きく異なります。実行するには専門的な知識が不可欠ですので、「認知症による資産凍結が心配だ」という方は、ぜひ一度、弁護士や司法書士などの専門家にご相談ください。

7.【ケース別】口座凍結に関するQ&A

ここでは、口座凍結に関して多くの方が抱く素朴な疑問について、Q&A形式で分かりやすくお答えします。

Q1. 銀行に電話すれば凍結されているか教えてもらえる?

いいえ、教えてもらえません。「〇〇(親の名前)の口座は凍結されていますか?」と電話で質問しても、金融機関は個人情報保護の観点から、絶対に答えてくれません。電話口では相手が本当に本人や正当な相続人であるかを確認できないためです。

口座の状況を確認したい場合は、第2章で解説した方法を試すか、ご自身の身分を証明できる書類(運転免許証など)と、相続人であることがわかる書類(戸籍謄本など)を持参の上、必ず銀行の窓口で直接問い合わせるようにしてください。

Q2. ゆうちょ銀行やネット銀行の口座凍結も確認方法は同じ?

基本的には同じですが、一部注意点があります。ゆうちょ銀行も、他の民間銀行と同様に、名義人の死亡を知った時点で口座は凍結されます。ATMでの確認方法や、窓口での手続きの流れも基本的には同じです。

ネット銀行の場合も、凍結の仕組みは同じです。ただし、物理的な店舗や通帳がないため、確認方法は以下のようになります。

確認方法

■ アプリやウェブサイトにログインできるか試す。

■ 提携ATMでキャッシュカードを使い、残高照会や引き出しを試す。

相続手続きは、郵送や専用のWebフォームで行うのが一般的です。必要書類や手続きの流れは、各ネット銀行の公式サイトにあるヘルプページや、カスタマーサポートに電話して確認しましょう。

Q3. 凍結された口座の公共料金の引き落としはどうなる?

すべて引き落としができなくなります。速やかな口座変更が必要です。口座が凍結されると、その口座は「入金も出金もできない」状態になります。そのため、電気、ガス、水道、電話、クレジットカード、家賃など、その口座から引き落とす設定にしていた支払いは、すべてストップしてしまいます。

金融機関は、わざわざ各契約会社に「口座が凍結されました」と連絡してくれるわけではありません。契約会社側から見れば、単に「残高不足で引き落としができなかった」という状態になります。

これを放置すると、督促状が届き、最終的にはサービスが停止されてしまいます。第3章で解説した通り、口座凍結が判明したら、できるだけ早く各契約会社に連絡し、引き落とし口座を有効なものに変更する手続きを行いましょう。

Q4. 凍結解除を専門家(弁護士・司法書士)に依頼するメリットは?

手間と時間を大幅に削減でき、精神的な負担も軽くなるのが最大のメリットです。ご自身で手続きを進めることも可能ですが、専門家に依頼することで、以下のような多くのメリットが得られます。

時間と手間の削減

平日の昼間に何度も役所や銀行に足を運ぶ必要がなくなります。面倒な戸籍謄本の収集から、金融機関とのやり取りまで、すべて代行してもらえます。

正確・スムーズな手続き

専門家は手続きに慣れているため、書類の不備などでやり直しになるリスクがありません。結果的に、ご自身で進めるよりも早く凍結が解除できるケースが多いです。

精神的な負担の軽減

ご家族が亡くなった直後で精神的に落ち着かない中、複雑な手続きを進めるのは大きな負担です。専門家に任せることで、手続きのストレスから解放されます。

相続トラブルの予防

専門家が中立的な立場で手続きを進めることで、相続人間の「不公平感」や「疑念」が生まれにくくなります。遺産分割協議書の作成なども含めて依頼すれば、将来のトラブルを未然に防ぐことができます。

もちろん専門家への依頼には費用がかかりますが、上記のようなメリットを考えれば、十分に価値のある選択肢と言えるでしょう。多くの事務所では無料相談を実施していますので、まずは一度、話を聞いてみることをお勧めします。

8.まとめ

- 口座凍結は銀行が「知った時」に起こる。慌てて銀行に連絡する前に、ATMなどで自分でも状況を確認できる。

- 確認方法はATMや通帳記帳が手軽。安易な引き出しはリスクがあるので注意。

- もし凍結されていたら、まずは公共料金などの「引き落とし口座の変更」を。当面の資金は「仮払い制度」も活用できる。

- 解除には戸籍謄本などの書類が必要。専門家に頼るのも有効な選択肢。

口座凍結は、闇雲に怖がるものではありません。正しい知識さえあれば、冷静に、そして安全に対処できる問題です。この記事を読み、次に行うべきは、この知識を「行動」に移すことです。

もし、「自分一人で進めるのは、やっぱり難しそうだ…」と感じたりしたら、それは専門家に相談する最適なタイミングです。複雑な手続きや書類集めは、経験豊富なプロに任せてください。あなたは、もっと大切なご家族のことや、ご自身の生活に時間と心を使うべきです。あなたの状況に合わせた最善の解決策を、一緒に見つけましょう。

司法書士・行政書士事務所リーガルエステート 代表司法書士

司法書士・行政書士事務所リーガルエステート 代表司法書士斎藤 竜(さいとうりょう)

司法書士法人勤務後、2013年独立開業。

司法書士としての法律知識だけではなく、「親子の腹を割った話し合い、家族会議」を通じて家族の未来をつくるお手伝いをすることをモットーに、これまでに400件以上の家族信託をはじめ、相続・生前対策を取り組んでいる。年間60件以上のセミナーを全国各地で行い、家族信託の普及にも努めている。

経験豊富な専門家が明確に解決・提案します。

全国の事務所またはオンライン、LINEチャットなど、

どこからでも気軽に相談可能です。

-

01経験豊富な専門家集団が

あなたの疑問を解決 -

02全国拠点で

相談できます! -

03横浜・新宿・名古屋など

アクセスしやすい!