家族が亡くなり相続が開始すると、預金口座の解約手続きや不動産の相続登記など、数多くの手続きが必要になります。これらの手続きには期限が決まっているものもあり、漏れなく対応することが大切です。

自分で手続きを行うことは可能ですが、慣れない作業には書類不備などのミスも起こりやすく、多くの手間と時間がかかります。

記事のポイントは下記のとおりです。

- 相続手続きのセルフチェックを行い、親族の数や財産の種類に応じて「自分でやるかプロに任せるか」の早期判断が不可欠である。

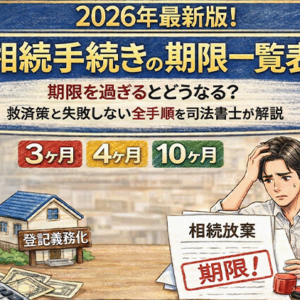

- 2024年4月から相続登記は義務化され、正当な理由なく放置すると過去の相続分を含めて10万円以下の過料対象となる。

- 相続税は基礎控除内なら申告不要だが、特例を使って「0円」にする場合は税務署への申告が必須条件であることを忘れてはならない。

- 準確定申告(4ヶ月以内)は年金の源泉徴収票が届くまでのタイムラグが長く、葬儀後のタイトなスケジュール管理が完了の鍵となる。

- 「法定相続情報証明制度」を初期段階で利用すれば、大量の戸籍束を持ち歩く手間が省け、銀行や法務局の手続きを劇的に効率化できる。

- 預貯金は口座凍結後も「仮払い制度」を活用することで、遺産分割前であっても当面の生活費や葬儀代を確保できる。

まずは、ご自身の状況で自力での完遂が可能かどうか、客観的に判断するための基準を確認しましょう。

目次

経験豊富な専門家が明確に解決・提案します。

全国の事務所またはオンライン、LINEチャットなど、

どこからでも気軽に相談可能です。

-

01

経験豊富な専門家集団が

経験豊富な専門家集団が

あなたの疑問を解決 -

02全国拠点で

相談できます! -

03横浜・新宿・名古屋など

アクセスしやすい!

0120-85-0457

0120-85-04571.相続手続きは本当に「自分一人」でできるのか?

相続手続きは、法的にはそのほとんどを相続人自身の手で行うことができます。しかし、いざ始めようとすると、目の前には聞いたこともない専門用語や、何十枚もの複雑な書類、そして厳しい期限が立ちはだかります。

「自分でできる」ということと「負担なく完遂できる」ということは、少し切り離して考える必要があるかもしれません。

まずは、ご自身が置かれている状況を整理し、最後まで自力で進められるのか、それともプロの助けを借りるべきなのかを見極めることから始めましょう。

【セルフ診断】自分でやっても大丈夫?チェックリスト

以下の項目を確認し、ご自身の状況を客観的に判断してみてください。

診断結果の考え方

- 全て「自分でできる」ほうに当てはまる方

専門家報酬(数十万円〜)をカットできるメリットが大きいため、自分で挑戦する価値があります。2024年からの法改正(戸籍収集の簡略化など)も追い風となるでしょう。 - 一つでも「専門家へ相談」に当てはまる方

無理に自分で進めると、書類の不備で手続きが停滞したり、相続税の特例を使い忘れて逆に高くついたりするリスクがあります。

2.自分でやるか、専門家に依頼するかの判断基準

セルフ診断の結果はいかがでしたでしょうか。「意外と自分でもできそう」と感じた方もいれば、「やはり少し不安がある」と感じた方もいらっしゃるはずです。

相続手続きは一生のうちに何度も経験するものではありません。だからこそ、自分の立ち位置を正しく把握し、「安く済ませたい」という思いと「無理なく進めたい」という安心感のどちらを優先すべきか、より詳しく検討してみましょう。

2‐1.自分で手続きを進めるメリット・デメリット

「なるべく費用をかけずに自分たちの力で終えたい」という思いは、相続において非常に大切な視点です。しかし、自分で進めることは「目に見える費用の節約」と引き換えに、「目に見えない負担」を背負うことでもあります。

【最大のメリット】専門家報酬をカットできる

- 行政書士や司法書士、税理士などに支払う報酬(一般的に数十万円〜)を削減し、大切な遺産をより多く手元に残せます。

- 2024年からの法改正(戸籍収集の簡略化など)も、自分で挑戦したい方にとって大きな後押しとなります。

【デメリット】事務作業の負担

- 家族ごとに異なる個別の事情を自分たちで調べ、一から法律の手続きを勉強しながら進める根気が必要です。

- 書類に不備があれば、平日の日中に役所や銀行を何度も往復する物理的な時間と労力が必要になります。

【注意したいリスク】知識不足による損失

- 相続税の申告が必要な場合、本来使えるはずの特例を使い忘れると、プロに払う報酬よりも遥かに高い税金を納めることになり、結果的に大損をするリスクがあります。

2-2.専門家へ依頼すべき判断基準

「費用を抑えたい」とお考えでも、もし以下の項目に一つでも当てはまる場合は、専門家に相談することを検討しましょう。無理に自分で手続きを進めるよりも、結果的にリスクを回避し、トータルで費用を抑えられる可能性が高まります。

①親族間に意見の相違がある場合

相続手続きは、相続人全員の合意と押印がなければ一歩も前に進めません。

- 特定の相続人が「介護をしたから多めに欲しい(寄与分)」などを主張している。

- 面識のない相続人(前妻の子など)が一人でもいる。

②相続税の申告が必要な可能性がある場合

土地の評価一つで納税額が大きく変わります。計算ミスは税務調査の対象になりやすく、後からペナルティの税金を支払うリスクがあります。

- 遺産総額が基礎控除額(3,000万円+600万円×法定相続人の数)を超えている

③財産調査が複雑、または負債がある場合

財産を漏れなく特定するのは非常に手間がかかります。また、借金を引き継がないための「相続放棄」は、3ヶ月以内という短い期限があります。

- 預貯金の他に、複数の証券会社、保険、不動産などが多岐にわたる。

- 住宅ローン以外に、消費者金融や知人からの借金がある。

④物理的な時間の確保が困難な場合

相続税の申告期限(10ヶ月)を過ぎると、税制上の特例が使えなくなり、納税額が高くなるリスクがあります。

- 平日の日中に動くことができない。

「自分でするか、任せるか」の最終判断に迷ったら、まずは専門家の無料相談を自分自身の判断材料として使ってみてください。プロの視点で状況を整理してもらうだけで、「どこまでを自分でやり、どこからを頼むべきか」という最も効率的な道筋が見えてくるはずです。

【今すぐ無料相談】

相続手続きをスムーズに進めるために

相続手続きや遺産分割について6000件以上の相談実績を持つ専門家が、あなたに最適な解決策をご提案します。専門家によるアドバイスを受け、安心して進めましょう。

3.【スケジュール確認】期限のある手続きとない手続き

相続手続きには、法律で厳格に期限が決められているものと、期限はないものの放置すると大きなデメリットが生じるものがあります。自分で手続きを進める場合、予期せぬ書類不備で時間を取られることが多いため、まずは「絶対に遅れてはいけない期限」を正確に把握しましょう。

3-1.知っておきたい「期限のある」手続き一覧表

相続人が自力で対応する際、特に意識すべき主要な期限は以下の通りです。

3-2.期限はないが、放置すると「後悔する」手続き

以下の手続きには明確な「○ヶ月以内」という期限はありませんが、先延ばしにするとトラブルや不利益の原因となります。

遺産分割協議

期限はありませんが、協議がまとまらないと預金の払い戻しや不動産の名義変更が一切できません。

預貯金の解約手続き

放置しても預金が消えるわけではありませんが、生活費や葬儀費用の支払いに支障が出ます。

不動産の相続登記(義務化に注意)

以前は期限がありませんでしたが、2024年4月からは「相続を知った日から3年以内」に行うことが義務付けられました。正当な理由なく放置すると10万円以下の過料(ペナルティ)を科される可能性があります。

3-3.自分でやるなら、まず「この3つ」から手を付ける

「やることが多すぎて何から始めればいいか分からない」という方は、まず以下の3つを優先してください。これらは、後の手続き全ての土台となるため、勉強しながらでも早めに着手すべき項目です。

❶ 遺言書の有無の確認

自筆の遺言書が残されていないか、公正証書遺言が作成されていないかを確認します。遺言の有無で、その後の手続きの流れ(遺産分割協議が必要かどうか等)が大きく変わるためです。

➋ 相続人調査(戸籍の収集)

2024年3月から始まった「戸籍広域交付制度」を活用し、亡くなった方の出生から死亡までの戸籍を集めます。これが揃わない限り、銀行も法務局も受け付けてくれません。

❸ 相続財産(プラスもマイナスも)の把握

通帳の記帳、郵便物のチェック、不動産の権利証の確認などを行い、「そもそも相続税がかかるのか」「借金はないか」を判断します。ここで借金が見つかれば、すぐに「3ヶ月以内」の相続放棄を検討する必要が出てきます。

3-4. 手間を劇的に減らす「法定相続情報証明制度」の活用

各所の手続きに入る前に、法務局で「法定相続情報一覧図」を取得しておくと、その後の負担が劇的に軽くなります。

■ 戸籍の束が不要に:

毎回分厚い戸籍謄本一式を持ち歩く必要がなくなり、A4用紙1枚で相続証明が可能になります。

■ 同時並行が可能:

何枚発行しても手数料は無料です。複数枚あれば、複数の銀行や法務局の手続きを同時に進められ、大幅な時短になります。

■ 取得方法:

最初に一度だけ戸籍一式を集めて法務局へ提出すれば、数日〜1週間程度で発行されます。

最初に一度だけ戸籍一式を揃えて申し出る必要があります。申請書の書き方や必要書類の詳細は、最寄りの法務局へ問い合わせるか、ホームページで確認することをおすすめします。

4.預金の相続方法|口座の解約手続きを行う

遺産の中に銀行預金がある場合、一般的には銀行に連絡して口座の解約手続き・預金の払戻し手続きを行います。亡くなった方が複数の銀行に口座を持っていることも多いため、相続が発生するとほぼ全てのケースで必要になる手続きです。

4-1.銀行への連絡:タイミングと最初のステップ

銀行への連絡(死亡の届け出)には法律上の期限はありません。焦ってすぐに連絡するよりも、以下の点を確認してから落ち着いて行動することをお勧めします。

連絡のタイミングに注意

銀行が名義人の死亡を知った瞬間に口座は凍結されます。公共料金やクレジットカード、家賃などの「死亡前後の引き落とし」が概ね完了するまで数日待ってから連絡したほうが、未払いによる事務手続きの煩雑さを避けられます。

まずは電話かHPで確認

いきなり窓口へ行かず、まずは銀行のホームページを確認するか、相続専用ダイヤルに電話を入れましょう。必要な書類や、その後の進め方について案内を受けることができます。

口座凍結に備える

公共料金などの引き落とし口座として使っている場合は、早めに引落口座の変更手続きを進めておきましょう。

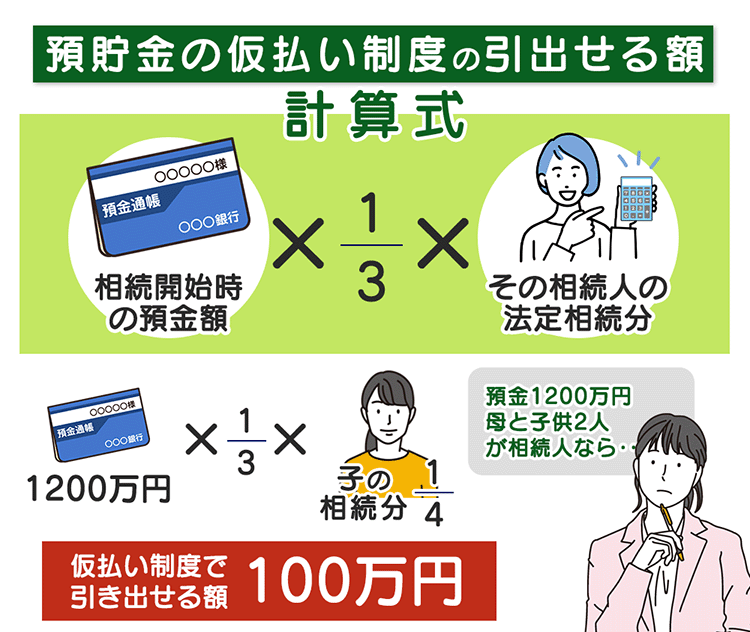

4-2.口座凍結後の生活費や葬儀代はどうする?「預金の仮払い制度」

遺産分割協議が整う前でも、一定の範囲内で預金を引き出せるのが「仮払い制度」です。しかし、「好きなだけ引き出せる」わけではない点に注意が必要です。

【重要】引き出せる金額には「上限」がある

銀行窓口で直接請求する場合、以下のいずれか低い方の金額が上限となります。

■ 相続開始時の預金残高 × 法定相続分 × 1/3

■ 150万円(同一の金融機関ごと)

預金残高600万円、相続人が子2人の場合は、計算式は「600万円 × 1/2(相続分) × 1/3 = 100万円」となります。上限の150万円に達していなくても、このケースで引き出せるのは100万円までです。

⚠️「早い者勝ち」のリスクと公平性

この制度は、各相続人が「単独」で利用できる権利です。しかし、誰か一人が先に上限まで引き出してしまうと、他の相続人が引き出そうとした際に残高が不足したり、後の遺産分割協議で「勝手に引き出した」と感情的なトラブルに発展したりするリスクがあります。

【警告】安易な消費は「相続放棄」を不可能にする

引き出したお金を自分の生活費や遊興費に使ってしまうと、法律上「相続を承認した」とみなされます。

万が一、後から亡くなった方の多額の借金が発覚しても、相続放棄が一切認められなくなる重大なリスクがあります。支払いは葬儀費用や故人の債務支払いなど、客観的に正当な理由があるものに限定しましょう。

4-3.銀行窓口での必要書類一式(遺言あり・なしの場合)

銀行での解約手続きに必要な書類は、遺言書の有無によって異なります。一般的な必要書類は以下の通りです。

- 遺言書がある場合

遺言書

亡くなった方の戸籍謄本(または全部事項証明書)

預金を相続する方の印鑑証明書(発行6か月以内とする銀行が多い)

- 遺言書がなく、遺産分割協議書がある場合

遺産分割協議書

亡くなった方の出生から死亡までの連続した除籍・戸籍謄本

相続人全員の戸籍謄本

相続人全員の印鑑証明書(発行6か月以内とする銀行が多い)

この他に、銀行独自の「相続手続依頼書」への記入・押印も求められ、銀行ごとに書式が異なるため、それぞれに合わせて記入します。基本的には「相続人全員の署名捺印」を求められますが、遺産分割協議書の内容や代表相続人の選任状況によっては回避することも可能です。

4-4.複数の銀行がある場合の効率的な進め方

自分で手続きを行う場合、最も苦労するのが同じ書類を何度も用意し、複数の銀行を回ることです。効率よく進めるためのポイントをまとめました。

早く終わらせたいなら「窓口予約」

郵送での手続きは便利ですが、銀行に書類を送ってから原本を返却してもらえるまで数週間かかる場合があり、その間は他の銀行での手続きが止まってしまいます。

早く終わらせたい場合は、事前に各銀行へ「相続手続きの来店予約」を行いましょう。窓口で原本を提示すれば、その場でコピーを取って当日中に原本を返却してくれるため、同日中に複数の銀行をはしごすることも可能です。

忙しくて時間が取れないなら「郵送手続き」

平日の日中に銀行へ行くことができない場合は、各銀行の「相続センター」へ電話し、書類を郵送してもらうこともできます。

ただし、前述の通り戸籍の原本が長期間手元を離れるため、銀行が複数ある場合は手続きが完了するまでに数ヶ月単位の時間がかかることを覚悟しておく必要があります。

「残高証明書」を先に一括請求する

遺産分割協議をスムーズに進めるためにも、まずは全ての銀行から同じ日付(死亡日)時点での残高証明書を取り寄せ、財産の正確な金額を確定させることが重要です。

5.不動産の相続方法|法務局で相続登記を行う

不動産の相続において、最も重要な手続きが「相続登記(名義変更)」です。これまでは任意とされていましたが、法改正により状況は一変しました。ここでは、義務化の内容と自分で行う際の手順を解説します。

5-1.2024年4月からの「相続登記義務化」で変わったこと

2024年(令和6年)4月1日から、相続登記が法律上の義務となりました。これにより、放置することのデメリットが極めて大きくなっています。

- 申請期限の発生:

相続(遺言を含む)によって不動産を取得したことを知った日から3年以内に相続登記を申請しなければなりません。 - 過料(罰則)の適用:

正当な理由がないにもかかわらず申請を怠った場合、10万円以下の過料が科される可能性があります。 - 過去の相続も対象:

制度開始(2024年4月)以前に発生していた相続についても、義務化の対象となります。

これは、所有者が分からず活用できない「所有者不明土地問題」を解消するための措置です。「いつかやればいい」という認識を捨て、早急に動く必要があります。

5-2. 自分で法務局へ行く際の手順と必要書類

司法書士に依頼せず、自分で登記申請を行うことも可能です。その場合の手順と、必要書類について確認しましょう。

【申請のステップ】

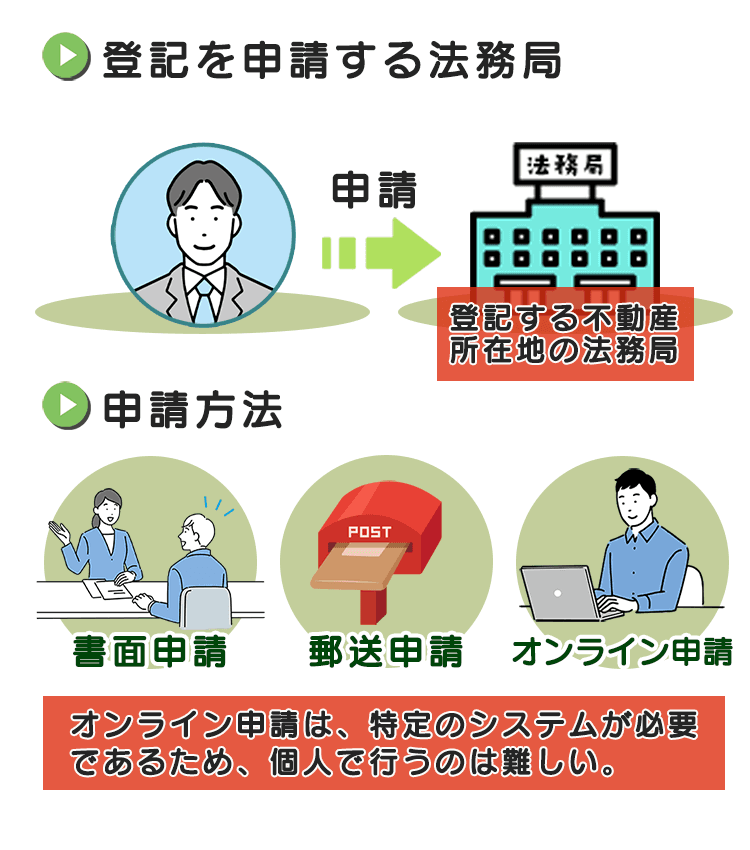

❶ 管轄の確認: 不動産の所在地を管轄する法務局を調べます(住民票の住所ではなく、不動産の住所です)。

➋ 書類収集: 被相続人の出生から死亡までの戸籍謄本、相続人全員の戸籍謄本・印鑑証明書などを揃えます。

❸ 申請書の作成: 法務局のホームページから様式をダウンロードして記入します。

❹ 納付・申請: 登録免許税を納付し、窓口、郵送、またはオンラインで申請します。

主な必要書類(遺産分割協議を行う場合)

自分で手続きを行う際、最も時間がかかるのが書類の収集です。一般的に以下のものが必要となります。

被相続人(亡くなった方)に関する書類

- 出生から死亡までの連続した戸籍謄本(除籍・改製原戸籍)

- 住民票の除票(または戸籍の附票)

相続人全員に関する書類

- 現在の戸籍謄本

- 印鑑証明書(遺産分割協議書に押印したもの)

不動産・相続内容に関する書類

- 遺産分割協議書(相続人全員が実印で押印したもの)

- 不動産を取得する人の住民票

- 固定資産評価証明書(登録免許税の算出に必要)

5-3.登録免許税の計算方法

名義変更には税金がかかります。計算式は以下の通りです。

固定資産税評価額× 0.4% = 登録免許税額

固定資産税評価額が3,000万円の土地・建物の場合、「3000万円× 0.4% = 12万円」となります。2025年時点の特例として、市街化区域外の特定の土地や、評価額が100万円以下の土地については、登録免許税が免除されるケースがあります。

5-4.登記申請書類を作成する際の注意点

自分で書類を作成する場合、以下の3点に注意してください。

「登記相談予約サービス」を活用する

多くの法務局では、予約制の登記相談を実施しています。作成した書類を持参すれば、不備がないか事前にチェックしてもらえます。いきなり本番の申請を出すのではなく、この無料相談を活用するのが最短ルートです。

記載は「一言一句」正確に

登記申請書は形式が厳格に決まっています。一文字の間違い(例:住所の「1丁目」を「1-」と書くなど)で補正(修正)を求められることがあります。自分流にアレンジせず、法務局が公開している記載例を正確に書き写してください。

「遺産分割協議書との整合性

「誰が、どの不動産を、どれだけの割合で」継ぐのか、遺産分割協議書と申請書の内容が完全に一致していなければなりません。特に不動産の表示は、権利証や登記事項証明書に記載されている通りに正確に書き写す必要があります。

6.その他の相続手続きのやり方

不動産や銀行口座以外にも、名義変更が必要な財産は数多くあります。ここでは見落としがちな項目や、手続きが特殊なものについて整理します。

自動車の名義変更(移転登録)

自動車も「動産」という立派な財産であり、名義変更の手続きが必要です。

普通車よりも手続きが簡略化されており、遺産分割協議書がなくても名義変更ができる場合があります。

株式・投資信託(証券口座・信託銀行)

証券会社などで運用していた株式や投資信託は、銀行口座とは別に手続きが必要です。

証券口座への移管

預金と異なり、現金で払い戻されるのではなく、原則として「相続人の証券口座」へ銘柄を移す(移管)手続きを行います。そのため、相続人自身が証券口座を持っていない場合は、新規開設が必要になります。

「ほふり」の活用

どこの証券会社に口座があるか不明な場合は、証券保管振替機構(通称:ほふり)へ「登録済加入者情報の開示請求」を行うことで、取引先を特定できます。

会社の相続(非上場株式と役員変更)

亡くなった方が会社を経営していた場合、単なる「個人の財産」以上の手続きが発生します。

- 非上場株式の名義書換

証券会社を通さず、会社(自社)の「株主名簿」を書き換えます。遺産分割協議書に基づき、新しい株主を確定させます。 - 役員変更登記(法務局)

社長(代表取締役)が亡くなった場合、2週間以内に法務局で役員の変更登記を行う必要があります。これを放置すると、会社の取引や融資が止まってしまう恐れがあります。 - 評価額の注意

会社の株(自社株)は、思わぬ高値がついていることがあり、相続税に大きく影響します。顧問税理士への相談が必須です。

未払い金やローン(負の遺産)

相続するのはプラスの財産だけではありません。以下の「負債」も相続の対象となります。

- 未払いの医療費・税金

亡くなった後に請求がくる住民税や、最後の入院費など。

- 賃貸物件の原状回復費

賃貸住まいだった場合、退去時の清算金も相続人が負担します。 - 連帯保証債務

他人の借金の保証人になっていた場合、その地位も相続してしまいます。もし借金が多すぎる場合は、第1章で触れた「相続放棄」を3ヶ月以内に検討する必要があります。

注意が必要な「その他の財産」

デジタル遺産

ネット証券、仮想通貨、電子マネー(PayPay等)は、郵送物が届かないため発見が遅れがちです。スマホのロック解除やメール履歴の確認が鍵となります。

貴金属・ゴルフ会員権

金地金や高価な時計、ゴルフ会員権なども相続税の課税対象となります。これらは遺産分割協議書に「その他の動産一切」としてまとめられることが多いですが、価値が高いものは個別に明記しましょう。

8.専門家への相談|いつ、誰に相談すべきか?

ここまで預金の解約から不動産の登記まで、ご自身で手続きを進めるための具体的なステップを解説してきました。しかし、相続は「正解」が一つではなく、ご家族の状況や財産の種類によって難易度が劇的に変わるのも事実です。

ここでは、最後までスムーズに手続きを終えるために、「どの段階で、どの専門家の知見を借りるのが最も賢い選択なのか」という最終的な判断基準を整理します。

8-1.相談のタイミングは「四十九日」が目安

精神的にも落ち着き、親族が一堂に会する「四十九日法要」のタイミングで、今後の進め方を話し合い始めるのが一般的です。

■ ただし「3ヶ月以内」に注意:

借金がある可能性がある場合は、相続放棄の期限(3ヶ月)があるため、四十九日を待たずに専門家へ調査を依頼すべきです。

■ 準備は早めに:

実務的な書類収集(戸籍謄本など)は、葬儀が終わってから少しずつ進めておくと、その後の相談がスムーズになります。

8-2.誰に何を頼む? 専門家の役割ガイド

相続の専門家は主に4種類いますが、それぞれ「できること」が法律で決まっています。

不動産があるなら「司法書士」、税金が心配なら「税理士」にまず相談するのが定石です。彼らは横の繋がりがあるため、必要に応じて他の専門家を紹介してくれることも多いです。

8-3.「自分でやる」か「依頼する」かの判断基準

第1章でも触れましたが、ここまで読み進めていただいた方は、相続手続きが「単なる書類集め」ではなく、期限や法改正、さらには親族間の調整が絡み合う複雑な作業であることを実感されているはずです。

改めて、専門家(プロ)に依頼すべきかどうかの最終チェックポイントをまとめました。以下の項目に1つでも当てはまる場合は、無理をせず相談することを強くおすすめします。

相続人の数が多い、または疎遠・高齢な親族がいる

「全員の署名と実印」をもらう作業は、人数が増えるほど困難になります。1人でも連絡が取れない、あるいは判断能力が不十分な方がいるだけで手続きはストップしてしまいます。

プロが介在することで、感情的な対立を避け、事務的にスムーズに進めることが可能です。

相続財産に「不動産」や「自社株(非上場株)」が含まれる

不動産は2024年4月から登記が義務化され、評価額の計算を誤ると税務署からの指摘を受けるリスクもあります。特に「代々の名義がそのままになっている土地」や「評価が難しい自社株」がある場合、素人判断は後から大きな損失を招きかねません。

平日に動ける時間が「合計で数日分」確保できない

役所、法務局、銀行、税務署……これらの窓口は平日の日中しか開いていません。不備があれば何度も足を運ぶことになり、ご自身で進める場合は、想像以上に多くの「有給休暇」を消化することになります。

「過料」や「加算税」などのペナルティを100%避けたい

「3年以内の登記(10万円以下の過料)」「4ヶ月以内の準確定申告」「10ヶ月以内の相続税申告」。これらには厳しい期限があります。

プロに依頼する最大のメリットは、こうした「法的なリスクと焦り」から解放されることにあります。

【今すぐ無料相談】

相続手続きをスムーズに進めるために

相続手続きや遺産分割について6000件以上の相談実績を持つ専門家が、あなたに最適な解決策をご提案します。専門家によるアドバイスを受け、安心して進めましょう。

9.まとめ

この記事では相続手続きを自分でやる方法について、預金口座の解約手続きと不動産の相続登記のやり方を中心に見てきました。本章の内容をまとめてみましょう。

- 相続手続きのセルフチェックを行い、親族の数や財産の種類に応じて「自分でやるかプロに任せるか」の早期判断が不可欠である。

- 2024年4月から相続登記は義務化され、正当な理由なく放置すると過去の相続分を含めて10万円以下の過料対象となる。

- 相続税は基礎控除内なら申告不要だが、特例を使って「0円」にする場合は税務署への申告が必須条件であることを忘れてはならない。

- 準確定申告(4ヶ月以内)は年金の源泉徴収票が届くまでのタイムラグが長く、葬儀後のタイトなスケジュール管理が完了の鍵となる。

- 「法定相続情報証明制度」を初期段階で利用すれば、大量の戸籍束を持ち歩く手間が省け、銀行や法務局の手続きを劇的に効率化できる。

- 預貯金は口座凍結後も「仮払い制度」を活用することで、遺産分割前であっても当面の生活費や葬儀代を確保できる。

相続手続きは、大切な方を亡くした悲しみの中で進めなければならない大変な作業です。 しかし、一つひとつを正しく完了させることは、故人の財産を次世代へ守り継ぐという、最後の大切な務めでもあります。

まずは本記事を「地図」として活用し、無理のない範囲で一歩ずつ進めてみて、ご自身では難しい場合はやはりここはプロに任せようと無料相談を活用することも視野に入れて進めていきましょう。

司法書士・行政書士事務所リーガルエステート 代表司法書士

司法書士・行政書士事務所リーガルエステート 代表司法書士斎藤 竜(さいとうりょう)

司法書士法人勤務後、2013年独立開業。

司法書士としての法律知識だけではなく、「親子の腹を割った話し合い、家族会議」を通じて家族の未来をつくるお手伝いをすることをモットーに、これまでに400件以上の家族信託をはじめ、相続・生前対策を取り組んでいる。年間60件以上のセミナーを全国各地で行い、家族信託の普及にも努めている。

経験豊富な専門家が明確に解決・提案します。

全国の事務所またはオンライン、LINEチャットなど、

どこからでも気軽に相談可能です。

-

01経験豊富な専門家集団が

あなたの疑問を解決 -

02全国拠点で

相談できます! -

03横浜・新宿・名古屋など

アクセスしやすい!