障がいを持つ子どもを持つ家族にとって、子供の将来への漠然とした不安は尽きないものです。特に、将来にわたる経済的な支援と資産管理は、親がいなくなった後の子どもの生活に直結する大きな問題です。こうした不安を解消する一つの有効な方法が「家族信託」です。

今回の記事のポイントは下記のとおりです。

- 家族信託は障がいを持つ子どもへの家族間で長期的なサポートを提供する有効な対策である

- 障がい者の子どもがいる家庭では、将来的な親の認知症、死亡後の子に対する経済的支援、相続手続きができないリスクがある

- 障がいがある子の家族信託のデメリットとしては、身寄りの親族がいないケースでは手続きが難しい、受託者先死亡リスク、受託者の権限乱用などの不正、身上監護にカバーできないといったものがある

- 障がいがある子のサポートを任せる家族や親族がいる、親に金融資産や不動産など複数の財産があるケースでは家族信託による経済的支援が有効

- 家族信託スタート時の受益者は障がいがある子ではなく親とし、第二受益者を子とする内容の信託契約とすることで、予期せぬ贈与税の発生を回避できる

- 家族信託にはランニングコストは通常発生しない。家族信託サービスを提供する専門家や企業によっては、長期にわたってランニング費用が発生するため、確認が必要

- 長期にわたる家族信託となるため、受託者は障がいがある子の同世代または下の世代の人を指定し、予備の後継受託者や受託者を監督するために受益者代理人や信託監督人を設置することも検討する

- 遠縁の知人が受託者となる際には、身上監護面をカバーをするために任意後見制度を併用することにより、財産管理と身上監護の全面的なサポートが可能となる

- 複数の世代にわたる受益者を指定することが可能だが、1年ルールと30年ルールには注意する

本記事では、障がい者の子を持つ家族が直面する特有の課題に焦点を当て、家族信託を通じてそれらにどのように対処できるかを詳しく解説します。また、家族信託の設定方法、利点、そして注意すべき点についても深掘りしていきます。

目次

経験豊富な専門家が明確に解決・提案します。

全国の事務所またはオンライン、LINEチャットなど、

どこからでも気軽に相談可能です。

-

01

経験豊富な専門家集団が

経験豊富な専門家集団が

あなたの疑問を解決 -

02全国拠点で

相談できます! -

03横浜・新宿・名古屋など

アクセスしやすい!

0120-85-0457

0120-85-04571.家族信託とは

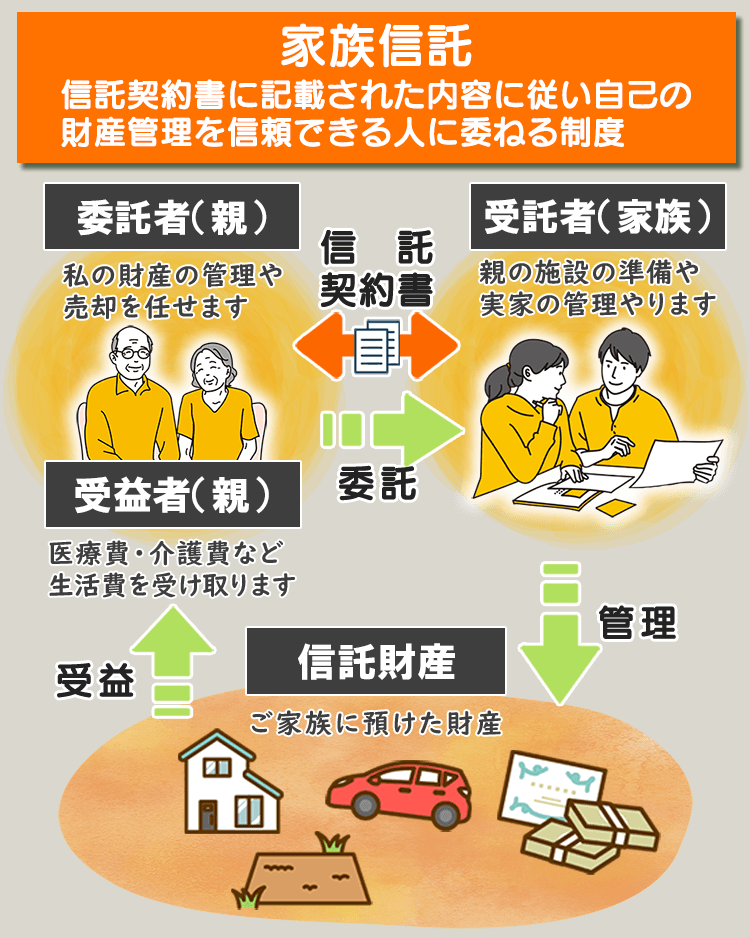

家族信託は、委託者(親)の財産を受託者(家族)に託し、受益者(障がいがある子のケースでは、親と障がいを持つ子ども)のために信託された財産(信託財産)を管理、資産承継させる一種の法的な仕組みです。

家族内で資産の管理者(受託者)を指定し、契約で定めた目的や内容のもとに資産を管理・運用します。家族信託の最大の利点は、家族ごとのニーズに合わせて柔軟に運用計画を立てられる点にあります。障がいのある子どもの将来を見据えた安定した経済的支援を確保するために、この制度を検討する家族は増えています。

家族信託を設定することで、親が亡くなった後も障がいを持つ子どもの生活費や医療費、教育費などを継続して支出できる仕組みをつくることができます。

2.障がい者の子どもがいる家庭の財産管理のリスク

障がいを持つ子どもを持つ親にとって、将来の財産管理と相続の問題は、深刻な懸念事項です。特に注意が必要なのが、障がいがある子への経済的なサポートと相続手続きの問題です。

2-1.親の認知症、死亡により障がいがある子への経済的支援ができない

親自身の判断能力が認知症などにより低下した場合や親亡き後の子どもへの経済的サポートができなくなってしまうリスクです。

障がいを持つ子どもにとって、親の存在は生活を支える重要な基盤であり、親のサポートなしには生計を立てることが困難な場合も少なくありません。しかし、もし親が認知症になり、自らの財産を管理する能力を失った場合や死亡した場合に、子どもへの経済的支援が途絶えてしまう可能性があります。このような状況は、特に障がいのために十分な収入を得ることができない子どもにとって、生活を維持する上での大きな危機になります。

成年後見制度も一つの解決策ですが、この制度では財産を管理する人を自由に選べるとは限らず、財産を利用する際にも、定期的な家庭裁判所への相談や報告が必要になるなど、一定の制約が存在します。こうした場合、家族間で財産管理を行える「家族信託」が、障がいを持つ子どものサポートへの選択肢となります。

2-2.親死亡の相続手続きで遺産分割協議ができない

障がいを持つ子どもがいる家庭において、親の死亡後に遭遇する可能性が高いのが、相続人のうち誰がどの財産を相続するかを決める遺産分割協議の問題です。この状況は、特に親が相続計画をしっかりと対策をしていなかった場合に問題になります。

判断能力がなければ遺産分割協議ができない

障がいを持つ子ども自身が遺産分割協議に参加することが難しい場合があります。これは、障がいの性質や程度によって異なりますが、特に重度の障がいを持つ子どもの場合において、本人が遺産分割に参加できる判断能力がなければ遺産分割協議ができません。

遺産分割協議をするためには、先述した成年後見制度を利用する必要がありますが、遺産分割協議が終了しても成年後見制度はやめられないため、以後成年後見制度を利用し続ける必要があります。

遺産分割協議をしない場合には、法定相続となる

さらに、遺産分割協議をしない場合には、法定相続分に基づいた相続が行われますが、これが障がいを持つ子どもの長期的な福祉にとって最適でない場合があります。たとえば、法定相続分による相続では、障がいを持つ子どもが必要とする長期的な経済的サポートを十分に行う財産が確保できない可能性があります。

このような問題を防ぐために、家族信託が有効な手段となり得ます。以下、障がいがある子を抱える家族が家族信託を活用するメリット、デメリットについて解説します。

3.障がい者の「親亡き後」の問題で家族信託を活用するメリット

障がいを持つ子どもを持つ家族にとって、「親亡き後」の問題は大きな不安要素です。家族信託は障がい者の子どもの安定した未来を確保するための重要な役割を果たします。家族信託を活用することによる主なメリットを見ていきましょう。

3-1.親が認知症になっても親と障がいがある子の資産凍結対策になる

親が認知症になると、その判断能力の低下は財産管理に大きな影響を及ぼします。認知症により親が自らの財産を適切に管理できなくなったと金融機関などに判断された場合、その財産は凍結され、成年後見制度の利用が必要になります。この結果、障がいを持つ子どもへの経済的支援が中断され、生活に支障をきたすこともあります。

しかし、家族信託を活用することで、このようなリスクを大幅に軽減することが可能です。家族信託により、親がまだ健康なうちに財産を信託に移し、信託契約に基づいて管理を行うことで、親の健康状態に関係なく、親と子どもへの支援が継続されます。信託契約では、親が判断能力を失った場合に備えて、事前に家族を受託者として指定し、具体的な管理指針を定めることができます。

家族信託を利用することで、障がいのある子どもは、親が健在でなくても、経済的安定を確保し、生活の質を維持することが可能になります。家族信託は、障がいを持つ子どもの将来に対する不安を軽減し、長期的な安心を提供するための強力なツールとなります。

3-2.障がいがある子へ長期にわたる経済的支援ができる

家族信託は、障がいを持つ子どもへの長期にわたる経済的支援を可能にします。通常、親が直接子どもに資産を残す場合、その資産の管理や利用は財産を相続する子どもの能力や状況に依存します。しかし、障がいがある場合、子ども自身で財産を管理することが難しいこともあります。

家族信託を利用すると、信託契約に基づいて、信頼できる家族が受託者となり、親死亡後の受益者として障がいがある子を設定することで、子どものために資産を適切に運用できます。これにより、障がいがある子どもは、長期間にわたって安定した経済的サポートを受けることができます。

3-3.家族、親族のみでの障がいがある子のサポート体制をつくれる

家族信託は、家族や親族のみで障がいを持つ子どものサポート体制を構築することができます。信託契約では、親が家族や親族など信頼できる人を信託の管理者(受託者)として指定できます。これにより、子どもの日常生活や将来についてよく理解している人が、そのニーズに合わせたサポートを提供することが可能となります。

また、家族信託を利用することで、家庭裁判所の監督を受けることなく、家族内でのサポート体制をつくることができ、障がいを持つ子どもの福祉を高めることが可能です。

3-4.障がいがある子への相続手続きがスムーズになる

家族信託を設定することにより、障がいを持つ子どもへの相続手続きがスムーズに進行します。通常の相続プロセスでは、先述した遺産分割協議など法的手続きが必要になることがありますが、家族信託では、親が存命中に子どもへの資産承継の計画を立てることができます。

家族信託で障がいがある子を親死亡後の受益者とすることにより、親が亡くなった後、遺産分割協議をしなくても、自動的に親亡き後の受益者が子となり、相続手続きがスムーズに移行できます。その結果、障がいを持つ子どもへの支援が中断されることなく継続できます。

このように、家族信託を利用することで、障がいを持つ子どもの長期的な経済的支援と相続手続きを一貫した体制を構築できます。

なお、弊社司法書士・行政書士事務所リーガルエステートでは、ご家族ごとにどのような形で設計し、活用すればいいのか、無料相談をさせていただいております。信託契約契約書の作成、その後の運用の相談などトータルでサポートさせていただきますので、お気軽にお問合せください。

4.障がい者の「親亡き後」の問題で家族信託を活用する際のデメリット

家族信託は障がい者の子どもへの長期的なサポートに多くのメリットを提供しますが、いくつかのデメリットも存在します。

4-1.一人っ子など身寄りの親族がいない場合は利用が難しい

家族信託の課題の一つは、親亡き後の障がいがある子の支援のために家族信託を運用し、管理するための適切な家族や親族が不足している場合の利用が難しいことです。特に、一人っ子の家庭や身寄りの親族がいない場合、親亡き後に財産を管理する受託者候補者を見つけることがさらに難しくなります。

家族信託は、受託者が財産を管理し、障がい者の子どもの福祉に合わせて運用する必要があるため、信頼できる家族、親族、知人がいない場合、その運営ができません。このような状況では、成年後見制度の利用を検討する必要があります。

4-2.受託者が、年齢が近い兄弟の場合には、受託者先死亡リスク等がある

受託者として指定された兄弟や親族が障がい者の子どもと年齢が近い場合、将来的に受託者が先に死亡する、認知症に伴い役割を担えなくなるリスクがあります。これは特に、障がいを持つ子どもの長期的なサポートが必要な場合に問題となります。

受託者が亡くなったり、判断能力を失ったりした場合、新たな受託者を見つける必要が生じ、このことは信託の継続的な運用を難しくする可能性を高めます。この問題を回避するためには、信託スタート時に複数の予備の受託者(後継受託者)を指定するか、受託者の年齢や健康状態を考慮して選定することが重要です。

4-3.受託者の不正など、権限濫用のリスクがある

受託者による権限の濫用や不正行為のリスクがあります。家族信託では、一人の受託者が信託財産を管理し、障がい者の子どものために運用する責任を担います。しかし、この運用は受託者個人の良心と能力に大きく依存しているため、権限を乱用する可能性があります。たとえば、受託者が個人的な利益のために信託資産を使用することや、資産を不適切に管理することが考えられます。

このリスクを最小限に抑えるためには、信託契約を慎重に作成し、信頼できる受託者の選定のほか、権限の制限、後述する受託者を監督する立場の信託監督人や受益者代理人を設定することで、受託者の活動を定期的に監視し、不正がないかをチェックすることも有効です。

4-4.家族信託は財産管理がメインであり、身上保護には対応できない

家族信託のもう一つの制限は、主に財産管理に焦点を当てているため、障がい者の身上保護には十分対応できない点です。家族信託は財産の保全と運用という経済的支援ができますが、障がい者の日常生活の支援や健康管理などの個人的なニーズに直接対応する機能は限定的です。

例えば、日々のケアや特定の医療ニーズに対応するためには、別途介護サービスや専門的な医療支援を利用することが身上監護が必要になることがあります。また、これらのサービスを利用するにあたっては、各種関係者との障がいがある子との契約手続きが必要です。この契約について親と子、子と兄弟など親族関係が近ければ、関係者も本人以外の親族としての契約手続きに柔軟に対応してくれる可能性もありますが、遠縁の知人などの場合には対応が難しいケースが発生してしまいます。

そのため、障がいを持つ子どもの全面的な福祉を保証するためには、成年後見、任意後見制度の選択、もしくは後述する家族信託と任意後見制度の併用を検討する必要があります。

5.障がいを持つ子どものために家族信託を活用すべきケース

家族信託は障がいを持つ子どもの福祉と財産管理において、多くのメリットを提供しますが、特に下記のようなケースでは有効です。

5-1.障がいがある子のサポートを任せる家族や親族がいるケース

障がいを持つ子どものサポートには、長期的かつ持続的なケアが必要です。このようなサポートを提供できる家族や親族がいる場合、事前にどのような支援を期待するのかを定め託すことができるため、家族信託は非常に有効な選択肢となります。

家族信託を選択することで、信頼できる家族や親族が子どもの財産を管理し、その福祉に合わせた最適なサポートが可能です。親が亡くなった後も、家族信託は障がいを持つ子どもに安定した経済的支援を続けることができ、子どもの生活の質と将来の安定を確保する手段となります。

5-2.親に金融資産や不動産など複数の財産があるケース

障がいがある子をサポートする親が、金融資産や不動産などの複数の財産を持っている場合、先述したとおり、親の認知症後の経済的支援、親死亡後の相続手続き、親亡き後の障がい者への経済的支援という一連した対応が必要となります。

成年後見制度の利用ではなく、家族のみでこれらの問題の対応をするには、家族信託が選択肢です。複数の資産があると、成年後見制度では柔軟な管理ができないため、家族内での障がいがある子の支援については、非常に手続きが煩雑になります。

特に、信頼できる家族や親族が存在し、複数の資産を持つ場合には、家族信託を検討すべきです。

なお、弊社司法書士・行政書士事務所リーガルエステートでは、ご家族ごとにどのような形で家族信託を設計し、活用すればいいのか、無料相談をさせていただいております。信託契約契約書の作成、その後の運用の相談などトータルでサポートさせていただきますので、お気軽にお問合せください。

6.障がいを持つ子どものための家族信託の活用方法と注意点

家族信託は障がいを持つ子どもへのサポートに有効なツールですが、その活用には特定の方法と注意点があります。以下では、家族信託を活用する際の重要なポイントと注意点を詳しく見ていきます。

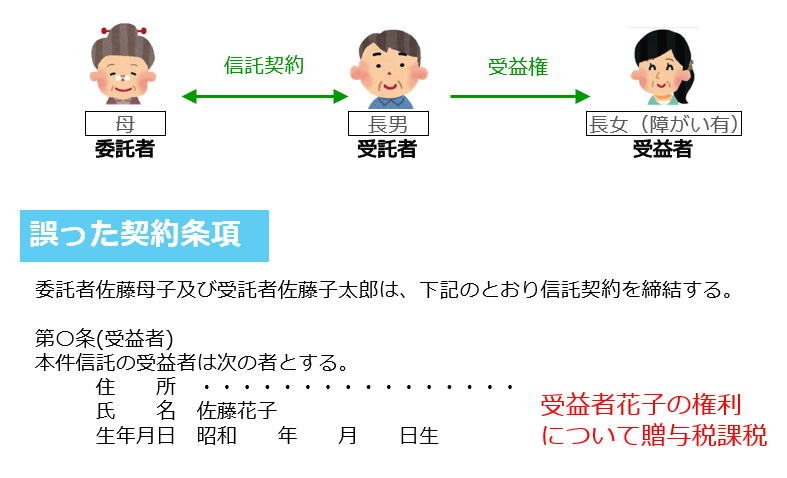

6-1.家族信託スタート時の受益者は障がいのある子ではなく親を設定する

家族信託を検討する際には、初期段階での受益者を障がいを持つ子どもではなく、親自身に設定することが重要です。そして、家族信託の目的を”受益者である親と障がいがある子”に対する経済的支援、受託者の権限と義務として”障がいがある子に対して生活費、医療費、その他必要な費用のために扶養義務の範囲内で使用することができる”という条項を設けます。

委託者と受益者が異なる信託は贈与税が発生してしまう

委託者(親)と受益者(親)が同一人物である場合(「自益信託」といいます。)、信託スタート時に税金は発生しないのですが、委託者(親)と受益者(子)が異なる場合(「他益信託」といいます。)では、委託者から受益者への贈与とみなされ、贈与税が課税されます。

家族信託スタート時から受益者を障がいがある子どもを設定してしまうと、思わぬ税金が発生してしまいかねせん。そのため、当初の受益者は親とすべきです。扶養義務の範囲内での経済的支援については贈与税は課税されません。

相続税法

(贈与税の非課税財産)

第二十一条の三 次に掲げる財産の価額は、贈与税の課税価格に算入しない。

二 扶養義務者相互間において生活費又は教育費に充てるためにした贈与により取得した財産のうち通常必要と認められるもの

親を当初受益者とすることで、受託者への監督及び認知症後の経済的支援も可能

親の子に対する扶養義務の範囲内で信託財産から障がいがある子の生活費、医療費などの経済的支援という仕組みをつくることで、親の判断能力が衰えた後でも、障がいを持つ子どもの経済的サポートを継続することができるようになります。また、この方法を採用することにより、親が生存中は受益者として受託者の行動を監督し、必要に応じて信託契約の変更や調整が可能になります。

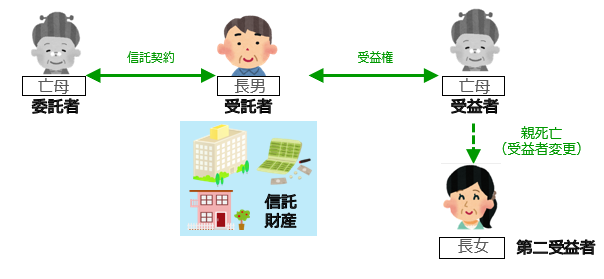

6-2.「親亡き後」の受益者(第二受益者)を障がいがある子を設定する

親が亡くなった後、家族信託の受益者は障がいを持つ子どもに切り替えることで、子に対する経済的支援の継続が可能となります。この受益者の変更をスムーズに行うためには、委託者(親)と受託者との信託契約時に予め定められていることが重要です。

第二受益者として障がいを持つ子どもを設定することにより、親が亡くなった後も子どもの経済的な安定と福祉が可能となります。

6-3.家族信託の初期費用と毎年かかるランニングコストを考慮する

家族信託をする際には、初期の設定費用と毎年発生するランニングコストを考慮することが重要です。初期費用には、信託契約の作成、法的アドバイス、登記手続きなどが含まれます。これらの費用は一度きりのものですが、家族信託の設立を検討する際には、これらの初期投資を念頭に置く必要があります。

家族信託ではランニングコストは一般的にはかからないが、ケースによってはかかることも

家族信託には一般的にはランニングコストはかかりません。ですが、ケースによっては費用がかかります。

受託者の報酬を設定した場合の報酬のほか、家族信託のサービスを提供する専門家や企業によっては、特定のアプリの利用や専門家が信託監督人などに就任をすることを条件としており、その利用料、報酬が毎年ランニングコストとしてかかる場合があります。障がいがある子のための家族信託は長期にわたる利用が想定されるため、ランニングコストはかかるのか、かかるとしたら累計でどれ位になるのかを事前に確認したうえで家族信託の導入を検討するようにしてください。

6-4.受託者は障がいがある子の同世代又は下の世代の人を設定する

家族信託において、受託者として障がいがある子の同世代または下の世代の人を選ぶことは、長期的な観点から非常に重要です。

家族信託が障がいを持つ子どもの生涯にわたって継続することを重視して、受託者候補者を選定する必要があります。特に同世代や下の世代の受託者を選ぶことで、受託者自身の年齢による健康リスクや判断能力の低下を避けることができます。長期間に渡る安定した信託財産の管理ができるようにしておきましょう。

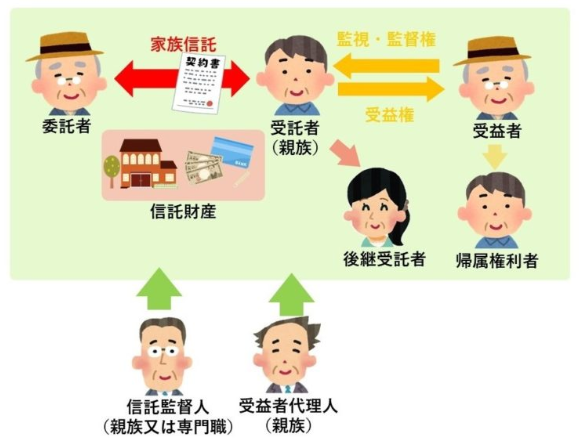

6-5.受託者の先死亡等リスクに備えて後継受託者を設定する

家族信託においては、受託者が先に死亡するケースや判断能力の低下、その他の理由で受託者が職務を遂行できなくなるリスクに対処するために、当初受託者の予備となる後継受託者を事前に指定しておくことが重要です。

後継受託者の設定は、信託の継続的な運営を保証するための重要な安全策となります。後継受託者は、元の受託者が職務を遂行できなくなった場合にすぐに信託の管理と運用を引き継ぐことができます。これにより、障がいを持つ子どもへのサポートが中断されるリスクを最小限に抑えることができます。

また、運営コストはかかりますが、法人を受託者とすることができます。親族が経営する法人や新規に一般社団法人などを設立することも一案です。受託者を法人にすることで、受託者の死亡等のリスクを回避できます。

6-6.受託者を監督する信託監督人・受益者代理人を設置する

家族信託において、受託者の活動を監督するために信託監督人や受益者代理人を設置することは、受託者の不正や権限乱用を防ぎ、家族信託の適切な運用、継続性を進めていく上で重要です。

受益者代理人や信託監督人の役割は、受託者が信託契約に沿って行動しているかを監視し、受託者の不正行為や管理上のミスを防止することにあります。これらの役職は、特に受託者が家族や親族である場合に重要で、障がいを持つ子どもの長期的な利益を守る上で効果的な手段となります。

信託監督人

信託監督人は、信託業務が適切に行われているかどうかを監視する役割を担う人物です。家族信託は、主に家族内での合意に基づいて成立するため、外部からは受託者が信託契約の内容に従い、財産管理をしているのか分かりにくいという問題があります。信託監督人の存在は、このような状況で信託の透明性を高め、受益者の利益が守られているかを確認するのに重要な役割を果たします。

受益者代理人

受益者代理人は、裁判所内外において受益者に代わって行動することができます。これは、認知症や深刻な知的障害により自己の権利を行使できない受益者にとって特に有益です。受益者代理人は、受託者の行動を監視するだけでなく、必要に応じて受託者の解任や信託契約の変更を含む受益者の権限を代行することが可能です。これにより、受益者の最善の利益が確保されるよう、信託運営における迅速かつ適切な対応ができます。

6-7.受託者が遠縁の親族の場合には任意後見併用も検討する

家族信託において受託者が遠縁の親族である場合、任意後見制度の併用を検討することも有効です。任意後見制度は、本人が自己の判断能力が低下した場合に備えて、事前に後見人を指定するものです。

家族信託では身上監護面はカバーされません。遠縁の親族が受託者である場合、彼らが障がいを持つ子どもの日常生活や特定のニーズに十分対応できない可能性があります。このような状況では、任意後見人が障がいを持つ子どもの日常的なサポートや個人的なニーズに対応することで、受託者が資産管理に集中することができます。

任意後見制度と家族信託を組み合わせることにより、障がいを持つ子どもの総合的なサポート体系を構築することが可能になります。

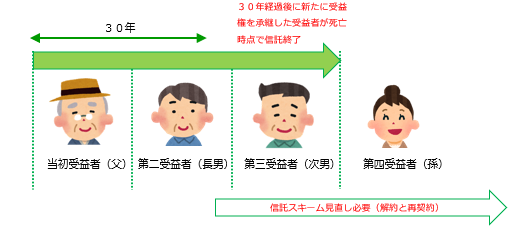

6-8.家族信託の1年ルール、30年ルールに注意する

障がいがある子のための家族信託は長期にわたるので、家族信託の「1年ルール」と「30年ルール」に注意が必要です。これらのルールは家族信託の有効期間と関連するため、予期せぬ家族信託の終了事由の発生につながるリスクがあります。

家族信託の1年ルール

家族信託における重要な原則の一つは、受託者と受益者が同一人物であることを避けることです。信託法では、受託者と受益者が同一人物となる状態が1年以上続く場合、信託は自動的に終了すると規定されています(信託法第163条第2号)。

障がいを持つ子どものための家族信託を設計する際には、家族構成や将来の財産管理の方針を考慮して、受託者と受益者が異なる人物であることを前提に信託契約を慎重に組み立てることが求められます。思わぬところで受託者と受益者が同一人とならないような信託契約の設計が不可欠です。

家族信託の30年ルール

家族信託では、遺言と異なり、複数の世代にわたって受益者を順次指定することが可能です。例えば、初代受益者として長男を指定し、次に障がいがある子、次にその兄弟といった具体的な受益者の連続を設定できます。

しかし、信託法の規定により、信託契約から30年が経過した後に受益権が新たな受益者に移行する場合、その受益権はその人物が亡くなるまでの期間に限定されることが多いです(信託法第91条)。これは一般に「30年ルール」といわれ、30年経過後の受益者の変更はその後1度のみとなることを規定しています。したがって、障がいを持つ子どものために家族信託を設定する際、この30年ルールを念頭に置き、財産の承継計画を立てることが重要です。

7.まとめ

- 家族信託は障がいを持つ子どもへの家族間で長期的なサポートを提供する有効な対策である

- 障がい者の子どもがいる家庭では、将来的な親の認知症、死亡後の子に対する経済的支援、相続手続きができないリスクがある

- 障がいがある子の家族信託のデメリットとしては、身寄りの親族がいないケースでは手続きが難しい、受託者先死亡リスク、受託者の権限乱用などの不正、身上監護にカバーできないといったものがある

- 障がいがある子のサポートを任せる家族や親族がいる、親に金融資産や不動産など複数の財産があるケースでは家族信託による経済的支援が有効

- 家族信託スタート時の受益者は障がいがある子ではなく親とし、第二受益者を子とする内容の信託契約とすることで、予期せぬ贈与税の発生を回避できる

- 家族信託にはランニングコストは通常発生しない。家族信託サービスを提供する専門家や企業によっては、長期にわたってランニング費用が発生するため、確認が必要

- 長期にわたる家族信託となるため、受託者は障がいがある子の同世代または下の世代の人を指定し、予備の後継受託者や受託者を監督するために受益者代理人や信託監督人を設置することも検討する

- 遠縁の知人が受託者となる際には、身上監護面をカバーをするために任意後見制度を併用することにより、財産管理と身上監護の全面的なサポートが可能となる

- 複数の世代にわたる受益者を指定することが可能だが、1年ルールと30年ルールには注意する

家族信託は、障がいを持つ子どものための長期的なサポートを実現するための強力なツールですが、その設定と運用には慎重な計画と法的な知識が必要です。

特に法的要件や財産の承継に関する規定は複雑であり、家族の具体的な状況に最適な信託を設計するには専門的な知見が求められます。このため、家族信託の設定を検討されている場合は、信託法に精通した法律専門家や財産管理のアドバイザーに相談することを強くお勧めします。専門家の助言により、障がいを持つお子様の将来にわたる安定と福祉を確保するための適切な家族信託を設計し、実現することができます。

司法書士・行政書士事務所リーガルエステート 代表司法書士

司法書士・行政書士事務所リーガルエステート 代表司法書士斎藤 竜(さいとうりょう)

司法書士法人勤務後、2013年独立開業。

司法書士としての法律知識だけではなく、「親子の腹を割った話し合い、家族会議」を通じて家族の未来をつくるお手伝いをすることをモットーに、これまでに400件以上の家族信託をはじめ、相続・生前対策を取り組んでいる。年間60件以上のセミナーを全国各地で行い、家族信託の普及にも努めている。

経験豊富な専門家が明確に解決・提案します。

全国の事務所またはオンライン、LINEチャットなど、

どこからでも気軽に相談可能です。

-

01経験豊富な専門家集団が

あなたの疑問を解決 -

02全国拠点で

相談できます! -

03横浜・新宿・名古屋など

アクセスしやすい!

親が認知症気味で将来の介護費用が心配…。「いつか」の実家売却のために今からできる3つの対策-360x225.jpg)