司法書士・行政書士事務所リーガルエステート 代表司法書士

司法書士・行政書士事務所リーガルエステート 代表司法書士斎藤 竜(さいとうりょう)

司法書士法人勤務後、2013年独立開業。

司法書士としての法律知識だけではなく、「親子の腹を割った話し合い、家族会議」を通じて家族の未来をつくるお手伝いをすることをモットーに、これまでに400件以上の家族信託をはじめ、相続・生前対策を取り組んでいる。年間60件以上のセミナーを全国各地で行い、家族信託の普及にも努めている。

最近よく聞くようになった「家族信託・民事信託」という言葉。新聞やニュースでも解説が増えてきましたが、結局のところ家族信託って何なんだろう?我が家で実際につかえるのか?金融機関で販売している投資信託や遺言信託などどどんな違いがあるの?など、たくさんのご相談を多く受けるようになってきました。そこで、無料相談でお客様からよくいただく質問に、信託組成実績200件超の司法書士がお答えします。

これを読むことにより、信託制度についての概要が理解でき、我が家に必要かどうか?家族信託・民事信託導入の検討をすることができるようになるはずです。

目次

経験豊富な専門家が明確に解決・提案します。

全国の事務所またはオンライン、LINEチャットなど、

どこからでも気軽に相談可能です。

-

01

経験豊富な専門家集団が

経験豊富な専門家集団が

あなたの疑問を解決 -

02全国拠点で

相談できます! -

03横浜・新宿・名古屋など

アクセスしやすい!

0120-85-0457

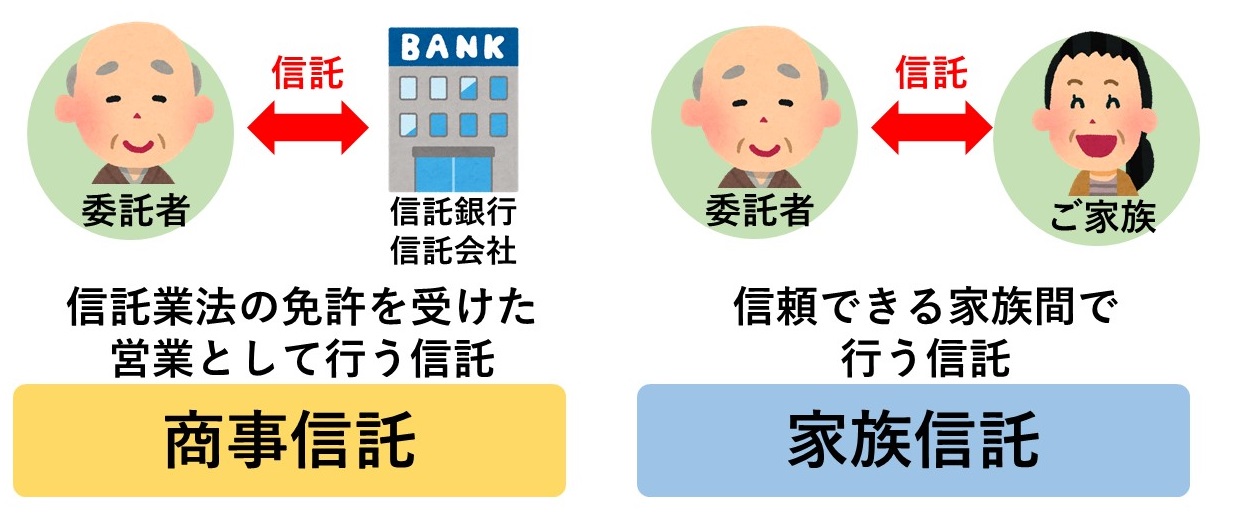

0120-85-04571.信託銀行の信託とどう違うの??

2007年9月に信託法が改正され、従来まで信託業法の免許を受けた信託銀行・信託会社しか認められていなかった信託(営業として行う信託なので、商事信託といいます。)を一般の方でも活用できるようになりました(営業として行う信託でないため、民事信託ともいいます)。この民事信託の中でも、信頼できる家族間で行う信託のことを「家族信託」と呼んでいます。

親世代の高齢化が進み、認知症という問題がクローズアップされています。高齢のお父様、お母様の財産を管理するこれからの相続対策においては、財産管理対策、遺産分割対策、相続税対策が必要となってきています。その中でも、家族信託は、新しい財産管理対策と遺産分割対策の手法です。

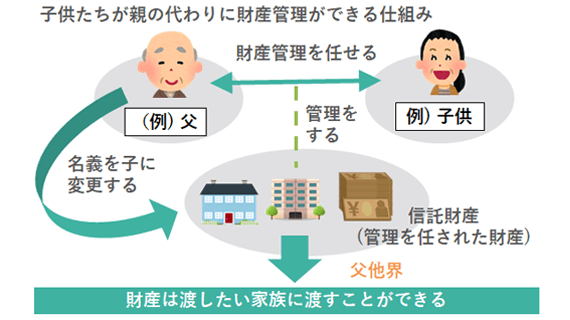

資産を持つ人(委託者)が、自分の老後の生活や介護などに必要な資金・不動産の管理や、自社株の議決権の行使などを、信頼できる家族(受託者)に託し、本人(受益者)のために管理や処分を任せる仕組みです。

1-1.家族信託の仕組み

信頼できる家族等に託すので、家庭裁判所等の監督を介する必要はなく、後見人等の高額な報酬は発生しません。成年後見制度は意思判断能力がなくなってしまった本人を保護することが目的のため家庭裁判所の監督の下で行われますが、家族信託は、元気なときに財産を持っている本人の意思で信頼する受託者に託するため、家庭裁判所を介在することなく財産管理を行うことができます。

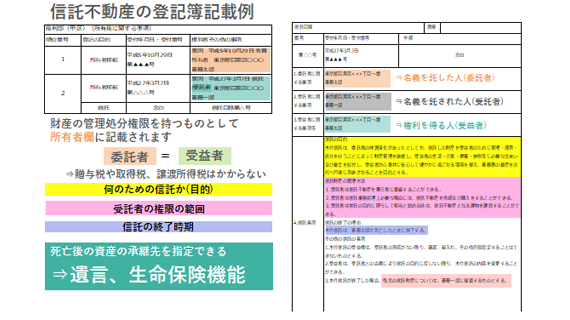

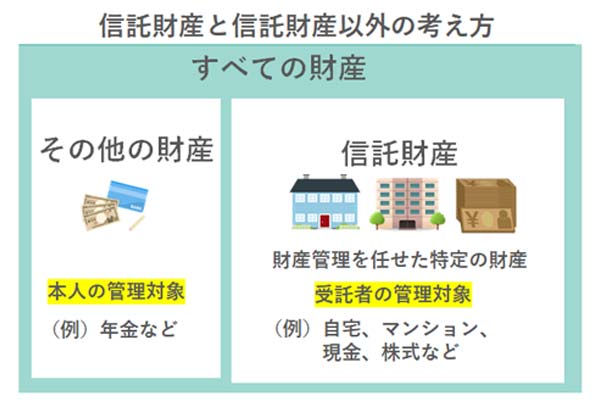

財産の所有者で財産管理を託す人(財産の名義を預ける人)を委託者、財産を託された人(名義を預かる人)を受託者といい、託された財産の権利を有する人のことを受益者といいます。

信託銀行の扱う信託は、信託銀行が顧客から金銭を預かり、資産運用する商品です。家族で財産を管理していくという家族信託・民事信託とは異なる制度ですので注意してくださいね。

2.家族信託・民事信託をイメージしやすい他の制度はありませんか?

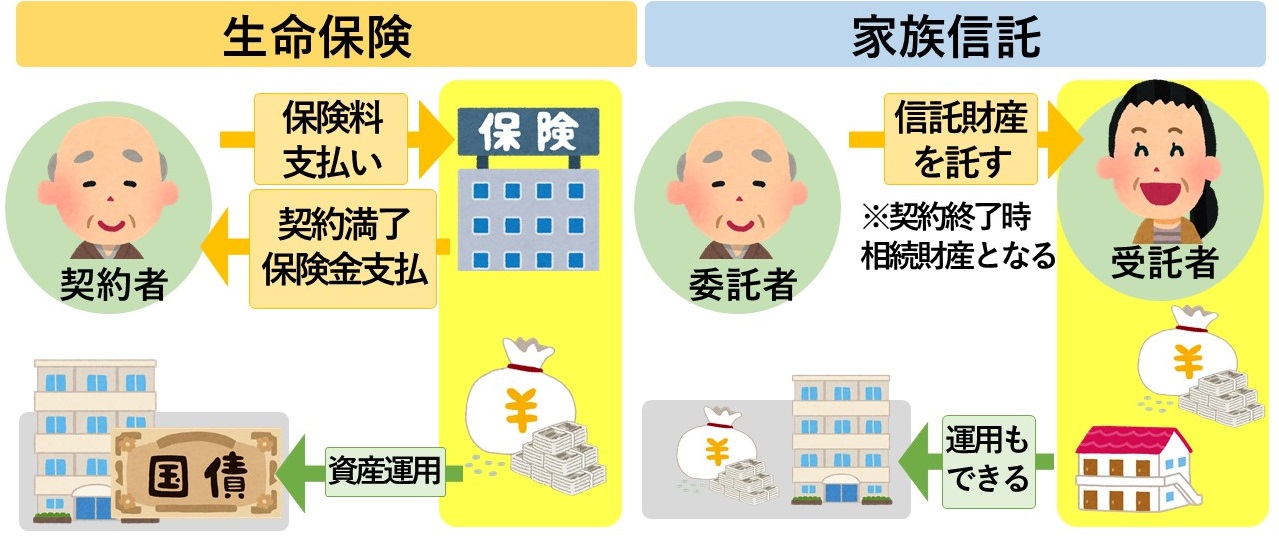

信託と似た制度としてイメージしやすいのが生命保険です。

契約者は保険料を保険会社に支払います。お金の名義が保険会社に移るので、保険会社は受け取った保険料を元手に資産運用をしており、駅前に「〇〇生命ビル」といったように不動産投資をしたり、国債やファンドを購入したりと資産運用をしています。保険契約で定まった支払事由(被保険者の死亡など)が発生した時には、保険契約で定めた受取人に保険金を支払います。

家族信託・民事信託も契約で定めた財産(信託財産)をお父様、お母様(委託者)から子(受託者)が預かり、管理、運用します。財産の名義が子(受託者)に移っているため受託者の判断で管理ができるのです。

信託契約で定まった終了事由(父、母の死亡など)が発生した場合には、信託契約で定めた人(帰属権利者)に財産が承継されます。

このように保険と信託はいずれも契約であるため、似た制度と言えます。ただし、保険の場合は金銭のみが対象財産ですが、家族信託・民事信託では金銭以外の不動産や有価証券も対象財産となること、保険のような節税対策にはならない点は注意してください。

生命保険については、下記の記事で詳しく解説していますので、確認してみてくださいね。

3.家族信託・民事信託を行うと税金は発生する!?

委託者はその所有する財産を金融機関ではなく、信頼できる家族に信託し(名義を預け)、受益者(委託者をそのまま受益者に設定します。)のために財産管理をしてもらいます。財産の名義を預けているだけですので、贈与税や不動産取得税などの税金は発生しません(不動産登記手続に伴う登録免許税はかかります、税額は不動産の固定資産税評価額の0.4%(土地については令和3年3月31日までは0.3%)です)。

金融機関に現金を預けても税金はかからないことと同じイメージです。

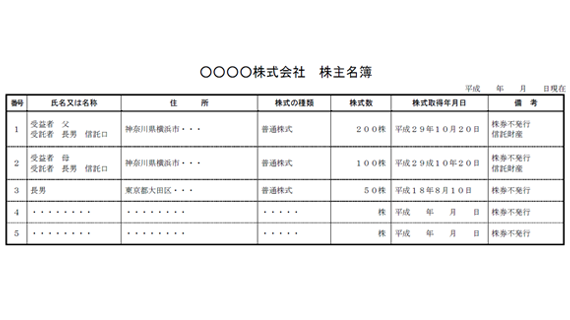

不動産や自社株式を信託すると、不動産の登記簿や株主名簿の名義は受託者に変更されます。

そのため、不動産や自社株の管理・運用は名義人である受託者で行うことができ、委託者がその後、認知症など意思判断能力がなくなっても、信託契約で定めた内容に従い管理を継続することができます。

財産の名義が本人にあるから、本人が認知症などにより、意思判断能力を喪失すると資産が凍結するのです。生前に名義を家族信託により信頼できる家族に変更することでそのリスクを回避することができます。

4.家族信託が便利なのはわかったけど、実際に親の相続が起きたらどうなるの?

認知症になった後の財産の問題となるのが、相続の問題です。

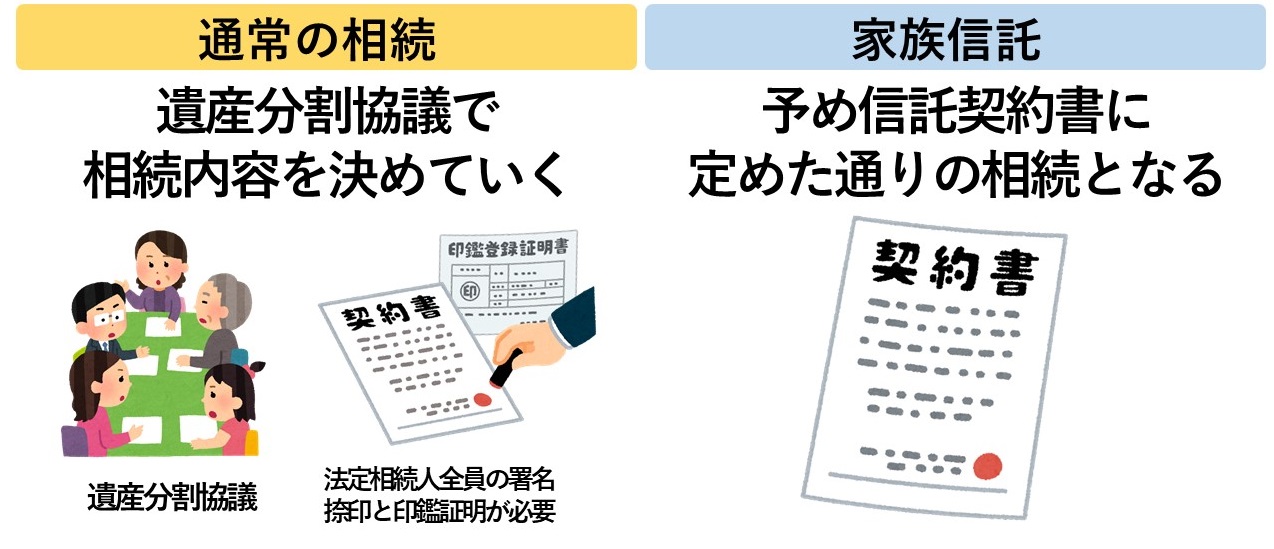

民法上、相続が開始すると遺言がない場合、相続人全員の遺産分割協議により、誰が何を相続するかを決める必要があります。遺産分割協議をするには、法定相続人全員の協議が必要なため、前妻との間の子、行方不明者、音信不通の者も含め、実務上、法定相続人全員の署名捺印と印鑑証明が必要となります。

当然、遺産分割協議をするには意思判断能力がなければならず、認知症の妻、障害のある子などが相続人となる場合には、成年後見人を付ける必要があります。また、海外の金融資産や不動産の場合には現地の法律に従い相続手続が必要となり、場合によっては相続人全員の合意があったとしても、現地で弁護士を立て裁判所での相続手続を要するなど、時間や費用、相続税申告期限までの時間といった問題が発生する可能性もあります。

4-1.年金保険をイメージすると家族信託はつかみやすい

ここで、年金保険をイメージしてください。

年金保険は満期到来前に契約者が亡くなっても保険で定めたとおりの内容で権利が後継年金受取人に引き継がれます。契約で定まっているため、受取人に相続が発生しても、遺産分割協議等を経る必要はありません。

家族信託も同様です。

家族信託を使うことで、本人が亡き後の、次の受益者、更に次の受益者と、次世代への承継先も決めることができ、いずれの場合も相続人全員の遺産分割協議は不要です。生命保険と同じく、信託した財産は遺産分割協議の対象外だからです。

信託契約で定めた内容に従い、当初の受益者死亡後の第二受益者を定めておけば契約通り、第二受益者が当初の受益者が有していた受益権を取得します。更に第三受益者も定めれば同様に取り扱われます。受託者が財産管理を行うため、当初の受益者、第二受益者、第三受益者が未成年者、認知症患者、障害者等でも信託契約で定めたとおり、問題なく受益権を取得することができます。死亡後の受益者を上記の通り定めることもできますし、まだ財産承継者を決められない等の事情があれば、通常の遺産分割と同じく信託終了後の帰属権利者を法定相続人の協議で定めるとすることもできます。

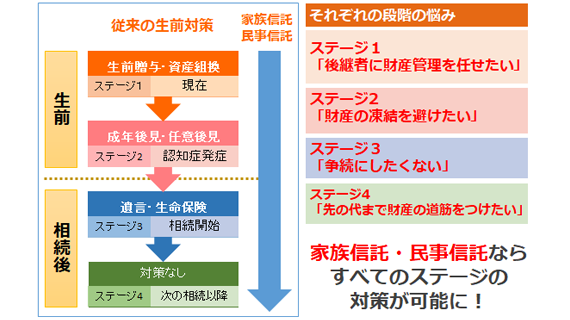

このように家族信託を活用することで、生前の認知症対策から死後の相続、二次、三次相続まで、従来の生前対策では対応できない、現代の多様化した家族関係、財産関係に応じたオーダーメイドの対策をとることができるようになりました。

5.よく誤解される部分はココ!信託した財産の考え方

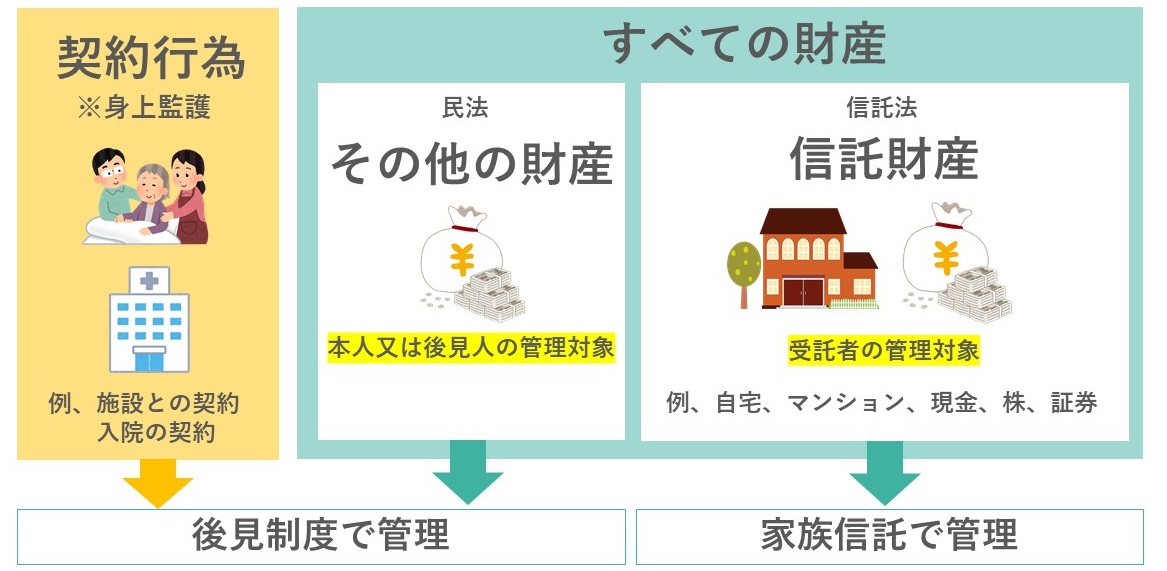

よく誤解を受ける部分ですが、家族信託は成年後見制度と異なり、受託者は委託者の法定代理人ではありません。受託者は信託した財産(信託財産)の管理権限しかないのです。

例えば、成年後見人は、民法第859条1項において「後見人は、被後見人の財産を管理し、かつ、その財産に関する法律行為について被後見人を代表する。」と規定されているため、本人(成年被後見人)の法定代理人として全般的な代理権がありますが、信託の受託者の権限は、信託法第26条において

「受託者は、信託財産に属する財産の管理又は処分及びその他の信託の目的の達成のために必要な行為をする権限を有する。ただし、信託行為によりその権限に制限を加えることを妨げない。」

と規定されており、条文上からもわかるとおり、あくまで信託で託された財産を管理する子(受託者)は「信託財産に属する財産」の管理又は処分等の権限しか有しません。

6.よく誤解される部分はココだ!家族信託・民事信託を成年後見の延長で考える人が多い

よく誤解される部分ですが、家族信託・民事信託を成年後見の延長で考える人が非常に多いです。

ここで、先ほど紹介した生命保険をイメージしてみてください。

皆さんが保険会社に相続対策として終身一時払い生命保険に加入するため1000万円の保険料を保険会社に支払いました。保険会社が運用できるのはあくまで契約で定めた保険料の1,000万円の金銭のみで契約者の他の財産や施設や医療機関との契約などはできません。

それと同様で、家族信託もあくまで契約の効力が及ぶのは信託契約で信託した(名義を預けた)信託財産の範囲に過ぎず、その他の財産や施設、医療機関との契約(成年後見制度でいう「身上監護」)についての代理権等を受託者は有していません。保険では現金しか取扱いがないところ、信託では、現金の他、不動産や自社株式、動産、債権など幅広い財産を信託することができます。

7.まとめ

- 家族信託・民事信託は成年後見制度の延長ではなく、財産を管理する人(受託者)は本人(親・委託者)の代理人ではなく、全く異なる別の制度

- 家族信託・民事信託は親(委託者)の財産を信頼できる子供(受託者)に預けるイメージ、だから、贈与税などの税金関係は発生しない

- 家族信託・民事信託は生命保険のイメージで考えていくとわかりやすい

- 生命保険と違い、信託できる財産は金銭だけでなく、不動産、有価証券なども信託ができる

家族信託・民事信託はまだまだ新しい制度です。

高齢のお父様、お母様の財産を信頼できる子供に託せる便利な制度です。ですが、その設計にあたっては信託できる財産、信託できない財産があります。

我が家にとっては、どんな財産を信託すべきか、よく検討して設計していく必要があります。お父様、お母様が元気な時に、家族で話し合ってつくるのが大切ですが、家族だけでは専門的な知識が必要なため、うまく話がまとまらないこともあります。そんなときは、家族信託・民事信託の専門家を交えて設計するなど、家族にとってより良い方法を検討していってくださいね。

経験豊富な専門家が明確に解決・提案します。

全国の事務所またはオンライン、LINEチャットなど、

どこからでも気軽に相談可能です。

-

01経験豊富な専門家集団が

あなたの疑問を解決 -

02全国拠点で

相談できます! -

03横浜・新宿・名古屋など

アクセスしやすい!

親が認知症気味で将来の介護費用が心配…。「いつか」の実家売却のために今からできる3つの対策-360x225.jpg)