司法書士・行政書士事務所リーガルエステート 代表司法書士

司法書士・行政書士事務所リーガルエステート 代表司法書士斎藤 竜(さいとうりょう)

司法書士法人勤務後、2013年独立開業。

司法書士としての法律知識だけではなく、「親子の腹を割った話し合い、家族会議」を通じて家族の未来をつくるお手伝いをすることをモットーに、これまでに400件以上の家族信託をはじめ、相続・生前対策を取り組んでいる。年間60件以上のセミナーを全国各地で行い、家族信託の普及にも努めている。

これに伴い、相続税について関心を持った方も多いのではないでしょうか?

名義預金については、しっかりと理解しないと相続税が増える危険性もあるほか、将来のもめごとが発生する可能性もあるので正しく理解を深める必要があります。今回の記事のポイントは下記のとおりです。

- 名義預金は相続税と密接な関係にある

- 名義預金とみなされると相続税の課税対象が増える

- 名義預金を遺産分割の対象財産として含めるには、相続人による合意又は遺産確認の訴えが必要

- 相続税対策として正式な贈与手続をする必要がある

- 税務調査などの対応は専門家に任せたほうが良い

今回は、相続税と関係性の強い名義預金、そして名義預金の解消方法をどのようにしていくかについて詳しく解説していきます。

目次

経験豊富な専門家が明確に解決・提案します。

全国の事務所またはオンライン、LINEチャットなど、

どこからでも気軽に相談可能です。

-

01

経験豊富な専門家集団が

経験豊富な専門家集団が

あなたの疑問を解決 -

02全国拠点で

相談できます! -

03横浜・新宿・名古屋など

アクセスしやすい!

0120-85-0457

0120-85-04571.名義預金と相続税の関係とは?

まずは名義預金について分かりやすく解説するとともに、相続税との関係についても解説していきます。

1-1.相続のときに税額を大きく左右する「名義預金」について

名義預金とは、亡くなった方(被相続人)の通帳にお金を預けておくのではなく、その親族などの名義を借りて、その口座にお金を預けておくことやその口座そのものをさします。

例えば、親が子供のために子の名義の通帳を作成し、そこに親のお金を貯金していたとしましょう。この場合、子供の名義の口座でも中に入っているお金については、親自身のものを貯金しているため、これは親自身の財産です。そのため、税務上親のものとみなされるため親の「名義預金」に該当します。

名義預金については親が生きている間は問題が発生しにくいのですが、亡くなった場合に相続などの問題が発生しますので、基礎知識を身につけておきましょう。

1-2.名義預金となる条件とは?

名義預金かどうかについては、そのお金の支出元が被相続人(亡き親)のものかどうか、その口座の管理を被相続人がしていたかどうかで判断されます。ただし、その判定は税務署が行うため、最終的な決定は税務署に従わなければなりません。

また、平成21年4月16日東京高裁の判決事例により、名義預金の基準として、以下の基準を考慮して判断することが相当であると認められました。

- 当該財産またはその購入原資の出捐者

- 当該財産の管理及び運用の状況

- 当該財産から生じる利益の帰属者

- 被相続人と当該財産の名義人ならびに当該財産の管理及び運用をする者との関係

- 当該財産の名義人がその名義を有することになった経緯

- 贈与の事実の有無

税務署はこれらの事実を参考に名義預金の調査を行いますので、この判断基準を把握しておきましょう。

1-3.相続税申告後に名義預金が発覚するとペナルティがある

申告した後に新しい財産が発覚した場合、修正申告を早急に行う必要があります。もし「バレなければいい」と放置して税務署から指摘されるとペナルティになる可能性があります。

① 延滞税

名義預金について指摘を受けた場合、相続財産に名義預金を含めて計算をしなおし、修正申告をする必要があります。その際は基本的に申告期限を過ぎているので、延滞税が発生します。

延滞税の税率は、年ごとに異なります。令和4年の割合は、納税期限から2か月以内だと年2.4%、納税期限から2ヶ月を超えた場合は、年8.7%となっています。

過少申告加算税

過少申告加算税とは、申告した納税額が申告すべき額より少ない場合に課せられます。

もし、税務調査を受ける前に修正申告した場合は課税されず、税務署から指摘された場合のみ課されます。

意図的な名義預金の申告もれではない場合は、過少申告加算税として、追加納付した税金の10%(追加納税額が「期限内の申告額」または「50万円」のどちらかの金額を超える部分については15%)を納める必要があります。

ただし、意図的に名義預金を申告していない場合には、重加算税が課せられることになります。これは加算税のなかでもっともペナルティが重く、追加納付した税額のうち、隠ぺいまたは仮装をした部分に対応する金額に対して、45%~50%の税金が課せられることになるので、充分に注意してください。

③無申告加算税

申告するのを忘れてしまった際に課せられるものです。自主的に申告した場合は5%となりますが、税務署から調査の通知が来てから対応する場合は10%(納税額のうち50万円を超える部分については15%)の税率となります。

1-4.名義預金に時効はあるのか?

「親が子ども名義の口座に毎年入金をし続け、相続時に名義預金が発覚する」というのは、長年にわたる贈与であり時効が成立していれば問題ないのでは?と思う方もいるかもしれません。

贈与税の消滅時効は6年、意図的に申告をしなかった場合は7年となりますので、そのようにみなされれば税金を払う必要がなくなります。

しかし、贈与は民法上、契約の一種であり双方の同意が必要となります。ですから、そもそも存在を知らなかった預金について「贈与」は成立しないのです。

つまり、何十年前から積み立ててくれていた名義預金でも、相続税申告に加える必要があるのです。

1-5.名義預金と相続税の関係性とは?

相続税は基本的に被相続人の財産に対して課税されます。被相続人名義の現預金や不動産、その他の有価証券など、すべての財産が相続税の課税対象となります。

名義預金については被相続人の名義ではないものの、実際は被相続人が出資を行い管理していた財産とみなされ、相続税の課税対象となります。しかし、名義預金についてはその口座の名義が被相続人でないことが多いことから相続税の課税対象になると認識がなく、相続税申告の際に漏れがちです。

相続税には申告納税方式と呼ばれる自己申告制が採用されているため、名義預金が課税対象であることを知らずに申告しなかったことで脱税とみなされ、加算税などの余計な税金を支払うリスクが生じる可能性があります。名義預金は相続税と非常に関係の強い項目となりますので、申告漏れがないように気を付ける必要があります。

2.生前に名義預金を見つけた場合、元の口座に戻せば問題なし!

もし、生前に名義預金を見つけてしまったら、どのようにすればよいでしょうか?

基本的に普通に生活をしていれば、名義預金が問題視されることはありませんが、相続税申告の際に税務署から調査を受けて発覚されれば、申告漏れと判断されてペナルティとなるので、見つけた際は対処をしておいた方がいいでしょう。

名義預金は、名義預金の口座から振込をした本人の口座にお金を返還して戻しておけば問題になりません。本人のお金が本来の場所に戻っているわけですから、名義預金とみなされることはありません。

申告した際にその入出金について確認が入ることもありますが、その際は名義預金があったので、本来の持ち主に戻したことを正直に伝えましょう。

3.相続後に名義預金が見つかった場合はどんな手続きが必要?

名義預金と相続税の関係性についてはご理解頂けたでしょうか?次は名義預金に関係する相続税の手続きについて詳しく解説します。

3-1.対象者はだれ?期限はいつ?

相続税については、相続が発生したすべての者が対象者となるわけではありません。相続税には基礎控除額と呼ばれる非課税枠があります。相続した財産の評価合計額がその金額を超えない限りは、相続税の申告義務は発生しません。

基礎控除額は、「3,000万円+600万円×法定相続人の数」で計算されます。

例えば、法定相続人が2人いる場合には、「3,000万円×600万円×2人=4,200万円」となり、相続財産が4,200万円を超える場合にのみ相続税の申告義務が発生します。

また、相続税の申告期限は、被相続人が死亡したことを知った日の翌日から10か月以内となっています。10か月間は資料をそろえたり、遺族で協議する時間などの猶予が与えられているのです。その他、相続時に期限のある手続き等もありますので、そちらについて詳しく知りたい方は、以下の記事をご参照ください。

3-2.相続税申告する際の注意点

相続税申告は最終的に「相続税申告書」と呼ばれる書類を完成させ、財産や相続の状況に応じた必要書類を添付し、納税地の所轄税務署長に提出・税額を納付することで完結します。

ただし、所得税の確定申告などに比べ相続税の申告は複雑で取り扱う金額も大きくなるため、税理士法人や税理士といったプロに依頼することが一般的とされています。

3‐3.名義預金を遺産分割協議の対象となる?するにはどんな手続きが必要?

名義預金は、遺産分割の対象財産です。

名義が本人(被相続人)の名義ではないため、本人(被相続人)の遺産として遺産分割をするかについては相続人による合意が必要です。

もし、合意がとれない場合には、実質的に本人(被相続人)の遺産に該当するかどうか、「親(被相続人)の遺産である」と主張する相続人側が、別途遺産の範囲を確定させるため、「遺産確認の訴え」という民事訴訟を提起する必要があります。民事訴訟の過程のなかで、上記で述べた判断基準に従い、預金口座の入出金状況や、口座の管理状況、贈与の事実があったのかどうか、誰が利用できる状況にあったのか等の事実から名義預金が遺産に含まれるのかどうか判断されていきます。

2‐4.名義預金は相続手続において口座凍結される可能性も!?

相続税申告に際して、金融機関において残高証明書取得などを取得する過程で名義預金であることを金融機関が把握した場合には名義が相続人名義であったとしても、親の相続財産として口座が凍結される場合があります。

例えば、遺言で遺言者名義の金融資産は長男に相続させるという遺言をつくっていたとしても、名義預金はカバーできていない可能性があります。その場合には、その金融機関において相続時の口座解約手続きと同様の手続きを求められる可能性もあるので注意が必要です。

なお、弊社司法書士・行政書士事務所リーガルエステートでは、名義預金の解消方法や生前贈与を活用した相続対策をはじめ、遺言書や親の認知症対策としての財産管理と資産承継対策のための家族信託など、ご家族ごとに必要な対策の無料相談をさせていただいております。必要な手続きのサポートをさせていただきますので、お気軽にお問合せください。

4.名義預金とみなされないための注意点

名義預金としてみなされた場合には、相続税が発生してしまいます。相続税を少なくさせるためには、そもそも名義預金としてみなされないような対策が必要となります。

特定の子に渡すために名義預金をしているため、その存在を明らかに名義預金を解約します。つまり、名義預金を解消し、いったん親名義の預金口座に金銭を戻したうえで、きちんとした形で生前贈与を行い、民法上も税法上も完全な形で亡き親の財産から子供に財産に移すことを行います。なぜかというと、名義預金は税務上親の財産とみなされるため、いくら積み立てても相続税が安くなるわけではないからです。

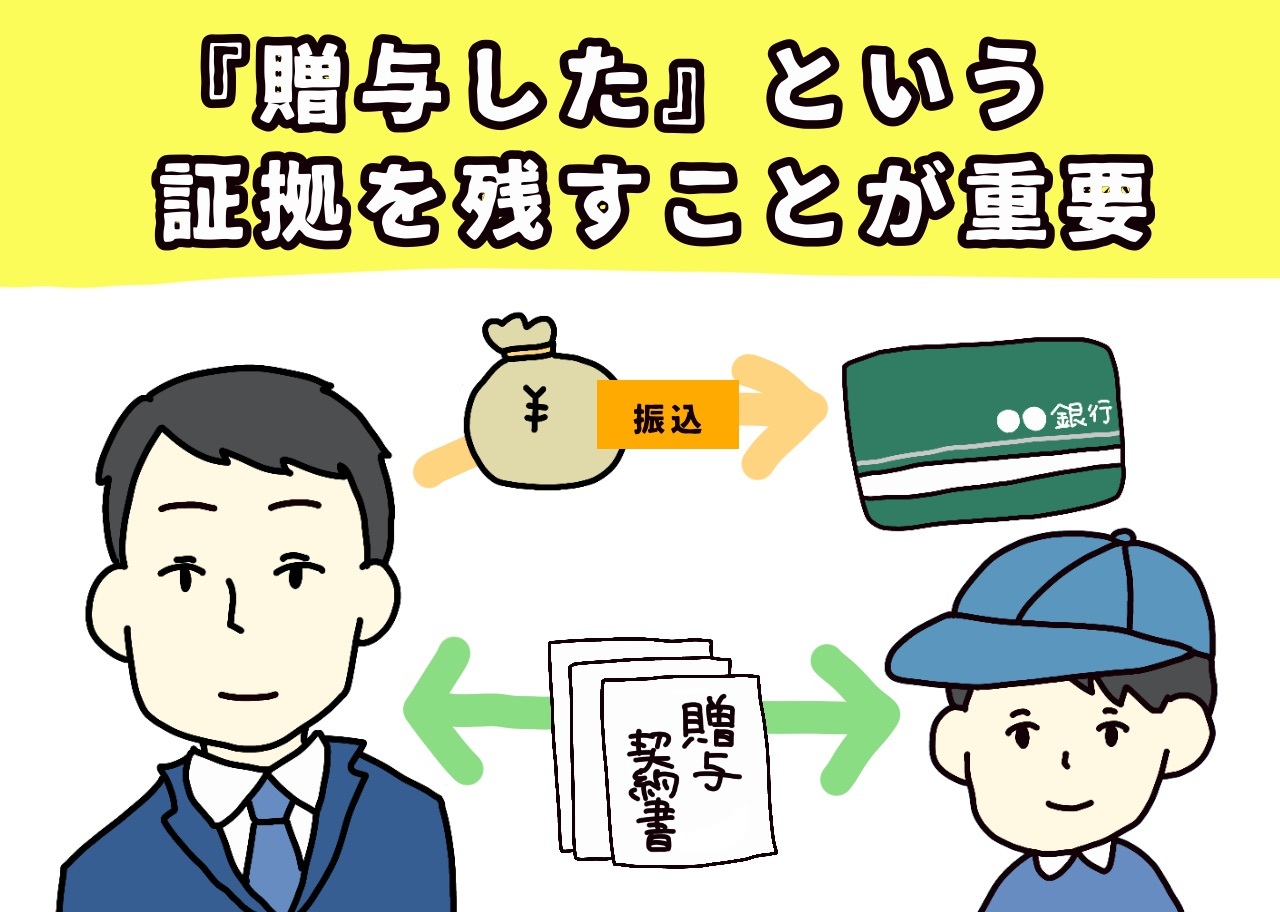

ここで、名義預金とみなされないためには、親の生前に「贈与をした」という証拠を残すことが重要です。つまり、親の生前にきちんとした形で生前贈与を行い、民法上も税法上も完全な形で亡き親の財産から子供に財産に移してしまうことがポイントです。そのためには、以下の2つを実施しておく必要があります。

①贈与契約書の締結

②贈与税申告書の作成

この対策をすることで贈与者と受贈者の合意のうえで贈与をしたという証ができ、被相続人の財産ではなく、受贈者である子供などの財産となり、相続税の計算においては名義預金とみなされません。生前贈与に関する詳しい内容は、次のブログ記事でも見ることができます。気になる方はチェックしましょう。

5.名義預金で損をしない3つの手法とは?

名義預金とみなされると相続税の課税対象財産に該当するため、その分相続税を納付する義務が生じてしまいます。ただし、事前に対策をすることで節税や、税務調査のリスクを軽減することは可能です。

名義預金について損をしない方法を解説していきます。

5-1.税額を軽減する方法

相続税額を軽減するためには、被相続人が亡くなる前に名義預金としてみなされないよう対策を行い、贈与などにより少しでも他の方の財産にしてしまうのがよいでしょう。

相続税は課税対象財産の価額が少なくなれば、軽減できます。しかし、むやみに財産操作をしてしまうと、後の税務調査で罰金を課せられる可能性もありますので、正式な贈与による対策をおすすめします。

5-2.税務調査リスクを下げる方法

相続税申告後、必要に応じて税務署の税務調査が行われます。名義預金は調査の対象になる可能性が高い財産の一つです。

税務調査によって、隠ぺいなどの行為が発覚した場合や相続税の計算に誤りが判明した場合は、相続税申告のやり直しとそれにかかる加算税などの納付が発生します。

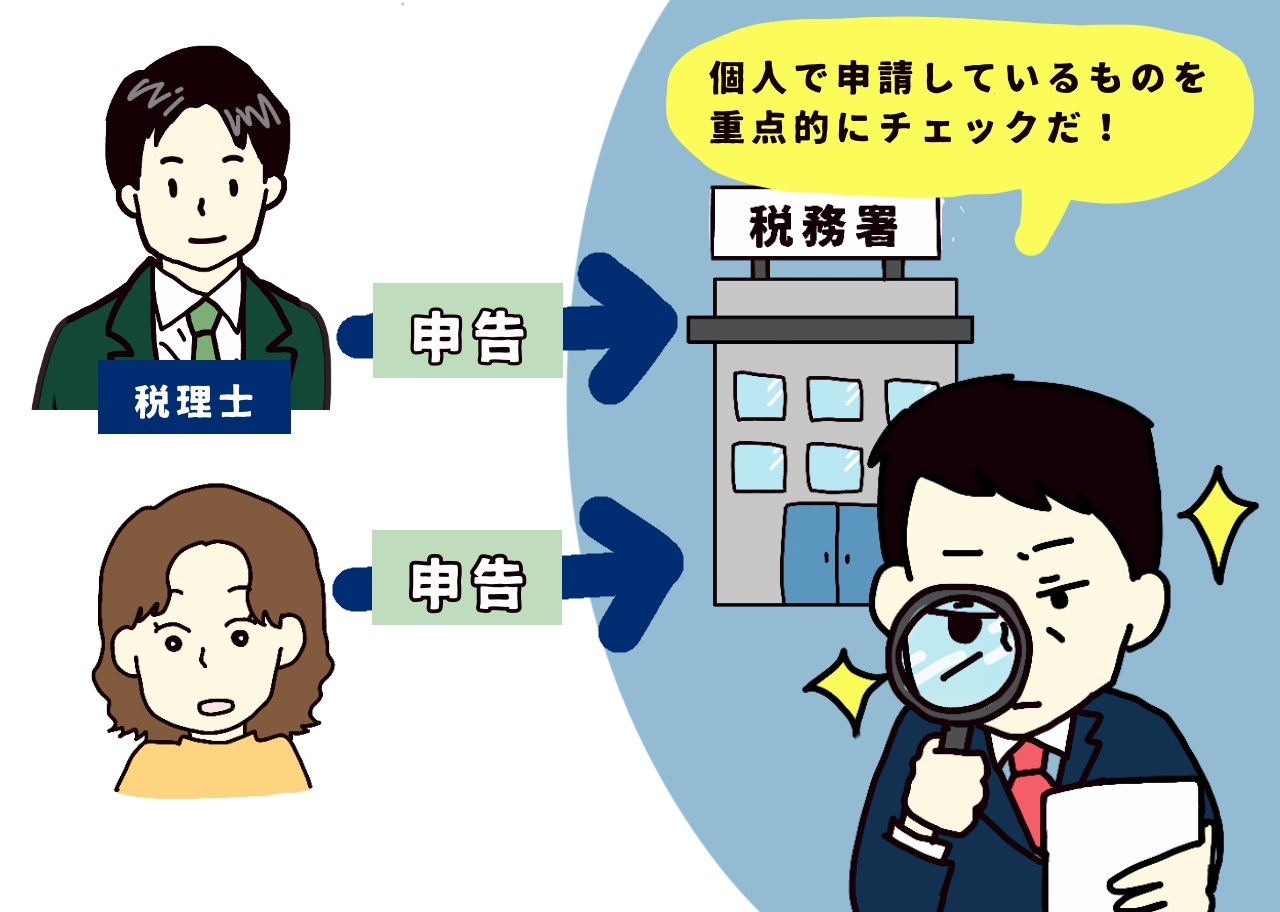

この税務調査については、すべての相続税申告に対して行われるものではなく、税務署が選定した申告に対して行われます。税務調査の実施リスクを下げるためには、相続税を専門とする税理士や税理士法人などに申告を依頼することが重要です。

個人で申告を行った場合には、税務署側も間違いがあることを想定して調査を行うため、税務調査の実施リスクも高まります。

5-3.相続税申告をより安くする方法

相続税申告は税理士に依頼するのが一般的とされていますが、申告手数料が発生します。相続税の申告手数料については、「基本料金+相続財産×一定の割合」で計算するケースが多く、相続財産が多くなればなるほど申告手数料も多額になる傾向にあります。

より安く相続税申告をするためには、相見積もりを取ることが重要です。

近年では相続税を専門とする税理士法人も増加していますので、複数の事務所から相続の状況にあった手数料の見積りをすることで、低価格な相続税申告が実現できるでしょう。

6.名義預金の税務調査が来てしまった!?対処法とは?

相続税の申告後、名義預金の件で税務調査が来てしまう可能性も少なくありません。税務調査には「任意調査」と「強制調査」の2種類があります。任意調査は事前に通知が来てから調査が行われるのに対して、強制調査は隠ぺいなどの悪質な行為が疑われたときに突然行われる調査です。

任意調査でも強制調査でも、税務職員が来た場合は申告を依頼した税理士に対応してもらいましょう。自分で申告をした場合でも、税務調査の立ち合いのみ応じてくれる事務所もありますので必ず相談しましょう。

専門の知識がないまま税務職員と対応した結果、余計な情報を与えてしまい、より多くの税金を支払うことになるリスクも生じますので、専門家に任せたほうが安心です。

7.どんな形で名義預金を解消する仕組みをつくることができるか、無料相談受付中

当サイトでは、どんな形で名義預金を解消し、生前贈与や遺言、家族信託など家族に必要な仕組みを作ることができるか、無料相談が可能です。累計4000件を超える相続・家族信託相談実績をもとに、専門の司法書士・行政書士がご連絡いたします。

家族信託、任意後見、生前贈与の活用など、ご家族にとってどんな対策が必要か、何ができるのかをご説明いたします。自分の家族の場合は何が必要なのか気になるという方は、ぜひこちらから無料相談をお試しください。

8.動画解説|名義預金で損をしない方法

9.まとめ

この回では名義預金と関連する相続税について見てきました。本章の内容をまとめてみましょう。

- 名義預金は相続税と密接な関係にある

- 名義預金とみなされると相続税の課税対象が増える

- 相続税対策として正式な贈与手続をする必要がある

- 税務調査などの対応は専門家に任せたほうが良い

名義預金としてみなされないことで相続税の節税につながります。相続税の申告については複雑であるため、プロである税理士事務所などに依頼することをおすすめします。

ただし、名義預金については、基本的な知識を把握しておくことで事前対策ができます。当事務所でも相続税対策に強い税理士と提携をしていますのでご要望があれば紹介いたします。本記事を参考に、理解を深めてみてはいかがでしょうか?

経験豊富な専門家が明確に解決・提案します。

全国の事務所またはオンライン、LINEチャットなど、

どこからでも気軽に相談可能です。

-

01経験豊富な専門家集団が

あなたの疑問を解決 -

02全国拠点で

相談できます! -

03横浜・新宿・名古屋など

アクセスしやすい!