家族信託は、認知症対策や空き家問題への解決策として注目されています。多くの方が「家族信託の手続きややり方」について疑問を持っていることでしょう。

相談の際に、よく質問される内容も含めてこれから明確にしていきたいと思います。

記事のポイントは下記のとおりです。

- 家族信託の手続きは、大きく分けると①家族信託の開始、②家族信託の期間中、③家族信託の終了手続きの3つがある

- 家族信託を開始する場合、すべての手続きが終わるまでに1ヵ月半~3ヵ月ほどかかる

- 家族信託期間中は、信託財産の管理運用業務、受益者に対する報告の他、追加信託などの事務が発生する

- 信託の終了は、清算受託者による清算手続きを経て、信託契約で定めた帰属権利者に残った信託財産が帰属する

今回の記事では、家族信託の開始から終了にいたるまでの手続きの流れと注意点について解説します。

資産凍結を防ぐなら「家族信託」。認知症についての財産管理の不安を専門家が解消します。

目次

経験豊富な専門家が明確に解決・提案します。

全国の事務所またはオンライン、LINEチャットなど、

どこからでも気軽に相談可能です。

-

01

経験豊富な専門家集団が

経験豊富な専門家集団が

あなたの疑問を解決 -

02全国拠点で

相談できます! -

03横浜・新宿・名古屋など

アクセスしやすい!

0120-85-0457

0120-85-04571.家族信託の仕組み

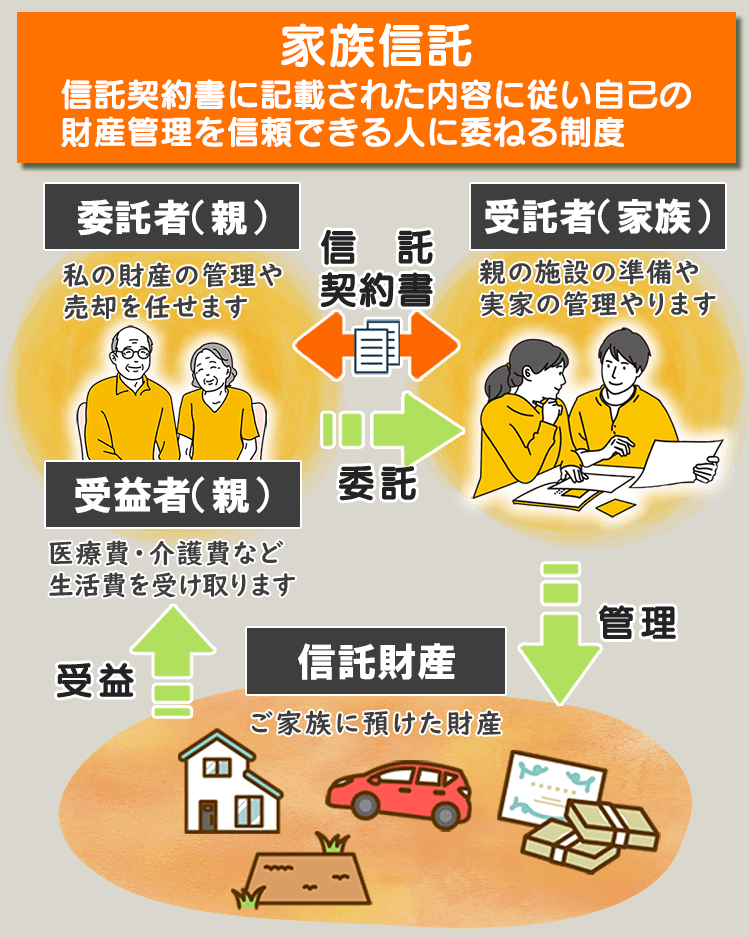

家族信託は、家族である委託者、受託者、そして受益者の間で「委託者の財産に関するさまざまな権利を受託者へ任せる」という契約を結びます。

| 概 要 | |

| 委託者 | 自分の財産を受託者へ信託して管理・運用を任せる人 |

| 受託者 | 委託者から信託された財産の名義人になって実際に管理・運用を行う人 |

| 受益者 | 受託者の管理・運用によって発生した利益を受け取る人 |

資産を持つ人(委託者)が、老後の生活や介護に必要な資金管理や不動産の管理を、信頼できる家族(受託者)に託して、本人(受益者)の利益のために管理や処分を行います。

成年後見制度は、意思判断能力がなくなってしまった本人を保護する目的で、家庭裁判所の監督のもとに運用されます。一方で、家族信託は、元気なときに財産を持っている本人の意思で信頼する受託者に託すため、家庭裁判所を介在することなく財産管理を行うことができ、成年後見人等の高額な報酬は発生しません。

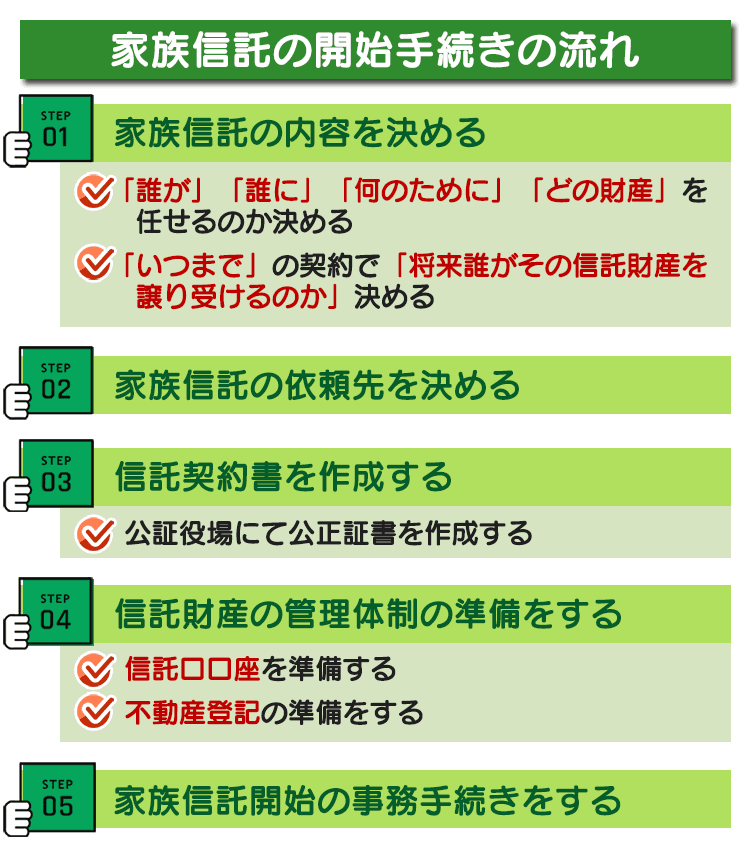

2.家族信託の開始手続き

家族信託を開始する際のスケジュール感や進め方、必要な書類について解説していきます。開始にあたっての基本的な工程は主に下記の5つです。

これらの工程は、資産や不動産等の財産状況や、本人の認知症の症状の度合いによって異なりますが、だいたい1か月半~3ヵ月程度の時間がかかります。

累計4000件を超える相続・家族信託相談実績!ご家族にとって必要な対策や何ができるのかを無料相談で解消します

2‐1.家族信託の内容を決める

家族信託の成功は、全体像の設計部分にかかっています。家族信託は契約の自由度が高いため、家族の関係性や具体的な財産状況に合わせた慎重な計画が必要とされます。そのため、家族信託を検討する際には、単に本人と受託者だけでなく、全家族や関係者との深い対話が欠かせません。

家族間で、家族信託の仕組みに対する同程度の理解や家族それぞれの希望を共有することで、円滑で安心できる財産管理体制を築く基盤となります。それができないと、逆に家族信託は成立しません。ですから、本人と家族それぞれの「想い」を理解するために、家族会議をするところから始めていきます。

- 家族信託を行う目的「何のために」

- 財産管理を任せる「誰が、誰に」

- 信託をする財産「どの財産を」

- 受託者に任せる権限

- 家族信託の終了「いつまで」

- 財産の帰属先「誰が承継するか」

家族信託を行う目的「何のために」

家族信託を考える際、最初に行うべきことは「明確な目的の設定」です。目的としては下記のようなものがあります。

- 生活費支出のための預貯金管理

- 将来の施設入居に備えた自宅売却の準備

- 家族間の争いを避けるための資産承継計画

- 配偶者や障害を持つ子の将来の生活保障

目的がはっきりしないと、信託契約の内容が曖昧になり、家族信託を通じて達成したい具体的な目標を見失うリスクがあります。目的に応じて契約内容が異なるため、上記のような目的を明確にすることが重要です。これにより、適切な専門家の選定や契約内容の設計ができるので、余計な手間やコストを省くことが可能です。

財産管理を任せる「誰が、誰に」

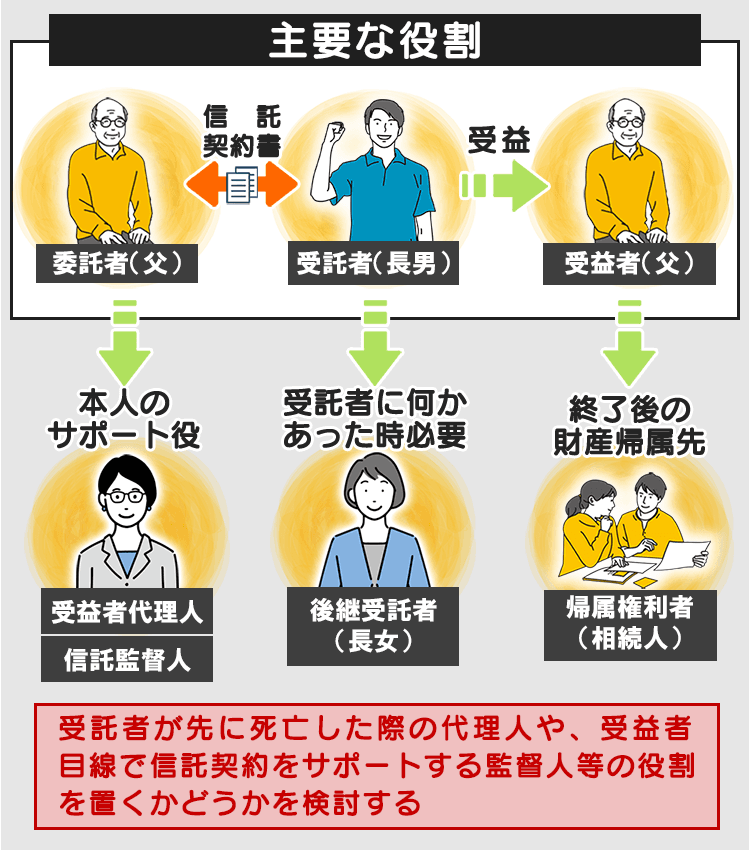

家族信託においては「委託者」、「受託者」、「受益者」という三つの主要な役割のほか、受託者が先に死亡する、判断能力を失うなど管理ができなくなった場合の「後継受託者」や長期にわたって受託者の業務が適切になされているか監督する「信託監督人」を役割として置いた方が適切です。

信託をする財産「どの財産を」

家族信託を設定する際、どの財産を信託するかは非常に重要です。この選択は、家族信託の目的に直結します。

例えば、老後の生活費を確保する目的なら金融資産が適しており、施設入居のための自宅売却を考えているなら、自宅を信託財産に含めて考えることになります。相続対策として資産承継を目指す場合は、不動産や株式も信託財産になり得ます。

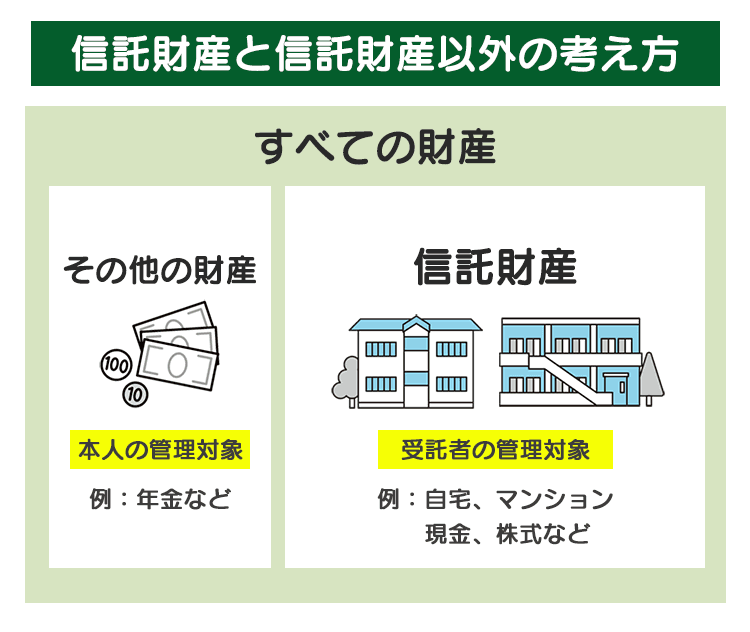

家族信託では、財産は「信託財産」と「信託財産以外(その他の財産)」に分けられます。信託財産は受託者が管理・運用するもので、信託財産以外については委託者本人が管理をします。

信託可能な財産には現金、預金、株式、不動産などがありますが、年金や特定の農地など信託できない財産もあります。年金は受給者が限定されており、農地は法的制約が多いためです。

財産の選定は信託の成果に大きく影響するため、家族信託の目的に合致する財産を選ぶことが重要です。この過程では、家族での話し合いにより、どの財産を信託に含めるかを決定することが推奨されます。

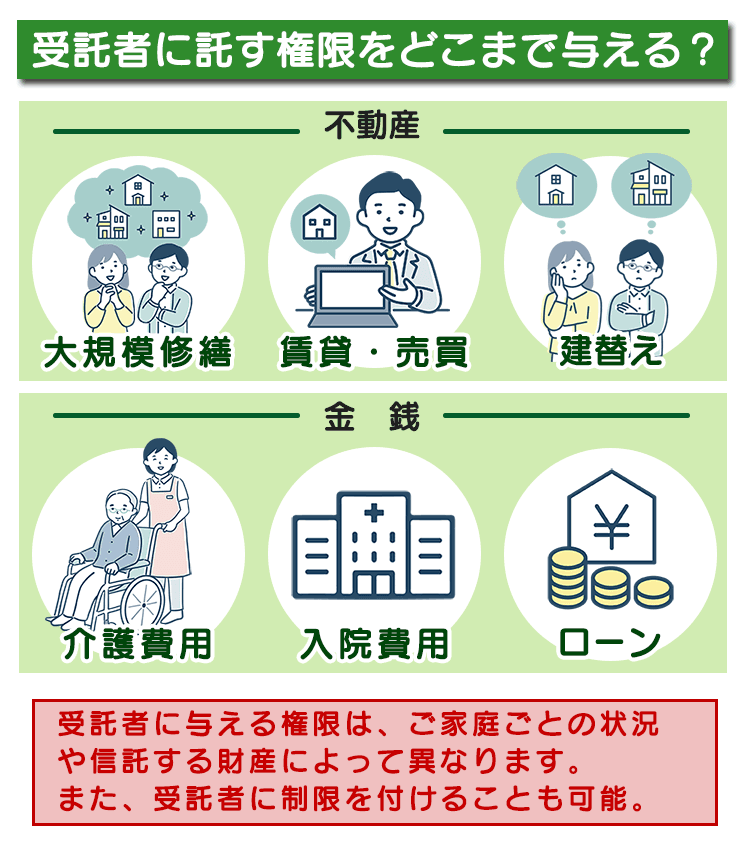

受託者に任せる権限

家族信託では、受託者が財産の管理と運用を担います。これには生活費の支出、不動産の修繕、税金の支払い、資産の売却など、信託目的と契約に基づく権限行使が含まれます。

受託者の具体的な役割は信託契約によって定められ、目的に応じて変わります。例えば、老後の生活費を確保する目的では日常の費用管理が、資産管理が目的では入居者対応や修繕が主な任務となります。

家族信託の終了「いつまで」

家族信託は、あらかじめ定められた時点で終了します。終了時期は、一般的に「委託者兼受益者(親)の死亡時」とされることが多いですが、状況に応じて「父及び母のの死亡時」など、柔軟に設定可能です。

終了条件も自由に決められ、「受益者の死亡まで」や「受益者及び第二受益者が死亡するまで」、「受託者と受益者の合意による終了」など、家族のニーズに合わせて選べます。「受益者連続型信託」を選ぶと、財産を複数世代にわたって承継させることができますが、信託開始から30年後は、次の代への継続は1回しかできなくなってしまうので注意が必要です。

財産の帰属先:「誰が承継するか」

家族信託終了時の信託財産について、だれが帰属するかあらかじめ契約書に記載します。通常、家族信託は委託者兼受益者の死亡時に終了し、信託財産は契約で指定した「帰属権利者」に移ります。

財産の帰属先は柔軟に指定可能です。特に指定がなければ、全財産が一定の受益者に帰属しますが、例えば「自宅は長男に、金銭は次男に」といった具体的な分配指定も可能です。財産の承継計画を事前に決定しておくことが重要です。

2‐2.家族信託の依頼先を決める

家族信託するには、専門知識が必須です。選べる専門家には司法書士、行政書士、弁護士、税理士がいますが、彼らの専門領域は異なります。法的アドバイスは司法書士や弁護士が得意とし、税務に関しては税理士が専門です。適切な依頼先を選ぶには、家族信託の目的に合致する専門性と信頼性が重要です。経験豊富で信託法に精通し、法務や税務の知識も備え、信頼できる専門家を選びましょう。

家族信託の設定は複雑で専門的なため、専門家への依頼することをオススメします。自分で行うと、契約ミスや税制変更への対応が難しく、将来的に問題が生じる可能性があります。専門家はリスクを事前に指摘し、トラブルを防ぐ助けになりますし、アフターケアも受けられるため、より安全かつ効率的な手続きが可能になります。

当事務所は、累計4000件を超える相続・家族信託相談実績を持つ司法書士・行政書士が、ご家族にとってどんな対策が必要かについて、無料相談を開催中!是非ご活用ください。

2-3.信託契約書を作成する

信託契約書作成手続きの工程を具体的にみていきましょう。

①信託契約書の内容を決める

家族全員で合意した家族信託の目的、信託財産、およびその管理権限などを、専門家に伝えて信託契約書に反映させます。専門家の助言を取り入れ、信託の内容を最適化する過程で、家族のニーズに合った契約書ができあがります。

最終的に、委託者と受託者が印鑑を押して契約書が完成します。

②信託契約書の様式を選択する

信託契約書は「公正証書」と「私文書(パソコン)」の二つの方法があります。

2-4.信託財産の管理体制の準備(口座開設/登記)

家族信託を始めるためには、受託者が信託財産を管理するための体制を整える必要があります。金銭を信託するのであれば受託者名義の管理用口座を開設する必要がありますし、不動産を信託するのであれば名義を受託者に変更する登記をする必要があります。

①金銭管理用口座を用意する

信託した金銭を効果的に管理するため、受託者名義で専用の管理口座を設定する必要があります。直接、委託者の口座を管理することはできないため、受託者名義の口座に信託金を移すことで管理が可能になります。

管理口座には「信託口座」と「信託専用口座」の二つの選択肢があります。

②信託した不動産を信託登記する

不動産を信託財産にする場合、「所有権移転登記」と「信託登記」が必要になります。これらの登記は不動産所在地の法務局で行い、不動産の名義を受託者に変更し、管理権限の移転を公にします。

信託登記をする際には、信託の目的や財産管理方法などが公開されます。信託契約書で定める帰属権利者や後継受益者などの情報も含まれるため、登記する個人情報の範囲については慎重に検討する必要があります。

信託登記に必要な書類

信託登記に必要な書類には、下記の書類が必要です。詳細は登記を依頼する司法書士又は法務局で確認します。

- 固定資産評価証明書

- 不動産の権利書(登記済証)または登記識別情報

- 登記原因証明情報(信託契約書の内容をまとめたもの)

- 信託目録に記載する情報

- 委託者の印鑑証明書(3ヶ月以内に発行されたもの)

- 受託者の住民票

- 委託者の実印と受託者の認印

2‐5.家族信託開始の事務手続きをする

信託契約書を作成後は、以下の手続を行うと受託者としての財産管理業務が始まります。一つひとつチェックしていきましょう。

- 信託金銭の振込み:開設した管理用の信託口口座に信託金銭を入金します。このステップが完了することで、信託の管理が正式にスタートします。

- 公共料金の口座振替:信託口口座から水道料金や固定資産税などの公共料金を支払うため、サービス提供者に口座振替を設定します。

- 火災保険の名義変更:不動産が信託財産に含まれる場合、火災保険の名義人変更が必要になることがあります。保険会社に確認し、必要な手続きを行います。

- 収益物件の入居者通知:収益物件が信託財産に含まれる場合、入居者に新しい管理者(受託者)と振込先を通知します。

3.信託開始手続きでの注意点

家族信託を考える際、多くの人は目先の認知症における財産管理対策を思い浮かべます。しかし、信託契約を作成する上で最も大切なのは「長期的な視点で考えること」です。

認知症の発症から委託者が亡くなるまでの期間が10年であるか、それとも20年以上に及ぶかは予測できません。そのため、家族信託が長期間にわたり効果的に機能するよう、事前に以下の重要なポイントに注意することが必須です。

3-1.信託契約書は公正証書で作成

家族信託契約書を作成する際、手軽さとコストの面で私文書が魅力的に思えるかもしれません。しかし、この選択には信託専用口座の開設ができないという大きなデメリットが伴います。特に長期にわたる家族信託では、受託者の個人口座での資金管理はリスクを伴います。

一方で、公正証書で作成するメリットは、その証明力の高さにあります。公証人によって作成される公正証書は、偽造や改ざんのリスクが極めて低く、契約の有効性を巡るトラブルを効果的に回避できます。さらに、公正証書は公証役場に保管されるため、紛失や改ざんの心配がなく、必要に応じていつでも再発行が可能です。これは、長期にわたる家族信託において、計り知れない安心感を提供します。

信託口口座の作成や不動産の信託登記も、公正証書があればスムーズに進めることができます。家族信託の契約書を公正証書で作成することは、安全で確実な家族の未来を築くための賢明な選択と言えるでしょう。

3-2.受託者1年不在で信託強制終了

受託者が1年以上不在になると、信託契約は強制的に終了してしまいます(信託法第163条第3号)。これは、受託者が受益者よりも先に亡くなる、または信託期間中に判断能力を失うような場合に該当し、このような事態が発生すると、家族信託を設立した本来の目的を果たせなくなってしまいます。

このリスクを避けるため、長期にわたる家族信託では「予備の受託者(後継受託者)」をあらかじめ指名しておくことが実務上求められます。誰をこの重要な役割に選ぶかは、家族全員が集まる会議で、委託者の意向を尊重しつつ、全員の合意のもとに決定することが望ましいです。

さらに、受託者が管理を続けられなくなる可能性にも備え、信託監督人を設けて受託者の業務をチェックする、または受益者代理人を通じて信託契約の変更や受託者の解任を行えるようにするなどの対策を講じることも、長期的な安心を確保する上で重要です。

3-3.家族信託では施設入居の手続きはできない

家族信託は財産を守るための強力なツールですが、その範囲には限界があります。特に、日常生活のサポートや健康管理など「身上監護」は家族信託の枠組み外となります。これは、信託契約によって受託者が管理できるのは財産のみであるためです。

身上監護が必要になる場合、受託者が家族などの近親者であれば、多くの施設や医療機関が協力的に対応してくれることが多いです。しかし、遠い親戚や血縁関係のない人が受託者である場合、問題が生じやすくなります。

このリスクを回避するため、家族信託と並行して任意後見制度や成年後見制度の利用を検討することが賢明です。これらの制度を組み合わせることで、後見人が生活全般にわたる法的手続きを代行でき、家族信託の限界を補うことができます。家族信託を成功させるためには、その能力と限界を正確に理解し、必要に応じて後見制度を活用することが重要です。

3-4.信託成功のカギは受託者選びと権限の設定

家族信託を成功させる鍵は、適切な受託者の選定と権限の明確化にあります。受託者には、信頼性と経験が不可欠です。日々の生活費管理を任せる場合、委託者の生活環境に精通した家族メンバーが適任かもしれません。しかし、収益物件があるなど財産が複雑であったり、法的手続きが伴う場合は、その専門知識と経験を持つ人物を選ぶべきです。

受託者にどの範囲の権限を委ねるかを明確にすることは、後の誤解やトラブルを避けるためにも重要です。信託契約書には、受託者の行動範囲を詳細に記述し、必要に応じて特定の行為に対する制限や他の家族メンバーの同意が必要な条件も設けるべきです。

受託者の役割と責任をはっきりとさせることで、家族信託がその目的を確実に果たすことができます。適切な受託者選びと権限の設定は、家族信託を円滑に進めるための基盤となります。

4.信託開始時の費用と税金

家族信託を検討する際、初期段階でどの程度の出費が予想されるのかわかっている必要があります。専門家への報酬費用や実費、税金についても考慮し、適切に計画と準備をして、家族信託を円滑に進めるための基盤をつくりましょう。

4-1.家族信託開始にかかる費用

家族信託を始めるための最低限必要な実費と専門家に依頼する費用についてそれぞれ見ていきましょう。

実費|公正証書作成費用

前述した通り、リスクなく家族信託を行い信託した金銭について信託口口座で管理するためには、契約書を公正証書で作成する必要があります。公正証書化のための公証人への手数料は、一般的に3.3万円~11万円となります。信託財産の内容や価格によって費用の増減があることを知っておきましょう。

引用元:日本公証人連合会HP

専門家依頼|コンサルティング報酬

家族信託は、その自由度の高い契約関係から失敗のない契約をしたい場合は専門家に依頼することをお勧めします。ネットにある「ひな型」を使って誰でも作成は可能ですが、実務の取扱は日々変わっており、それが反映されていなければ、契約書に不備が生じ、信託口口座が開設できなかったり余計な税金がかかることになります。

専門家へ依頼する場合にかかる報酬費用は、①コンサルティング報酬(報酬相場:信託財産評価の1.1%程度)と②信託契約書作成報酬(報酬相場:11~16.5万円)、③信託登記報酬(報酬相場:11~16.5万円)の3つがあります。

コンサルティング報酬は、下記のように信託財産評価額の1.1%(最低33万円)程度から始まる従量課金としているところが多いようです。

| 財産の価格 | 費用(税込) |

| 1億円以下の部分 1.1% | (最低33万円) |

| 1億円超3億円以下の部分 | 0.55% |

| 3億円超5億円以下の部分 | 0.33% |

| 5億円超10億円以下の部分 | 0.22% |

| 10億円超の部分 | 0.11% |

費用について詳しくは下記の記事で解説していますので確認してみてください。

4-2.開始時に支払う税金

家族信託を始める際に支払う税金は、不動産を信託財産に含める場合の法務局での「所有権移転登記」に伴う登録免許税です。しかし、金銭や株式などの金融資産を信託財産とする場合は、登記手続きが不要なため、登録免許税はかかりません。

不動産を信託財産とした場合、法務局での所有権移転登記が必要となり、その際には固定資産税評価額に基づく登録免許税が必要です。その際の登録免許税の費用は以下のとおりです。

土地=固定資産税評価額×0.3%(令和8年3月31日まで/以後は0.4%)

建物=固定資産税評価額×0.4%

家族信託で税金がかかるか見極めるコツ

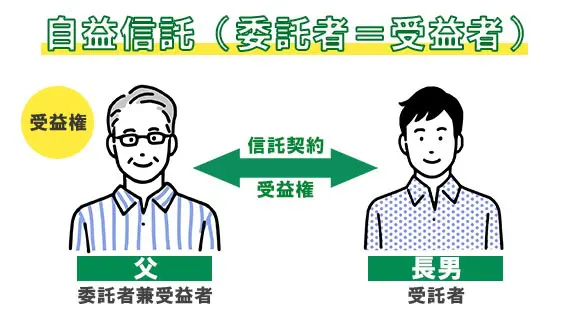

家族信託の開始時には、自益信託と他益信託の違いを理解することが大切です。

自益信託

自益信託とは、財産管理を託す委託者と受益者を同一人とした場合の家族信託を指します。財産管理を託した委託者自らが受益者となり、自分のための財産の利用にあたるので自益信託では贈与税などの税務の負担はありません。

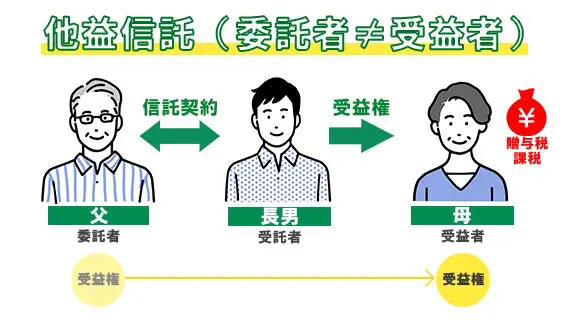

他益信託

他益信託では、委託者以外の第三者が受益者となるため、贈与税が課税される可能性があります。これは、信託財産を配偶者や障害を持つ子など、他の家族メンバーのために管理する場合に該当します。この場合、信託財産からの利益(受益権)が委託者以外に移ると、その価値に対して贈与税が課税されることがあります。そのため、受益権の価格(信託財産の評価額)に対して贈与税が課税されてしまいます。

このように委託者と受益者を同一人にするか、第三者にするかによって家族信託契約開始時にかかる税務の取り扱いが異なるので、気を付けて家族信託を設計する必要があります。

5.家族信託期間中の手続きと注意点

家族信託が無事にスタートし受託者の財産管理が始まると、信託期間中には、様々な手続きが必要になります。この章では、信託期間中に行うべき主要な手続きと、その過程での注意点について掘り下げていきます。

5‐1.信託財産に関する契約

家族信託を運用していく中で、信託財産に関わるさまざまな契約が必要になることがあります。例えば、委託者が施設に入居するために実家を売却する場合などです。

受託者の肩書を明記し契約を行う

信託財産である不動産を売却する場合、受託者が行う契約は個人間の取引ではなく、信託財産に関するものであることを明確に示す必要があります。契約書やその他の書類には受託者の名前の隣にその肩書を記載し、「受益者△△、受託者○○ ㊞」という形で、契約が個人のものではなく信託財産に関するものであることをはっきりさせます。

肩書の明記が求められるケース

この肩書の記載は、不動産の売買や賃貸契約、さらに金融商品の取引に至るまで、信託財産に影響を及ぼす可能性のある全ての取引において必要とされます。この措置により、万が一のトラブルが発生した際にも、受託者の個人財産と信託財産が混在することなく、明確に区別することが可能になります。

5‐2.信託財産を追加する

家族信託を進めていく中で、時には信託財産を追加する必要が出てくることがあります。最初に信託契約を結んだときに定めた財産だけではなく、その後に得た資産(例えば、アパートからの家賃収入や自宅の売却益)も信託財産に含めることができます。

特に、信託期間中に当初信託した財産では生活費を賄いきれない、管理したい財産の範囲を広げたいと考える場合、「追加信託」という選択肢があります。これは、信託財産に新たな資産を加える行為を指し、信託契約の柔軟性を示しています。

追加信託の方法

追加信託を行うには、委託者と受託者の両方の合意が必要です。

信託契約書に追加信託の手続きについての定めがある場合は、その通りに進めます。定めがなければ、新たに追加信託契約書を作成して実施します。ただし、委託者が認知症などで判断能力を失っている場合は、追加信託を行うことができません。追加信託は、双方の合意に基づく契約行為であるため、委託者の健康状態や判断能力に注意しながら、適切なタイミングで手続きを進めることが肝心です。

5‐3.信託書類の作成保管と受益者への報告

家族信託では、裁判所への報告は必要ありませんが、信託財産の管理状況を受益者に報告する義務が存在します。この責任を果たすため、受託者は以下の書類を丁寧に作成し、保管する必要があります。

- 信託帳簿:信託財産の現金流れを記録する現金出納帳や家計簿が含まれます。生活費管理のための家族信託では、通帳の余白に信託金を何に使ったかを記入する簡単な方法も有効です。

- 信託業務の手続き文書:信託業務に関わる全ての手続きの文書化が求められます。

- 信託資産の状況報告書:信託財産の現状を示す報告書を定期的に作成します。

信託財産を使って何かを購入した場合は、その取引の契約書や領収書、レシートなどをしっかりと保管しましょう。これらの書類は、受益者が管理状況を確認したいときに、すぐに提示やコピーを提供できるようにしておくことが大切です。

このような書類管理と報告は、家族信託が透明性を持ち、信頼関係を築く上で非常に重要です。受託者と受益者間の明確なコミュニケーションを保つために、これらの作業を適切に行うことが、家族信託の成功につながります。

5‐4.家賃収入のあるアパート運営をする場合

家族信託を利用する際、親の認知症期間中に収益性の高い賃貸物件を効率的に管理したいと考えるケースは少なくありません。この場合、賃貸借契約の締結や修繕の手配など、賃貸物件の運営に必要な全ての手続きは受託者の手に委ねられます。

特に注目すべき点は、アパートからの収益に関する「計算書類の作成」が受託者の重要な責務となることです。これまで委託者が担っていた収支計算も、家族信託が成立すると受託者がその責任を負うことになります。信託においては、毎年1月31日までに税務署へ「信託の計算書」を提出する義務があります。ただし、収益が3万円未満の場合は、この計算書の提出は必要ありません。

5‐5.注意点:専門家のアフターフォローの活用

家族信託をスムーズに運用するためには、契約成立後も続く様々な手続きや管理作業をする必要があります。法的・税制上の複雑さや、時には法改正による影響を考慮すると、専門家のサポートが欠かせません。

しかし、全ての家族信託の専門家が契約後のフォローアップサービスを提供しているわけではありません。一部は契約手続きのみをサポートし、その後のフォローアップは行っていない場合も。ですから、専門家を選ぶ際には、契約後も継続的なサポートが得られるか、その内容や料金についても事前に確認することが大切です。

特に、中長期に渡る家族信託では、専門家との継続的な関係構築が成功の鍵を握ります。当サイトでは、家族信託契約後のアフターフォローサービスを含む、トータルサポートを提供しています。家族信託に関する疑問や、自分の家族に何が必要かを知りたい方は、ぜひ無料相談をご利用ください。

6.信託終了後の手続きと注意点

信託契約が終了した後もまだ完全には終わりません。信託終了後には、清算受託者が遂行すべき業務があり、特に不動産を含む信託財産の場合、適切な登記手続きが必要となります。

6‐1.清算受託者が行う業務

家族信託が終了するとき、清算受託者の役割が非常に重要になります。清算受託者は、信託の終了に伴う一連の業務を適切に行う責任を負います。これには以下のような業務が含まれます

①現務の終了

家族信託に関わる全ての活動を終了させることから始めます。

②債権・債務の清算

信託財産に関連する債務を清算し、必要に応じて信託管理用口座を解約します。口座解約の手続きは金融機関によって異なるため、事前の確認が必須です。

③残余財産の給付

清算後の残余財産を信託契約で定められた受益者や帰属権利者に引き渡します。

④清算事務の計算書類作成と承認

全ての清算業務が完了した後、計算書類を作成し、関係者からの承認を得ます。承認のためには、計算書類を受益者や帰属権利者に提示し、異議申し立てがない限り、1か月以内に承認されたと見なされます。

6‐2.信託終了時に不動産がある場合

家族信託が終了する際、信託財産に不動産が含まれているケースでは、所有権の移転と信託の抹消登記が必須となります。具体的には、信託契約に基づき、不動産の所有権を帰属権利者に正式に引き渡すために、受託者から帰属権利者への名義変更登記と、信託関係を終了させるための信託抹消登記を行う必要があります。

例えば、受託者が長男で、信託終了の事由が「受益者である父の死亡」、帰属権利者が母と定められている場合、長男(受託者)と母(帰属権利者)は共同で所有権移転登記を申請します。そして、信託登記の抹消は、長男単独で行います。これにより、不動産は母の名義に正式に移り、信託は清算されます。

特殊なケース:受託者と帰属権利者が同一人の場合

受託者と帰属権利者が同一人である場合、2024年1月10日からは、受託者(兼帰属権利者)自身が信託財産を固有財産として登記するようになりました(令和6年(2024年)1月10日法務省民二第17号文書)。

以前は全国の法務局で取り扱いが統一されていなかった問題を解決するための改善策で、弊社もこの解決に尽力させていただきました。この新しい手続きにより、受託者はより簡単に、自己の固有財産として不動産の登記を行うことができるようになったのです。

信託終了後の不動産登記は、帰属権利者が誰であるかによって手続きの内容が変わります。そのため、正確な手続きを進めるためには、家族信託に精通した司法書士との相談が不可欠です。適切なアドバイスを受けながら、スムーズな信託清算と不動産の移転を実現しましょう。詳しくは、下記の記事で解説しています。

6‐3.注意点:実績のある専門家のサポートを受ける

家族信託が終了する際、特に不動産の名義変更に関する手続きは、2023年12月時点でまだ一部が不明瞭です。法務局によって取り扱いにばらつきがあるため、受託者が不動産の権利帰属者となる場合の登記手続きには特に注意が必要です。

さらに、2022年12月に東京国税局が示した文書回答により、家族信託終了後の不動産が「相続空き家特例」の適用外となることが判明しました。この特例は、相続や遺贈で得た空き家をリフォームや解体後に売却する際、売却収入から最大3,000万円を控除できる制度ですが、家族信託終了後の不動産には適用されないというのです。

家族信託に関わる手続きは、信託終了を迎えた案件がまだ少なく、一部の手続きが確立されていない状況です。このような状況では、信託開始だけでなく終了後の手続きについても、経験豊富な専門家のアドバイスが不可欠です。

当サイトでは、家族信託の設立がご家族にとって最適か、または他の生前対策が適しているかについて、無料で相談を受け付けています。4000件以上の相続・家族信託相談実績を持つ専門の司法書士・行政書士が、ご家族に合ったプランを提案します。

ご興味のある方は、ぜひ無料相談をご利用ください。専門家のサポートを受けながら、家族信託を成功に導きましょう。

7.動画解説|家族信託の進め方とスケジュール

8.まとめ

- 家族信託の手続きは、大きく分けると①家族信託の開始、②家族信託の期間中、③家族信託の終了手続きの3つがある

- 家族信託を開始する場合、すべての手続きが終わるまでに1ヵ月半~3ヵ月ほどかかる

- 家族信託期間中は、信託財産の管理運用業務、受益者に対する報告の他、追加信託などの事務が発生する

- 信託の終了は、清算受託者による清算手続きを経て、信託契約で定めた帰属権利者に残った信託財産が帰属する

家族信託の進め方やスケジュール感、手続きのイメージは以上の通りです。家族信託を実際に行おうと考えている方は、しっかりと設計を行う事。ここで、終わり方や終わった時の財産の引き継ぎ方についてを家族信託はすべて決められる制度です。

そのために家族会議の場をセッティングして、生前に家族で話し合いをし、両親からの想いや子供の想いを共有してストレスのない相続にしていきましょう。

司法書士・行政書士事務所リーガルエステート 代表司法書士

司法書士・行政書士事務所リーガルエステート 代表司法書士

斎藤 竜(さいとうりょう)

司法書士法人勤務後、2013年独立開業。

司法書士としての法律知識だけではなく、「親子の腹を割った話し合い、家族会議」を通じて家族の未来をつくるお手伝いをすることをモットーに、これまでに400件以上の家族信託をはじめ、相続・生前対策を取り組んでいる。年間60件以上のセミナーを全国各地で行い、家族信託の普及にも努めている。

経験豊富な専門家が明確に解決・提案します。

全国の事務所またはオンライン、LINEチャットなど、

どこからでも気軽に相談可能です。

-

01経験豊富な専門家集団が

あなたの疑問を解決 -

02全国拠点で

相談できます! -

03横浜・新宿・名古屋など

アクセスしやすい!

親が認知症気味で将来の介護費用が心配…。「いつか」の実家売却のために今からできる3つの対策-360x225.jpg)