親が認知症気味で将来の介護費用が心配…。「いつか」の実家売却のために今からできる3つの対策.jpg)

司法書士・行政書士事務所リーガルエステート 代表司法書士

司法書士・行政書士事務所リーガルエステート 代表司法書士斎藤 竜(さいとうりょう)

司法書士法人勤務後、2013年独立開業。

司法書士としての法律知識だけではなく、「親子の腹を割った話し合い、家族会議」を通じて家族の未来をつくるお手伝いをすることをモットーに、これまでに400件以上の家族信託をはじめ、相続・生前対策を取り組んでいる。年間60件以上のセミナーを全国各地で行い、家族信託の普及にも努めている。

万が一、親が病院や介護施設に入ることになった場合、「入院費用」や「介護費用」をどうしようか?というお金の問題は、どのご家族も一度は直面する問題だと思います。

「当面は、手元の現金で頑張ろう。どうしても足らなくなったら、実家を売却して親のための介護費用として使うしかないかも・・・。でも、今は親も住んでいることだし、今すぐの実家売却は考えられない…」

この様に考えるご家族も多いのではないでしょうか?

残念ながら、現行の法制度では、親が認知症になってしまった「後」で実家を売却することは、そう簡単なことではありません。しかし、完全な認知症になる「前」であれば、選べる選択肢は格段と増えてきます。

「介護破産(認知症破産)」という問題が発生しており、長期にわたる親の介護費の負担により、親自身だけではなく、子供世帯の家計までもが逼迫し、彼らを貧困に陥らせてしまうという問題です。

医療技術の発達により、日本人の平均寿命は延び続けています。その一方で、2020年の65歳以上の高齢者の約6人に1人が認知症に患っているという計算結果(※1)があります。

※1 内閣府「平成29年度版高齢社会白書」

- 認知症になったら、必要な介護費用の平均は7.8万円。15万円以上の家庭が最も多い。

- 認知症になったら、預貯金口座は凍結され、本人名義による不動産の売却はできなくなる。

- 認知症になったら、不動産を売買するためには「成年後見制度」を利用する必要がある。

- 認知症になる前なら選べる3つの生前対策(生前贈与・任意後見・家族信託)がある

- 諦める前にもう一度確認!契約締結に必要な判断能力の目安は、「契約内容を理解できるかどうか」

今回の記事では、今ではない「いつか」の将来のために、実家を売却して親の介護費用に充てる可能性があるご家族向けに、親が完全な認知症になる「前」ならできる対策をご紹介していきます。

目次

経験豊富な専門家が明確に解決・提案します。

全国の事務所またはオンライン、LINEチャットなど、

どこからでも気軽に相談可能です。

-

01

経験豊富な専門家集団が

経験豊富な専門家集団が

あなたの疑問を解決 -

02全国拠点で

相談できます! -

03横浜・新宿・名古屋など

アクセスしやすい!

0120-85-0457

0120-85-04571.認知症になったら、必要な介護費用の平均は7.8万円。15万円以上の家庭が最も多い

介護に必要な費用(公的介護保険サービスの自己負担費用を含む)の1ヶ月辺りの平均額は7.8万となっています。費用分布でみてみると、「15万円以上」が15.8%と最も多く、次に「5~7万5000円未満」が15.2%で続いています。

また、介護を始めてからの期間をみると、平均54.5ヶ月(4年7ヶ月)となっており、分布で見ても「4~10年未満」が28.3%と最も多くなっています。

(生命保険文化センター 平成30年度 生命保険に関する全国実態調査より)

介護に費用な平均額は、単純に計算すると、

「平均介護費用」*「平均介護期間」=425万1000円

ということになります。

ここに、一時費用(介護用別途購入など一時的にかかった費用)平均額69万円を足すと、総費用は500万円弱になる計算となります。

2. 認知症になったら、預貯金口座は凍結。本人名義による不動産売却はできない

さて、みなさまは、将来どのような手段で介護費用を捻出しようと考えていますか?

- 国の介護援助制度を利用しつつ、当面は、手元の現金で頑張ろう。

- どうしても足らなくなったら、実家を売却して親のための介護費用として使うかも・・・。

- 今は親も住んでいるので、今日明日での売却は考えられない…

この様に考えるご家族も多いのではないでしょうか?

残念ながら、現行の法制度では、親が認知症になってしまった「後」では、本人に判断能力がないため、本人名義で実家を売却することもできなくなります。また、親の預貯金口座も、凍結されてしまう危険性があります。

預貯金口座の凍結については、下記の記事で詳しく説明しているので、ご参照ください。

3. 認知症になったら、「成年後見制度」を利用する必要がある

親が完全な認知症になった「後」では、「成年(法定)後見制度」を利用する以外は、親名義の預貯金の管理や実家を売却することはできなくなります。しかし、「成年(法定)後見制度」は、本人保護の度合いが強すぎるが故に、預金管理や実家売却だけを目的とした場合、使い勝手が悪い面があります。

成年(法定)後見制度を使った際のメリット・デメリットについて、下記の記事に詳しく記載していますので、気になる方はご参照ください。

4. 認知症になる前なら選べる3つの生前対策(生前贈与・任意後見・家族信託)を徹底比較

親が認知症等に判断能力を失う前であれば、将来の実家売却のために備える手段はいくつかあります。

今回は、下記の手段について、順次ご紹介していきます。

☑ 生前贈与

☑ 任意後見契約

☑ 家族信託

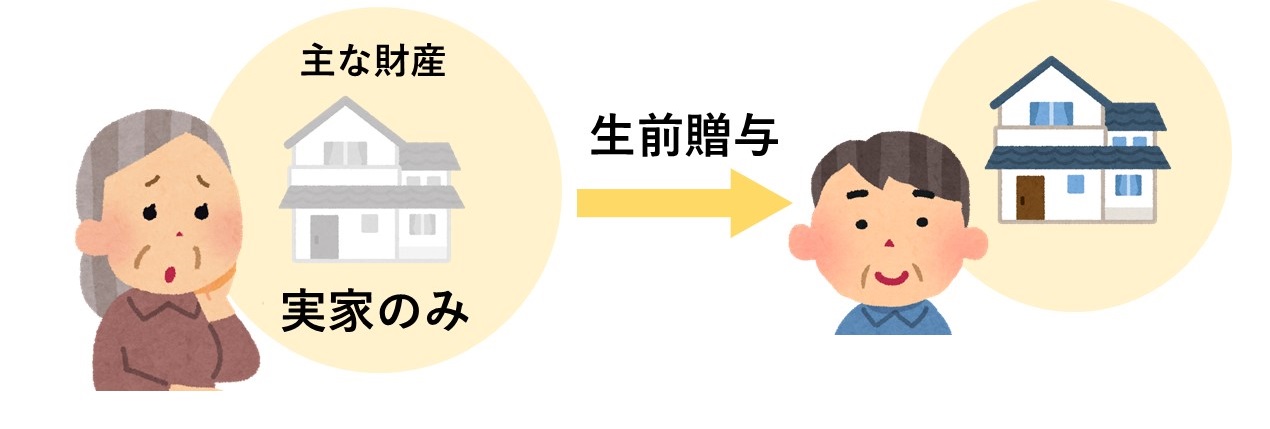

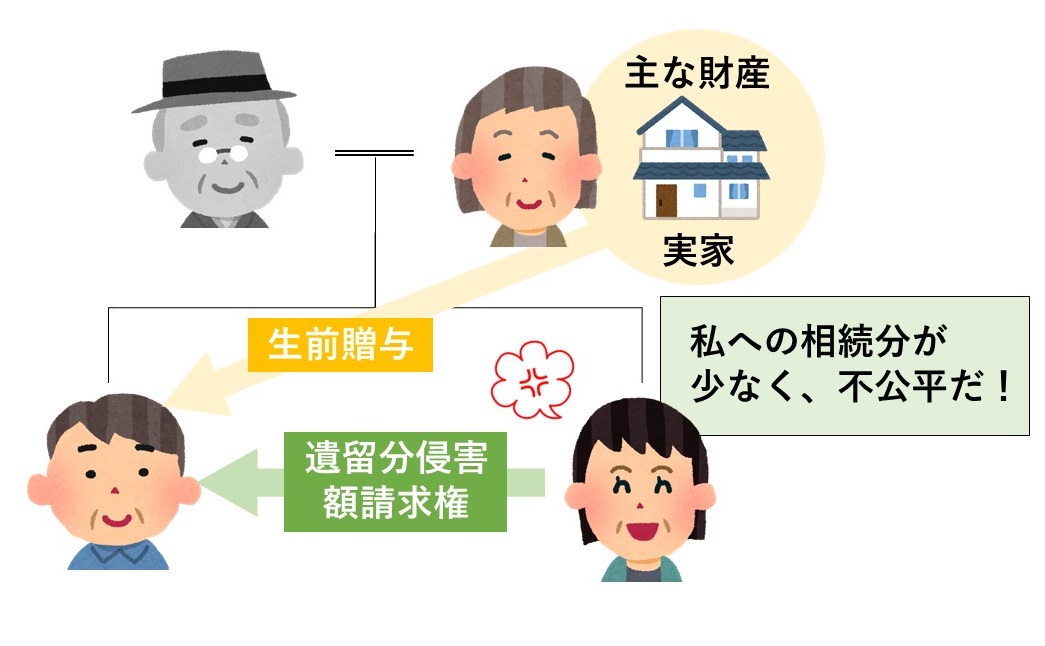

説明の便宜上、下記のようなご家族をモデルケースとします。

4‐1.「思い立ったが吉日」生前贈与

生前贈与とは、その名の通り、お母さまが元気な内に、実家の名義をお母さまから、例えばご長男にうつす手段です。この場合、実家の所有権は、完全にご長男にうつるため、ご長男の判断で実家をいつでも売却することができます。法律関係的にはとてもスッキリしますが、下記について注意が必要です。

注意点1 お母さまを不安にさせてしまう危険性がある

自分が元気であるのにも関わらず、自分が築き上げた大事な財産(実家)を手放すということは、例えその相手が家族だったとしても、大なり小なり不安なことだと思います。

「もしかしたら家を勝手に売られて、自分の居場所がなくなるかもしれない。怖い。」とお母さまが感じてしまったとしても責めることはできないでしょう。

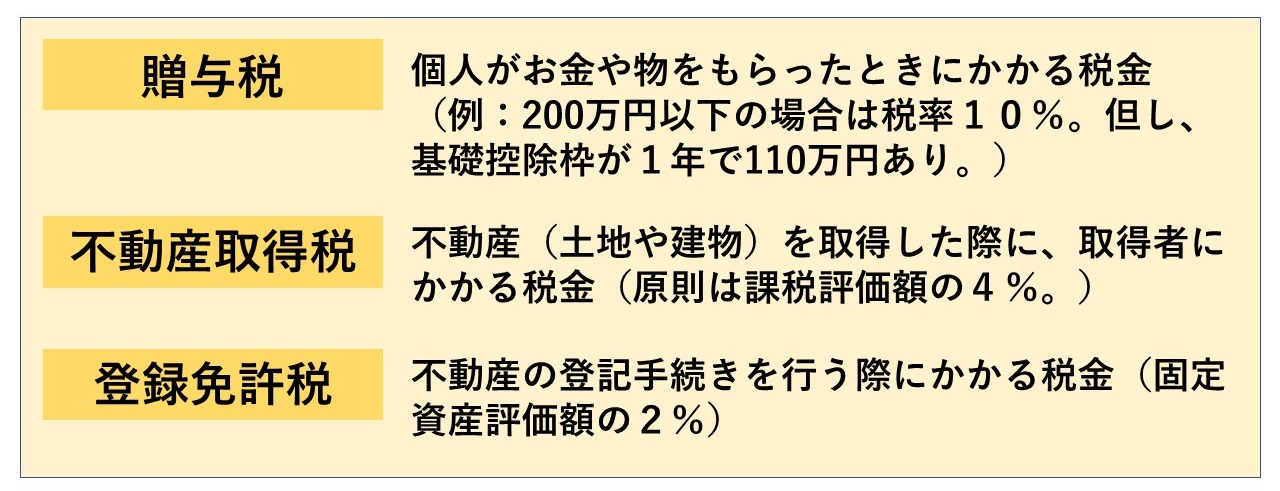

注意点2 贈与税・登録免許税・不動産取得税が発生する

贈与が行われた場合、一般的には下記の税金が発生します。

相続で実家の名義をうつす場合は、贈与税ではなく相続税が課税されます。一般的には、相続税の方が基礎控除額の額が多く、税率も低いいため、贈与税よりも安く済む場合が多いです。

また、相続の場合、不動産取得税は課税されません。それに加えて、相続時の方が登録免許税の税率も低く設定されています。もちろん、贈与税にも、活用すべき非課税制度がいくつかありますが、場合によっては、相応の税金を負担する可能性があることはご注意ください。

注意点3 安易な生前贈与は、相続トラブルにつながる可能性がある

今回の事例では実家がほぼ唯一の財産であることから、実家をご長男名義にしてしまった場合、ご長女には、実質何の相続財産も残らないことになります。ご長女が納得できていれば問題はありませんが、最悪の場合、ご長女から遺留分侵害額請求権を行使される可能性があります。

この様に、生前贈与は、将来的な実家の売却を容易にする反面、お母さま本人や他の相続人の気持ちを配慮する必要がある上に、税金面での負担も覚悟する必要があります。

生前贈与は、ご自身で対策をする際に一番入りやすいものだと思います。ただ、税金面や定期贈与など気を付ける点があります。気になる方は下記の記事をご覧ください。

4‐2.「家族、時々他人」任意後見契約

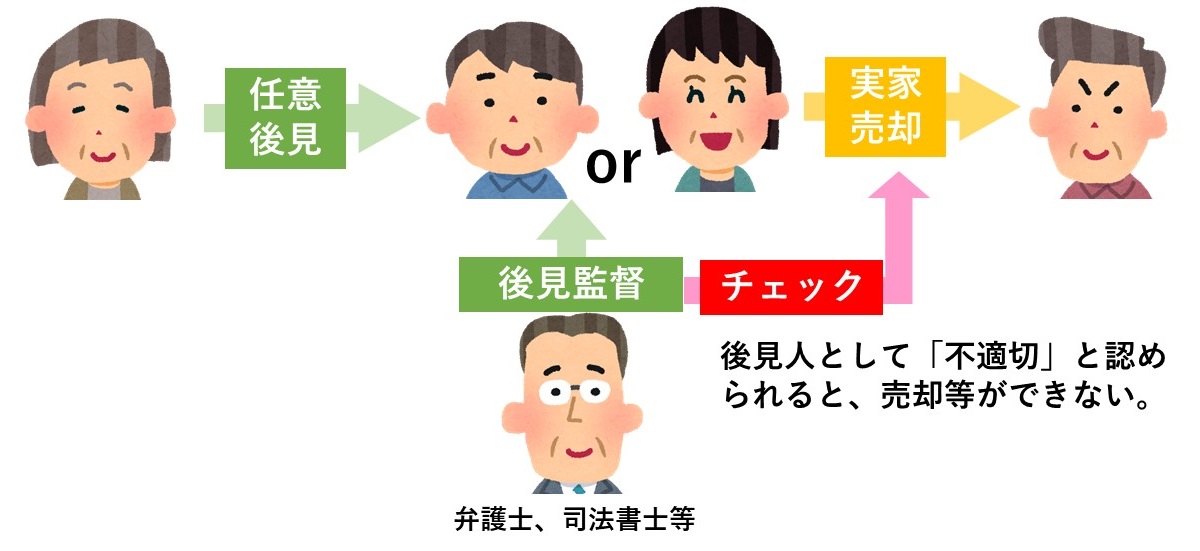

任意後見契約とは、成年後見制度における「成年後見人」を裁判所が選ぶのではなく、お母さまご自身で選ぶことができる制度です。お母さまが選んだ任意後見人(例えばご長女)は、お母さまに代わり実家を売却する契約書にハンコを押すことができます。

事情を知らない赤の他人が後見人になるよりは、家族の誰かが後見人となる方が、いろいろな物事がスムーズに進むかもしれません。しかし、実家売却を目的に任意後見契約を結ぶ場合は下記について注意が必要となります。

注意点1 実家売却を任意後見監督人に反対される場合がある

任意後見契約では、通常任意後見監督人(弁護士・司法書士等)が選任されます。任意後見監督人の役目は、ありていに言えば、「任意後見人が不正なことをしていないか?」を監督することです。

万が一、任意後見監督人が実家売却を「不適切なこと」と判断した場合は、任意後見監督人は、家庭裁判所に任意後見人の解任請求をすることができます。

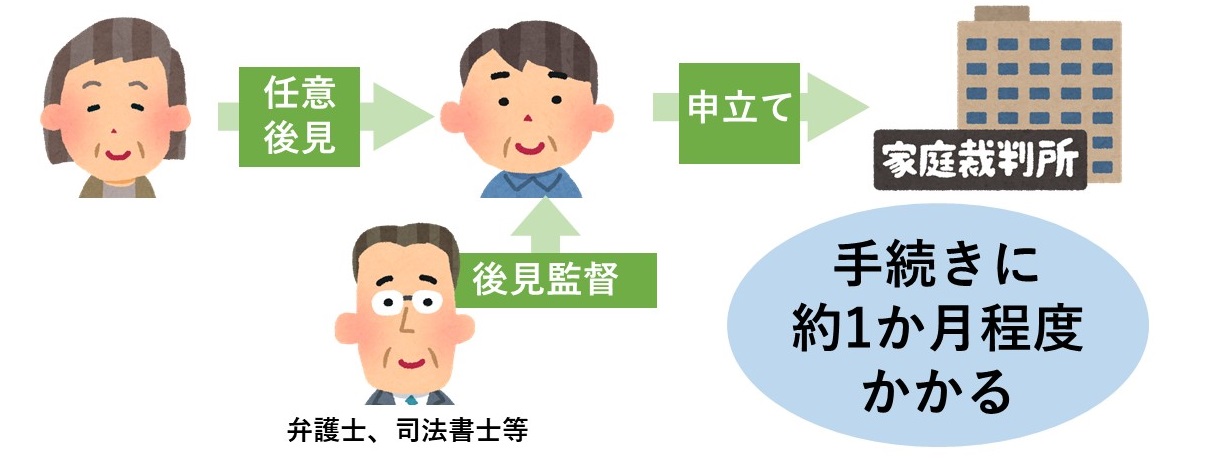

注意点2 実際に実家を売却できる様になるまで、一定の時間が必要

実際に任意後見人がお母さまに代わって売却手続きを行える様になるためには、裁判所より任意監督人が選任されている必要があります。

任意監督人の選任は、任意後見人が裁判所に申立することにより審判が開始されます。選任の審判は、お母さまが元気な内に締結した任意後見契約に基づいてされるため、手続き期間は、法定の成年後見よりは短くてすみますが、それでも通常は、1ヶ月程度必要となります。

注意点3 お母さまがお亡くなりになるまで、報酬(費用)が発生し続ける

任意後見契約の場合、成年後見人(ご長女)への報酬は、無償・有償どちらもでも、自由に設定できます。しかし、任意後見監督人には、1~3万円/月の報酬を支払う必要があります。そして、この報酬については、お母さまがお亡くなりになるまで発生する費用となります。

このように、任意後見は、法定後見と比べ、家族の中で柔軟に選択できる幅が広がります。しかし、完全に第三者の監督を排除することはできません。

任意後見に関する詳しい記事は、下記を確認してみてください。

4‐3.「家族の、家族による、家族のための契約」家族信託

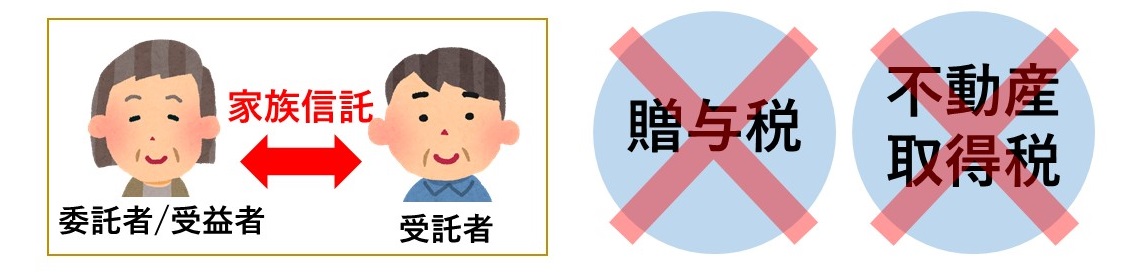

お母さま(委託者兼受益者)が元気な内に、信頼できる相手(受託者)に、自分の財産の管理や処分する権限を託すのが家族信託です。お母さまの判断能力が低下したとしても、受託者(例えば、ご長男)の判断で実家を売却することができます。

なお、弊社司法書士・行政書士事務所リーガルエステートでは、現在キャッシュカードで認知症の親の預金管理を行っている方、これから親の生活費の確保のため自宅や不動産を検討されている方へ、今後どのように財産管理の仕組みをつくればいいのか、無料相談をさせていただいております。どのような対策が今ならできるのかアドバイスと手続きのサポートをさせていただきますので、お気軽にお問合せください。

5.家族信託と生前贈与、任意後見の違いと注意点

家族信託と生前贈与、任意後見それぞれの違いと注意点を以下の通り、解説します。

5‐1.各制度と対比して考える家族信託の良いところ

今まで説明してきた対策と比較しながら、家族信託で何ができるのか、そのメリットをお伝えしていきます。

【VS生前贈与】お母さまの実家の名義は完全にはなくならい

名実ともに、実家の所有権がご長男にうつってしまう生前贈与に比べ、家族信託では、表向きの「名」はご長男(受託者)にうつりますが、「実」はお母さまに残ります。

信託契約において、目的を「お母さまが心身共に安心して健やかに過ごせる環境を整えること」と設定すれば、ご長男の権限は、本目的内に限定されます。そのため、ご長男は、「お母さまが元気なのに、自分勝手な理由で実家を売却する」という様な暴挙はできなくなります。万が一、ご長男が暴走した場合は、お母さまは単独でご長男を受託者から解任することも可能です。

また、ご長女をご長男が暴走しない様に監視する役目(受益者代理人や信託監督人)として設定することもできます。

このように、家族信託では、お母さまが「失敗だった!」と思ったら、いつでも引き返す道が残っているため、お母さまの不安を和らげることができる制度となっています。

【VS生前贈与】贈与税・所得税は発生しない

家族信託の場合は、実家の実質的な名義はお母さまに残るため、信託契約締結時には、贈与税・不動産取得税は発生しません。お母さまがお亡くなりになったタイミングで相続税が発生します。

【VS成年後見】第三者の干渉を受けることなく、家族の中だけで完結できる

成年後見と比べて、家族信託は、第三者が干渉することはありません。家族の判断だけで実家売却の判断ができます。そのほか家族信託について詳しく知りたい方は、下記をご参照ください。

5‐2.家族信託で押さえておくべき注意点

家族信託でも、良いところがある反面、下記に注意する必要があります。

注意点1 受託者(ご長男)に相応の責任が課される

他人(お母さま)の財産を管理する以上、受託者(ご長男)には相応の責任が課されます。最も重大な責任は、信託財産の事故等により第三者に損害を与えた場合は、受託者の個人財産で損害を賠償する可能性があるということです。

今回の案件の場合、例えば、台風等で吹き飛ばされた実家の雨戸によって、隣の家の門が壊れてしまった場合、信託財産内の財産では賠償しきれなかった場合は、ご長男の個人財産からお隣さんへの損害賠償金を支払うこととなります。

注意点2 初期費用が発生する

家族信託において、法定・任意後見の様な月額費用は発生しません。しかし、最初に信託契約の組成を専門家に依頼する場合、おおむね信託財産額の1.5%(約30万円~)の費用が発生します。

(一般的には、法定後見における成年後見人に対しては、約60万円/年程度、任意後見における任意監督人に対しては約24万円/年程度の報酬が発生します。報酬は、財産額によって変更するため、詳細は、家庭裁判所のHPをご参照ください)

6.どんな形で預金や不動産を管理できるか、無料相談受付中

当サイトでは、どんな形で預金や不動産を家族だけで管理できる仕組みを作ることができるか、無料相談が可能です。累計4000件を超える相続・家族信託相談実績をもとに、専門の司法書士・行政書士がご連絡いたします。

家族信託、任意後見、銀行の代理人システムによる管理方法など、ご家族にとってどんな対策が必要か、何ができるのかをご説明いたします。自分の家族の場合は何が必要なのか気になるという方は、ぜひこちらから無料相談をお試しください。

7.認知症でも契約ができるかの判断基準は「契約内容を理解できるかどうか」

ここまで認知症になる「前」と「後」の対策について説明してきました。認知症になる「前」の各種対策では、契約当事者である親が正常な判断能力をもっていないと成立しません。

それでは、どのような状態であれば、お母さまは「正常な判断能力をもっている」と言えるのでしょうか?

例えば「要介護度」と判断能力は直接にはリンクしません。身体的な介護が必要だったとしても、契約内容をきちんと理解できるのであれば、契約を結ぶことができるからです。同じように、「施設入所中」「入院中」という事実だけで、「判断能力」があるかどうかは判断できません。

契約時に求められる理解力というのは、大まかには下記の通りです。

- 氏名/生年月日/住所が言えること

- 契約書に署名ができること(身体的に難しい場合は除く)

- その契約の大まかな仕組み、メリット/デメリットが分かること

(どの財産を誰に託そうとしているのかが理解できていること)

公正証書で契約書を作成する場合、契約能力があるかは最終的には「公証人」が判断します。私たちの事務所では、お母さまの状態をヒアリングして、認知症の恐れがある場合は、事前に面談等を行い、様子を確認しております。

8.まとめ

将来の実家を売却するかもしれない場合に備えて、親が完全に認知症になる前であれば、選べる対策についてご紹介してきました。

- 認知症になったら、必要な介護費用の平均は7.8万円。15万円以上の家庭が最も多い。

- 認知症になったら、預貯金口座は凍結され、本人名義による不動産の売却はできなくなる。

- 認知症になったら、不動産を売買するためには「成年後見制度」を利用する必要がある。

- 認知症になる前なら選べる3つの生前対策(生前贈与・任意後見・家族信託)がある

- 諦める前にもう一度確認!契約締結に必要な判断能力の目安は、「契約内容を理解できるかどうか」

それぞれの対策にはメリット・デメリットがあり、どの対策を選ぶかは、家族の状況によって変わってきます。また、「認知症対策(実家売却)」だけはなく、「資産承継対策」も目的とした場合は、遺言等も視野に入れる必要があるでしょう。

極論を言ってしまえば、いろいろと比較した上で、「何もしない」というのも選択肢もあるかもしれません。ご家族について最適な選択をするためには、なるべく中立的な立場の専門家にご相談することをお勧めします。

経験豊富な専門家が明確に解決・提案します。

全国の事務所またはオンライン、LINEチャットなど、

どこからでも気軽に相談可能です。

-

01経験豊富な専門家集団が

あなたの疑問を解決 -

02全国拠点で

相談できます! -

03横浜・新宿・名古屋など

アクセスしやすい!