司法書士・行政書士事務所リーガルエステート 代表司法書士

司法書士・行政書士事務所リーガルエステート 代表司法書士斎藤 竜(さいとうりょう)

司法書士法人勤務後、2013年独立開業。

司法書士としての法律知識だけではなく、「親子の腹を割った話し合い、家族会議」を通じて家族の未来をつくるお手伝いをすることをモットーに、これまでに400件以上の家族信託をはじめ、相続・生前対策を取り組んでいる。年間60件以上のセミナーを全国各地で行い、家族信託の普及にも努めている。

相続問題は相続人間の争いなど人的なトラブルに対する対策だけでなく、高額になりがちな相続税や生前贈与における贈与税など、税金方面への対策も考えなければいけません。どちらも対策方法は色々考えられ、難度や効果も異なります。特に税金面を考えた対策の一つに養子縁組があり、相続の話題ではよく取り上げられます。

比較的導入しやすい対策法ですが、その影響は明暗両方あるので、どのような影響があるのかを知っておくことが大切です。

この記事では相続対策としての養子縁組について解説していきますので、ぜひ参考になさってください。

目次

経験豊富な専門家が明確に解決・提案します。

全国の事務所またはオンライン、LINEチャットなど、

どこからでも気軽に相談可能です。

-

01

経験豊富な専門家集団が

経験豊富な専門家集団が

あなたの疑問を解決 -

02全国拠点で

相談できます! -

03横浜・新宿・名古屋など

アクセスしやすい!

0120-85-0457

0120-85-04571.養子縁組制度の基本を確認

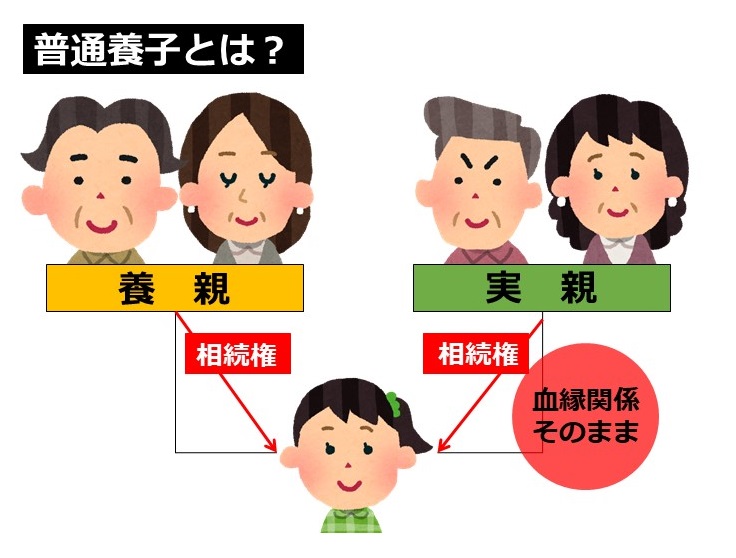

まずは養子縁組制度の基本的な仕組みを確認します。養子縁組には二種類あり、「普通養子」と「特別養子」に分けられます。

通常「養子縁組」といえば「普通養子」のことを指しますが、こちらは養子となる者が実親との親子関係を維持したまま、養親となる者との間にも親子関係を持つことになります。

いわば二重の親子関係をつくるということですが、例えば再婚のケースで母親の連れ子がいた場合、そのままでは連れ子と新しい父親の間に親子関係は生じません。親子関係が無いということは相続権も発生しないので、そのままでは新しい父親が死亡した際に連れ子は相続人になることができません。

父親が連れ子を養子にすることで親子関係が生じ、父が死亡した際には連れ子も相続権を得ることができるようになります。

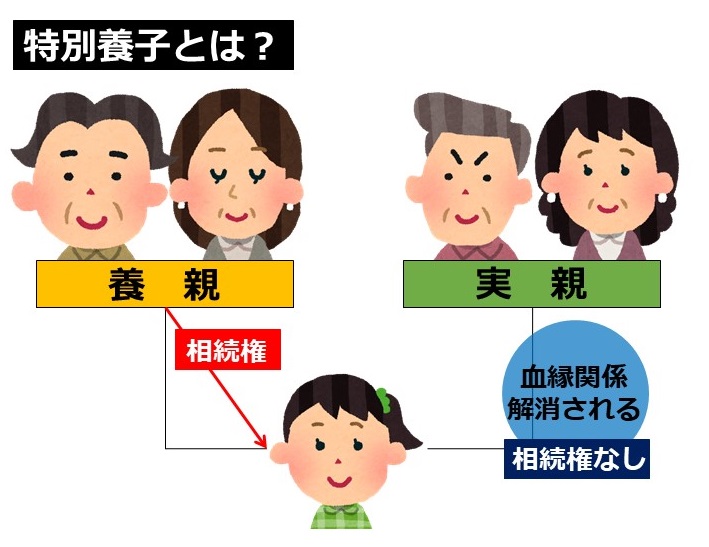

一方「特別養子」は、例えば幼いころに親を亡くしてしまったり、虐待を受けるなどで適切な養育環境が期待できない場合など、特別な事情があるケースを想定して作られたルールです。

養子となる者は実親との関係が消滅し、養親との間にのみ親子関係が生じます。養子と実親の親子関係がなくなることで、実親が死亡した際の相続権は失われることになります。

従来、特別養子は子が幼い時の上記のようなトラブルを想定していたため、養子となる者の年齢については原則6歳未満でなければなりませんでしたが、特別養子制度の利用拡大を図るため条件が緩和され、原則15歳未満に引き上げられることになりました。

この点は改正法の公布日である2019年6月14日から1年以内の政令で定める日に施行される予定です。

》参考:法務省HP:民法等の一部を改正する法律(特別養子関係)について

2.養子の考え方は民法と税法で異なる

次に押さえるべき点は、養子の考え方は民法と税法で異なるということです。

相続問題では「民法」と「税法」という別々の法律が深く関係してくるため、両者の違いを意識できないと誤解が生じたり、理解の妨げになります。

民法は私人間のトラブルの防止や解決の指針となるように考えて作られています。また、税法は国民に公平な税負担を課すためのルールとして機能するように考えられており、養子の扱いについて二つの法律間で違いが出てきます。

前項で見てきた養子縁組の基本事項は「民法」における考え方です。養子縁組制度そのものの運用については民法が担当しますが、税法は税金について扱う法律であり、具体的な計算が必要になってきます。養子の数が相続税の計算において良い影響だけでなく悪い影響も及ぼすことがあるので、次項からは税法における養子縁組の効果と影響を見ていきます。

3.養子縁組を行うメリットとは?

3-1.相続税の基礎控除が拡大する

養子縁組のメリットとして、相続税の基礎控除枠を拡大することがあります。基礎控除枠は「3000万円+600万円×法定相続人の数」です。

養子は被相続人の「子」扱いになり法定相続人に算入されるため、養子を増やせば基礎控除枠が拡大することになりますが、ここで民法と税法の取り扱いが異なります。民法上は養子を何人でもとって構いませんが、税法で同じ扱いにすると基礎控除枠が無制限に拡大してしまい、相続税を簡単に節税することができます。

そこで上記の計算上は養子の数の算入できる数に制限が設けられています。普通養子については、被相続人に実子がある場合は1人まで、実子がいない場合でも2人までしかカウントできません。なお、子については実子扱いとなるため、上記のような人数制限はありません。

3-2.相続税計算における非課税財産枠が拡大する

相続税の計算においては課税対象となる相続財産の算定の際に「非課税財産」を差し引いて計算することができます。非課税財産は相続税計算における相続財産に含まれないため、相続財産の価額を小さくして相続税の負担を下げる意味があります。

一定の生命保険金や退職手当金については、非課税財扱いにできるルールがありますが、どちらも限度枠が設定されています。非課税財産の限度額は両者共「500万円×法定相続人の数」となっているので、基礎控除枠と同じように養子が増えると非課税財産の枠が増えることになります。

ただしこちらも被相続人に実子がある場合は1人まで、実子がいない場合でも2人までの養子しか算入できません。特別養子が実子扱いになる点も同じです。

3-3.二割加算ルールに注意

相続税の計算において見逃されがちなルールに「二割加算ルール」があります。これは、被相続人の一親等の血族(代襲相続人を含む)及び配偶者“以外”の者の相続税については税額が二割増しになるというものです。

このルールは知らない人も多いのでびっくりされることもありますが、例えば被相続人の兄弟姉妹や孫などが遺産を承継することになった場合は、この二割加算のルールが適用になり、兄弟姉妹や孫は二割加算の適用を受けます。孫については実子が既に死亡しているなど代襲相続人となった場合は直接の相続人となるため、二割加算の適用を免れることができるのですが、問題は孫を養子にしているケースです。

「孫養子」などと呼ばれますが、この場合は二割加算の取り扱いが分かりづらくなります。養子縁組は養親との間に親子関係を生じさせるので、本来であれば「子」扱いとなり、上記の一親等の血族に含まれます。そのため、二割加算のルールは適用が無いはずですが、子が生前している場合には、ここでも民法上のルールを修正して、税法では特別に二割加算の適用があるものとして扱われます。

養子に迎えている孫については、相続税の負担が二割増しで重くなるということを頭に入れておいてください。孫に相続をする場合は、こちらの記事に詳しく書いてありますので、ご確認ください。

3-4.家族関係の根回しと調整を行うこと

前項までは税方面への影響を見てきましたが、養子は民事上では争いの元になる可能性があるので、この点も考慮しなければなりません。相続税の基礎控除枠や非課税財産の枠が広がるという利点がある一方、養子を迎えると以下のような影響が出ます。

①各相続人の相続分の減少

養子を迎えることは相続人の人数が全体で増えることになります。頭数が増える分、各人の遺産の取り分は減少しますから、元から相続人となる人にとっては本来得られる取り分が削られることになります。ここから家族間の不仲やいがみ合いに発展することは大いに考えられます。

②遺留分の減少

養子をとることによって相続人の頭数が増えることは、同時に他の相続人の遺留分枠の減少にもつながります。遺留分は遺産の最低取り分を保証するもので、権利を行使するかどうかは各相続人にまかされることになりますが、権利の枠が狭まるということですから、これもいい気分はしない人の方が多いでしょう。

養子をとると複数相続人の権利に上記のような影響が出るので、例えば相続人予定者に秘密にして養子をとったりすると、いざ相続が起きた時に揉め事になるリスクが高くなります。相続税の節税効果を狙う場合でも、別の意図で養子を迎える場合でも、将来の相続人予定者には事の経緯を丁寧に説明して理解を得ておくのが無難です。

遺留分について詳しく書いてある記事がありますので、深く知りたい方はこちらをご確認ください。

3-5.氏(苗字)の変更に注意

養子縁組により氏が変更されますので、氏の変更をしてもよいのか確認が必要です。

たとえば、今まで斎藤太郎と名乗っていたのが、養子縁組により佐藤一郎(養親)の養子となったことにより、佐藤太郎と氏(名字)が変わってしまいます。そのため、金融機関、公共関係、職場、学校などの各種氏名変更手続きが必要となります。

ただし、「“結婚による氏(婚氏)”が養子縁組による氏(養氏)に優先する」という婚氏優先の原則があるため、たとえば、斎藤花子(妻)と斎藤太郎(夫)が婚姻関係にある場合において、花子が田中大介(養親)と養子縁組する場合には、婚氏が優先される結果、斎藤のまま氏を変更しないで済みます。

3-6.利益相反の問題が生じることも

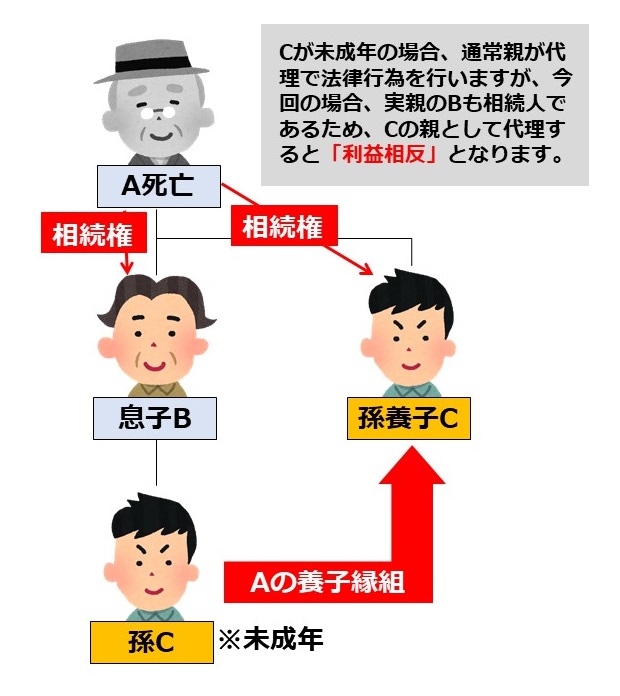

例えば被相続人Aさんに子Bと、Bの子どもであるCがいたとします。

CはAさんから見て孫にあたります。ここで、AさんがCを孫養子に迎えたとしましょう。

Aさんが死亡すると、Cは養子縁組によって親子関係が生じていますから「子」の立場として相続人となります。BはAさんの子どもですからBも相続人となります。

この時、Cが未成年であった場合は単独で有効な法律行為ができないので、遺産分割協議に参加することはできません。未成年者の場合は通常その親が代わりに代理することになりますが、上記のような相続事案の場合、親であるBは自分を優先して考える必要があるため、Cの親として代理することができません。

このような状態を「利益が相反する」といいますが、この場合はCのために裁判所に対して特別代理人の選任手続きを取らなければなりません。

なお、弊社司法書士・行政書士事務所リーガルエステートでは、ご家族ごとにどのような相続対策をするべきなのか、無料相談をさせていただいております。ご家族に合った財産管理のお手続きをトータルでサポートさせていただきますので、お気軽にお問合せください。

4.まとめ

今回の記事では相続で養子縁組を行う場合の影響やリスクなどを取り上げて見てきました。養子は民法上と税法上で扱いが違うということを頭に入れておきましょう。

養子と相続の関係では以下のポイントを押さえてください。

- 基礎控除枠の拡大(メリット)

- 非課税財産枠の拡大(メリット)

- 二割加算への影響(デメリット)

- 民事上の争いの火種になり得る(デメリット)

- 氏(名字)の変更(デメリット)

- 利益相反となる可能性(リスク)

相続対策の手法は他にも色々とありますから、遺言や家族信託・民事信託の制度を活用するなど、複数を組み合わせたり、養子以外の方法を検討することでより有効な対策ができるケースもあります。個別ケースの全体像を見て最も有効と思われる対策を講じるには、相続に明るい専門家の知恵を借りるのがベストです。

相続事案では当初想定していない、特に思いもよらない事態が生じてしまうことがあります。相続対策は必ず相続の専門家と二人三脚で進めるようにして無難です。

経験豊富な専門家が明確に解決・提案します。

全国の事務所またはオンライン、LINEチャットなど、

どこからでも気軽に相談可能です。

-

01経験豊富な専門家集団が

あなたの疑問を解決 -

02全国拠点で

相談できます! -

03横浜・新宿・名古屋など

アクセスしやすい!