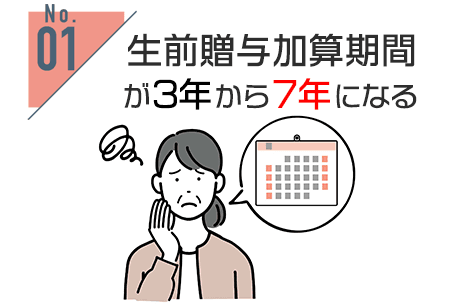

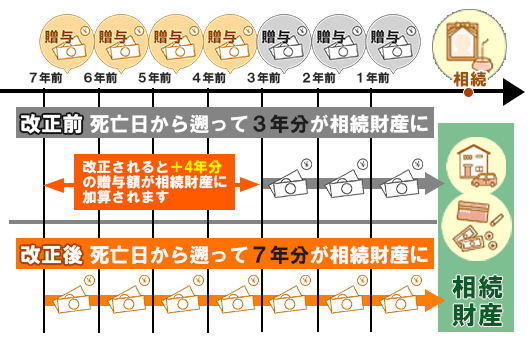

もともとこれまでは生前贈与加算の適用期間は「3年」でした。それが2023年の税制改正によって「7年」に延長されることになります。

このことによって、実質的には増税となり、相続・贈与を受けた方の税負担が増える可能性もあり、相続税の課税される可能性があるご家庭は、早い段階から暦年贈与を検討していく必要があります。

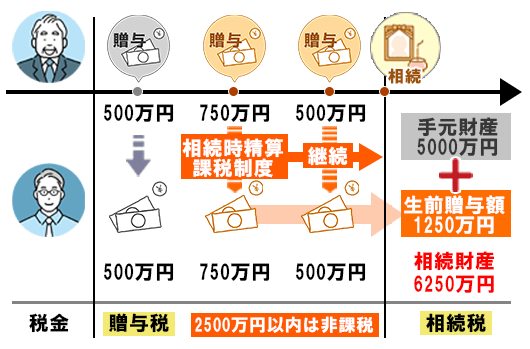

この制度を利用すると、贈与を受けた際には特別控除額2,500万円内であれば贈与税がかかりませんが、贈与した方(被相続人)が亡くなった際にその贈与された金額を相続財産に加算して相続税を支払うことになります。いわば、贈与で支払うはずだった税金を、相続の時に後払いしているような感覚と言えるでしょう。

この制度を使うデメリットとして、①二度と年110万円の贈与税控除の適用を受けられない ②少しの金額でも贈与をすると贈与税の申告をしなくてはならなくなる、などがありました。これらの使い勝手の悪さが見直され、2024年の贈与から相続時精算課税制度にも「年110万円の基礎控除」の枠が加わり、贈与税の申告が不要となりました。

相続時精算課税制度は、相続財産が基礎控除の範囲内で納まる方や今後値上がりしそうな財産がある方は、利用するとメリットが高い制度です。改めて利用するかどうかの検討をオススメします。

贈与税改正、特に生前贈与加算期間が7年になることによって、税額を増やさないためにも次の方法を検討してみましょう。

1.孫や子の配偶者へ贈与する

生前贈与加算が適用されるのは、被相続人からの贈与財産に対してです。つまり、孫に対する贈与や、子の配偶者に対する贈与は生前贈与加算の対象となりません。

生前贈与加算が適用されるのは、被相続人からの贈与財産に対してです。つまり、孫に対する贈与や、子の配偶者に対する贈与は生前贈与加算の対象となりません。

ただし、子が亡くなり孫が代襲相続をする場合や子の配偶者を相続人に指定している場合、孫と養子縁組している場合などは、孫や子の配偶者への生前贈与であっても生前贈与加算の対象となることがあります。

2.2023年中に贈与する

2024年以降に生前贈与をすると、生前贈与加算対象期間は増えることがあります。現行の対象期間(3年)の適用を受けたいのであれば、2023年内に生前贈与を行うほうがよいでしょう。

2024年以降に生前贈与をすると、生前贈与加算対象期間は増えることがあります。現行の対象期間(3年)の適用を受けたいのであれば、2023年内に生前贈与を行うほうがよいでしょう。

ただし、贈与財産が110万円を超えると贈与税の対象となり、相続税の課税対象となるよりも高額な税金が課せられる可能性もあるため注意が必要です。

上手に節税をしてなるべく多く財産の継承ができるようにすることは、贈与する人もされる人双方にとってもうれしいことです。この税制改正で話題になっているタイミングで、ご家族で今後の財産管理やより効果的な承継方法について考えるのはいい機会と言えるでしょう。

実際に贈与をしようと考える方のために、贈与契約書のひな型を用意しました。

是非、こちらを活用して前もって、ご家族で「考えてみる・相談してみる」をやってみて頂ければと思います。