家族信託は、財産管理や相続対策、資産の保全といった目的で利用される法的な仕組みです。しかし、この仕組みが機能するためには「受託者」と呼ばれるキーパーソンが不可欠です。受託者は信託財産の管理や運用、さらには受益者への財産の分配など、多岐にわたる重要な役割を担います。受託者には、信託財産を管理する権限と共に各種の義務を負っています。

今回の記事のポイントは下記のとおりです。

- 受託者は、本人(委託者)から信託された財産(信託財産)を、信託契約で定められた目的に従って管理・運用する人であり、信託契約によって選任され、権限が定められる

- 受託者になるために必要となる資格はなく、個人でも法人でもなれるが、未成年者はなることができない

- 受託者の人数には制限がないが、受託者の意思決定をスムーズにするためにも受託者は1名のみがおすすめ

- 信託報酬の定め方は、家庭裁判所で定める成年後見人の報酬を参考にする。アパートなど収益物件を信託財産とする場合には管理会社の管理手数料を参考にするのも方法の一つ

- 信託報酬を設定することで、信託ではできない生前贈与の代わりに相続ギリギリまで相続税対策を行うことができる

- 受託者の報酬は、税務上“雑所得”になり、雑所得として給与所得者が20万円以上受領すると、受託者個人として確定申告をする必要がある

- 中長期の家族信託が想定される場合には後継受託者の選定や受託者権限の濫用を防止する対策(権限制限、信託監督人・受益者代理人の設置など)を検討しておく

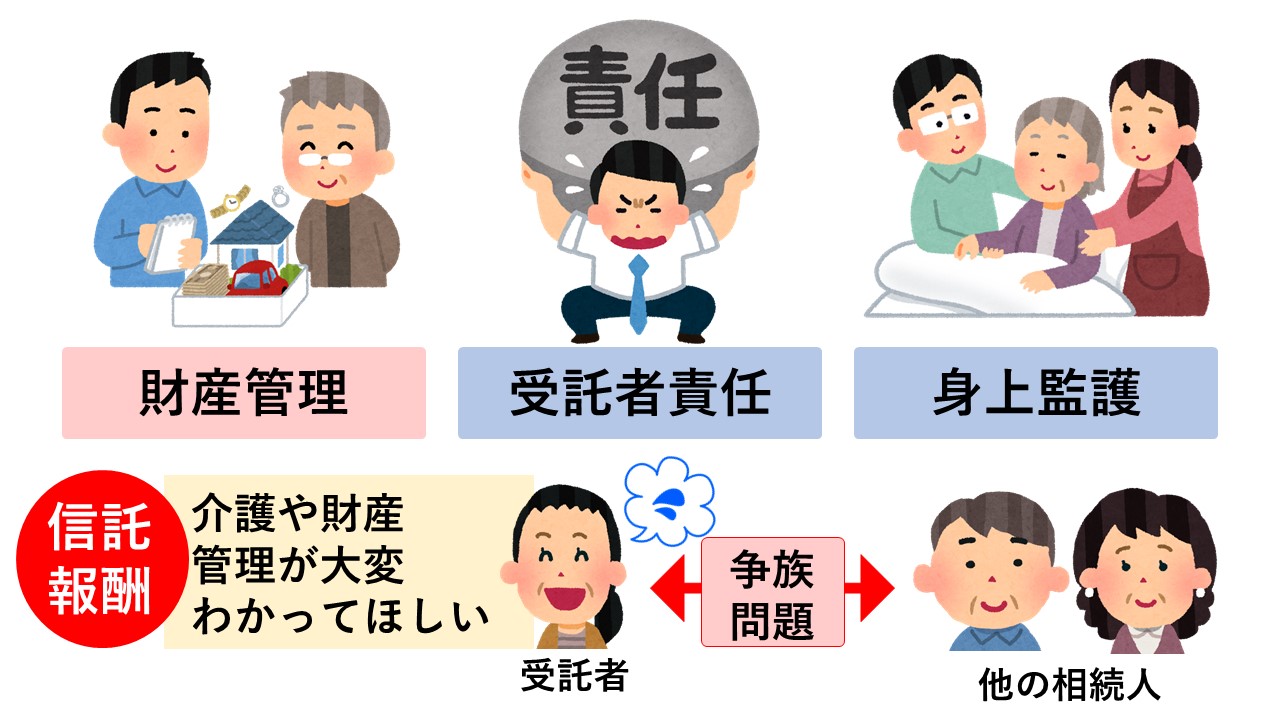

- 受託者責任の負担を受ける家族と受けない家族とではお互いの負担を理解するのは難しく、争族になってしまう原因にもなる

- 受託者には、①受託者の無限責任、②善管注意義務、③帳簿等の作成義務等、④分別管理義務、⑤信託事務の処理、⑥公平義務、⑦利益相反行為の制限等の各種義務が信託法上課せられる

- 受託者としてまだ任せるのが不安な場合には、追加信託や受益者代理人、信託監督人の活用なども検討材料

今回の記事では、受託者とは何か、どのように選ぶべきか、報酬はどうするのか、そして受託者が果たすべき業務と責任について詳しく解説します。

目次

経験豊富な専門家が明確に解決・提案します。

全国の事務所またはオンライン、LINEチャットなど、

どこからでも気軽に相談可能です。

-

01

経験豊富な専門家集団が

経験豊富な専門家集団が

あなたの疑問を解決 -

02全国拠点で

相談できます! -

03横浜・新宿・名古屋など

アクセスしやすい!

0120-85-0457

0120-85-04571.家族信託の受託者とは?

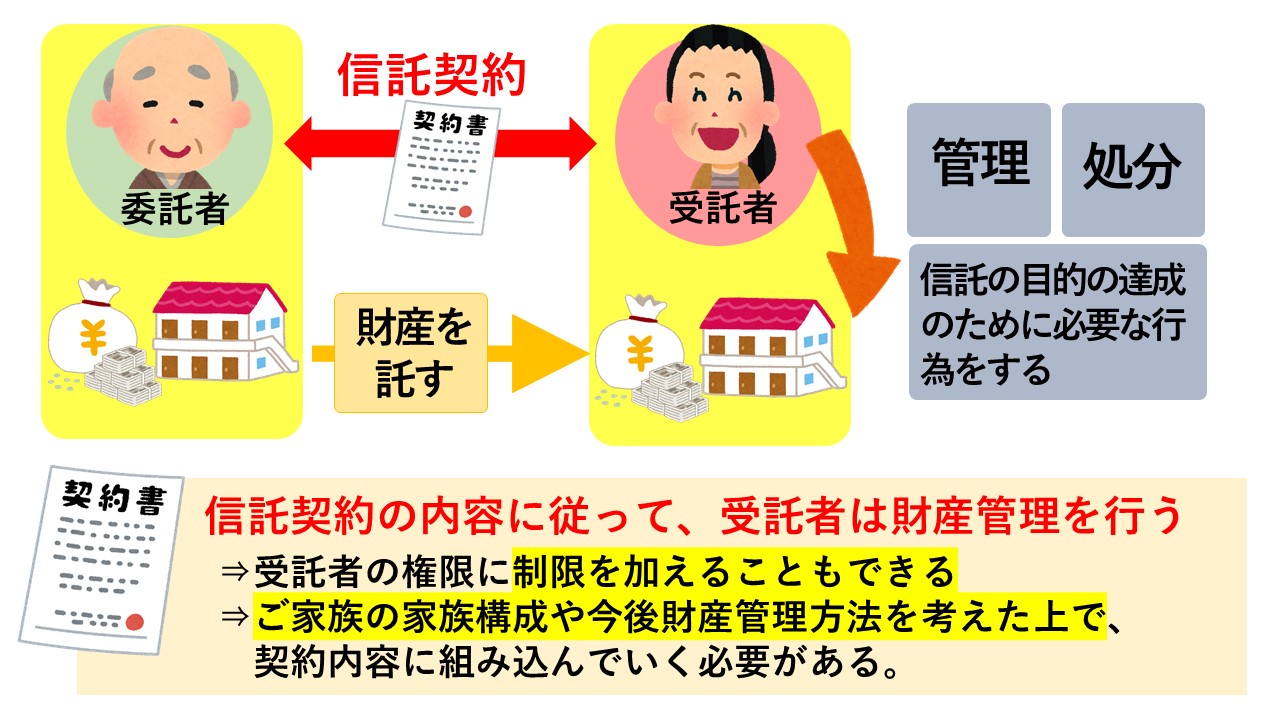

受託者は、本人(委託者)から信託された財産(信託財産)を、信託契約で定められた目的に従って管理・運用する人です。受託者は、財産の管理、処分、および信託の目的を達成するために必要な一切の行為をする権限を持っています。

認知症対策で家族信託における受託者の主な業務

家族信託は様々な目的に対して活用できます。一例として、高齢者の認知症対策として活用した場合には、受託者は下記のような業務と役割を担います

- 財産の日常管理

本人の代わりに信託された財産を活用し、認知症になった場合でも財産を安全に管理をします。 - 医療・介護費用の管理

高齢者や認知症患者の医療や介護に必要な費用を適切に管理し、必要な時に確実に支払いを行います。 - 相続後の資産承継

信託契約に基づき、高齢者が亡くなった後、信託終了に伴う清算業務を行い、信託契約で定めた者(帰属権利者)に 残った財産を引き継ぎます。

2.受託者の選び方

家族信託による財産管理が本人のために円滑に行われるかは、適切な受託者の選定に全てかかっています。受託者は家族信託の中心的な役割を果たし、委託者(財産を託す人)から信託された財産を管理、運用、または処分します。

2-1.受託者の選任は信託契約締結により行う

家族信託を設定する際の最も重要なステップの一つが、受託者の選任です。家族信託は委託者と受託者間の信託契約の締結により開始します。信託契約の中で、受託者を定め、受託者の権限を明記します。

2-2.受託者となるために必要な資格はなく、誰でもなれる

家族信託の受託者として考えられるのは、基本的には信頼できる家族などの個人です。

個人としては、家族や親戚、友人などが一般的ですが、その選定には慎重に検討が必要です。特に、高齢者の財産管理や認知症対策が目的の場合、本人の判断能力が亡くなった後も、受託者は本人のための財産管理を行い続け、その責任をしっかりと果たせる人物でなければなりません。

受託者となるために必要な資格はないが、未成年者はなれない

家族信託で個人が受託者となるための資格は特に必要ありません。

家族以外でも、誰でも受託者になることができます。ただし、信託法の規定により、未成年者は受託者になることができません(信託法第7条)。これは、未成年者が法的に単独で、有効な契約を結ぶ能力を持っていないためです。

そのため、孫を受託者にしたいと検討する際は、年齢を確認するようにしてください。

未成年者以外の誰でもなれるからといったとしても。その人が財産の管理や運用を適切に行えるかどうかは慎重に判断すべきです。

2-3.法人を受託者とすることもできる

法人を受託者とすることができます。親族が経営する法人や新規に一般社団法人などを設立することも一案です。

信託を業務として行う場合には信託業法の免許等が必要ですが、業務としてではなく家族間の財産管理を主目的とする法人であれば、法人を受託者とすることも選択肢です。また、法人を受託者とすることで、個人には考えられる受託者の死亡や後見開始などのリスクを軽減できます。ただし、法人の運営にはコストがかかるため、アパートなどの家賃収入がある不動産を信託財産としない家族信託では、経費を信託財産から賄えないためこの選択肢はあまり現実的ではありません。

2-4.受託者は複数人選任できるが、一人がおすすめ

家族信託で長男と長女を受託者にしたいという、複数人受託者の相談を受けることがあります。

家族信託において、受託者は一人だけでなく複数の受託者を設定することは法律的には可能です。しかし、その選択には一長一短があり、結論からいうと受託者一人のみがおすすめです。

以下、複数受託者のメリットとデメリットを解説します。

複数受託者のメリット

- 受託者の負担の分散

複数の受託者がいる場合、信託事務の負担が一人に集中することがなく、作業を分担できます。 - 相互監視

複数の受託者がいると、お互いの行動をチェックし合うことができます。これにより、財産の適切な管理がより確実に行えます。 - 意見交換

複数の受託者がいると、判断が難しい場合に相談し合うことができます。これが、より賢明な決定を下す一助となる可能性があります。

複数受託者のデメリット

- 意見の不一致

複数の受託者がいると、意見が合わない場合があります。受託者が2人以上いる場合には、信託契約に別段の定めがある場合を除き、信託事務について受託者の過半託数をもって決定することになります。特に、財産の処分や運用に関する重要な決定で意見が分かれた場合、事務が停滞する可能性があります。 - 手続きの複雑化

金融機関や不動産取引など、受託者が複数いると手続きが複雑になる場合があります。特に、一部の金融機関では、受託者が一人でなければ信託口口座を開設できないといった制約があることもあります。 - 権限行使の制限

信託契約に特別な定めがない場合、受託者全員の合意が必要となる場合があります。全員の合意がないと手続きができず、財産処分ができない可能性があります。

複数人で財産管理を検討する際に考慮すべきポイント

複数の受託者を設定する場合、その権限や責任範囲を明確に信託契約に記載することが推奨されます。また、受託者が複数いる場合には、その中から一人を主要な受託者とし、他を補助的な役割にするといった工夫も考えられます。例えば、一人を主要な受託者とし、もう一人を後述する「信託監督人」として設定する方法や、一人を主要な受託者とし、もう一人を後述する予備的な受託者(後継受託者)とする方法などがあります。

複数の受託者を設定するかどうかは、そのメリットとデメリットをしっかりと考慮した上で決定することが重要です。結論としては、受託者は一人にしておくというのがべストです。

2-5.司法書士や弁護士などの士業は受託者になれない

適切な受託者がいない場合、司法書士や弁護士などの士業に受託者を依頼したいという相談を受けることがあります。しかし、士業などの専門職が受託者になることは法的に許されていません。

信託業法によれば、信託業務を業務として営利目的でで行う場合は、金融庁からの特別な免許が必要です。この免許は、主に信託銀行や特定の信託会社が保有しています。一般的な士業専門職がこの種の免許を持っているケースはほとんどありません。そのため、士業などの専門家に受託者になってもらうことはできません。このように士業専門職が家族信託の受託者になることは法的に許されていないため、その他の選択肢を検討する必要があります。

2-6.受託者候補者がいない場合の対処法と注意点

家族信託を設定する際、理想的な受託者が家族内にいない、または適任者が見つからない場合があります。このような状況では、いくつかの対策が考えられます。

追加信託による財産管理の段階的移行

受託者にもしまだ信託財産を一括で任せるには不安がある場合、親など本人が元気なうちに、少額の財産から家族信託をはじめ、段階的に管理を任せる財産を増やしていく方法があります。これを「追加信託」と呼びます。将来的に財産管理を全て受託者任せられるとなった段階で、まとまった資産を管理させることが可能です。

法人を受託者とする

適任者が家族内にいない場合、先日した通り一つの選択肢として法人を受託者にする方法があります。新たに受託者となる法人を設立するか、既存の法人を活用することで、受託者としての役割を果たすことができます。

法人の役員に委託者本人が就任し、役員として受託者である法人を運営します。任せられる候補者が現れた段階で、役員をその人に交代することで、法人が受託者のまま管理を継続することができます。

遠方居住者の活用

受託者として適した人物が遠方に住んでいる場合も、現代の通信手段を活用することで、遠隔地からでも財産管理が可能です。施設の担当者や近隣に住む知人などと連携し、財産管理業務を遠方から行うケースもあります。ただし、この場合はその人物がしっかりと責任を果たせるかどうか、十分な監督が必要です。

このように受託者候補がいない場合でも、上記のような方法で問題を解決することが可能です。信託契約を締結する際には、これらの点を考慮し、専門家と相談しながら可能な限り柔軟な対応ができるように契約を設計することが重要です。

なお、弊社司法書士・行政書士事務所リーガルエステートでは、家族信託の受託者への報酬設定等、家族信託の組成について無料相談をさせていただいております。法務はもちろんのこと税務の点では提携の税理士と連携を取りながらトータルでサポートさせていただきますので、お気軽にお問合せください。

3.受託者には報酬を支払える:詳細と注意点

信託報酬は、受託者が行う信託財産の管理や運用事務に対する対価です。

この報酬は、信託契約に記載されている場合に限り、受託者は信託財産からこの報酬を受け取ることが可能です。信託報酬が設定されていない場合、受託者は報酬を受け取ることができません。

信託事務は後ほど説明する信託事務の負担と責任があります。そのため、家族間でも信託事務を長期間にわたって担う対価として報酬を支払うということを検討すべきです。

3-1.信託報酬の定め方

信託法には報酬の上限や下限に関する明確な規定はありません。

そのため、報酬の額は委託者と受託者が合意した内容を信託契約に記載します。報酬の設定方法は自由に定めることができ、月額固定、年間一定額、または管理する財産の規模や運用成績に応じてパーセンテージで設定する方法など、柔軟な設定が可能です。

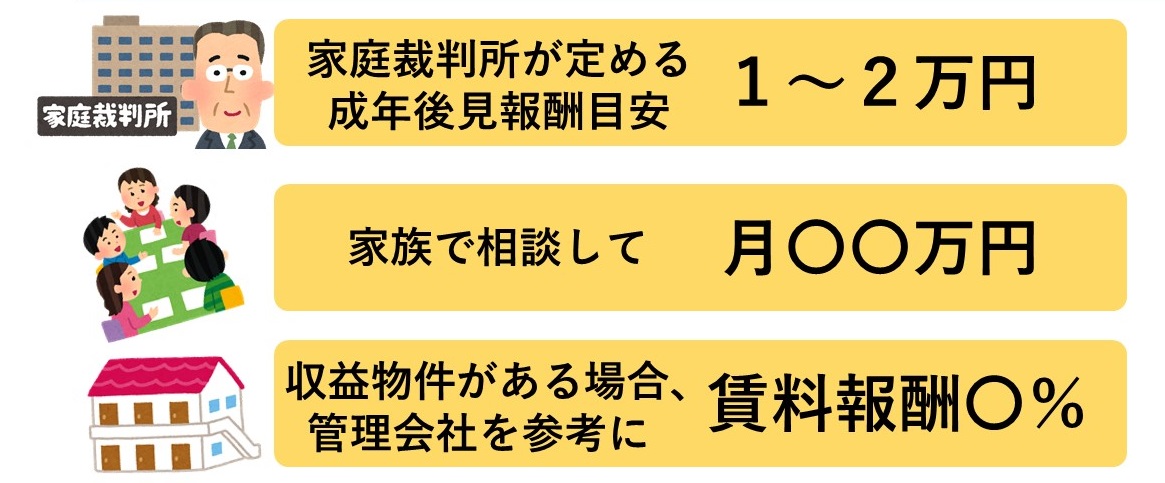

信託報酬の目安

一般的には、成年後見報酬の目安として家庭裁判所が提供するガイドラインを参考にすることが多いです。

通常、月額2万円から6万円程度が一般的とされています。ただし、信託財産が収益物件である場合、賃料収入の5%~10%を報酬とするケースもあります。このような場合、受託者は賃貸管理会社と同様の業務を担当することになるため、その業務内容を考慮した報酬設定が求められます。

信託報酬の税務的な注意点

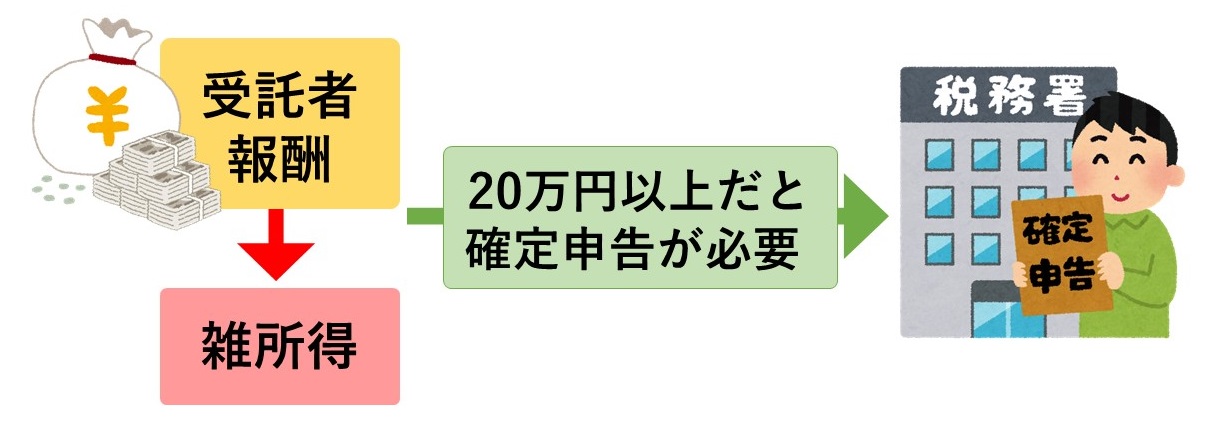

信託報酬が高額になると、税務当局から贈与税が課される可能性があります。そのため、報酬の設定には慎重な検討が必要です。また、受託者が報酬を受け取る場合、これは「雑所得」として扱われ、年間で20万円以上の報酬を受け取ると確定申告が必要になります。このような税務上の問題を無視すると、後で大きな問題に発展する可能性があります。

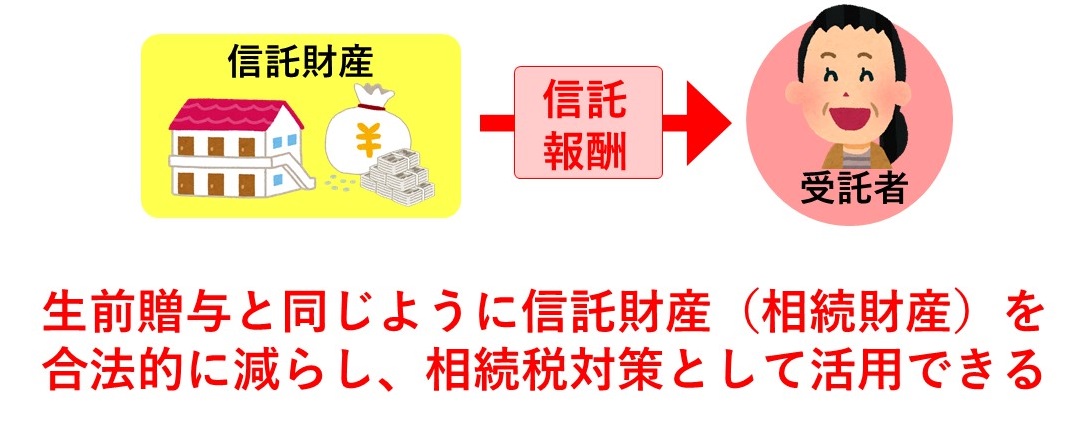

3-2.信託報酬と相続税対策

信託報酬を設定することで、信託財産を合法的に減らすことが可能です。これは、生前贈与と同様に、相続財産を減らす手段としても有効です。信託報酬は、受託者が信託財産から合法的に受け取ることができる唯一の方法であり、これを活用することで、相続税対策にも一役買います。

3-3.争族問題の回避として信託報酬を活用する

受託者が信託報酬を受け取ることで、その責任と負担が明確になり、家族間での争いを防ぐ効果もあります。

特に、介護責任などがある場合、報酬を設定することでその負担を評価し、家族間の納得を得やすくなります。信託報酬の設定は、家族内での不公平感をなくすための有用な手段とも言えます。

ただし、報酬を設定する際は、当事者からはなかなか話を切り出すことが難しいことも多いので、我々の事務所では、あえて専門家から受託者は責任があり、実際には、介護の負担なども負うことから、報酬を設定するのも選択肢という事をアドバイスしています。そうすることで、介護や受託者としての責任の負担が少ないご家族にも、責任を負う家族の負担が多いという事を理解してもらうことができます。

なお、弊社司法書士・行政書士事務所リーガルエステートでは、家族信託の受託者への報酬設定等、家族信託の組成について無料相談をさせていただいております。法務はもちろんのこと税務の点では提携の税理士と連携を取りながらトータルでサポートさせていただきますので、お気軽にお問合せください。

4.中長期の期間が想定される家族信託の注意点

家族信託は一般的に中長期の期間にわたって運用されるため、その期間中にさまざまな変化や予期せぬ事態が発生する可能性があります。例えば、受託者が健康を害し先に亡くなったり、海外に移住する可能性、さらには経済状況の変動などが考えられます。これらのリスクを考慮に入れ、信託設計の段階で柔軟性を持たせることが重要です。

4-1.受託者が死亡した場合の対策: 後継受託者の選定と法人の活用

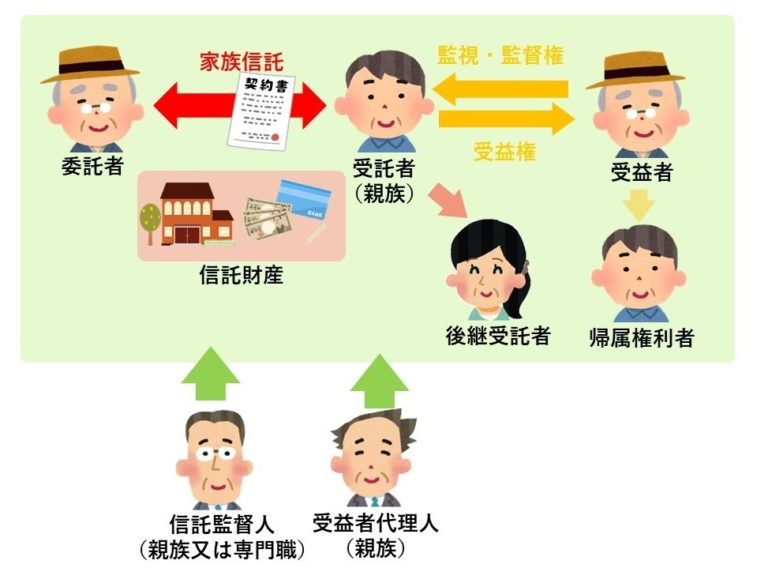

家族信託において、受託者が予期せぬ事情で任務を続けられなくなる可能性は常に存在します。そのため、信託設計の初期段階で後継受託者を明確に指定しておくことが重要です。

この指定がない場合、受託者が亡くなった際に信託財産の管理が一時的に停滞してしまいます。新受託者の選任は、財産管理を託した本人である委託者及び受益者が選任しますが、本人がその時点で判断能力がない場合選任手続きができません。その場合は利害関係人が裁判所に対して後継受託者の選任の申立をするしかありません。そして、新受託者がいない状況が1年続いてしまうと信託は強制終了してしまいます。

このような状況にならないよう予め、後継受託者を指名しておくことで、信託財産のスムーズな引き継ぎが可能となり、委託者と受益者の利益を守ることができます。

その他にも、死亡する可能性がない受託者として先述した法人を家族信託開始時点から活用するという方法もあります。家族や親族で設立した法人を受託者にすることで、個人よりも安定した受託者業務の運営が可能です。

4-2.受託者の権限濫用リスクへの対策

中長期にわたる家族信託では、受託者が与えられた権限を濫用する可能性も考慮に入れるべきです。そこで、下記のような対策をとることも検討できます。

受託者権限に制限を加える

信託契約においては、受託者の行動範囲に一定の制限を設けることが可能です。

例えば、特定の財産(如何なる状況下でも自宅を売却しない、など)に関する取引には、特定の家族メンバーの同意が必要とする条項を設けることができます。

このような制限を設けることで、受託者が単独で行動するリスクを軽減し、受益者やその他の関係者が安心して信託に参加できる環境を作ることができます。特に、受益者が意思決定能力を失った場合、制限がないと受託者の行動を監視する人がいなくなり、権限濫用のリスクが高まります。

信託監督人と受益者代理人を設置する

信託契約において、受託者が権限を濫用する可能性を防ぐための一つの対策として、信託監督人や受益者代理人を設置することが考えられます。

信託監督人

信託監督人は、基本的に受益者が持つ「受託者を監督する権利」を代わりに行使することができます。

ただし、その権限は受託者が適切に財産管理を行っているかを監督するものであり、信託契約の変更や終了などの意思決定に関する権限は含まれません。しかし、信託契約に特定の条項を設けることで、例えば一定額以上の財産の処分には信託監督人の同意が必要とするなど、信託監督人の権限を拡大することも可能です。

受益者代理人

受益者代理人は、受益者が裁判上または裁判外で行為をする権限を行使できます。

これは特に、受益者が認知症や重度の知的障害などで自らの権利を行使できない場合に重要です。受益者代理人は、受託者を監督するだけでなく、必要に応じて受託者を解任するなど、受益者が持つ権限を行使することができます。

4-3.受託者と受益者が同一人とならないように注意する

家族信託においては、受託者と受益者が同一人物になる設定は基本的に避けるべきです。家族信託の主要な目的は、受託者が受益者の利益のために財産を管理・運用することです。したがって、受託者と受益者が同一人物であると、この基本的な目的が実現できなくなるため、信託が強制的に終了してしまう事由の一つとされています。

信託法においては、受託者と受益者が同一人物となる状態が1年経過すると、信託は自動的に終了すると規定しています(信託法第163条第2号)。このような状況を避けるためにも、家族信託開始時から終了時に至るまで受託者と受益者が同一人物にならないように信託設計を行うことが重要です。

つまり、定めた信託契約の内容に従って、受託者は財産管理を行っていきますので、ご家族の家族構成や今後どのように財産管理をしていきたいかを考えて上で、契約内容に組み込んでいく必要があります。

なお、弊社司法書士・行政書士事務所リーガルエステートでは、家族信託の受託者への報酬設定等、家族信託の組成について無料相談をさせていただいております。法務はもちろんのこと税務の点では提携の税理士と連携を取りながらトータルでサポートさせていただきますので、お気軽にお問合せください。

5.受託者が信託財産の管理者として負う責任と義務

受託者は、信託財産について、受益者のために重要な財産管理を行うことができます。一方で、受託者としての各種義務が信託法上課せられます。

5‐1.受託者の無限責任

受託者は、信託された信託財産について「無限責任」を負います。

例えば、信託不動産の事故(例 建物の倒壊)等により第三者に損害を与えた場合、損害賠償のリスクがありますが、受託者は預かっている信託財産で弁済しきれないとき、受託者の権限で委託者・受益者のための借り入れした債務を返済できない場合は、受託者個人の財産で支払う責任を負います。

5‐2.善管注意義務

受託者の業務を行うにあたって、受託者は「善管注意義務」を負います。これは取引通念上客観的に要求される十分な注意義務であり、自身の財産に対する管理よりも注意レベルが高いものです。

もし万が一この注意義務を怠ったことにより信託にかかる各種の契約の履行ができなくなる等した場合には、民法上過失があるとみなされ、状況に応じて損害賠償や契約解除をされる可能性があります。ただし、信託契約の定めによって責任を軽減することもできますので、状況に応じて管理者として責任を重くするか、軽減するか検討します。

5‐3.帳簿等の作成義務等

受託者は、信託事務に関する計算並びに信託財産の状況を明らかにするため、信託財産に係る帳簿その他の書類を作成し、毎年1回、貸借対照表、損益計算書その他書類を作成しなければなりません。また、受益者から閲覧又は請求があれば、一定の場合を除き応じる義務があります。

5‐4.分別管理義務

受託者は、信託財産と受託者個人の財産、他の信託契約で受託している財産を分別して管理(不動産については登記をする、金銭については契約ごとに管理用口座を分けるなど)しなければなりません。

5‐5.信託事務の処理

受託者は自ら信託事務を行うことが原則です。信託契約で定めた内容に基づき、信託事務の処理を第三者に委託することができます。

5‐6.公平義務

受益者が2人以上いる信託契約では、受託者は受益者のために公平にその職務を行わなければなりません。受益者のうち、一方から信託金融資産の一部の払い戻し請求を受けた場合など、他の受益者がいる場合には、他の受益者に同様に払い戻しをする、又は払い戻し資金を確保しておくなど公平に取り扱う必要があります。

5‐7.利益相反行為の制限

受託者は信託財産について管理や売却することができる権限をもっていることから、自身の判断で信託財産を自分の利益のために処分することができてしまいます。そのため、信託法第31条において利益相反行為を制限しています。

ただし、あらかじめ利益相反行為をすることを契約の内容で認めている場合や、受益者(本人)の承認を得たときなどは例外的に認められています。

例えば、

・信託財産を受託者個人が購入する

・受託者が父と母それぞれから信託を受けている場合であって父の信託財産の一部を母の信託財産に移してしまう

・受託者が会社の代表取締役として、信託財産を会社名義で購入する

・受託者個人やその家族が負う債務について信託不動産を担保に抵当権を設定する

といった内容が挙げられます。

6.動画解説|家族信託の受託者とは?/信託報酬の使い方と受託者の負う7つの責任

7.まとめ

- 受託者は、本人(委託者)から信託された財産(信託財産)を、信託契約で定められた目的に従って管理・運用する人であり、信託契約によって選任され、権限が定められる

- 受託者になるために必要となる資格はなく、個人でも法人でもなれるが、未成年者はなることができない

- 受託者の人数には制限がないが、受託者の意思決定をスムーズにするためにも受託者は1名のみがおすすめ

- 信託報酬の定め方は、家庭裁判所で定める成年後見人の報酬を参考にする。アパートなど収益物件を信託財産とする場合には管理会社の管理手数料を参考にするのも方法の一つ

- 信託報酬を設定することで、信託ではできない生前贈与の代わりに相続ギリギリまで相続税対策を行うことができる

- 受託者の報酬は、税務上“雑所得”になり、雑所得として給与所得者が20万円以上受領すると、受託者個人として確定申告をする必要がある

- 中長期の家族信託が想定される場合には後継受託者の選定や受託者権限の濫用を防止する対策(権限制限、信託監督人・受益者代理人の設置など)を検討しておく

- 受託者責任の負担を受ける家族と受けない家族とではお互いの負担を理解するのは難しく、争族になってしまう原因にもなる

- 受託者には、①受託者の無限責任、②善管注意義務、③帳簿等の作成義務等、④分別管理義務、⑤信託事務の処理、⑥公平義務、⑦利益相反行為の制限等の各種義務が信託法上課せられる

- 受託者としてまだ任せるのが不安な場合には、追加信託や受益者代理人、信託監督人の活用なども検討材料

受託者は、大きな権限がある分、責任重大です。両親のために、ひいてはご家族のために、責任をもって扱う分、時間・労力も多くかかります。ですから、その負担を周りのご家族が理解して信託報酬を設定すると、円満な相続につながります。結果として、生前贈与になり相続税対策になりうることもあるので、ご家族との話し合いの中で、信託報酬を設定するかしないかというのも検討材料として入れてみてください。

ただ、ご家族によっては、信託報酬を設定しないほうがよいケースもありますので、専門家に相談しながら進めていくとよいでしょう。

司法書士・行政書士事務所リーガルエステート 代表司法書士

司法書士・行政書士事務所リーガルエステート 代表司法書士斎藤 竜(さいとうりょう)

司法書士法人勤務後、2013年独立開業。

司法書士としての法律知識だけではなく、「親子の腹を割った話し合い、家族会議」を通じて家族の未来をつくるお手伝いをすることをモットーに、これまでに400件以上の家族信託をはじめ、相続・生前対策を取り組んでいる。年間60件以上のセミナーを全国各地で行い、家族信託の普及にも努めている。

経験豊富な専門家が明確に解決・提案します。

全国の事務所またはオンライン、LINEチャットなど、

どこからでも気軽に相談可能です。

-

01経験豊富な専門家集団が

あなたの疑問を解決 -

02全国拠点で

相談できます! -

03横浜・新宿・名古屋など

アクセスしやすい!