家族信託・民事信託の信託契約の終了時には、信託契約で定めた帰属権利者に財産を引き渡す手続きをします。親が受託者に不動産の管理をさせた場合には、信託終了時に信託不動産を受託者から帰属権利者に名義変更する手続きが必要です。

信託不動産の名義変更手続きは法務局で行います。

信託契約で定めた帰属権利者に信託不動産を帰属させる名義変更登記手続きをすることによって最終的に信託契約が終了し、信託契約で定めた帰属権利者が通常の不動産として所有できます。

今回の記事のポイントは下記の通りです。

- 信託終了事由発生後、清算受託者は清算手続き後に信託契約で定めた帰属権利者に信託財産を引き渡す

- 信託終了後の信託不動産は、帰属権利者と受託者による所有権移転及び信託抹消登記手続きをする

- 信託不動産を受託者が帰属権利者となるケースでは、受託者の固有財産となった旨の変更及び信託抹消登記する方法で行う

- 信託終了時の受託者の固有財産となる旨の変更登記では登記権利者が受託者個人となるほか登記義務者が受益者の相続人全員となる一部の法務局の運用があった問題が、令和6年(2024年)1月10日からは、全国の法務局で受託者単独申請ができる取り扱いが明確化された

- 受益者死亡による信託終了後の不動産名義変更時に、登録免許税と不動産取得税が課税される

家族信託契約終了に伴う、信託不動産の名義変更手続きとかかる税金について解説します。

目次

経験豊富な専門家が明確に解決・提案します。

全国の事務所またはオンライン、LINEチャットなど、

どこからでも気軽に相談可能です。

-

01

経験豊富な専門家集団が

経験豊富な専門家集団が

あなたの疑問を解決 -

02全国拠点で

相談できます! -

03横浜・新宿・名古屋など

アクセスしやすい!

0120-85-0457

0120-85-04571.家族信託終了後に行う手続きとは?

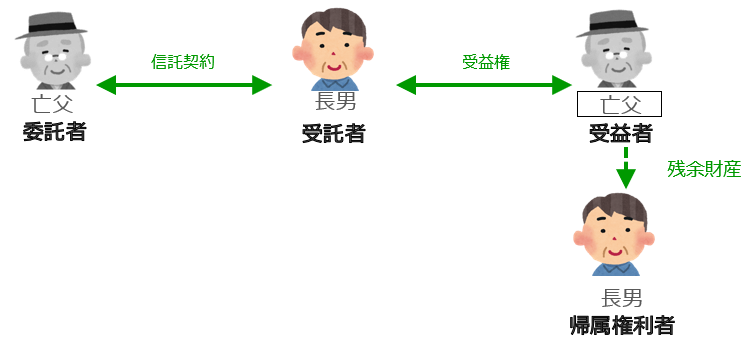

家族信託の終了事由が発生した場合には、信託が終了した時以後の受託者(清算受託者)は、信託に関する預金を整理し、債務があればその支払いをします。これらの清算手続きを経たうえで、信託契約で定めた帰属権利者に対して残った信託財産を引き渡すことになります(信託法177条)。

信託法上、残余財産は下記の順序で帰属します(信託法182条)。

- 第1順位:信託行為において指定された者(帰属権利者)

- 第2順位:上記定めがない場合は、委託者又はその相続人その他の一般承継人

- 第3順位:上記により定まらないときは、清算受託者

上記の順序に従い、帰属権利者の定めがあれば帰属権利者、帰属権利者の定めがなければ相続人、相続人もいなければ清算受託者に信託財産は帰属します。実務上は、帰属権利者を定めている信託契約がほとんどのため、帰属権利者に信託財産を引き渡すことになります。

2.信託終了時に信託不動産がある場合には、所有権移転及び信託抹消登記が必要

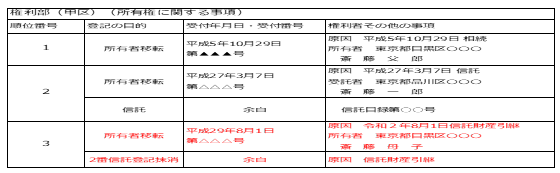

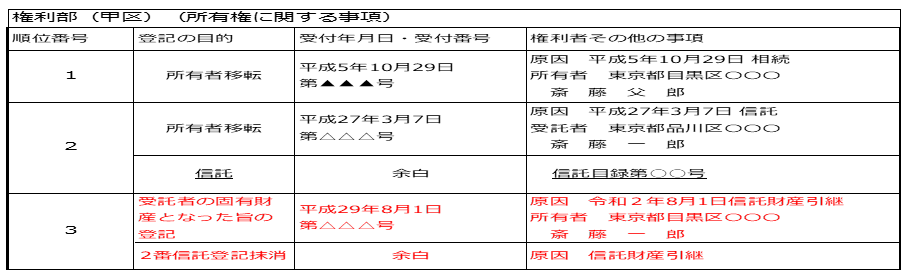

信託終了した時点で信託財産の中に不動産があるときは、清算手続きの終了後、信託契約の定めに従い、信託不動産を帰属権利者に所有権として引き渡すことになります。家族信託すると、信託不動産は受託者名義で登記され、信託登記もされます。そのため、信託終了後、信託不動産を受託者へ所有権移転登記を行い、信託抹消登記を行います(不登法第104条①)。

信託の抹消登記は受託者が単独で申請できますが(不登法第104条2項)、所有権移転登記は帰属権利者が登記権利者、受託者が登記義務者として共同申請します(不登法第60条)。

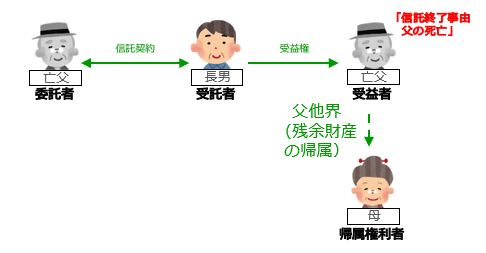

例えば、「受益者父の死亡」を終了事由、帰属権利者を母と定めたケースでは、母を登記権利者、父を登記義務者とする共同申請で帰属権利者を母とする所有権移転登記手続きをします。上記の図のケースでいうと信託登記は受託者である長男が信託登記を抹消し、これらの所有権移転登記と信託抹消登記は同時に申請します。

3.2024年(令和6年)1月10日より受託者個人を帰属権利者と定めた場合の登記手続を受託者の単独申請でできることが明確になった

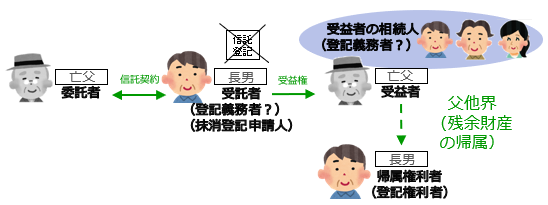

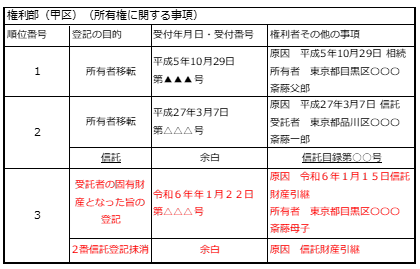

家族信託が終了したときの名義変更手続きにおいて2023年まで、受託者個人を帰属権利者とした場合の登記手続きです。全国の法務局ごとに取り扱いが異なっていました。例えば、父を委託者兼受益者、長男を受託者兼帰属権利者、父の死亡により信託契約が終了すると定めたケースを想定します。

上記の事例では、父の死亡により家族信託は終了し、帰属権利者として定めた長男が信託不動産を取得しますが、その際の名義変更登記手続きの取り扱いについて全国の法務局の運用が異なり、一部の法務局では、受託者兼帰属権利者である長男のみによる登記手続きを認めず、父の相続人全員の関与が求められていたケースがありました。

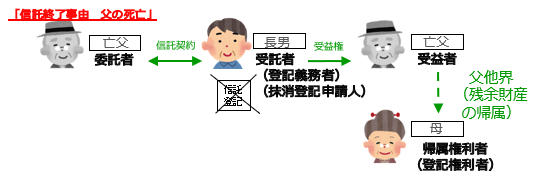

3‐1.受託者の固有財産となった旨の変更及び信託抹消登記

受託者を帰属権利者とするケースでは、家族信託中の登記簿上の所有者が受託者であり、信託契約が終了しても登記簿上の所有者に変動(移転)がないため、所有権移転登記ではなく、権利の変更登記(受託者の固有財産となった旨の登記)をするためです。

受託者の固有財産となった旨の登記では誰が登記義務者となるか?

この登記手続きでは、権利の変更登記を申請することになり、信託の登記の抹消と同時に申請する必要があります(不登法第104条①)。権利の変更登記は、受託者が登記権利者兼義務者となるのでなく、受託者が登記権利者、受益者が登記義務者となって共同申請するという特例が設けられています(不登法104条②Ⅱ)。そのため、受託者個人に帰属させる変更登記を申請する際、受益者が死亡しているため、誰が登記義務者となるのかという部分が問題となっていました。

登記の申請書は下記の通りとなります。

【登記の目的】受託者の固有財産となった旨の登記及び信託登記抹消

【原因】変更の登記令和2年9月1月信託財産引継

信託登記抹消 信託財産引継

【権利者】長男

【義務者】受益者

(信託登記抹消申請人)長男

過去、とある法務局では受益者の相続人全員が登記義務者となるため、受益者の法定相続人全員を登記義務者とする登記するように指摘を受けたこともあります。相続後の資産承継対策として信託契約をし、信託登記までしているにもかかわらず、信託契約終了後に登記義務者として受益者の法定相続人全員の印鑑証明書が必要となると、法定相続人全員の協力を得なければいけなくなります。そうすると、資産承継対策としての意味がないことにつながりかねません。

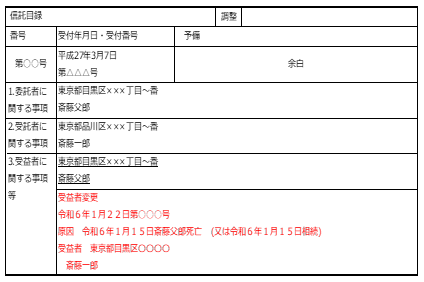

令和6年(2024年)1月10日からは、全国の法務局で受託者単独申請ができる

この問題を解決するために、弊社において、多くの方の協力、尽力を得て法務省への活動を行い、不動産登記手続きの担当部署である法務省民事第二課にも問題共有いただきました。この度、受託者のみの単独の手続きで申請できるという内容の公文書を令和6年(2024年)1月10日法務省民二第17号文書の発出に至りました。

今後は下記の登記手続きを経て、受託者を帰属権利者となる登記手続きを受託者のみで申請することが可能となります。

- 受託者兼帰属権利者を受益者とする受益者の変更登記(不登法第103条1項)

- 受託者の固有財産となった旨及び信託抹消登記(不登法第104条2項2号)

当初の受益者(父)死亡による受益者の変更登記(父→長男)を申請し、その後、不動産の所有者を受託者(長男)から帰属権利者(長男)への変更する登記を申請します。これらの登記はすべて受託者(子)のみで申請可能です。

また、後述する登録免許税法第7条第2項の要件を満たせば、登録免許税の軽減措置の適用を受けることができ、相続登記と同じく、固定資産税評価額の0.4%の税率の適用が可能となります。

3‐2.受託者個人を帰属権利者とする信託契約を作成する際は、専門家と相談が必要

令和6年(2024年)1月10日からは、全国の法務局で、最終的な信託不動産を帰属させる際の登記手続きの方法が明確化されました。ただし、手続きを進めるためには、手続き方法、登録免許税性の軽減措置の適用など要件を満たす必要があります。そのため、家族信託に詳しい司法書士などの登記の専門家と相談しながら信託不動産の名義変更手続きを進めていく必要があります。

なお、弊社司法書士・行政書士事務所リーガルエステートでは、400件を超える信託形成の実績と日々のアップデートにより、適切な家族信託締結をサポートします。お客様からヒアリングした事項を基にご家族に一番合う生前対策をご提案しております。無料相談も随時行っておりますので、お気軽にお問合せください。

4.受益者死亡による信託不動産の名義変更時に登録免許税と不動産取得税が課税される

受益者が死亡し、信託不動産を帰属権利者に引き継ぐ際、信託登記の抹消と、帰属権利者に名義を変更する際の登録免許税、そして帰属権利者が不動産を取得するための不動産取得税が発生します。

- 信託登記抹消分として不動産の個数×1000円の登録免許税

- 受託者から帰属権利者へ名義変更登記分として固定資産評価額の2%

- 不動産取得税として固定資産評価額の3~4%

上記の税金は、既に説明した所有権移転登記、受託者の固有財産となった旨の登記いずれも共通の税額です。なお、登録免許税と不動産取得税については、本人(委託者兼受益者)の相続人を帰属権利者として定めた場合など、一定の要件を満たすことにより軽減減措置の適用を受けられます(登録免許税法第7条、地方税法第73条の7)。詳細な要件は専門家に確認してみてください。

その結果、遺言によって相続人に遺産が承継されるのと同視できるので、登録免許税は0.4%に軽減され、不動産取得税が非課税になります。家族信託に伴う相続税については下記の記事で詳しく解説していますので興味ある方は確認してみてください。

5.家族信託でどのような相続対策ができるか無料相談受付中

当サイトでは、家族信託など生前対策についての無料相談が可能です。累計4000件を超える相続・家族信託相談実績をもとに、専門の司法書士・行政書士がご連絡いたします。

どのようにすればスムーズに資産承継ができるか、どのような信託契約書を作成すればよいのか、今から何ができるのかなどをご説明いたします。気になるという方は、ぜひこちらから無料相談をお試しください。

6.動画解説|家族信託終了後の手続き

7.まとめ

- 信託終了事由発生後、清算受託者は清算手続き後に信託契約で定めた帰属権利者に信託財産を引き渡す

- 信託終了後の信託不動産は、帰属権利者と受託者による所有権移転及び信託抹消登記手続きをする

- 信託不動産を受託者が帰属権利者となるケースでは、受託者の固有財産となった旨の変更及び信託抹消登記する方法で行う

- 信託終了時の受託者の固有財産となる旨の変更登記では登記権利者が受託者個人となるほか登記義務者が受益者の相続人全員となる一部の法務局の運用があった問題が、令和6年(2024年)1月10日からは、全国の法務局で受託者単独申請ができる取り扱いが明確化された

- 受益者死亡による信託終了後の不動産名義変更時に、登録免許税と不動産取得税が課税される

家族信託・民事信託はどうしても契約書作成に意識が割かれがちですが、信託終了時の登記手続きなど終了時の出口戦略を考えながら設計していく必要があります。そのため、事前に家族信託と登記手続きに詳しい司法書士などの専門家と相談しながら信託契約作成をすすめていくことをお勧めします。

司法書士・行政書士事務所リーガルエステート 代表司法書士

司法書士・行政書士事務所リーガルエステート 代表司法書士斎藤 竜(さいとうりょう)

司法書士法人勤務後、2013年独立開業。

司法書士としての法律知識だけではなく、「親子の腹を割った話し合い、家族会議」を通じて家族の未来をつくるお手伝いをすることをモットーに、これまでに400件以上の家族信託をはじめ、相続・生前対策を取り組んでいる。年間60件以上のセミナーを全国各地で行い、家族信託の普及にも努めている。

経験豊富な専門家が明確に解決・提案します。

全国の事務所またはオンライン、LINEチャットなど、

どこからでも気軽に相談可能です。

-

01経験豊富な専門家集団が

あなたの疑問を解決 -

02全国拠点で

相談できます! -

03横浜・新宿・名古屋など

アクセスしやすい!