司法書士・行政書士事務所リーガルエステート 代表司法書士

司法書士・行政書士事務所リーガルエステート 代表司法書士斎藤 竜(さいとうりょう)

司法書士法人勤務後、2013年独立開業。

司法書士としての法律知識だけではなく、「親子の腹を割った話し合い、家族会議」を通じて家族の未来をつくるお手伝いをすることをモットーに、これまでに400件以上の家族信託をはじめ、相続・生前対策を取り組んでいる。年間60件以上のセミナーを全国各地で行い、家族信託の普及にも努めている。

高齢化が進む日本では、一人暮らしの高齢者世帯も増加傾向にあります。年老いた自分の親が遠方で一人暮らしをしていることを考えると、色々と不安を感じますね。最近は高齢者を狙った詐欺なども流行っていますから、そういったことも想定して対策を考えておかなければいけません。

今回の記事のポイントは下記のとおりです。

- 高齢者は肉体的な衰えからケガ・病気のリスクがある

- 判断能力の衰えから、悪質商法や特殊詐欺などで金銭的な被害を被るリスクがある

- 家族が遠方にいると、適切な財産管理が期待できない

- 遠方の場合、成年後見制度を活用して親の財産管理や身上監護をつけることで安心できる場合もある

- 実用性の面では家族信託による財産管理が有効

- 家族信託と任意後見を併用することも考えられる

この記事では一人暮らしの親と同居できないご家庭を念頭に、対策をとらないことのリスクや問題への対処法について、実際の事例と共に見ていきます。

目次

経験豊富な専門家が明確に解決・提案します。

全国の事務所またはオンライン、LINEチャットなど、

どこからでも気軽に相談可能です。

-

01

経験豊富な専門家集団が

経験豊富な専門家集団が

あなたの疑問を解決 -

02全国拠点で

相談できます! -

03横浜・新宿・名古屋など

アクセスしやすい!

0120-85-0457

0120-85-04571.親の一人暮らしで心配されるリスクとは!?

高齢の親が一人暮らしを続けることには様々なリスクが伴いますが、まずは体力的な衰えの影響が懸念されます。ニュース等でたまに見聞きしますが、心臓や脳血管疾患などで急に倒れてしまい、誰にも助けを求められないまま死亡してしまうケースもあります。

また体の機能が衰えることで転倒しやすくなることも指摘されていますから、不意な転倒で頭を打ってしまい、同様にそのまま死亡に至ってしまう危険もあります。そこまでいかなくとも、自然と病気やケガをしやすくなりますから、アクシデントの際に適切な対処ができるかどうかも心配です。

すでに足腰に不安がある、あるいは心臓などに重い持病を抱えている場合、ヘルパーさんを頼むことや、地域の民生委員などに協力をお願いして簡易な見守りの仕組みを整えることも検討しましょう。自分の目で普段の生活を見守りたいということであれば、介護用の見守りカメラや防犯用の室内カメラなどを利用することも考えられます。

離れた家族の状態を目で確認できるので、使いこなせれば安心感は高まります。

そして多くの方が考えるように、認知症も大きなリスクになります。

2.時々の帰省で、いっきに親の認知症が進んでいることも…

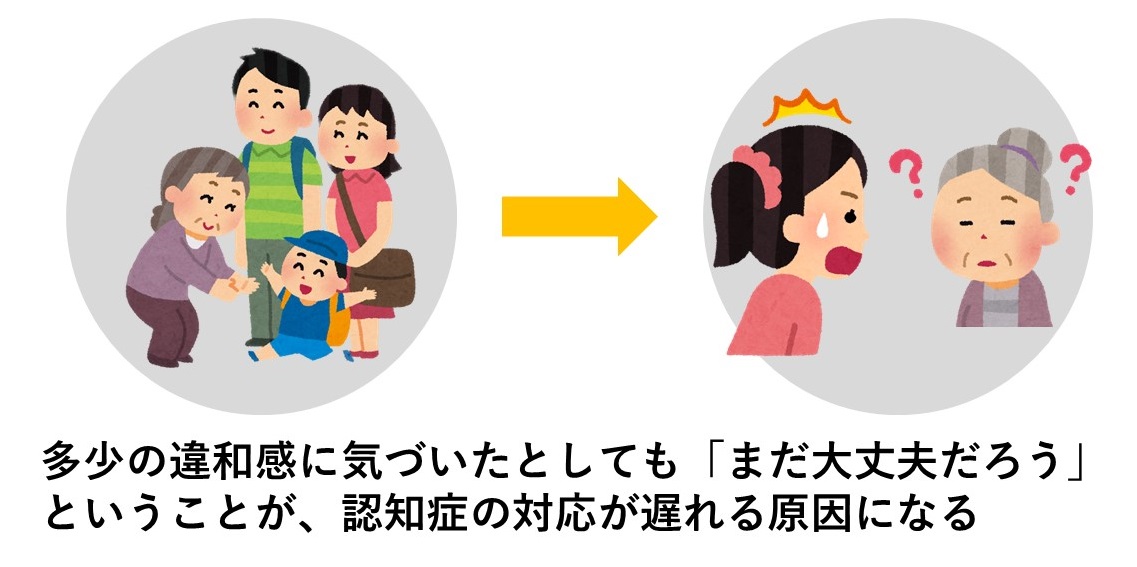

認知症は人によって症状の進み方や状態が千差万別ですが、常にそばにいないと本人の判断能力の衰えに気づきにくいのがネックです。本人は多少の判断力の衰えを自覚していながらも、できるだけ周囲には悟られないように「頑張る」ことが多いので、お盆や正月など年に数回帰省する程度では初期の段階で症状に気づけないこともあります。

離れて暮らす家族が気づいた時には、認知症の症状が進行してしまっているということもあり得ます。また短期間の帰省では、多少の違和感に気づいたとしても、「まだ大丈夫だろう」という気持ちになってしまい、対応の初手が遅れてしまうことも危惧されます。

認知症は進行性の病気ですので、症状が進めば自身のお金の管理が適切にできなくなりますし、悪質商法や特殊詐欺の被害に合いやすくなってしまいます。これまでせっかく積み上げてきた財産を不用意に散財してしまったり、悪意を持った方にだまし取られてしまうと、大切な生活資金がなくなってしまい、苦しい生活を強いられることになりかねません。

できれば様々なリスクが生じる高齢者の一人暮らしは避けたいところですが、仕事や諸事情があって同居できないご家庭も多いでしょう。実際、内閣府が公表している統計調査では、65歳以上で一人暮らしの世帯は増加傾向にあり、将来に向けてもその数は増えていくだろうと予想されています。

特段の社会情勢の変動等が無い限り、将来的にも高齢者の一人暮らしが増えていくと考えて間違いないでしょう。認知症になってしまった場合、どのようなことが起こるのかという点については、別の記事で解説しておりますので、気になる方はご確認下さい。

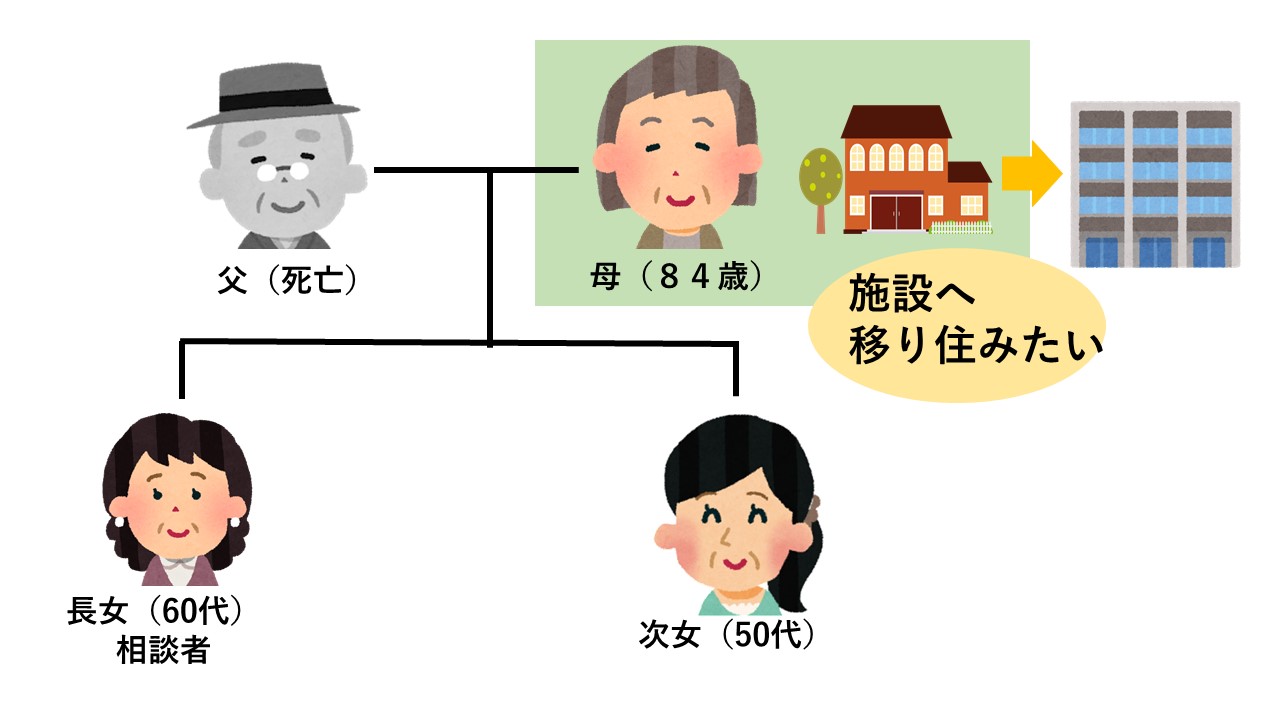

3.事例:遠方で一人暮らしをしている母の実家管理

相談者は84歳の母を持つ60代の女性です。父親はすでに他界しており、高齢の母が遠方で一人暮らしをしています。相談者は長女で、次女の50代妹もいますがこちらも遠方で家庭を持っています。

母親は足腰が弱り、一般的な戸建て家屋ではちょっとした移動や日常の生活にも苦労を感じてきています。

近い将来、施設への入居も考えていますが、現状ですでに認知症の症状も出始めており、財産管理の面で非常に心配しています。財布や預金通帳の保管場所が分からなくなるなど、今現在の生活にも支障が出ているため、早急な対処が必要と考えられる事案です。

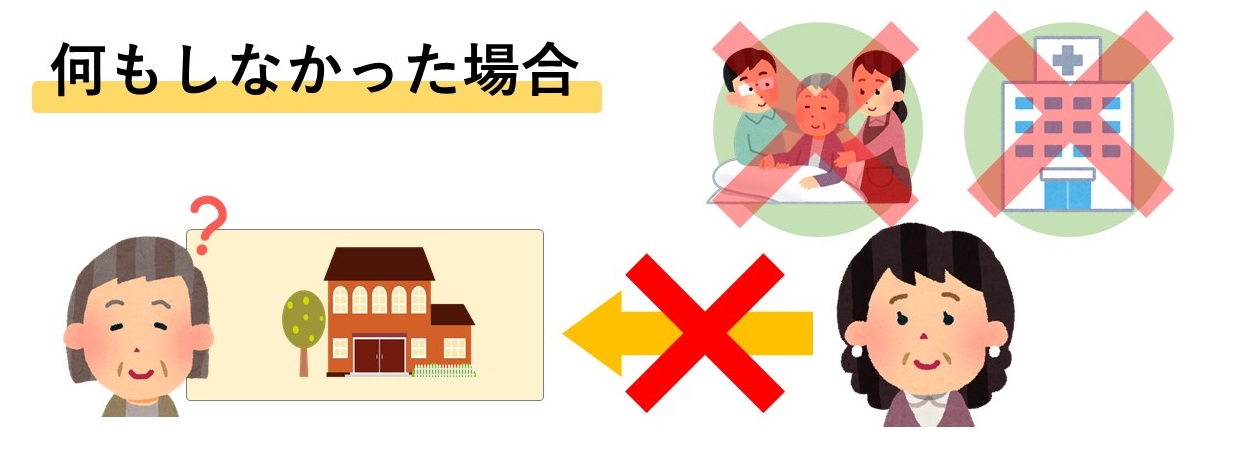

3-1.このまま対策を取らずにいた場合

数年後には判断能力がさらに衰え、生活に必要な事柄を自分一人でできなくなり、有効な契約なども結べなくなります。入居施設に支払う費用を賄うために自宅不動産を売却することもできなくなるので、何らかの対策が求められます。

4.成年後見は、柔軟な財産管理はできないが、遠方の親の見守りには最適

認知症の対策では、まず成年後見制度(法定後見)の利用が考えられます。制度的にいくつかの問題があり、現場目線でも使い勝手の良い制度とは決して言えませんが、メリットもあるので、先に挙げた事例から見ていきましょう。

成年後見制度を利用する際、ケースによっては、認知症の方本人にとっても、またその家族にとっても不利益が大きく「こんなことになるなら利用するんじゃなかった」という声も少なからず上がっています。

理由は、以下2つが挙げられます。

4-1.成年後見人を自由に指定することができない

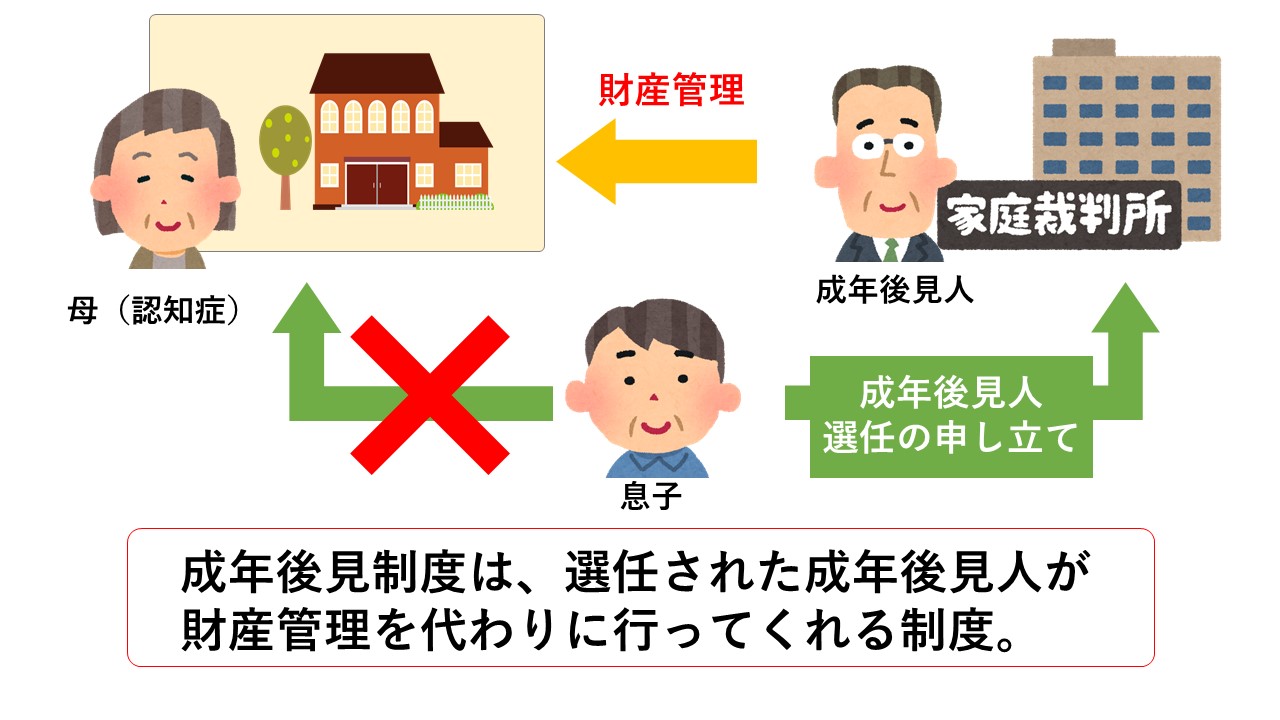

成年後見制度を利用するには家庭裁判所に申し立てを行わなければいけませんが、成年後見人等の支援者が誰になるのかは家庭裁判所で決定します。家族や親族を支援者に決定するように裁判所に意見を付けることはできますが、裁判所はこれに拘束されません。

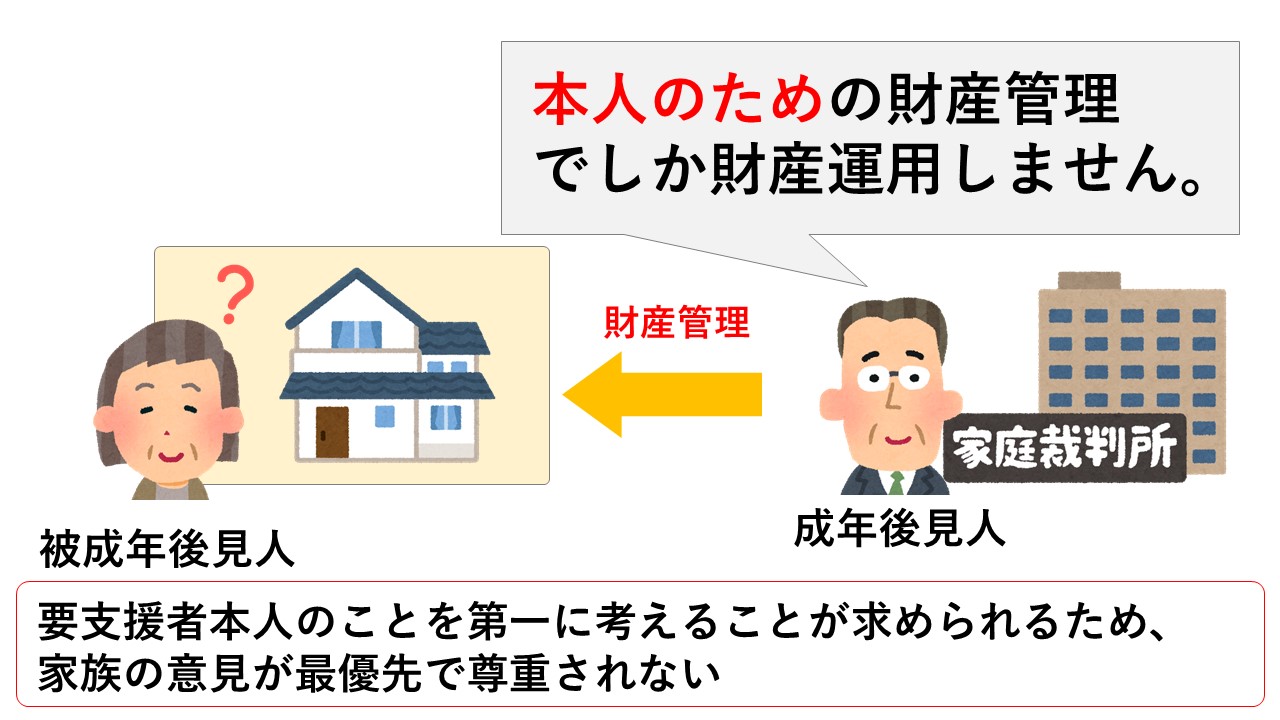

ですから、要支援者本人にある程度の財力があるケースでは、弁護士や司法書士などの専門家が選任されるケースが多く、要支援者本人のことを第一に考えることが求められるため、家族の意見が最優先で尊重されることはありません。

例えば自宅を売却するにしても、「本人のために売却が必要な理由は何なのか?」という目線で捉えられ、裁判所の許可がないと自宅の売却も認めてもらえません。自宅のリフォームや、孫にお小遣いをあげるなどごく日常の行為でさえ「それが本人のためになるのか?」という目線で考えられることになるので、柔軟性は極めて乏しいのです。

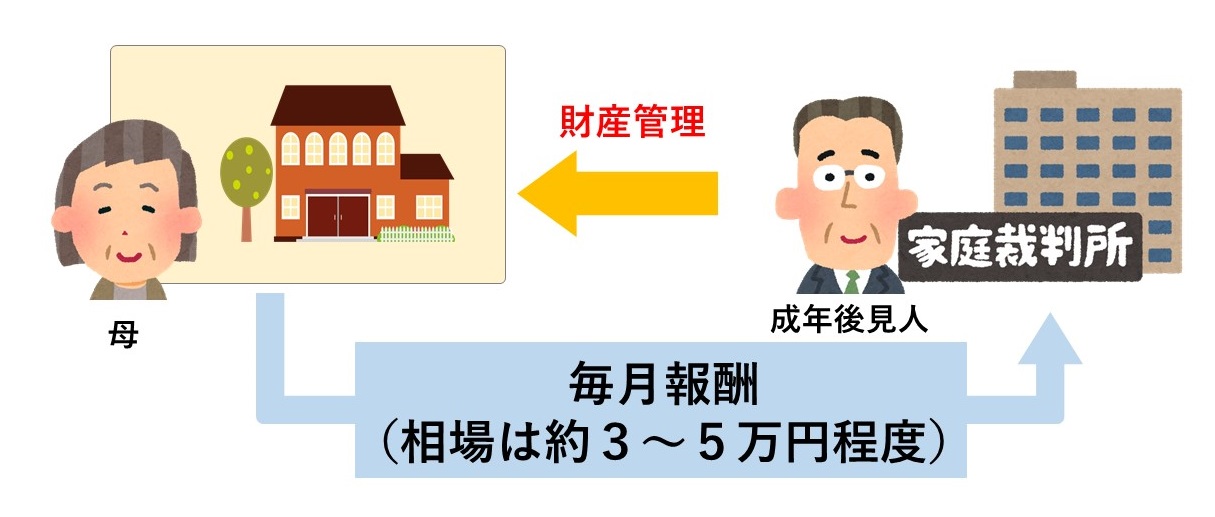

4-2.専門家が選任された場合、報酬の支払いが必要

成年後見制度による支援は基本的に本人が死亡するまで続くので、その間は継続して報酬の支払いが必要です。資産額によってことなりますが、平均3~5万円といわれています。

認知症発症から相続発生まで何年かは人それぞれです。その期間支払いを継続するのは相当な出費になりかねません。

しかし、成年後見制度をつけたほうがいい場面もあります。

例えば、親と離れ距離があるためなかなか帰れないご家族にとって、成年後見制度を利用することで、成年後見人である実家に近い専門家が親の財産管理や契約等のフォローをするというような形で利用することもできます。状況と場面によって、成年後見の利用も視野にいれると効果的です。

さらに詳しく成年後見制度についてお知りになりたい方は、下記の記事をご覧ください。

5.家族信託で、子供が認知症の親の財産を管理する

本人はまだ自力で生活しているが、近い将来、財産管理面で支援が必要になりそうだという場合に有効なのが家族信託です。

親本人の財産を信頼できる家族に便宜上預け、財産の管理や運用を任せることができます。これによって本人の判断能力が低下しても、散財したり悪質商法等の被害にあうことを避けられます。

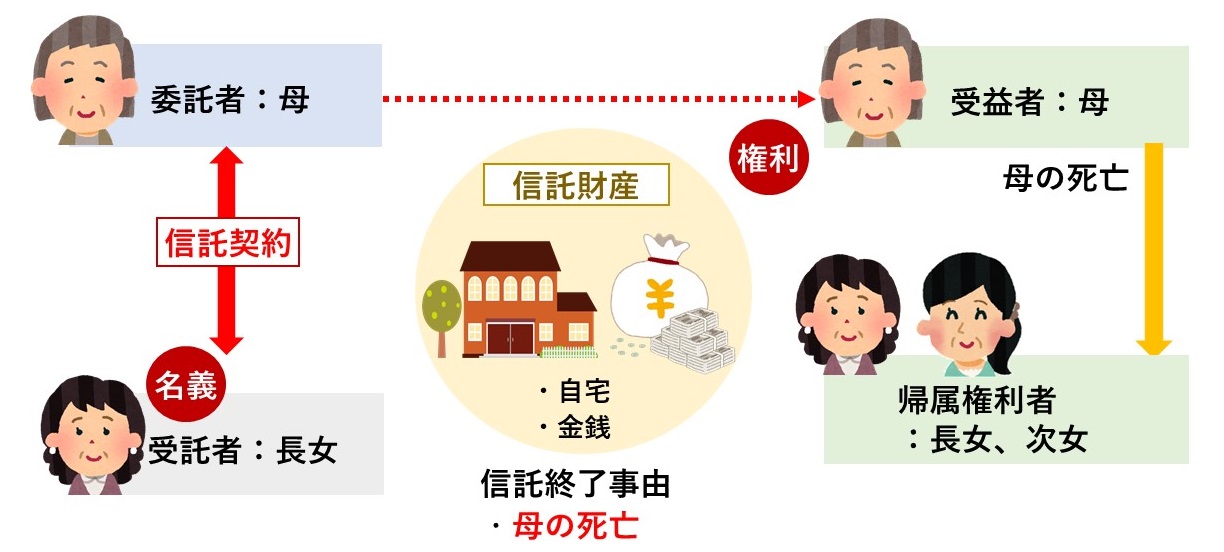

上記のようなケースでは、母親を委託者および受益者、相談者(長女)を受託者に設定することが考えられます。自宅不動産や預貯金などを信託財産として長女に預けることで、長女が母親のために必要な行動をとることができます。

委託者 母

受託者 長女

受益者 母

信託財産 自宅、金銭

信託終了事由 母の死亡

帰属権利者 長女、次女

例えば日常生活で必要となる生活資金については、都度送金することで不用意な散財を避け、また大きな金融被害なども避けることができます。

必要に応じて自宅のリフォームやバリアフリー工事なども考えることができ、一人暮らしが難しくなった時点で長女が自宅を売り、母親の入居する施設への支払いに充てることができます。

財産の所有権を移してしまうことで、次女から文句が出ないか心配という声も出るかもしれませんが、この点も心配要りません。財産の移転はあくまで便宜的なものであり、信託された財産は全て委託者および受益者である母親本人のために使われます。

母親が死亡し相続が起きると、残った信託財産は母親の財産として相続のルールに従って承継されるよう設定することもできるので、次女から見ても不公平感はありません。

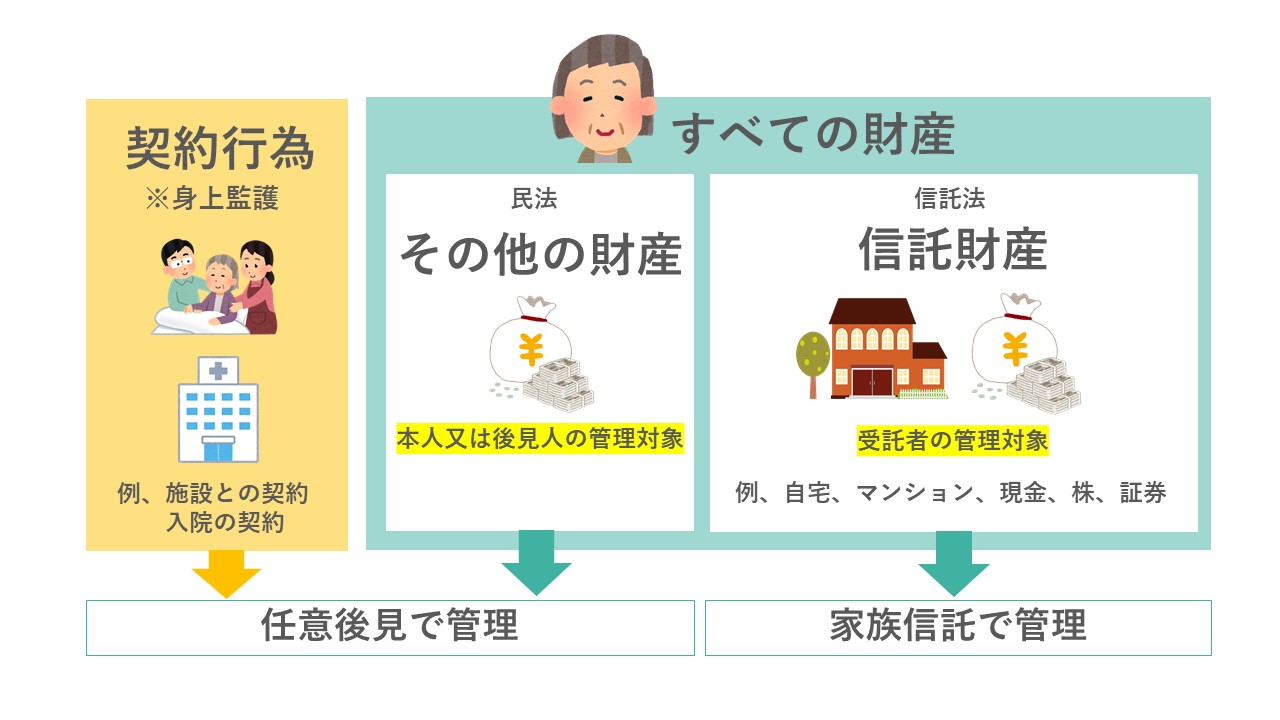

家族信託は、信託する財産の所有権を便宜的に受託者に移転させ、そこから生じる利益だけを受益者に帰属させることができる方法ですので、非常に柔軟性に富み、様々な事例で応用が利く利点があります。

近年の高齢者を巡る多くの問題を解決できるポテンシャルを持つもので、積極的な利用が望まれます。詳しくはこちらの記事もご参考にしてください。

6.任意後見で、家族信託では対応できない範囲をカバーすることも検討

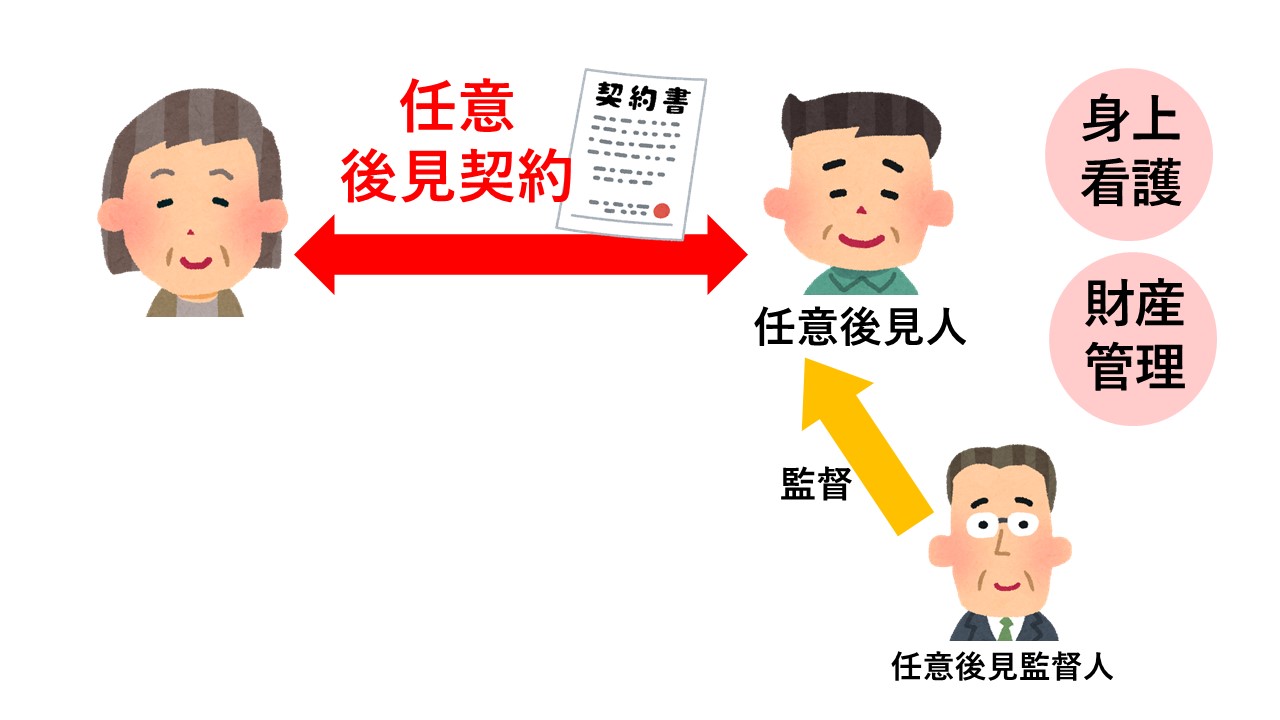

成年後見制度のうち任意後見は、家族信託ほどではないものの法定後見よりは柔軟性のある制度です。

こちらは財産管理に加えて、本人の見守り事務もプラスすることができるので、別世帯であっても暮らしぶりをしょっちゅう確認しに行ける範囲であれば、検討しても良いと思います。

また、家族信託は、信託契約で定めた財産にのみ効力が及ぶ制度です。施設との契約も含めた信託財産ではない範囲への影響は及びません。

ですので、信託財産に含めない範囲を任意後見契約でカバーするように対策をとることも可能です。

ただし任意後見は本人の財産について所有権を移して信託するわけではないので、積極的な投資運用や税金対策などはすることができません。

任意後見の利用は家庭裁判所の関与を受けるため、家族信託と比べると厳格な制度です。

また任意後見人は任意後見監督人の監督を受けて後見事務を行うことになり、自由度は家族信託と比べると妨げられることになります。

任意後見監督人となる者については、申し立て手続きの際に希望を付すことができますが、最終的に家庭裁判所が職権で判断することになるため、弁護士等の専門家が選任されると報酬の支払いが必要になります。

お客様の状況によっては、任意後見契約のほうが良い場合もあります。家族信託以外の手法もありますので、何が良いか検討をされたい場合、専門家に確認をとるとよいでしょう。任意後見については詳しく書いてある記事があるので参考にしてみてください。

7.まとめ

今回のコラムでは親と同居できず心配している方に向けて、高齢者の一人暮らしのリスクや問題点、取りうる対処法などを実際の事例と共に見てきました。

本章の内容をまとめてみましょう。

- 高齢者は肉体的な衰えからケガ・病気のリスクがある

- 判断能力の衰えから、悪質商法や特殊詐欺などで金銭的な被害を被るリスクがある

- 家族が遠方にいると、適切な財産管理が期待できない

- 遠方の場合、成年後見制度を活用して親の財産管理や身上監護をつけることで安心できる場合もある

- 実用性の面では家族信託による財産管理が有効

- 家族信託と任意後見を併用することも考えられる

高齢者の問題や心配事は各家庭で事情が様々ですので、画一的に解決策を確定させることが難しいものです。認知症は少しずつ症状が進んでいきますから、悩んでいる間にも状況が悪くなる恐れがあります。心配を感じたら、早めに専門家のアドバイスを受けて対処法を考えるようにしてください。

経験豊富な専門家が明確に解決・提案します。

全国の事務所またはオンライン、LINEチャットなど、

どこからでも気軽に相談可能です。

-

01経験豊富な専門家集団が

あなたの疑問を解決 -

02全国拠点で

相談できます! -

03横浜・新宿・名古屋など

アクセスしやすい!