司法書士・行政書士事務所リーガルエステート 代表司法書士

司法書士・行政書士事務所リーガルエステート 代表司法書士斎藤 竜(さいとうりょう)

司法書士法人勤務後、2013年独立開業。

司法書士としての法律知識だけではなく、「親子の腹を割った話し合い、家族会議」を通じて家族の未来をつくるお手伝いをすることをモットーに、これまでに400件以上の家族信託をはじめ、相続・生前対策を取り組んでいる。年間60件以上のセミナーを全国各地で行い、家族信託の普及にも努めている。

相続を巡っては複数の人物の利害関係が絡むことも多く、トラブルが生じた場合は円満な解決が難しくなることもあります。また税金の面では、相続税や贈与税の負担を如何に低く抑えるか、という点も意識しなければなりません。

相続問題に対処するには大きく、利害関係者同士の「人間関係のトラブル」と「節税面」の二つを見据えなければなりませんが、両者はリンクする部分もあるので並行して考えていく必要があります。

今回の記事のポイントは下記の通りです。

- 孫への生前贈与を考える場合には相続税の生前贈与加算と贈与税に注意

- 孫は相続人ではないため、生前贈与加算の対象外ではあるが、子を経由せず孫に贈与することで、贈与税・相続税の課税回数を1回減らせるため、節税対策の一つとして考えておくべき

- 孫に遺言で遺贈、生命保険の受取人とした場合は、生前贈与加算の対象になるので注意

- 孫に暦年贈与を検討する際は、定期贈与とならないように進めるべき

- 祖父母など扶養義務者からの生活費、学費等の孫に対する贈与は贈与税の課税対象とならない

今回の記事では、「孫」を活用した生前贈与について詳しく見ていきますが、注意する点についてもお伝えしていきますので、ぜひ参考になさってください。

目次

経験豊富な専門家が明確に解決・提案します。

全国の事務所またはオンライン、LINEチャットなど、

どこからでも気軽に相談可能です。

-

01

経験豊富な専門家集団が

経験豊富な専門家集団が

あなたの疑問を解決 -

02全国拠点で

相談できます! -

03横浜・新宿・名古屋など

アクセスしやすい!

0120-85-0457

0120-85-04571.孫へ生前贈与する3つのメリット

財産を孫に遺したいときは、生前贈与を検討できます。生前贈与には次のメリットがあります。

- 相続税・贈与税の課税回数が1回減る

- 3年以内の生前贈与加算は対象外

- 贈与者が高齢でも贈与が間に合う

それぞれのメリットについて見ていきましょう。

1-1.相続税・贈与税の課税回数が1回減る

財産を子が相続するときは、子が相続税を支払います。また、子が相続した財産を孫が相続するときは、孫が相続税を納めなくてはいけません。

つまり、子を通して孫に財産を相続させる場合は、相続税は2回課税されることになります。相続税の税率は最大55%のため、大きく目減りする可能性もあります。

一方、直接孫に生前贈与するなら課税回数は1回のみです。税額を減らすためにも、生前贈与を検討できるでしょう。

1-2.3年以内の生前贈与加算は対象外

生命保険の受取人や遺言の受遺者が孫になっているなどの一部の例外を除き、基本的には孫への生前贈与は生前贈与加算の対象外となります。

なお、生前贈与加算とは亡くなる前の3年間(2024年以降の生前贈与に関しては亡くなる前の7年間)の贈与財産に関しては相続税の課税対象となる制度です。生前贈与加算が適用されると、生前贈与をしても相続税が課されることにより、節税のメリットが減ってしまうことがあります。

1-3.贈与者が高齢でも贈与が間に合う

生前贈与加算が適用されると、亡くなる前の3年間(2024年以降の生前贈与に関しては7年間)の贈与に対しては相続税が課税されます。そのため、相続税の課税対象外になるように生前贈与したい場合は、早期から計画的に生前贈与を始めることが必要です。

孫への生前贈与は基本的には生前贈与加算の対象外のため、高齢の方が亡くなる直前に生前贈与をしても相続税の対象とはならない可能性があります。いつ亡くなるか不安なときも、孫に対してであれば安心して生前贈与できるでしょう。

2.【前提】孫は相続人になれる?

相続人とは「実際に財産を相続する人」のことで、相続放棄をしている場合などには相続することはできません。一方、法定相続人とは「相続の権利を持つ人」のことで、亡くなった方との関係から決まります。

まず前提知識として、法律で規定されている法定相続人と孫との関係について押さえていきましょう。

①法定相続人の基本ルール

まず前提知識として、法律で規定されている法定相続人と孫との関係について押さえていきます。民法では、相続権を持つ「法定相続人」について、以下のように規定されています。

①配偶者

②子(第一順位)

③直系尊属(第二順位)

④兄弟姉妹(第三順位)

配偶者は生きてさえいれば常に相続人となります。②~④については順位が設定されていて、先順位の者が生きていれば優先して相続人となり、下位順位の者は相続人となることができません。

②法定相続人の基本ルール

上記の図を見て分かる通り、上記に「孫」は入っていませんね。

では、孫が絶対に相続人になれないのかというと、そうではありません。日本の相続には「代襲相続」というルールがあって、一定の法定相続人が被相続人の死亡より前に死亡していたなどの一定の事由がある場合は、その下の世代が相続権を引き継ぐことができます。

代襲相続にも細かいルールがあるのですが、今回は被相続人の孫に視点を当てていきますので、関係してくるところといえば、上記のうち②子の場合ですね。相続発生時に、被相続人の子が死亡していた場合は、その下の世代、つまり被相続人からみて孫が相続人になることができます。

ちなみに②子については、生きてさえいれば孫やひ孫など下の世代にどんどん引き継がれます。

④兄弟姉妹についても代襲相続は認められますが、こちらは一世代下までしか代襲が認められません。ともかく、孫は本来法定相続人ではないけれども、代襲によって相続人になることがあるということですね。

③その場合の権利や取り分

孫が代襲相続人となる場合、被代襲者となる上の世代の相続権をそのまま引き継ぐことになるので、前章の①~④の法定相続分を確認すれば、孫の取り分も分かります。

民法に規定した法定相続分は、相続人が誰になるのかのパターン別に以下のようになります。

- 配偶者のみの場合・・配偶者が全額

- 配偶者と子の場合・・配偶者が2分の1、子も2分の1

- 配偶者と直系尊属の場合・・配偶者が3分の2、直系尊属が3分の1

- 配偶者と兄弟姉妹の場合・・配偶者が4分の3、兄弟姉妹が4分の1

子や直系尊属、兄弟姉妹は複数人いる場合は均等になります。

孫が代襲相続人となる場合は、上記の「子」の相続分をそのまま引き継ぐことになります。

以上が孫を巡る相続権の基本的な考え方ですが、これでは孫が財産を取得するには代襲相続が起きないと実現できないことになりますね。実際には、法定相続人となる「子」が死亡するなど、相続権を失わなければ孫に財産を譲れないわけではありません。

まず孫に財産を渡す一般的な方法である「生前贈与」について見ていきましょう。

3.孫への生前贈与を非課税にする方法

孫に財産を遺したいときは、遺言などを使って相続させるよりも生前贈与を利用するほうが節税しやすくなります。とはいえ生前贈与も贈与税の対象となるため、税金が発生することもあるので注意が必要です。非課税になるように生前贈与したいときは、次の方法を検討してみましょう。

- 相続時精算課税制度を活用する

- 暦年贈与で孫へ生前贈与する

- 教育資金として孫へ生前贈与する

- 保険を使って孫へ生前贈与する

- 結婚、子育て資金として孫へ生前贈与する

- 住宅取得等資金の特例を活用する

それぞれの方法を説明します。

3-1.相続時精算課税制度の活用

相続時精算課税制度とは、祖父母や父母が60歳以上、孫や子が18歳以上のときに利用できる制度です。相続時精算課税制度には2,500万円の特別控除が適用されるため、生前贈与したい財産の額が2,500万円以下なら贈与税が非課税になります。

ただし、相続時精算課税制度は後述する暦年課税制度と併用できないので、どちらが節税効果が高いか調べておきましょう。また、生前贈与する額が2,500万円を超えるときは超過額に対して20%の贈与税がかかる点にも注意が必要です。

3-2.暦年贈与で生前贈与

年間の贈与額が110万円以下であれば、贈与税は非課税になります。この仕組みを利用して毎年110万円以下ずつ生前贈与することを暦年贈与と呼びます。健康状態にも問題がなく、亡くなるまでに時間があると考えられるときは、暦年贈与も検討してみましょう。

参考:国税庁「No.4408 贈与税の計算と税率(暦年課税)」

3-3.教育資金として贈与

30歳未満の孫に教育資金として一括贈与するときは、1,500万円以下の金額に対しては非課税になることがあります。ただし、金融機関の営業所などを経由して教育資金非課税申告を行う必要があるだけでなく、2026年3月31日までに贈与する必要があるので、制度を利用する方は早めに実施するようにしましょう。

参考:国税庁「No.4510 直系尊属から教育資金の一括贈与を受けた場合の非課税」

3-4.孫に生命保険をかける

孫に生命保険をかけて、その保険料を祖父母が支払っている場合、亡くなった時点での解約返戻金の額が相続税評価額となります。解約返戻金がないあるいは低額の保険に加入している場合は、相続税を節税しつつ孫に財産(生命保険金)を遺すことが可能です。

例えば、毎年の保険料が100万円で10年満期(保険金:1,000万円、受取人・保険対象者:孫、解約保険料なし)の生命保険に加入しているとしましょう。9年目の保険料を支払った時点で祖父母が亡くなったとすると、孫は10年目の保険料(100万円)を支払う必要はありますが、相続税の課税なしに1,000万円を受け取れます。

3-5.結婚、子育て資金として孫に贈与

18歳以上50歳未満の孫に結婚や子育て資金として一括贈与するときは、1,000万円以下の金額に対しては非課税になることがあります。ただし、金融機関などを経由して非課税申告を行う必要があるだけでなく、2025年3月31日までに贈与する必要があるので、制度を利用する方は早めに実施しましょう。

参考:国税庁「No.4511 直系尊属から結婚・子育て資金の一括贈与を受けた場合の非課税」

3-6.住宅取得等資金の特例の活用

18歳以上の孫に住宅取得資金として贈与するときは、省エネ等住宅の場合は1,000万円まで、それ以外の住宅は500万円まで非課税になることがあります。ただし、2023年12月31日までに贈与する必要があるので、制度を利用する方は早めに実施しましょう。

参考:国税庁「No.4508 直系尊属から住宅取得等資金の贈与を受けた場合の非課税」

4.孫へ生前贈与する際の4つの注意点

孫に生前贈与するときは、次のポイントに注意が必要です。

- 3年以内贈与財産の加算対象になる場合がある

- 未成年者への贈与は親権者との契約が必要

- 定期贈与は課税対象になる

- 扶養義務者からの贈与は贈与税の対象にならない

それぞれのポイントを説明します。

4-1.3年以内贈与財産の加算対象になる場合がある

本来であれば孫への生前贈与は生前贈与加算の対象とはなりませんが、次のいずれかに該当するときは対象となるので注意しましょう。

- 孫と養子縁組をしている

- 遺言書に孫が財産を受け取ると明記している

- 孫を生命保険金の受取人に指定している

4-2.未成年者への贈与は親権者との契約が必要

孫が18歳未満のときは、孫の親権者である親(祖父母にとっては自分の子どもあるいは子どもの配偶者)と贈与契約を結ぶことが必要になります。孫への生前贈与はしばしば名義預金が疑われるため、贈与であることを明確にするためにも贈与契約書を作成しておきましょう。

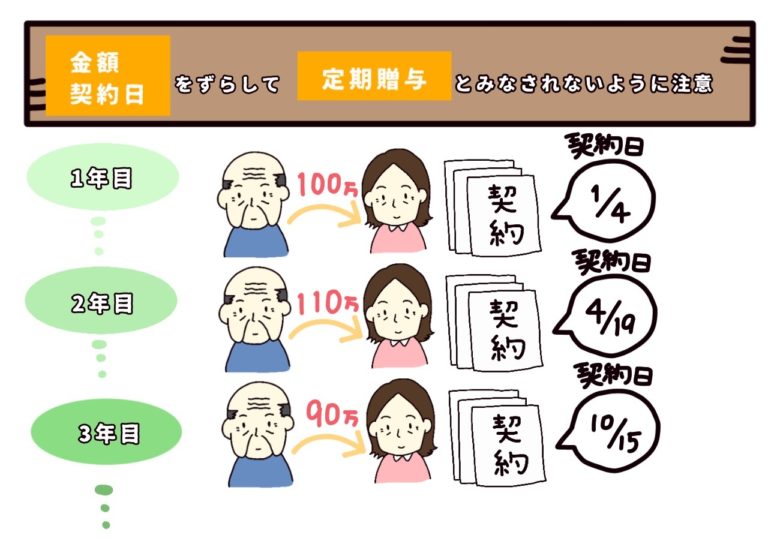

4-3.定期贈与は課税対象になる

毎年贈与を行うことは、特に問題ではありません。110万円の贈与税非課税枠を利用して、節税につなげられます。

しかし、毎年の贈与が「定期贈与」と判断されるときは、たとえ年に110万円以下であっても贈与税の課税対象となることがあります。

例えば、毎年100万円を贈与して10年間で1,000万円を渡す場合、暦年課税の考え方に従えば各年の贈与額が基礎控除額110万円以下なので贈与税はかかりません。しかし、最初から1,000万円を贈与する意思があったとみなされると、定期金に関する権利として1,000万円が課税対象になり贈与税がかかります。各年の贈与が独立していて定期贈与ではないことが分かるように、暦年贈与では年ごとに贈与日や金額を変えるようにしてください。

贈与の時期や金額を毎年変更するなどの工夫をすることで、定期贈与と判断されないようにしましょう。

4-4.扶養義務者からの贈与は贈与税の対象にならない

扶養義務者(父母や祖父母)から孫に学費や生活費を渡すときは、贈与税の課税対象になりません。ただし、社会通念上妥当な金額であることが条件となるため、妥当かどうかわからないときは贈与税に詳しい税理士などの専門家に相談するようにしましょう。

5.孫に相続させる生前贈与以外の方法

それでは、前項の代襲ルールによらずに、孫に財産を譲るいくつかの方法と注意点を見ていきます。

5-1.遺贈又は家族信託・民事信託

法定相続分は、遺言書や家族信託契約書がなかったときに自動的に適用されるものです。遺言書や家族信託契約書があれば、原則としてその遺言で指示された配分で遺産の取り分けがなされます。

通常、相続人に対しては「相続人〇〇に財産□□を相続させる」という風に記載しますが、法定相続人でない孫には「相続させる」ことはできません。

しかし、法定相続人以外の者に財産を譲れないわけではなく、孫も含めて、法定相続人以外の者に財産を譲りたい場合「〇〇さんに財産□□を遺贈する」と記載すればOKです。

孫であれば「孫の〇〇に財産□□を遺贈する」と遺言書に記載すれば、目的の財産を孫に承継させることができるわけです。

詳しく知りたい方は下記のブログをご確認ください!遺言書や家族信託契約書についての書き方や注意点を知ることができます。

この場合に注意が必要なのが「相続税の二割加算」と「遺留分」です。それぞれ見ていきましょう。

意外と知らない「相続税の二割加算ルール」を確認しよう

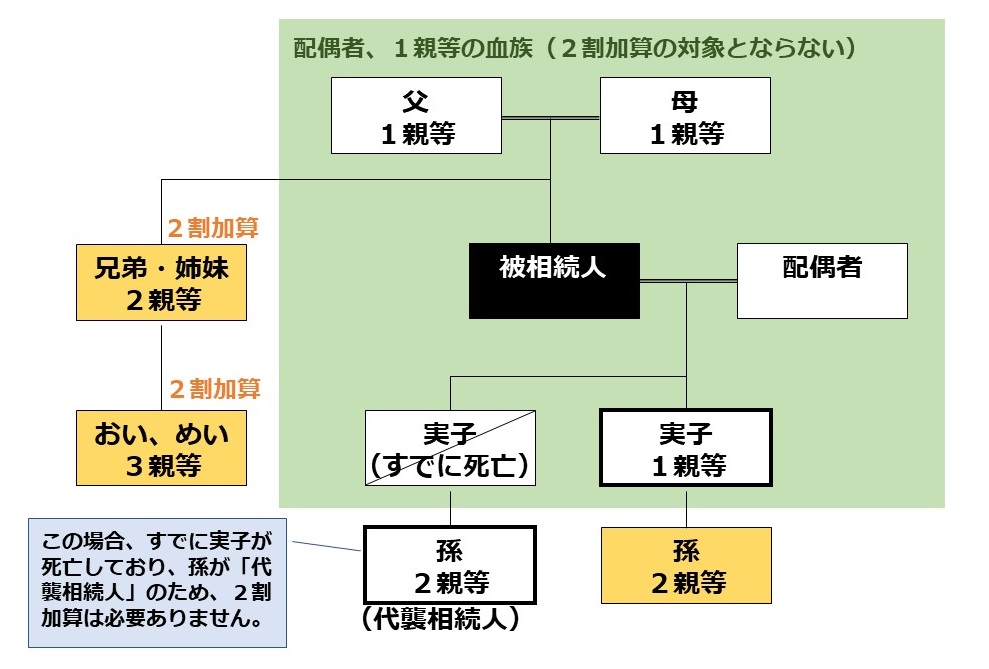

相続税の二割加算とは、被相続人の配偶者と一親等内の血族(代襲相続人含む)“以外”の者が遺産を承継した場合には、その者の相続税が二割加算になるというルールです。

孫に遺贈される財産は相続財産ですので相続税の対象になりますから、この場合孫の相続税も二割加算の対象になります。ただし、孫が代襲相続人となる場合は二割加算の対象から外れます。

もっとも、二割加算の対象になったとしても、孫への財産移転はそれ以上の節税効果を生むことが期待されます。

通常の相続であれば、①被相続人→②子→③孫という順で相続が起きますから、①と②が死亡した際に二回の相続を経過し、相続税が二回かかることになります。

①被相続人→③孫であれば、①の死亡の際の1回だけに相続税がかかるので、相続を一世代飛ばせる分、相続税が有利になります。

これを考えれば、二割加算されたとしてもなお有利になる可能性があります。

親族からの遺留分侵害請求に要注意!

遺留分というのは、一定の相続人に保証された遺産の最低取り分のことです。

法定相続人のうち配偶者と子及び直系尊属については、一定の遺留分が保証されています。もし、遺贈によってこの遺留分が侵害された場合、事後的に遺留分侵害請求がなされる可能性があります。

遺留分は権利者が主張しなければ問題になりませんが、権利行使をされた場合、孫は遺贈を受けた財産のうち、相手方権利者の遺留分を満足させる限度において遺贈された財産を引き渡さなければなりません。

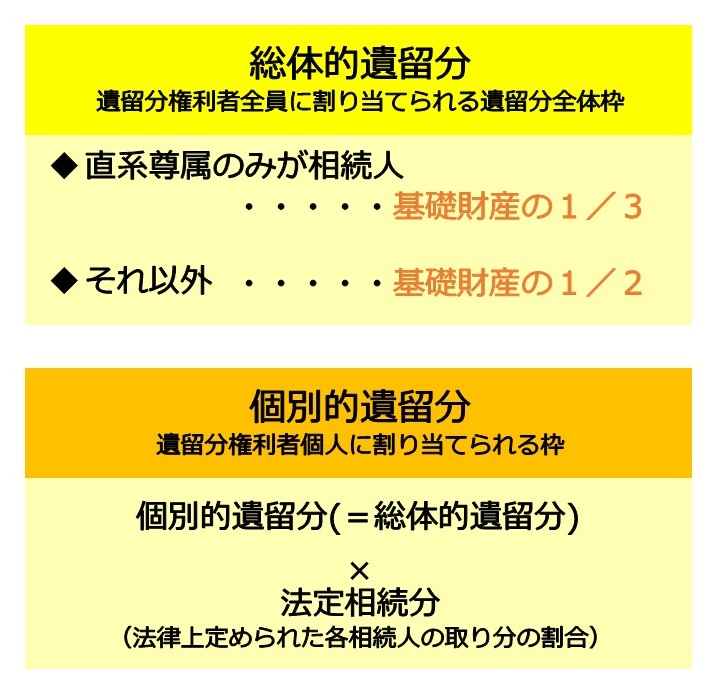

遺留分権利者全体に対して保証される総体的遺留分は、基礎財産(遺留分の対象となる遺産)の二分の一、直系尊属のみが相続人となるケースでは三分の一となります。遺留分権利者が複数いる場合、上記の総体的遺留分に各相続人の法定相続分を掛けて個別的留分が算定されます。

遺留分について、詳しく知りたい方は、下記のブログをご確認ください!

5-2.孫を養子にする

孫を養子にすると、「子」の扱いにできるので相続権を与えることができます。相続分も実子と同じです。

相続税の基礎控除や生命保険の非課税枠の計算上、「法定相続人」の数にカウントできる利点もあります。

上記計算上、特別養子は税務上も実子扱いですが、普通養子は被相続人に実子がいる場合は一人まで、実子がいない場合でも二人までしかカウントできません。

養子の扱いで注意が必要な点として、一つは相続人が増えてひとり頭の取り分が減ることから、他の相続人から不満が出る可能性があります。養子を迎えることについて、相続人予定者と事前に話し合いを持っておくことが望まれます。

二つ目は孫養子と前述の相続税の二割加算の影響です。

養子に入れる孫を「孫養子」などといいますが、孫養子は子の扱いであっても、相続税の計算の上では代襲相続人となる場合を除いて二割加算の対象になります。

養子に関しての詳しい内容は下のブログをチェックしてみてください!

6.相続税の負担を軽くする方法

おススメは、難易度の高くない贈与税の非課税枠を利用した生前贈与をできるだけ長期間にわたって行うことです。専門家に相談しながら安定的に行うことで、相続財産となる財産を減らし、相続税の負担を下げることができます。

他には、一定の条件のもとで、特別に用意された税制上の特例を利用し、無税で下の世代に財産を移転する手もあります。相続時精算課税制度、住宅取得資金の特例、結婚・子育て資金の特例、教育資金の特例などがありますが、どの制度も使い勝手が独特で、必ずしもあなたのケースで有効とは限りません。

専門家と相談の上、特例のメリットを享受できるかどうか確認が必要です。

7.【動画解説】「孫」に生前贈与をしたいなら…

8.まとめ

今回のコラムでは、孫への相続を考える上での注意点や節税の方法などを見てきました。

- 孫への生前贈与を考える場合には相続税の生前贈与加算と贈与税に注意

- 孫は相続人ではないため、生前贈与加算の対象外ではあるが、子を経由せず孫に贈与することで、贈与税・相続税の課税回数を1回減らせるため、節税対策の一つとして考えておくべき

- 孫に遺言で遺贈、生命保険の受取人とした場合は、生前贈与加算の対象になるので注意

- 孫に暦年贈与を検討する際は、定期贈与とならないように進めるべき

- 祖父母など扶養義務者からの生活費、学費等の孫に対する贈与は贈与税の課税対象とならない

孫への相続は注意点が多く、慣れていない方が行うと税務当局から思わぬ課税指摘を受けてしまう可能性もあります。特に実際の節税対策は特例の利用を意識して、信頼できる専門家と二人三脚で相続対策を進めるようにしてください。

なお、弊社司法書士・行政書士事務所リーガルエステートでは、ご家族ごとにどのような形で成年後見や任意後見、家族信託を設計し、活用すればいいのか、無料相談をさせていただいております。成年後見制度の利用方法や家族信託、任意後見契約書の作成、その後の運用の相談などトータルでサポートさせていただきますので、お気軽にお問合せください。

経験豊富な専門家が明確に解決・提案します。

全国の事務所またはオンライン、LINEチャットなど、

どこからでも気軽に相談可能です。

-

01経験豊富な専門家集団が

あなたの疑問を解決 -

02全国拠点で

相談できます! -

03横浜・新宿・名古屋など

アクセスしやすい!