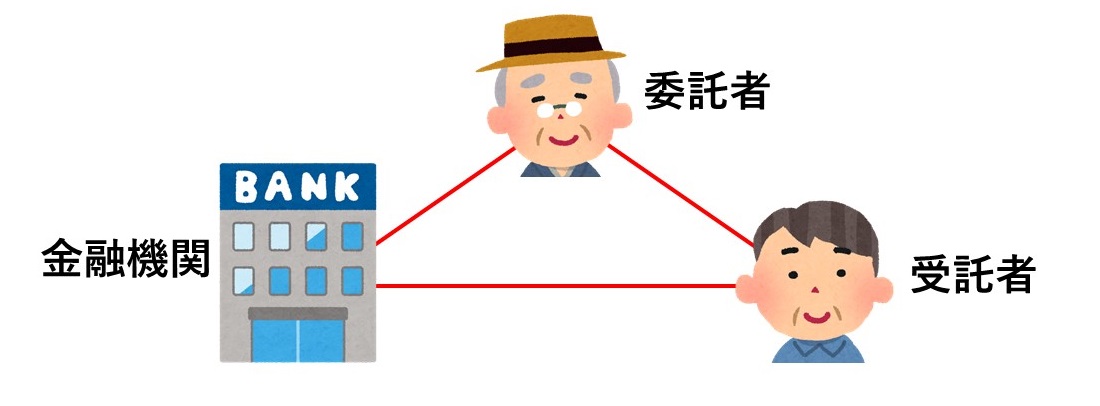

相続対策を検討する高齢の親にとって、家族信託を構成する信託財産で占める割合が多いのが不動産です。そして、特にご相談の中では、ご自宅だけでなく収益物件を持っている方も珍しくありません。

アパート経営をされている方の相談事の一つに『収益物件は子供のために手放したくない。けれど、自分が認知症になった後のことが心配だ』という悩みが多く見られます。経営ですから、息子にどう引き継いでいくかというのも重要なポイントですから、現在、財産管理対策として注目されている「家族信託」を活用したいと思う方も多いでしょう。

しかし、家族信託を利用して、信頼出来る人にご自身の大切な財産を預ける際に、アパートにすでにローンが組まれていたら…、そもそも信託はできるのだろうか?融資ってどのように受ければいいのか…という考えに至る人もいらっしゃるでしょう。

今回の記事は下記のとおりです。

- 認知症によってアパート経営が滞らないように、家族信託を利用すると、数代先まで承継者を決められたり、差し押さえのリスクを回避することができる。

- 家族信託に対応できる金融機関も実務の取り扱いもまだ少なく、不透明な部分が多い。

- ローンがある不動産を家族信託するには、金融機関の承諾が必要であり、承諾がない場合、契約違反となり一括返済を求められる可能性があるから注意すべき。

- 「信託内借入」と「信託外借入」では、そもそもローンの取り扱いが異なる影響で、死亡時の対応も変わってくるので、よく比較検討した上で選ぶ必要がある。

この記事を読むことで、家族信託を活用して認知症対策をしたい方が、アパートローンがすでについている不動産への対応方法やこれから購入されたい物件のアパートローンのつけ方について理解して進める検討材料となるはずです。是非参考にしてみてください。

目次

経験豊富な専門家が明確に解決・提案します。

全国の事務所またはオンライン、LINEチャットなど、

どこからでも気軽に相談可能です。

-

01

経験豊富な専門家集団が

経験豊富な専門家集団が

あなたの疑問を解決 -

02全国拠点で

相談できます! -

03横浜・新宿・名古屋など

アクセスしやすい!

0120-85-0457

0120-85-04571.家族信託を利用した融資とアパート経営

アパートなどの収益不動産を持っている方が認知症対策をしていない場合、アパートの経営が行き詰まってしまうケースは多々あります。認知症になってしまうと、意思能力がなくなったと判断され、賃貸契約や建替修繕などの契約行為ができなくなってしまうからです。

建物が老朽化しても修繕できない、そのせいで空室が増え続けても契約ができない。そういった自体に陥らないために、認知症対策として家族信託を活用しておくことは有効な手段と言えるでしょう。一方でアパート経営するには融資を利用することがほとんどですが、融資を利用する金融機関との間で家族信託を利用できるかどうか、綿密な調整が必要となってきます。

以下、家族信託でアパート経営した場合のメリット・デメリットを見ていきましょう。

1-1.家族信託を利用したアパート経営には大きなメリットがある

家族信託を使用したアパート経営のメリットは下記のとおりです。

委託者が認知症などで判断能力が低下しても経営が滞らない

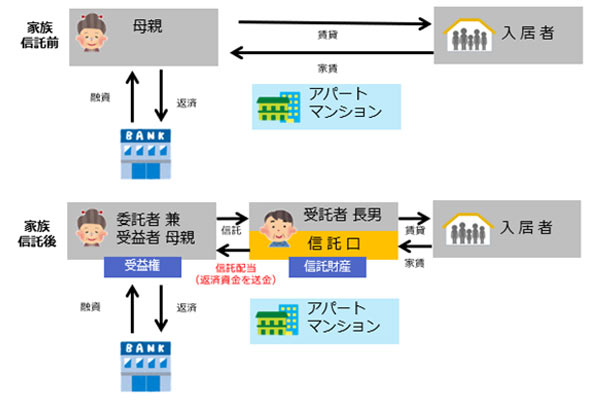

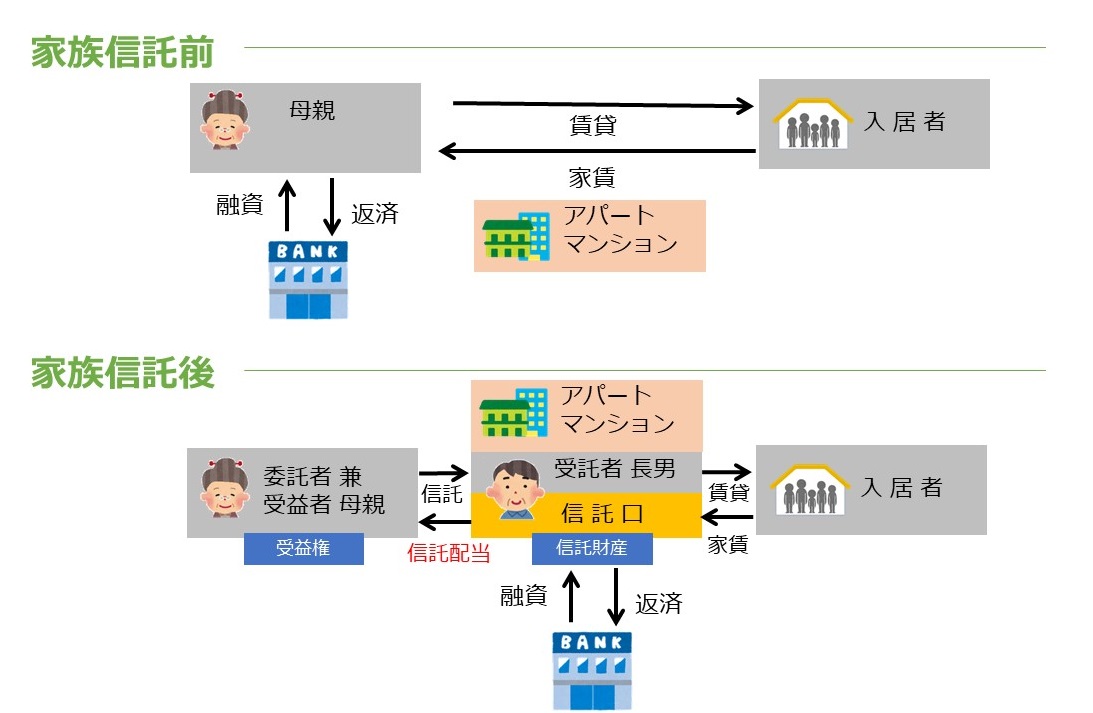

前述でもお伝えした通り、認知症になるとアパート経営を続けることは非常に難しくなります。その対策として家族信託を活用すれば、受託者にした息子や信頼できる第三者が自分に代わって、アパート経営をすることができます。

受託者に何を委託するか、どんな権限を与えるかは契約内容で自由に決めることができます。アパートを売ってほしくないといった希望があれば、アパートを売る権限をつけなければ受託者はそれを実行することができません。また、受託者は任された財産を管理していく義務がありますから、運営上重要なローンの返済についても滞ることはありません。

このようにして委託者は次に引き継ぐ後継者にアパート経営のやり方、ノウハウなども認知症になる前から引き継ぐこともできるので、アパート経営を承継するに当たって家族信託を実施するのは大きなメリットと言えるでしょう。

財産承継者を先何代までも定めることが可能

被相続人が亡くなった時に遺産を誰に渡すかについて決めるのに「遺言」を活用する方もいらっしゃいます。しかし、遺言では数世代先の遺産の行き先を決めることはできません。

例えば、子供がいないご家庭ですと、もし、アパート所有者である自分が亡くなれば、自動的に妻、その次は妻の親族に承継してしまいます。もし、ご自身で経営されてきたアパートを、ご自身の親族に引き継いでもらいたいという希望があれば、家族信託を活用する必要があります。

家族信託には「受益者連続型信託」といって、数世代先まで承継先を定めることができるため、自分亡き後は妻、その後は自分の長男に、というように指定することができます。

委託者・受託者が破産したとしても、信託財産は差し押さえの対象にならない

通常、アパート所有者が破産をすれば、裁判所が選任した破産管財人によって換価処分されます。しかし、家族信託をしていれば、委託者であっても受託者であっても、信託財産となっているアパートに差し押さえができなくなります。

委託者の債権者は、信託を行っている以上、形式的な所有者である受託者に対して回収権限がありません。また、受託者の債権者は、受託者の財産と完全に区別して管理されている信託財産については、差し押さえの対象とすることができません(信託法第25条1項)。

結果として、どちらが破産したとしても信託財産は保全されるため、そのリスクを回避することができるのです(このことを「倒産隔離機能」といいます。)

1-2.アパート経営で家族信託を活用する3つのデメリット

家族信託に精通した専門家が少ない

家族信託は2008年に施行され、今やっと徐々に制度として確立し始めているのが現状です。したがって、実際に家族信託を提案し組成したことのある専門家は、少ないと言っても過言ではありません。

とりわけ、アパートローンなど金融機関との調整が十分に必要な家族信託ですから、尚更家族信託に精通している必要があり、その経験のある専門家を探すのは難しいでしょう。

取り扱う金融機関が少ない

アパートローンがついている、若しくはつける予定のある不動産を家族信託する場合、金融機関との調整が必要不可欠です。ローンの取扱いをどのようにするか、金融機関も交えて協議をする必要があります。

しかし、前述の通り、家族信託は新しい制度ですので、まだ日本全国の金融機関のすべてが対応するまでには至っていません。また、たとえできたとしても条件が通常のアパートローンなどよりも厳格に審査され、通常のローンを組むよりも多くの担保や保証人を求められる可能性があります。実務の取り扱いもまだ少ないため、地域で家族信託・民事信託に精通している専門家と相談しながら手続きを進める必要があるのです。

家族信託に必要な信託口口座を開設できる金融機関の情報は、下記の記事で解説していますので、確認してみてください。

家族信託を活用した事例や判例、税務通達が少ない

家族信託は、判例や実例、税務通達が少ないため、トラブルが発生してしまった場合の帰結が不明瞭な部分があります。例えば、当初はこれで問題ないとしていた信託であっても、後に何かの裁判で判例ができた場合に、信託契約書を見直さざるを得ないこともある、ということなのです。

2.家族信託を利用した融資とアパート経営を始めるには?

2-1.家族信託契約の締結

アパート経営において、家族信託を使って認知症対策をしようと思ったら、誰にどのような権限を与えるか等、信託内容を考えていく必要があります。

家族信託は、信頼して任せられる人がいて初めて成立する制度です。その受託者となりうる人とどのようにアパートの管理をしていくかなど、話し合いながら契約書を作成し、契約者である2人が納得していることが重要です。

アパートなど収益物件を信託財産とする家族信託は、法務の他に税務についても深く関わってくるため、複雑になりがちです。必ず士業や専門家に相談しながら進めることをオススメします。

2-2.アパートローンを組むことができる金融機関を探す

デメリットの部分でもお伝えした通り、アパートローンを組む場合には家族信託に対応している金融機関を探す必要があります。賃料収入のための口座とローン返済口座が別々になると送金手続きが必要になりますし、銀行が認めない可能性もあります。

金融機関ごとにルールや条件などが異なり、都度確認していく必要もあるため、専門家の方にどのようにすればいいか相談しつつ、進めていきましょう。

2-3.家族信託による管理

受託者は自分の財産とは別に委託者の財産を管理する義務が生じていますので、家族信託による管理をスタートするには、名義変更を行う必要があります。

アパートなどの不動産

信託契約の内容をもとに、法務局に信託登記の申請をします。

金融資産

賃料収入・ローン返済など信託財産を運用する信託口口座を開設し、委託者の口座から資金を移す手続きをします。

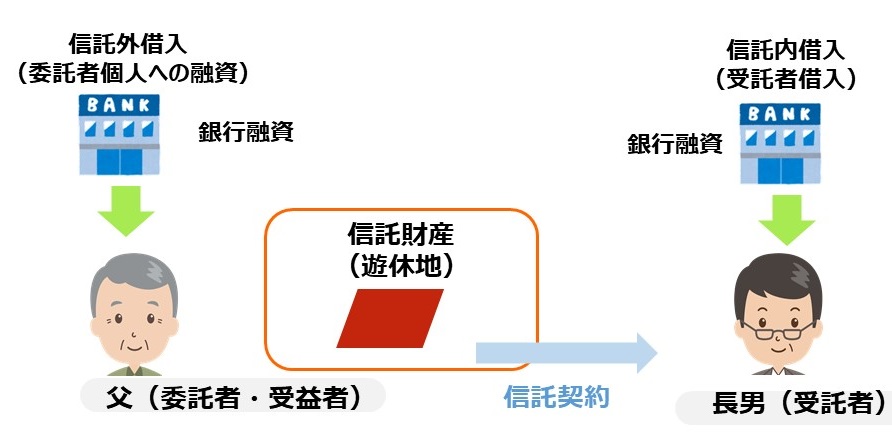

3.家族信託を利用して融資を受ける方法

家族信託を使った融資をするには、信託契約で定めた受託者の権限で借入を行う「信託内借入(しんたくないかりいれ)」と、信託契約の枠外で委託者本人が金融機関で融資手続きを行う「信託外借入(しんたくがいかりいれ)」の2つの方法があります。

「信託内借入」では借入した金銭は、受託者が管理する信託財産となるため、以後の建築手続き等は全て受託者が行うことができます。

対して「信託外借入」では、委託者自身が借入をしていることから、委託者が建築計画を遂行し、建物完成後に受託者に信託するという違いがあります。

3-1.受託者が借入を行う「信託内借入」

信託内借入とは、”受託者”が信託契約で定められた借入権限をもとにローンを組む方法です。受託者が金融機関との間で金銭消費貸借契約を行って借り入れた金銭は、信託財産の中に組み込まれます。

その借入金を活用して、アパート等の収益物件の建築手続きを行います。信託財産である金銭を元に建築しているので、完成後の収益物件は当然信託財産となりますから、そこから得られるアパート収入を原資として、今度は借入金の返済をおこなっていくことになります。

つまり、受託者名義でアパートローン、建築手続き、返済手続きまでを一貫して行うことができるというのが、信託内借入の大きなメリットと言えます。

相続時の取り扱い

しかし、一方で信託内借入は、委託者が死亡した際の取扱いに注意が必要です。以下のような点については、見解が不透明な部分もあるため、そのあたりが問題のないように専門家と打ち合わせしながら信託内借入の設計を行う必要があります。

・信託財産として組み込まれた借入金をどのように帰属権利者に引き継いでいくのか

・相続時に借入金を活用した相続税の計算上の債務控除についてどのように取り扱うのか

3-2.信託契約の枠外で委託者本人が借入を行う「信託外借入」

信託外借入とは、”委託者”が信託契約の枠外で金融機関とローンの手続きを行う方法です。つまり、借入金は委託者本人の財産となり、委託者自身がその金銭を活用してアパートを建設していくことになります。

信託外借入では、家族信託契約を2度結ぶ必要があります。1度目は、新しくアパートを建築する前に、アパート建築予定地(土地)とその管理費用相当額としての資金を信託財産とした契約を締結します。

そして、アパート完成後に、完成したアパート(建物)を委託者から受託者に追加信託することで、以後、受託者がアパート(建物)および土地を含めアパート全体を管理することになります。

ですから、結果として、新築アパートとアパート収入は受託者名義の信託財産となり、借入金だけが委託者名義になるため、ローン返済については注意が必要です。ローン返済原資をつくるためには、信託財産であるアパート収入から随時、借入金返済相当額を委託者に信託配当として送金するというお金の流れを作らなくてはなりません。

また、借入手続きをあくまで委託者自身が行うため、親が元気な時に建築・融資計画を遂行しなくてはなりません。委託者の認知症対策という面で考えると、追加信託するまでは委託者が判断能力がある状態を維持する必要があります。

相続時の取り扱い

ただし、相続時の取扱いについては信託外借入のほうがよりシンプルで分かりやすいです。というのも、信託財産に借入金が組み込まれていないため、借入金は一般の相続財産として他のアパート建築に伴う借入金と同じように考えればよいからです。

そのため、相続時における借入金の処理のリスクを軽減したいのであれば、委託者本人が借入を行う信託外借入を敢えて検討するということも選択肢の一つとして考えるべきです。

相続時のローンの取扱いについて、更に詳しい内容を知りたい方は、後述しておりますので、是非そちらも併せてチェックしてください。

4.既にアパートローンのある不動産を家族信託するには?

既存のアパートローンに伴い抵当権が設定されてる信託不動産について家族信託をする場合には、下記の手続きがっ必要です。手続きの流れを解説します。

4-1.ローンを組んでいる金融機関の承諾を取る必要がある

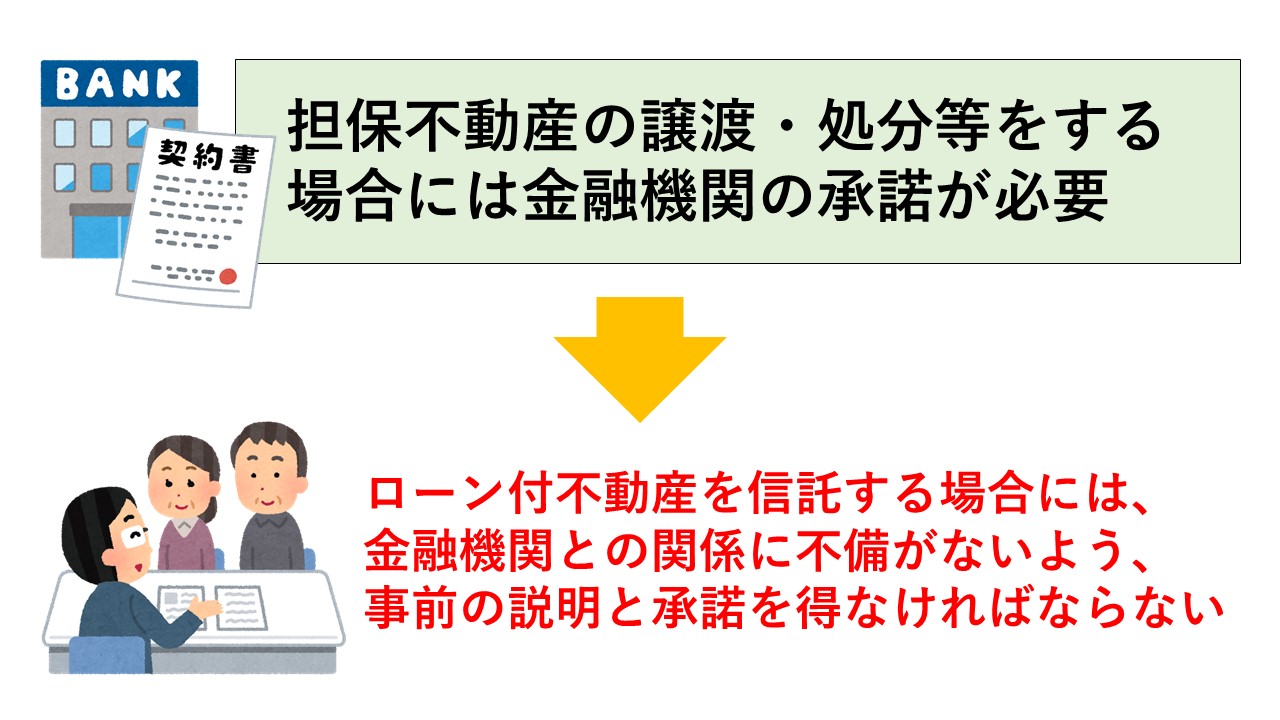

アパートローンがついている不動産を所有していれば、お手元に金融機関との間で作成した「金銭消費貸借契約書」が必ずあります。その契約書には、担保不動産の譲渡・処分等をする場合には金融機関の承諾が必要、などの条項が規約に盛り込まれているので、まずはそこを確認しましょう。

既にアパートローンがある不動産に家族信託を行う場合、金融機関ごとに対応は全く異なります。家族信託の対応ができる金融機関であればマニュアルがありスムーズに対応が進みますが、そうでなければ顧客ごとに判断・調整を行っていくような金融機関もあるため、事前に金融機関への確認が必要です。

もし仮に、金融機関の承諾を得ないで家族信託を進めてしまうと、契約違反となってしまいます。その場合、最悪一括返済を求められる可能性がありますので、注意が必要です。

そして、金融機関と協議を行うにあたって、家族信託を行うと既存のローンはどのような影響を受けるかという点について理解しておく必要があります。

4-2.アパートローン付不動産を信託する3つのパターン

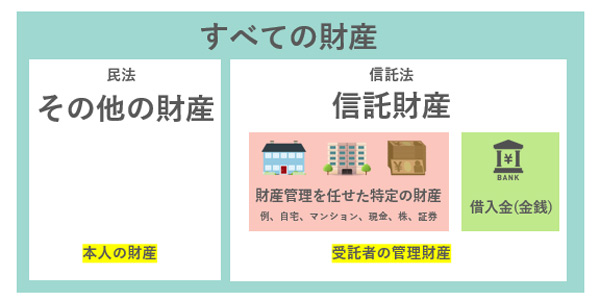

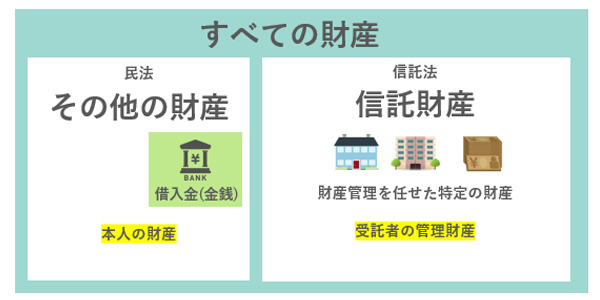

まず、前提として知っておいてほしいことは、家族信託の財産は、不動産や金銭資産などプラスの財産のみが対象となり、委託者が持っているローン、保証債務などマイナスの財産は信託財産にはならない、ということです。

ですから、基本的にローン付不動産を信託したとしても、信託財産となるのはアパート等収益物件のみとなり、ローンは委託者の債務のままということになるのです。

そのうえで、どのように信託をすると、金融機関と調整しやすくメリットが高いのかを考えて進めていく必要があります。多くの場合以下3パターンのどれかになります。メリット・デメリットを十分に考えた上で、どれが一番スムーズに進むかを専門家の方と相談しながら進めていってください。

①何もせず、既存のローンのそのままにして信託をする

既存ローンをそのままにしておくということは、債務が委託者に帰属していることが明らかであり、法務税務の考え方は非常にシンプルとなります。ですから、相続によって信託が終了する際に残ったローンを相続財産から差し引く(「債務控除」という)等、税務上疑義が生じるリスクが少ない方法です。

一方で「ローンの名義は委託者のまま」ということは、委託者の認知が進んだ場合には、ローンの契約条件の見直しなど契約変更ができなくなるリスクがあります。

②委託者(親)から受託者(子)に債務引受をする

委託者がすでに持っていたアパートローンを、受託者が信託財産から責任を負う債務にするように金融機関に求められた場合には、信託契約書にその内容を盛り込み、債務引受を行う必要があります。それによって、委託者が負担する債務と同一の内容の債務を受託者が負担すること(債務引受)で、収益事業全体(アパート+ローン)を信託したと同じ状態をつくることができます。

この手続きを経ることにより、信託財産である収益物件の賃料等を管理する信託口口座からローンの返済を行うことができるようになります。また、ローンが延滞した場合も、金融機関側が相殺による回収、信託口座に対する差押え等を行うことができます。

債務引受の方法としては「免責的債務引受」と「重畳的(併存的)債務引受」の2つの方法があります。民法上で要求される契約当事者はそれぞれ異なりますが、実務上は、いずれも債務者(委託者)と引受人(受託者)、そして金融機関との三者間で原則行います。

どちらの債務引受がよいかなど詳しいことは専門家と相談し、金融機関と調整しながら進めていきましょう。

③既存のアパートローンを完済・新規借入をする(借換)

既存ローンを完済し、新規で借入を行う方法です。

既存機関で債務引受ができない場合やそもそも家族信託に対応することができない場合には、家族信託の取り組みをしている他の金融機関への借り換えを検討します。

5.委託者が死亡したらアパートローンはどうなる?

認知症対策で家族信託をする場合、委託者が死亡したら信託が終了するように設定するケースが多いでしょう。その場合、アパートローンはそれぞれどうなるのでしょうか。

5-1.信託内借入の場合

信託内借入は、前述でも解説していますが、受託者が借入権限を持っていることから、受託者名義で融資、建築手続き、返済手続きまでを一貫して行うことができます。これは、信託財産の内側に、アパートや賃料、ローンなど全てが含まれているからこその大きなメリットです。

ただし、相続して信託が終了する際は、その信託財産は全て指定された帰属権利者に承継されるため、アパートは信託契約で指定された帰属権利者が取得します。ローンについては、信託契約で誰に引き継ぐか定めたとしても当然には効力は生じません。通常の財産とは異なり、債務は債権者の承諾がない限り当然には引き継がれないからです。金融機関と交渉し、金融機関の承諾を得たうえで、帰属権利者に債務を引き継ぐ手続きが必要となります。

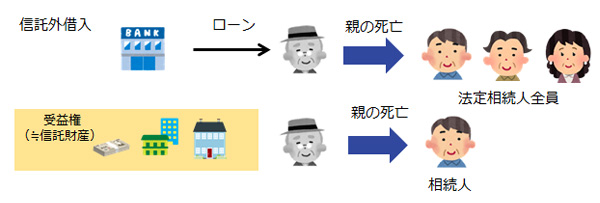

5-2.信託外借入の場合

信託外借入は、委託者本人がローンを負担しているため、受託者が管理している信託財産とローンが紐づいていません。

そのため、親の相続が発生し信託が終了した場合、アパートやアパートからの収益など信託財産にしたものは契約で定めた帰属権利者に、ローンは通常通り法定相続人全員に相続されます。

そうすると、財産とローンを引き継ぐ人が異なってしまうので、親の相続後に金融機関と協議の上、金融機関の承諾を得たうえで財産を引き継いだものに一致させるための手続きが必要です。

6.アパートローンの相続時における債務控除

家族信託をした委託者の他界後、相続における手続きと同様に相続税を計算していきます。信託における相続は、委託者が有していた受益権の相続税評価額を算出し、それが相続税の基礎控除額を上回った場合は、税金を支払う必要があります。

この時、利用できるのが「債務控除」という制度で、亡くなった人が残した借入金や未払い金などの負債を相続財産から差し引くことができます。

よって、通常ならば、アパートローンがついた収益物件建築についても相続財産からそのローン相当額を差し引いて計算することができるのです。

では、家族信託の場合はどうでしょうか?

これは「信託内借入」と「信託外借入」で考え方が異なるため、以降で一つひとつ見ていきましょう。

6-1.信託内借入の場合

現在の実務では、信託内借入の場合、相続税法を見てみると、受益者の死亡で終了する信託契約の内容だと債務控除ができないと解釈されるリスクがあります。

一方で、受益者連続型のような、アパート所有者の父(第一受益者)が亡くなった後、そのまま母(第二受益者)、息子に受益権を引き継ぐケースについては、相続時の債務控除が可能という解釈ができる内容になっています。

結論として、もし債務控除ができないというリスク回避を重視するのであれば、受益者死亡を信託終了事由とする一代限り信託とせず、受益者連続型信託とし、信託を継続させる設計にすべきです。

6-2.信託外借入の場合

信託外借入においては、委託者個人が借入を行っているため、これまで述べてきた信託内借入における債務の取り扱いではなく、通常の相続手続きと同様に考えることができるため、受益者の死亡で終了する(一代限り)信託でも、受益者連続型信託でも通常通り債務控除ができると考えられます。

ただし、既に説明したとおり、ローンは法定相続人全員に相続されてしまうので、受益権(信託財産)を引き継ぐ相続人に一致させるための手続きが必要です。

7.融資・アパート経営でどのように家族信託を活用すればいいか、無料相談受付中

当サイトでは、どんな形で預金や不動産を家族だけで管理できる仕組みを作ることができるか、無料相談が可能です。累計4000件を超える相続・家族信託相談実績をもとに、専門の司法書士・行政書士がご連絡いたします。

家族信託での信託口口座や信託専用口座による管理方法など、ご家族にとってどんな対策が必要か、何ができるのかをご説明いたします。自分の家族の場合は何が必要なのか気になるという方は、ぜひこちらから無料相談をお試しください。

8.動画解説|家族信託で借入ができるのか?

9.まとめ

本記事では、家族信託を活用したアパート経営についてローンの組み方や信託終了時のイメージが分かるように解説しました。

今回の記事のポイントは以下のとおりです。

- 認知症によってアパート経営が滞らないように、家族信託を利用すると、数代先まで承継者を決められたり、差し押さえのリスクを回避することができる。

- 家族信託に対応できる金融機関も実務の取り扱いもまだ少なく、不透明な部分が多い。

- ローンがある不動産を家族信託するには、金融機関の承諾が必要であり、承諾がない場合、契約違反となり一括返済を求められる可能性があるから注意すべき。

- 「信託内借入」と「信託外借入」では、そもそもローンの取り扱いが異なる影響で、死亡時の対応も変わってくるので、よく比較検討した上で選ぶ必要がある。

アパート経営者が自分が認知症になると、運用や建物を修繕することもできなくなることによって、大きな不利益を被る可能性もあります。そのリスクを回避するためにも、財産管理については早めの検討をしておくことをオススメします。

また、家族信託を利用したアパートローンなどの対応は、金融機関との調整や税務関係も含めて契約書を作成していくため、通常の信託より難しくなる場合がほとんどです。しっかりとした財産管理の仕組みに気づくためにも、こういったケースでは、専門家に相談するようにしましょう。

司法書士・行政書士事務所リーガルエステート 代表司法書士

司法書士・行政書士事務所リーガルエステート 代表司法書士斎藤 竜(さいとうりょう)

司法書士法人勤務後、2013年独立開業。

司法書士としての法律知識だけではなく、「親子の腹を割った話し合い、家族会議」を通じて家族の未来をつくるお手伝いをすることをモットーに、これまでに400件以上の家族信託をはじめ、相続・生前対策を取り組んでいる。年間60件以上のセミナーを全国各地で行い、家族信託の普及にも努めている。

経験豊富な専門家が明確に解決・提案します。

全国の事務所またはオンライン、LINEチャットなど、

どこからでも気軽に相談可能です。

-

01経験豊富な専門家集団が

あなたの疑問を解決 -

02全国拠点で

相談できます! -

03横浜・新宿・名古屋など

アクセスしやすい!